本文的目標是討論流動性如何成為未來”互聯網”的帶寬,乃至整個未來去中心化經濟的帶寬。然後,我們將簡要討論關於Tokemak在增加流動性帶寬方面的作用。

注:原文作者為Tokemak創始人Liquidity Wizard,以下為全文編譯。

互聯網正在以巨大的速度變化。

被稱為”互聯網”的巨大數據交換網絡正在演變為一個日益複雜的生態系統,在這個系統中,可以以代幣的形式進行直接價值交換。 Web3將徹底改變經濟,企業運作、個人工作和組織的方式,以及產品的交付和消費方式。這種去中心化的經濟需要電網接入和網絡接入(就像互聯網一樣)。

此外,它還需要區塊鏈接入,最重要的是,需要流動性。

本文的目標是討論流動性如何成為未來”互聯網”的帶寬,乃至整個未來去中心化經濟的帶寬。然後,我們將簡要討論關於Tokemak在增加流動性帶寬方面的作用。

寬帶流動性幾乎已經到來。

為了更好地掌握流動性即帶寬的概念,首先應該理解這兩個術語的含義。我們將從帶寬的定義開始,因為帶寬的定義比較容易,其次是流動性的定義。

帶寬

網絡帶寬是數據在網絡上移動的速度。因此,更多的帶寬代表更多的數據流。在一個用戶通過互聯網相互交流的世界裡,很明顯,更高的帶寬意味著更好的基於互聯網的經濟(想想圍繞5G的所有炒作)。

帶寬以每秒鐘的信息位數(比特/秒)來衡量。在現代互聯網的起源階段,消費者使用撥號調製解調器,以每秒56bit的速度傳輸數據。這使得早期的互聯網產品如網頁和電子郵件成為可能。

當以太網到來時,遊戲迅速改變。以太網以高達10兆/秒的速度提升了帶寬。這意味著,與撥號調製解調器相比,以太網可以在互聯網上發送大約180倍的數據。寬帶帶寬和數據傳輸已經到來!

此後,速度變得越來越快,現在通常在1-10G/秒之間(比撥號數據多18,000-180,000倍)。這些速度是解鎖一系列基於互聯網的產品所需要的,而這些產品在撥號的低帶寬下是無法想像的。像Netflix這樣的流媒體服務,基於雲的遊戲,以及雲中永遠在線的服務器,都是由於目前互聯網帶寬的增加才得以實現。

然而,更重要的是,可靠的網絡帶寬不僅僅需要強度和速度,還需要可持續性。用戶在互聯網上以異步方式發送和解析數據,這意味著可靠的帶寬需要按需獲取。稍後會有更多關於這方面的內容。

流動性

流動性是一個比較難定義的角色。在DeFi/Web3中,流動性被用來定義幾乎在任何地方提供或停放的Token(價值)。雖然這個術語的一般使用本身沒有錯,但在這裡我們將嘗試闡釋得更具體一點。

我們以更有針對性的方式定義流動性,即可以用來將一個Token換成另一種Token。在某種意義上,流動性是用於交易和轉換Token的神奇果汁。例如,如果我有ABC Token,我想把它交易或”轉換”為XYZ Token,那麼我需要與流動性交互。

用交易的術語來說,我需要與ABC/XYZ的流動性互動,即出售ABC/XYZ。賣出ABC/XYZ意味著我賣出我的ABC以換取XYZ。

接下來讓我們討論流動性的好差,先從差的開始。

差流動性是指任何流動性,當你與它交互時,你會失去大量的價值。這意味著”稀薄的流動性”就是差流動性。當沒有足夠的Token可供交易時,就會出現流動性稀薄。例如,假設你想把ABC賣成XYZ,並且假設每1個ABC目前價值1個XYZ。如果沒有很多XYZ可以作為流動資金,這意味著可用的XYZ會有溢價。你想賣出10個ABC,以獲得你應該得到的10個XYZ(以1個XYZ的價格)。

但相反,由於流動性不足,你在交易中只得到了8個XYZ。通過與稀缺的流動性進行交互,並以高於其實際價值的價格購買XYZ,在這一過程中你損失了大量的價值(在這種情況下是2個XYZ)。

另一方面,良好的流動性是指當你與它交互時,你能保留大部分價值的任何流動性。正如你可能猜到的,”深度流動性”是良好的流動性。

讓我們回到上面的例子。回顧一下,你想把10個ABC賣成XYZ,1個ABC的價格依舊價值1個XYZ。那麼在深度流動性的情況下,也就是有很多XYZ可以購買,你可以帶著9.9999 XYZ離開交易。你還是得到了比10個少一點點的XYZ,而這就是獲取流動性的成本。但你幾乎保留了你開始時的全部價值。

✍️作者註:一些交易所可以為相同水平的Token流動性給出更好或更差的定價,但這不在本文的討論範圍之內!

“深度流動性”意味著在代幣之間交易時保留了價值,而”稀薄流動性”意味著在代幣之間交易時價值的損失。

換句話說,當有深度流動性時,你可以按市場的價格交易。在流動性稀薄的情況下,當你與之互動時,價格就會大幅波動。

誰需要流動性?

在闡述了帶寬和流動性之後,我們接下來需要了解為什麼這很重要,而誰真正需要流動性。一句話:所有人。此外,這還不夠廣泛。它確實包括每個人和每件事。

上面的討論可能會讓人覺得只有交易者應該關心流動性。在Web3中,這與事實相差無幾。所有用戶都與流動性互動,因為所有用戶都需要買賣基於Token經濟所需的Token。同樣,所有協議都需要與流動性互動,因為它們會在自己和與之互動的其他協議之間購買/出售和借出/借用。

以下是幾個例子。

示例 1?

首先,讓我們用一個用戶尋求收益率的例子來進行說明。假設一個用戶想要從質押ABC中獲得APR。那麼他很可能會從ETH或USDC(或其他穩定幣)開始,所以他們需要與ABC/ETH的流動性互動,以獲得最初的ABC來進行質押。

同時,他們開始在累積收益。一旦他們認領了這些,他們就可能想要出售,以支付賬單,購物,或進行其他投資。同樣,他們將與流動性進行互動以做到這一點。

例 2?

假設一個遊戲用戶決定想在一個新的”P2E”遊戲中購買房產和一個頭像。而該遊戲只接受遊戲中的貨幣ING。那麼,用戶首先需要與ING的流動性進行交易以獲得ING。接下來,用戶則會用ING購買房產NFT和頭像NFT,再次與流動性進行互動(這次是ING與NFT的流動性)。

例 3?

很多協議的功能是在一個特定的觸發器上將其部分TVL轉化為其他東西。例如,假設協議A與協議B互動,在價格達到某個點時進行對沖。

當觸發發生時,協議A需要取一定數量的他們的Token AAA,並將其交換為協議B的BBB,以便它能與協議B互動。這方面的一個具體案例是,當抵押品的價值低於最低抵押率時,MakerDAO保險庫的清算。當這種情況發生時,除了現有的清算懲罰外,還要出售足夠的抵押品來彌補債務。

例 4?

假設一個DEX協議依靠流動性提供者(LPs)存入的流動性使其整個商業模式得以運作。那麼,更多的流動性存入意味著他們可以提供更好的定價(對用戶來說價值損失更少)。這反過來又吸引了用戶在這裡交易,而不是其他場所,這就增加了通過該DEX的交易量。當然,交易量的增加意味著DEX產生的費用收入增加。

在研究了Web3中如何使用流動性的幾個例子後,我們將繼續討論流動性帶寬的問題。

流動性=帶寬

在這個新的”價值互聯網”中,從根本上說,做任何事情都需要流動性。因此,在這個世界上,流動性起到了帶寬的作用。

回顧一下,隨著數據互聯網的發展,需要額外的帶寬來做更多的事情和移動更多的數據。低數據帶寬意味著參與者無法移動更多的數據。在你有足夠的數據帶寬在網絡上可靠地傳輸電影之前,你根本無法創建Netflix。

在價值互聯網中,更多的流動性是做更多事情和移動更多價值所必需的。流動性稀薄意味著參與者不會轉移更大的價值,因為他們的價值損失太高。想像一下,在一個經濟中,價值不能自由流動,因為每次交換或轉移時,它都會失去價值。這就是DeFi和Web3的當前狀態。

價值轉移已經取代了數據轉移,而流動性是Web3網絡的新帶寬。問題是,目前的流動性帶寬很薄,而且不可靠。看看目前有多少代幣被擱置,而不是作為流動性使用。答案是大多數。

以ALCX為例,在Sushiswap上,其流通供應量中只有不到20%可以作為流動性。此外,還有額外的非流通供應,因此絕大部分ALCX代沒有被積極用作流動性。請注意,這不是專門針對ALCX的,相反,這是一個普遍適用於所有現象的例子。

流動性稀薄的根本原因是,DeFi領域為用戶成為LP引入了太多的摩擦。對於一個正常的持有人來說,他們不提供流動性有三個關鍵原因:

-

用戶體驗的挑戰

-

無限期的損失

-

資本效率低下

用戶體驗挑戰的產生是因為老手可以發現並提供流動性到Uniswap、Sushiswap或Balancer(作為一個例子),而普通用戶只會對整個體驗望而卻步。

對於那些有能力面對用戶體驗挑戰的人,他們仍然需要理解無常損失,並願意承擔這種風險。此外,他們需要有交易對的”另一面”,使他們提供流動性的資本效率非常低。例如,如果他們想提供ABC流動性,他們需要同時擁有並提供ABC和ETH,以便提供ABC/ETH流動性。

其結果是,DeFi的流動性目前處於一種撥號狀態。只是沒有足夠的流動性來實現和鼓勵低價值損失的轉移。

此外,現有的流動性是非常不可靠的。項目通常通過通貨膨脹的獎勵來激勵其流動性。而這種基於通脹的流動性是不可持續的,可以在一瞬間關閉。停止獎勵?失去了流動性。保持獎勵?稀釋掉你的Token價值。

兩者都不是好結果。

Tokemak是一個解決方案,旨在通過解鎖深度、可靠和可持續的流動性帶寬來解決這些問題。

Tokemak如何解決流動性問題

Tokemak是一個試圖迎來流動性帶寬的寬帶時刻的工具。這種帶寬將解鎖人們夢寐以求的Web3/DeFi/GameFi應用。 Tokemak的流動性引擎將為這一切提供動力。

那麼,什麼是Tokemak?

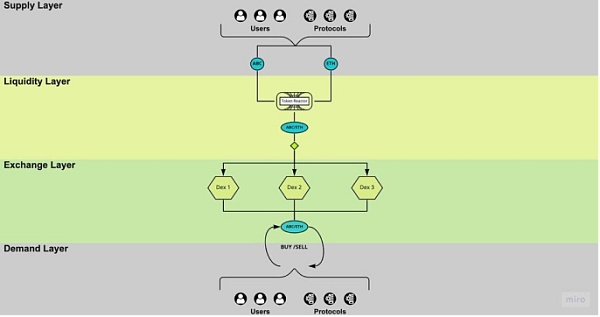

Tokemak是Web3的統一流動性層,橫跨所有DEX、鍊和層。它消除了用戶成為流動性提供者的摩擦,全面提高流動性帶寬。下圖闡釋了Tokemak的功能。

從圖的頂部開始,任何用戶或協議可以提供流動性,只需將他們的ABC直接存入Tokemak。他們不需要經歷交易所層面的LPing的用戶體驗挑戰,也不需要承擔無常損失的風險。

他們可以只存入他們擁有的資產,而不需要與其他資產(ETH、USDC等)配對。通過這種方式,Tokemak將片面的流動性供應轉化為市場上的兩面流動性,從片面的資產池中抽取。

被稱為流動性主管的用戶指導流動性在所有DeFi中的路由。路由Tokemak提供的經濟帶寬,確保流動性,並通過提供整個光譜的流動性來確保DEXs、鏈、L2和穩定幣的成功。然後,用戶和協議就能夠去到交易所,與Tokemak提供的深度流動性進行互動(通過購買和出售到其中)。

如果你再看一下Tokemak的圖,你會注意到一些非常有趣的事情。供應層和需求層是一樣的:都是由用戶和協議作為參與者組成的。這是因為有了Tokemak,每個人現在都可以成為被動的流動性提供者。當整個網絡的所有基礎資產作為流動性坐在DEX中,並可以根據參與者的需求自由流動時,這個統一的流動性層對所有用戶來說就會變得強大,對所有人來說價值損失也會最小。

未來

那麼,當流動性帶寬的最大值被提供時,會發生什麼?這是流動性帶寬的最終狀態,Tokemak將履行其作為,推動整個網絡的流動性引擎的命運。

去中心化經濟將真正被釋放出來。

當我們走向一個具有寬帶流動性的未來時,想像一下這個未來到底是什麼樣子的,就變得很有挑戰性。雖然我們知道深度流動性將使可靠的定價和更少的波動性成為可能,但其影響卻更加引人入勝。

試圖想像在即將到來的深度流動性帶寬上會有什麼,就像1995年使用撥號互聯網的人試圖想像Netflix將視頻流傳到手機上一樣困難。深度流動性帶寬所釋放的未來創新將更加重要。

儘管如此,我將嘗試推測幾個我認為即將到來的、建立在寬帶流動性基礎上的創新例子。

首先,想一想在發展中國家,個人要獲得貸款進行如購房這樣的大舉動時,是多麼具有挑戰性。

在大多數情況下,金融基礎設施(即銀行)要么不存在,要么個人沒有機會進入該系統。在具有深度流動性帶寬的民主化金融新世界裡,個人的現金流可以在鏈上得到驗證,世界各地的貸款人可以按需向這個人提供貸款或抵押貸款。智能合約可以即時檢查資金流並驗證個人的鏈上活動,並在該人要求貸款的那一刻將資金流到他的錢包。

第二,想像一下,一個企業家有一個新的鏈上業務的偉大想法,但沒有資本來啟動。未來,用戶將在互聯網上發布一個概述,並使用一個代幣模板向最初的”想法投資者”推出。個人和協議將看到這些材料,決定這個想法是否有價值,並在種子階段(或前種子階段)為新企業提供資金。這將整個資本籌集過程壓縮到可以在想法和模式形成後立即發生;這是每個企業家的夢想。

最後,想像一下我們正通過GameFi和元宇宙走向的世界。所有的人都將擁有自己的身份、數據以及與這些數據和身份相關的現金流。 Web2的巨頭們不再擁有用戶。建立在深度流動性的基礎上,用於支付和激勵用戶的代幣可以在區塊鏈上實時流向個人。當用戶在虛擬的”永遠在線”的宇宙中互動、購買、貢獻和簡單地花費時間時,所有形式的娛樂和遊戲都可以將價值和付款流向參與者,就像在今天的視頻遊戲中獲得高分一樣容易。

總而言之,即將到來的深度流動性帶寬將使任何價值流自由流動,沒有摩擦、中間人或尋租者。

未來將比上面概述的那些例子更不可思議,更難以想像。整個經濟將很快在流動性帶寬上運行,而你在這裡先聽到了

展開全文打開碳鏈價值APP 查看更多精彩資訊