VC是一個講究積澱的行業,在大部分情況下,市場中存活的越久的VC,競爭優勢越大。

2021年,Web 3.0進入大眾視野並成為流行詞彙,與此同時,NFT也讓數以百萬計的新用戶進入去中心化應用的世界。而在融資方面,許多加密原生基金已經籌集了大量的新資本,並且大型風投和私募股權公司,如Tiger或Coatue等,也擴張了他們的數字資產部門,並開始積極投資各種各樣的Web 3.0方向的項目。

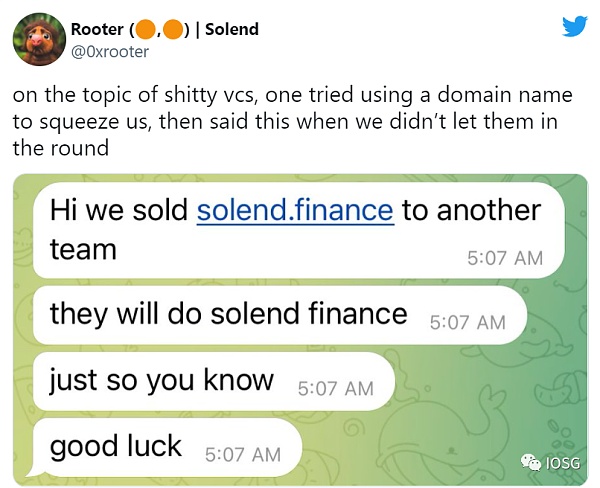

這帶來了兩方面的影響。首先,如果Web3.0被風投公司“擁有”,那麼許多像Jack Dorsey(Twitter聯合創始人)這樣的頂流將更加質疑Web 3.0的基本原則。另一方面,風險基金之間競爭的加劇,會迫使一些基金選擇不道德的投資策略以擠入當前輪次拿到投資份額,或則以犧牲聲譽為代價獲取短期利潤。

在我們只有研究驅動的、為項目提供真正價值的風投公司才能為當前的市場生命週期帶來正向影響。然而,我們也聽到了一些質疑的聲音,即Web 3.0生態系統中,項目方對專業基金的需求是否還存在?作為回應,我們首先應該分析風險投資和私募股權公司在Web 3.0世界中的角色,以及這些機構為去中心化經濟提供了什麼樣的增值服務。

增值(value-add) 的秘訣

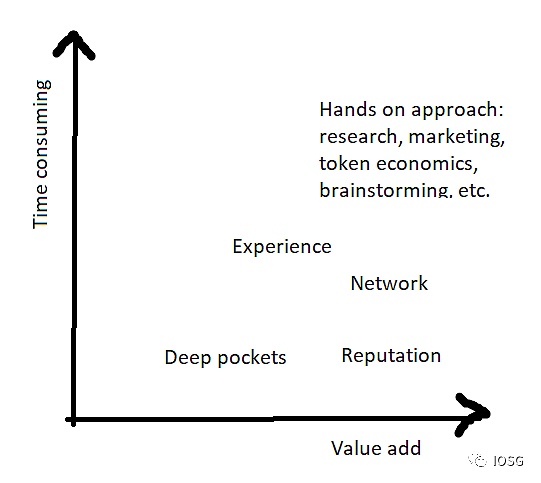

市場信號- 聲譽

市場信號 – 聲譽

早期的項目通常要依賴投資機構的背書。行業領先的VC基本有嚴格的盡調程序。他們對一個項目的支持通常被市場參與者理解為一種積極信號,這裡的參與者不僅包括使用者,也包含了個人投資者,甚至是交易所、L1上的協議等,因為他們也想在活躍、充滿了投加密市場中尋找有價值的項目。

然而獲得聲譽要多年的努力和勤奮工作,建立良好的跟踪記錄和與當地社區的關係。新的投資組合項目可以藉用投資機構良好的聲譽作為支持,而對風投機構來說,獲得較好的聲譽是風險基金最耗時的活動。例如,a16z被認為是該領域最著名的投資公司之一。因此,不管a16z是否在投資後做不做任何活動,僅僅是投資行為就已經被認為是對項目非常有益的幫助,因為絕大多數市場參與者會認為這是一個信號,表明這個項目可能非常優秀,值得更多的關注。

資源網絡

網絡

VC是一個講究積澱的行業,在大部分情況下,市場中存活的越久的VC,競爭優勢越大。建立一個資源網絡需要身體力行的實踐,包括組織黑客松以支持早期開發者,組織峰會等各種會議,與不同區域的安全審計公司/金融機構/其他VC進行聯絡,以及通過媒體發聲等等。總的來說,這是一個為這個資源網絡不斷賦能的過程。

一個新的項目通常需要一些同行業的引薦,所以項目方非常看中優秀VC的資源。引薦資源,儘管與為項目背書相比,需要消耗VC更多的時間精力,但仍然做到規模化。通常,VC們更願意主動介紹資源,而不是純粹只是滿足項目方的需求。對於VC來說,在資源方面脫穎而出的關鍵在於這些資源的分量到底有多重。例如,可以介紹一家安全審計公司,鏈接知名的中心化交易所,幫助招聘人才,聯繫媒體渠道,與投資組合公司進行溝通等。

經驗

經驗

與上同理,經驗是與時間成正比的。對於項目方的創始人來說,這樣的經驗是有益的,因為這些經驗可以在戰略決策的長線方向、以及市場導向上發揮用處,尤其是在這樣一個不眠不休的市場下。在加密貨幣這樣一個新興的市場上,似乎並沒有對錯之選。但是,無論是在融資的時間/方式,還是人力資源的部署這些關鍵性的決策上,一個有經驗的VC絕對能夠幫助項目方做出更合理的方案。

雄厚的資本

深口袋

一些協議需要大量流動性來支持,也需要可觀的資金去支持長期發展,對他們來說雄厚的資本是至關重要的。除此之外VC們需要形成一個更加風險偏好的投資邏輯,從而長期支持這些未經市場檢驗的產品與想法。風險承受力更強的VC願意承擔額外的風險,將資金鎖定在未經實戰考驗的智能合約中。

親力親為的實踐

上手的方式

最後,也許是對優秀的VC們最有價值、但也最難規模化的服務,就是親力親為的實踐。一個具有實踐性的方案可以解讀為,投資者與項目方融為一體,並經常參與到項目的日常進展,與此同時在市場營銷、R&D以及代幣經濟模型這幾個方面進行深入拓展合作。

一些風投公司通過親身參與的方式對投資組合公司產生深遠影響的例子包括:Paradigm參與設計Uniswap v3和Opyn Squeeth期權,或者Delphi Digital參與設計Axie Infinity的代幣經濟學等等。當然如果你有註意到,我們(IOSG)也有很多類似的實踐,花費了大量精力幫助項目的投後成長。

誠然,考慮到各種限制,比如時間與人力成本,包括大量的投資項目,VC們分身乏術,難以做到每一個項目都親力親為。不論如何,達成共識和共同目標是長期緊密合作的基礎。

動機綁定

調整激勵措施

從項目的角度來看,有必要確定他們想要的合作夥伴類型。一些項目可能在某一特定領域(如市場研究)非常強大,但在其他領域(如營銷)卻缺乏經驗,因此他們正在尋找互補的風投。每個項目都有自己獨特的偏好,然而,他們應該根據這些偏好來計劃融資。

例如,如果項目尋找的是能夠長期接觸的風投公司,那麼他們不應該讓大量風投公司進入這輪融資,而是要確保他們為合作的風投公司提供足夠大的投資規模。另一種選擇是,在啟動階段最大限度地使用資本可能需要更多的投資者,然而,這將犧牲掉一些其他的增值服務作為代價。

基金規模

上漿

在VC看來,聲譽可能會因為幾次錯誤的行動而喪失,也可能因為VC變得自滿而逐漸消失。雖然分散風險、支持更多項目是可以接受的,但這不是一個最佳策略,因為這將影響基金的聲譽和未來參與競爭的能力。此外,因為每一個新增的投資都在分散公司的資源,因此邊際價值的增加是隨著投資數量增加而減少的。

對基金進行評估和集中押注,可以顯示出基金的信念和理論驅動的程度。在我們的觀點中,風險投資在Web 3.0生態系統中佔有重要的地位。最後,就像在任何其他領域一樣,市場動態會自然地篩選出在該領域真正有價值的VC,而價值榨取者最終將被排除在一級市場之外。

作者:Momir Amidzic, Investment Associate

本文僅做行業學習交流之用,不構成任何投資建議

展開全文打開碳鏈價值APP 查看更多精彩資訊