加息是聯儲明確的政策取向。

週三,美聯儲宣布,維持基準利率走廊在0% 至0.25% 區間不變,重申將在3 月初完成縮減購債(Taper),並表明,鑑於通脹率遠高於2%,且就業市場強勁,聯儲將很快適當提高利率。同時,美聯儲通過另一份聲明給出了縮表原則,即將在提高利率後啟動縮減資產負債表的進程,並將視經濟及金融後續發展狀況,調整完成有關資產負債表正常化的具體操作。

美聯儲主席鮑威爾非常明確的發言表明,強勁的就業態勢事實上無需繼續維持通脹刺激,而更高的通脹將損害到就業市場,無疑抑制通脹將是聯儲近期明確的政策目標。由此,加息是聯儲明確的政策取向,聯儲正式進入升息通道。那麼,加息的時間等具體安排如何?對此,鮑威爾明確表示,聯儲或將在3月會議上作出升息安排,且後續補不排除每次會議都有加息的可能,從而將通脹壓低迴2%左右。這預示著將連續升息,美國進入加息通道,並大規模縮減資產負債表規模。

為什麼要連續生息呢?一方面,表明了通貨膨脹態勢的剛性,須連續加息,以避免市場過度反應;另一方面,表明了持續通脹走勢的嚴峻態勢,須聯儲持續跟進調整。這就是說,美聯儲必須有力地掌控貨幣情勢,以抑制通過膨脹。

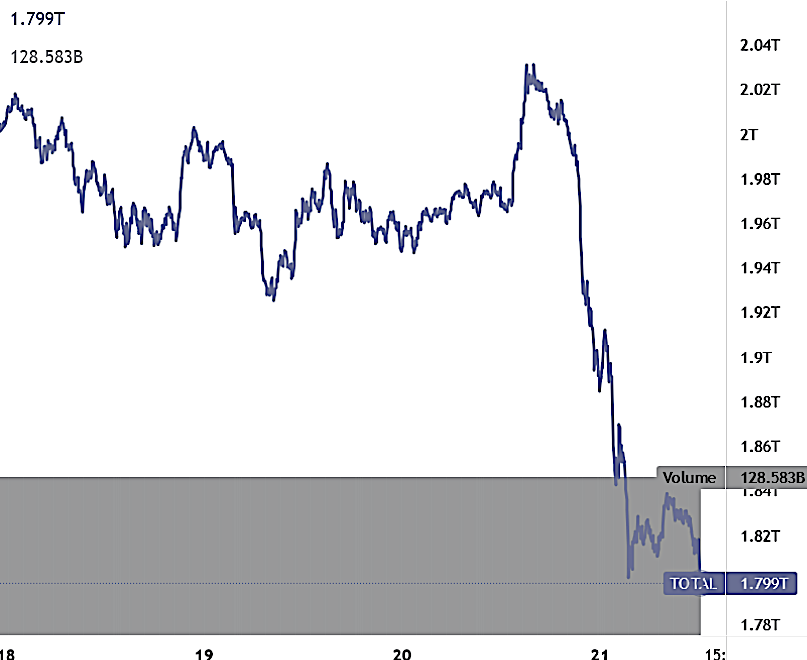

毫無疑問,市場將鮑威爾的言論視為緊縮政策即將到來的訊號,進一步升息的風險升高了,可預見的市場預期已經出現了,由此,美國股市早期漲勢以失敗告終。進入2022年,前三週的美國股市走勢走低,四大股指表現非常糟糕,納斯達克指數甚至下跌14%是五十年來的最差開年格局。鮑威爾講話當日,美股市尾盤動盪,道瓊斯指數跌近130 點。

美國總統拜登明確表態,對美經濟的判斷不以股市表現為依據。這表明,白宮非常明確地支持聯儲進入抑制通貨膨脹的加息通道。事實上,美國中期選舉使民主黨面臨失去參院優勢,從而使白宮提前跛腳,由此,為贏得中期選舉,白宮必須有力地管控通貨膨脹。換言之,美聯儲一反其至少在表面上漠視通貨膨脹的態度或立場,不再拖延而斷然進入加息通道,不免為外界認為具有相當的選舉意味或政治意涵。

坦率說,聯儲已經處於“兩難”境地:加息將使股市大幅下挫,從而危及整體經濟提振,甚或陷入全面的危機與長期深度的衰退;而進一步容忍通脹高企,將引發更為嚴峻的社會經濟態勢動盪,淪為美國社會政治經濟體制所無力承擔的重負••••••

這種被動的艱困局面或厄運,其來有自:早在2020年3月,為擺脫經濟受疫情拖累而陷入大衰退,美聯儲即開啟了無限制量化寬鬆(QE)的閘門;而在更早之前,美國股市便已經歷了十年餘的政策刺激下的過度繁榮。當前,疫情更加迅疾地延燒,美經濟復甦限於表面,集裝箱塞港、物流斷流、供應鏈出現狀況、局部經濟坍塌、物價高企,這種疊羅漢般的危局堆疊,需要貨幣政策與財政政策的有效協調,來可控地操作,以使危情逐次地減低下來。也正因如此,鮑威爾屢被被問及,財政政策如何跟進協助聯儲進入加息通道••••••

問題是,美國通脹所面臨的困局與危情不僅根源於自我放縱與養癰為患,更面臨日趨嚴峻的國內、國際局勢惡化的壓力,其中不乏聯儲所完全不能掌控的部分:國際地緣政治方面,烏克蘭與俄羅斯的戰爭一觸即發,由此將引發石油價格的上漲,從而推高通貨膨脹率;國際貿易方面,世界貿易組織本週三裁定,中國有權對價值約6.45億美元的美國商品徵收關稅,或將允許中國最早在二月對美國進行報復,這為中美貿易關係帶來新的變;全球疫情方面,確診數目繼續飆升,全球染疫破3.6億,死亡560餘萬,供應鏈接續出現狀況,全球經濟體系的局部癱瘓,美國經濟體系中局部的糜爛也在所難免••••••

市場方面期盼,能夠在接下來的幾個月內適用聯儲鷹派立場的明確轉向,並能夠應付後續加息所帶來的市場震撼。然而,這或將是無可救藥的一廂情願。從無限制量化寬鬆並漠視通貨膨脹的單邊政策,全力切換到持續加息的一邊倒緊縮政策,美聯儲的政策轉向,表明其或正在喪失對於貨幣情勢的掌控能力。

如果美聯儲喪失對貨幣情勢的掌控能力,美財政政策將面臨更大的壓力,美元資產價格或將全面走低,美元本身貶值下泄的態勢正在全面形成,進而預示著,全球資產結構體系或將面臨重組,拓展開來,國際貨幣體系亦有待發生大改組。

值得關注的是,在此之前,比特幣、以太坊等數字資產價格便接續出現大幅下挫,甚或相較美股出現更大的價格下滑,超跌之下,幾乎看不到任何風險對沖的功能或作用;此外,美元、美債短期看漲之際,黃金市場也普遍看跌,後續黃金等貴金屬價格走勢或值得關注。然而,加密資產交易或貴金屬市場並不能吸納過多的美元,或將不能對沖美元、美債的下跌風險••••••

展開全文打開碳鏈價值APP 查看更多精彩資訊