來源:Coinbase博客

編譯:谷昱,鏈捕手

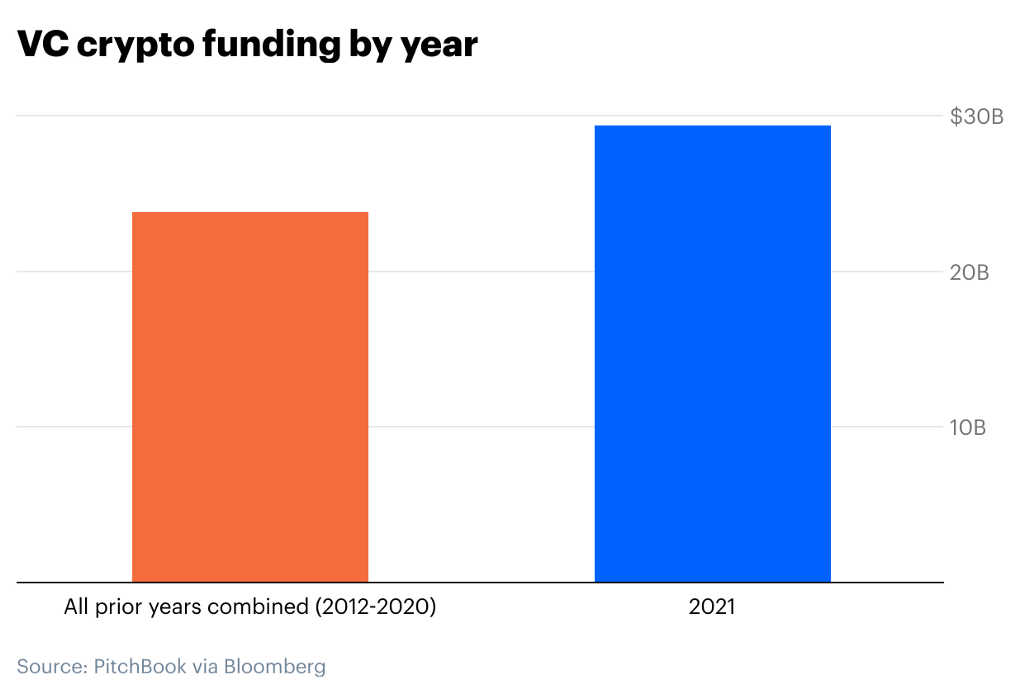

2021 年對於加密市場和風險投資來說都是歷史性的一年。受機構資金流入的推動,比特幣在年初飆升至新高,整個市場也在11 月接近創紀錄的3 萬億美元市值。與此同時,300 億美元的風險投資資金湧入該領域:比加密貨幣歷史上所有前幾年的總和還要多。

2021 年也是Coinbase Ventures 創紀錄的一年,總交易數量接近150 筆,平均每2.5 天就有一筆新交易。自2021年開始部署以來,超過90%的資本Coinbase Ventures已經部署,反映出我們運營的第四個年頭活動步伐加快。

Coinbase Ventures 是行業最活躍的企業風險基金之一,其任務是通過支持生態系統中的領先企業家和項目來提高全球經濟自由度。最終,我們將加密貨幣和Web3 視為掀起包括Coinbase 在內的所有船隻的上升趨勢,而Coinbase Ventures 致力於進行對該領域整體增長至關重要的投資。

在本篇文章中,我們將通過Coinbase Ventures 的2021 年活動來展望未來。

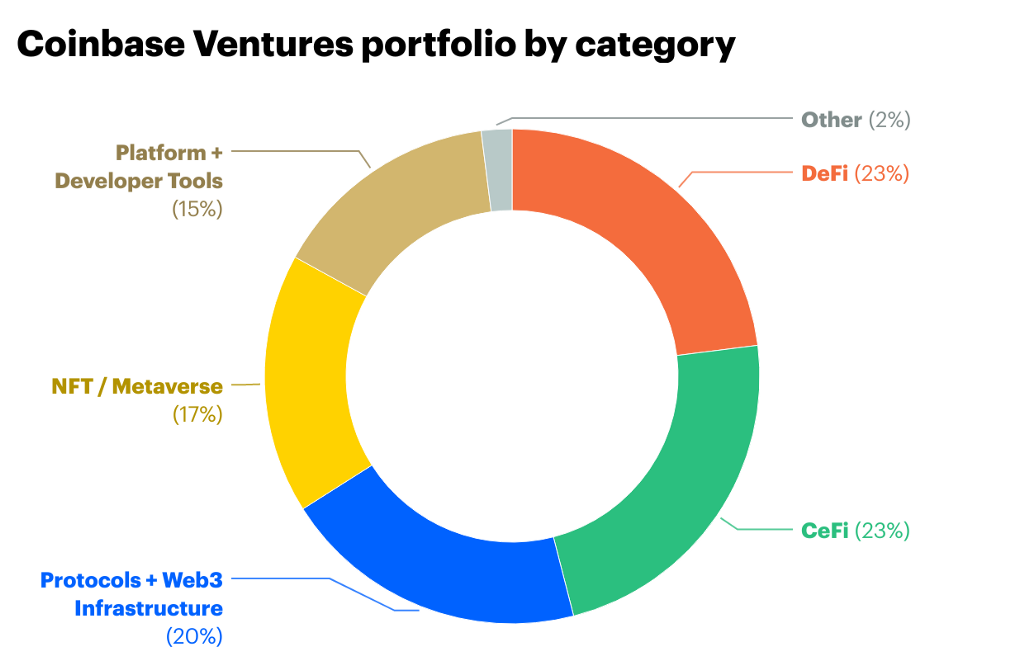

按類型劃分的交易

Coinbase Venture 的投資組合現在由250 多家公司組成,並且大致分為以下垂直領域。

讓我們一塊一塊地分解這個餅狀圖。

協議和Web3 基礎設施

2021 年,加密貨幣在實用性方面達到了新的高度,特別是在新生的“Web3”領域,我們通常認為它是一種利用區塊鏈技術的去信任、無需許可和去中心化的互聯網:本質上,這是支撐從Defi、NFT、Metaveres和DAO的一切東西的管道。 Web3 堆棧的底部是由以太坊領導的第1 層協議,但2021 年,Web3 開始擴展到其他第1 層區塊鏈,如Solana、Polygon、Avalanche、Terra、Flow 等。

為了幫助擴展現有的第1 層並實現更高的吞吐量,我們支持第2 層解決方案,包括Matter Labs、Optimism 和Arbitrum。隨著第1 層區塊鏈的激增,安全、輕鬆地跨區塊鏈轉移資金的需求也在增加。因此,Ventures 積極投資於促進這種跨鏈運動的項目,包括Biconomy、Movr、LayerZero、Chainflip 等。我們還觀察並資助了通過各種零知識解決方案(Aleo、MobileCoin 和另一個待定項目)為Web3 帶來更好隱私的新協議。

我們還活躍在Web3 堆棧的基礎設施層:構成用戶應用程序主幹的原語。具體來說,是為Web3 引入數據存儲(Arweave)、消息傳遞(XMTP) 和身份標準(Spruce) 的技術。鑑於2021年對於DAO來說是豐收的一年,我們積極參與基礎設施項目,重點是支持DAO 創建/合併(Syndicate、Utopia)、發現/參與(Snapshot/Consensys 的Metamask)、工資單/運營(Diagonal)和協調(Orca)。

鑑於過去一年的投資,我們預計2022 年Web3 將在多個第1 層和第2 層生態系統中成熟,其用戶體驗更類似於Web2 應用程序。此外,我們預計DAO 將在未來一年繼續蓬勃發展,以及Web3 應用程序的更好的隱私功能。

去中心化金融

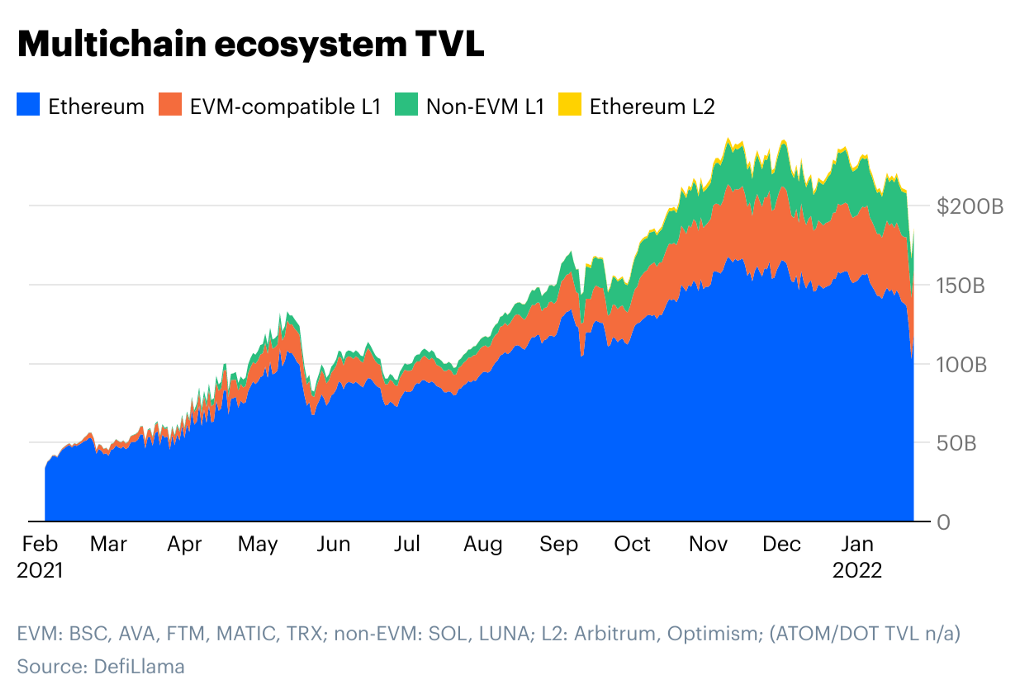

雖然2021 年暗示了Web3 活動在多個第1 層和第2 層平台上發生的未來,但DeFi 活動已經在這一年開始遷移。許多此類活動發生在EVM 兼容鏈(Avalanche、Polygon、BSC 等)和第2 層環境(Arbitrum、Optimism)中。與此同時,非EVM 鏈(Solana、Terra、Cosmos、Polkadot 等)也出現了令人矚目的增長。

我們相信多鏈的未來,儘管我們在以太坊的DeFi 生態系統中仍然最為活躍,但我們也投資了Solana(Orca、Solend)、Cosmos(Umee)、Algorand(Folks)、Polkadot(Acala、Moonbeam)、NEAR、Polygon和比特幣。金融的多鏈未來似乎一片光明,幾乎所有可以想像的金融原始產品都在發展中。

儘管DeFi 在2021 年取得了長足進步,但對這些新興金融協議的利用阻礙了生態系統,總額超過100 億美元。更好的用戶保護仍然至關重要,這就是為什麼Coinbase Ventures 支持DeFi 保險金融協議,包括Neptune Mutual、Risk Harbor、Cozy Finance 和Nayms。

2022 年,隨著第1 層和第2 層爭奪用戶和開發人員的心智份額,智能合約大戰將愈演愈烈。黑客風險將持續存在,但我們將看到DeFi 保險解決方案的成熟度提高。最後,隨著KYC的用戶池和鏈上認證的完成,我們將看到各機構通過“許可型DeFi”加入競爭。

NFT/元宇宙

2021 年也是NFT迅速崛起和對“元宇宙”重新產生興趣的一年。 CryptoPunks 和Bored Ape Yacht Club 等項目將NFT 銷售額從2020 年的2億美元增加到2021 年的驚人的250 億美元。同時,基於NFT 的遊戲Axie Infinity將P2E遊戲放在了地圖上,因為菲律賓人能夠將游戲變成全職工作。在其他地方,Facebook 更名為“Meta”引發了圍繞元宇宙的興奮。

在很大程度上,NFT 在2021 年處於“V0”階段,大多數活動都集中在OpenSea 和Rarible 等市場上的簡單買賣上。 2021 年,NFT 也出現在L1/L2 生態系統中,例如Flow(MomentRanks,Eternal GG)和Solana(Magic Eden,Solanalysis)。

Coinbase ventures 現在在NFT “實用”階段投入巨資——在這一階段,NFT 資產擴展到新類型的媒體,例如音頻(Royal、Mint Songs、Sturdy)、化身(Genies、OFF)、AR(Anima、Jambo)、和遊戲/GameFi(Ancient8、GuildFi)。這將允許將有趣的社交功能分層在NFT的程序識別之上(Gallery)。

這些NFT 和遊戲投資可以廣泛地與元宇宙相提並論,因為它們使我們更接近一個可能的未來,我們擁有一系列去中心化的、相互連接的虛擬世界和功能齊全的經濟體。 2022 年,尋找大量新遊戲和應用程序,包括傳統遊戲工作室推出的遊戲。還期望元宇宙應用程序能夠從Decentraland 和Sandbox 等去中心化計劃以及Microsoft/Activision 和Meta 等現有Web2 公司擴展。

平台和開發者工具

如果沒有開發人員,就不會有任何人使用的加密或Web3 應用程序。因此,支持開發人員使加密和Web3 蓬勃發展所需的工具是推進生態系統的關鍵部分。

一年來,我們從組織(Tenderly)、協作(Radicle)、查詢(Covalent)、審計(Certik、OpenZeppelin、Certora)和實時模擬/監控(Chaos Labs、Gauntlet)開始跟踪“開發者之旅”。我們還投資了API 提供商(Alchemy、Consensys 的Infura)等開發人員工具包。

我們預計該行業對開發工具的集體投資將在未來幾年獲得回報。隨著所有開發人員從Web2 湧入Web3,他們非常需要。

CeFi

進入加密貨幣的大部分價值最初都是通過中心化平台實現的,因此,中心化金融(CeFi) 仍然是一個活躍的類別。我們認為,加密貨幣本質上是全球性的,需要本地化平台作為跨不同監管、銀行和基礎設施制度的入口。這就是為什麼在2021 年,我們成為拉丁美洲、泛非、中東和北非、南亞、歐洲和北美各地加密金融服務提供商的積極投資者。

這一年還出現了向加密貨幣風險敞口的傳統工具(IRA、IA、ETF、信託等)的轉變,這因美國BTC 期貨ETF的批准而打斷。 Coinbase Ventures 積極投資於資產管理公司和經紀商,包括AltoIRA、Onramp、Valkyrie、ForUsAll、Ledn 和One River Digital 。我們還是各種CeFi 項目的投資者,隨後對TaxBit 和CoinTracker 進行了投資,它們可以跨平台自動進行加密稅收報告。此外,我們還支持幫助初創公司將加密與傳統金融科技產品(包括Paxos、Tribal Credit 和Meow)集成的項目。

2021 年為機構和個人投資者資本通過美國和國外的中心化交易所、傳統投資工具和金融科技平台獲得加密貨幣敞口提供了更加規範和合規的方式。我們預計這將成為2022 年的一個持續主題。

2022 年及以後

宏觀不確定性導致價格在新的一年急劇下跌,但有一件事是肯定的:這不是2018 年的加密生態系統。在過去十年表現最佳的資產類別更容易為全球投資者所接受之間, Web3 堆棧,以及跨DeFi、NFT、DAO、遊戲和元宇宙的激動人心的新用例的爆炸式增長,這個行業似乎正在達到逃逸速度。

正如2017 年的繁榮推動了為今天蓬勃發展的應用程序奠定基礎的投資一樣,你認為2021 年流入加密和Web3 的創紀錄的300 億美元將產生什麼?市場在短期內似乎不確定,但未來似乎比以往任何時候都更加光明。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:鏈捕手