原文標題:《State of the Crypto Industry Report 2021》

原文來源:Nansen

原文編譯:律動BlockBeats

全年概況

2021 年對於加密來說是重要的一年,眾多強勁的項目和熱點、趨勢主宰了這一年。

以太坊不再是唯一擁有大量用戶的智能合約平台,因為「多鏈」是2021 年的大勢所趨。

DeFi 持續為加密領域注入資金,NFT 為加密帶來了新鮮血液。奧地利經濟學沒能成為說服人們購買比特幣的理論支持,人們發現一些卡通JPEG 可能是更好的投資策略。

2022 年,預計所有上述這些加密領域的主題都會繼續野蠻生長。多鏈、DeFi 和NFT 將繼續存在。特別是NFT 在今年開始表現強勁,而我們只觸及了它在遊戲、藝術和社交網絡方面潛力的皮毛。

Layer 1 & Layer 2 公鏈

速度、安全性和去中心化,這是公鏈的三個關鍵要素。圍繞區塊鏈的可擴展性,這三個要素被稱為區塊鏈的三難困境,在三者之間進行權衡的同時,又全部實現被認為是不可能的。

近年來,隨著用戶和產品對區塊鏈需求的不斷提高,固有公鏈迫切的尋找各種擴展性解決方案。

許多Layer 1 和Layer 2 解決方案都提出了創新的方法來解決區塊鏈在傳統共識算法上運行時會出現各種問題,為了爭奪市場主導地位而相互競爭。這些解決方案的興起可以通過各種鏈上的合約部署、用戶和交易量的增量來觀察到,而以太坊主網目前處於落後地位,每天部署的合約大約在2 萬個左右,甚至在2021 年8 月至2021 年12 月期間低於該水平。

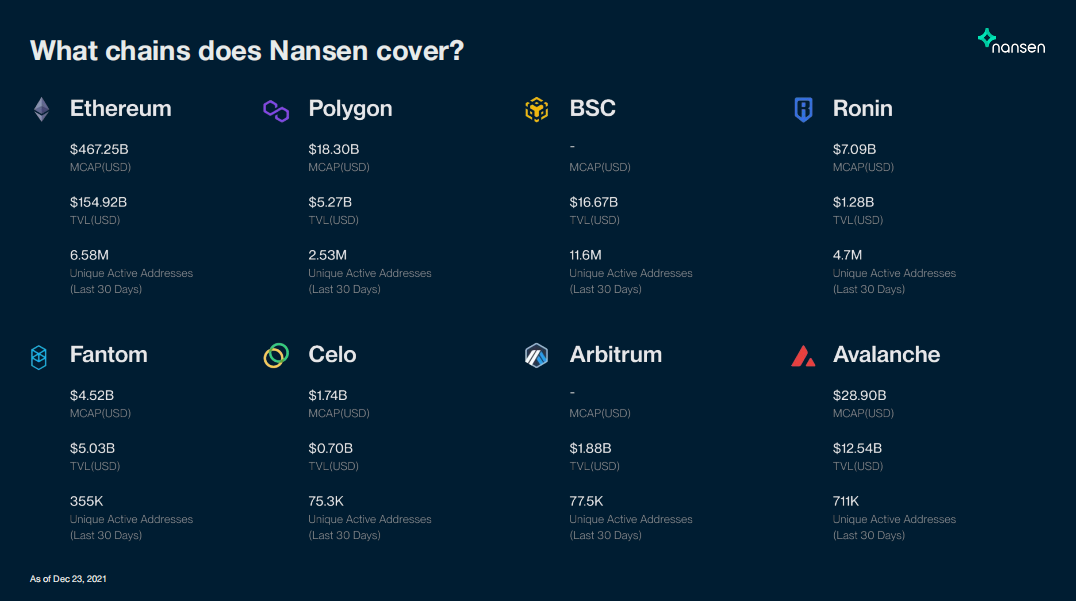

Nansen 為許多區塊鏈提供鏈上數據以提高透明度,讓用戶及時了解網絡上的活動。

Nansen 覆蓋的網絡

(數據來源:Nansen;截取日期:2021 年12 月23 日)

以太坊

具有先發優勢的以太坊仍然是總鎖倉量(TVL)和市值最大的的區塊鍊網絡。

然而,自從2020 年的DeFi 之夏后,由於基礎層的擁塞,以太坊上的Gas 價格出現較大波動已經是家常便飯了。迫切的擴容需求,為Layer 1 和Layer 2 拓展解決方案的蓬勃發展提供了機會。由於其他高性能、低費用替代品公鏈的興起,最近以太坊上的合約部署量也保持在相當低的水平,一些項目由於與EVM 兼容而很容易遷移。

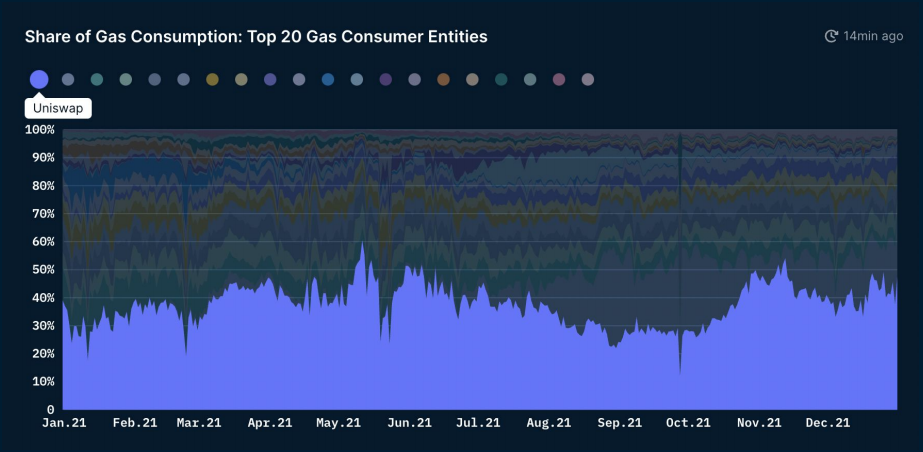

Uniswap 是2021 年以太坊上最主要的應用,由Uniswap 產生的Gas 消耗量占前20 名應用消耗量的30% 以上。

(數據來源:Nansen;截取日期:2021 年12 月31 日)

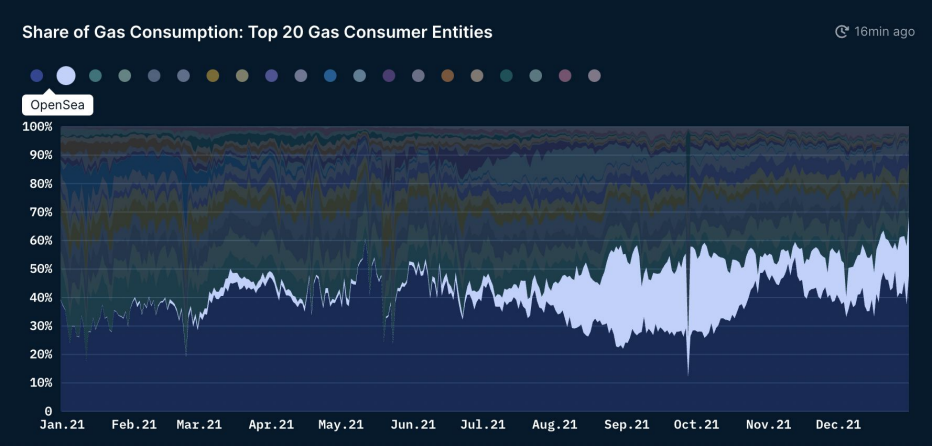

NFT 市場OpenSea 的使用量在2021 年出現了爆發式的增長,它是唯一一個在使用量上偶爾能超過Uniswap 的項目(9 月和10 月)。

(數據來源:Nansen;截取日期:2021 年12 月31 日)

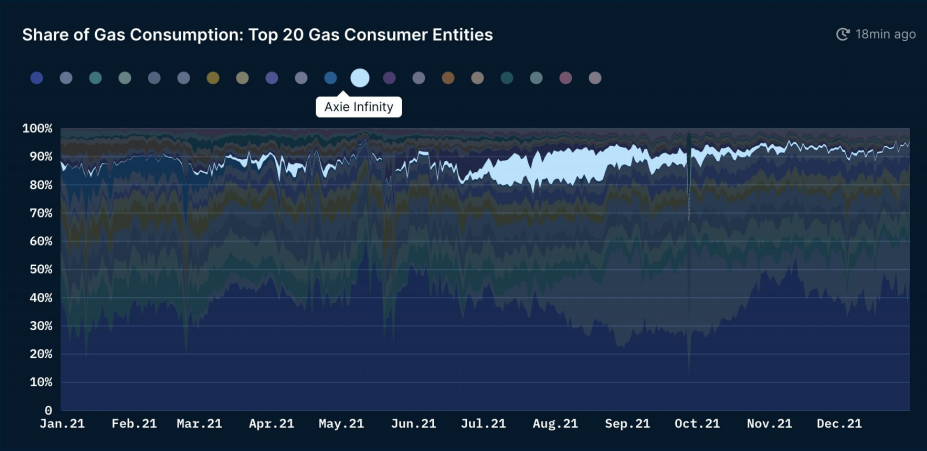

7-9 月期間,區塊鏈遊戲Axie Infinity 成為以太坊上Gas 消耗量最大的應用; 後來它遷移到了自己的側鏈Ronin 上。

(數據來源:Nansen;截取日期:2021 年12 月31 日)

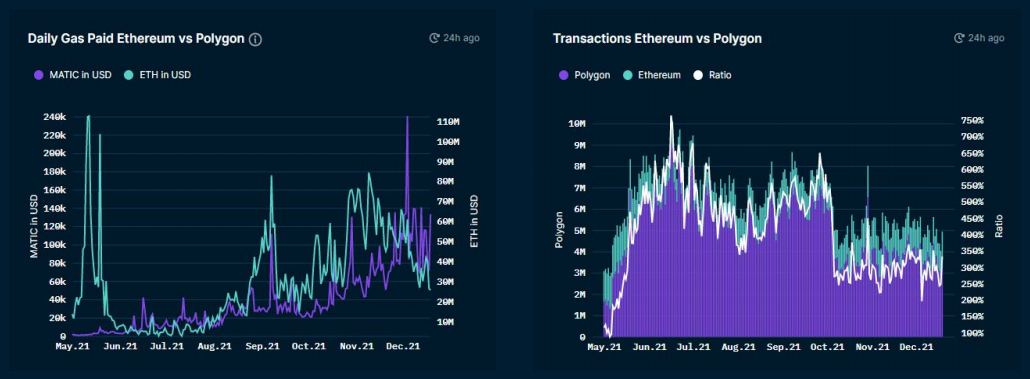

多邊形

Polygon 的交易量比以太坊多300%,但若以美元來計算的話,Polygon 上每日消耗的Gas 通常還不到以太坊的0.5%。

(數據來源:Nansen;截取日期:2021 年12 月21 日)

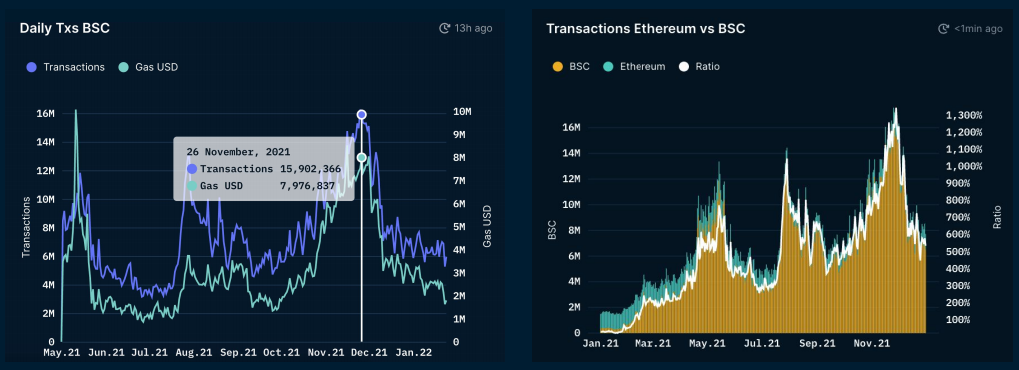

幣安智能鏈

BSC 上的每日活躍地址是所有Layer 1 中最高的。在2021 年11 月下旬達到頂峰時,BSC 的每日交易量是以太坊的1,345%。

(數據來源:Nansen;截取日期:2021 年12 月21 日)

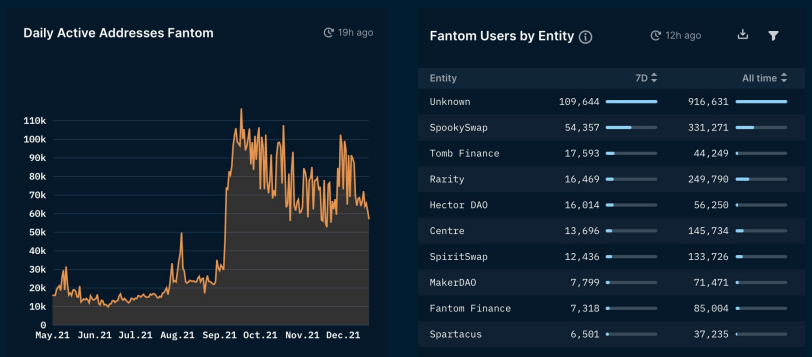

幻影

2021 年9 月,Fantom 基金會宣布了一項3.7 億美元的FTM 獎勵計劃,Fantom 上的每日活躍地址因此增加了440%,總鎖倉量(TVL) 從約10 億美元增加到11 月的60 多億美元。

(數據來源:Nansen;截取日期:2021 年12 月21 日)

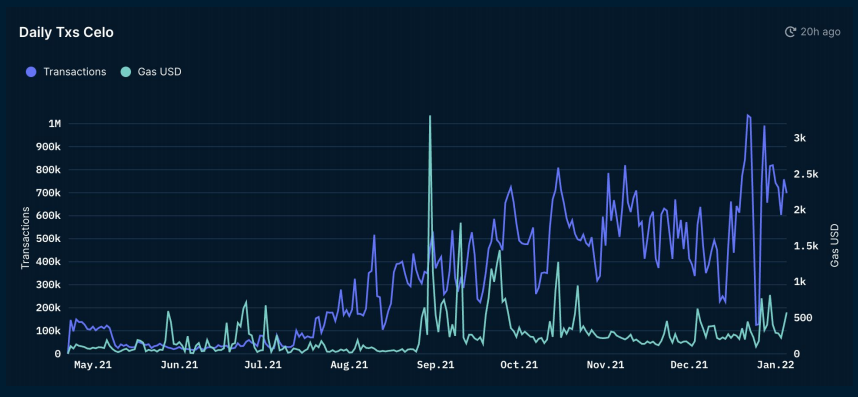

前額

自6 月以來,Celo 上的交易量增長了4 倍以上; 其總鎖倉量(TVL) 在10 月下旬達到10.7 億美元的峰值。

(數據來源:Nansen;截取日期:2021 年12 月21 日)

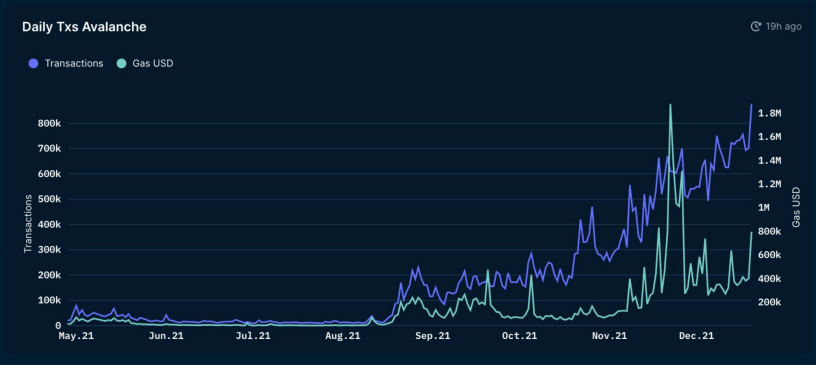

雪崩

8 月份的1.8 億美元激勵計劃、知名VC 融資的2.3 億美元以及鏈上多個優質應用的推出,讓Avalanche 的交易量和價格均出現暴漲。

(數據來源:Nansen;截取日期:2021 年12 月21 日)

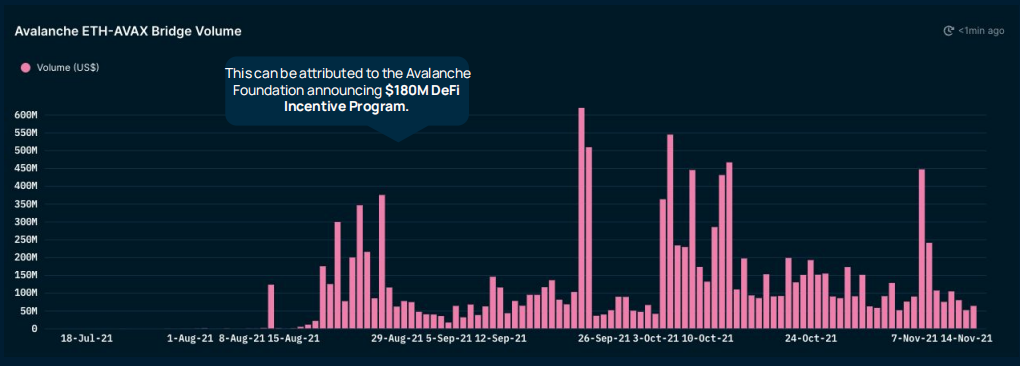

從以太坊到Avalanche 的美元跨鏈交易量在9 月達到6 億美元。

(數據來源:Nansen;截取日期:2021 年12 月21 日)

僅通過跨鏈橋轉移至Avalanche 上的Token 價值總量超過了155 億美元。

(數據來源:Nansen;截取日期:2021 年12 月21 日)

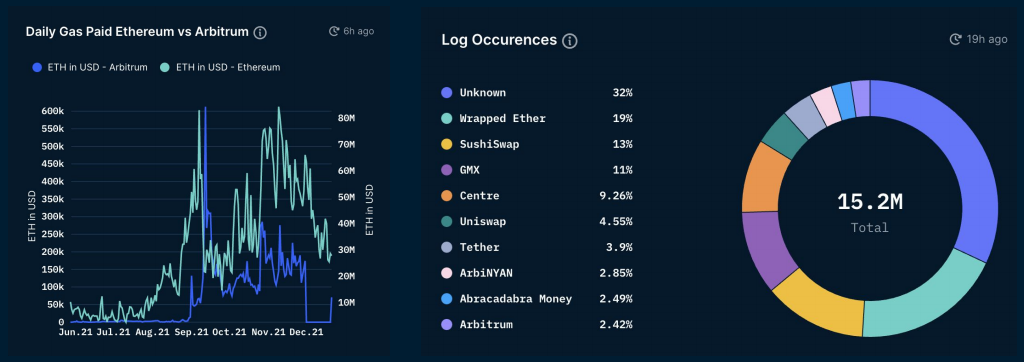

仲裁者

9 月 12 日 Arbitrum 上的 Gas 显著飙升是由于 ArbiNYAN 收益挖矿的推出造成的。Curve、SushiSwap、Uniswap 和 Balancer 等 DeFi 项目也已在 Arbitrum 主网上启动。

(數據來源:Nansen;截取日期:2021 年12 月21 日)

去中心化金融

去中心化金融(DeFi)在2020 年飛速崛起之後,其勢頭延續到了2021 年。值得注意的是,DeFi 的TVL 在2021 年出現了約1120% 的增長,而且由於穩定幣的成熟,還出現了一些可靠、具有高用戶粘性的DeFi DApp,其中就包括Uniswap、Aave 和Lido。

Uniswap

Uniswap 的交互量最初在V3 發佈時翻了一番,但隨著更多分叉和變體的發佈出現了明顯的下滑。

Uniswap 合約每日地址數量與交易量如下

(數據來源:Nansen;截取日期:2021 年11 月24 日)

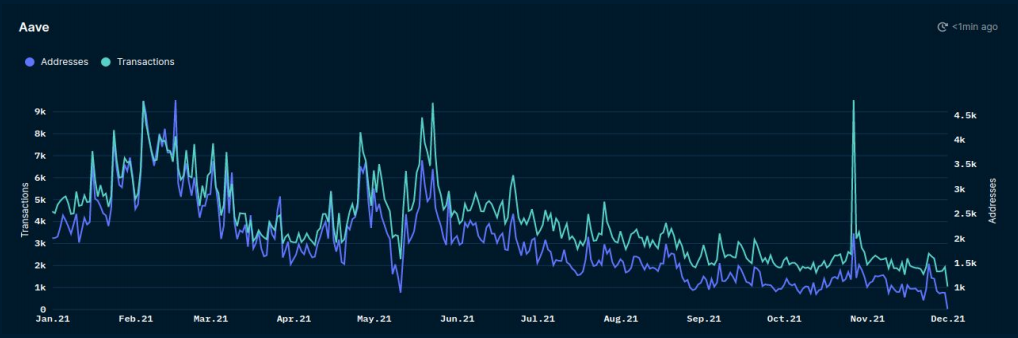

阿夫

Aave 每日交易峰值超過9K,3 月份活躍地址數量達到4500。

Aave 合約每日地址數量與交易量如下

(數據來源:Nansen;截取日期:2021 年11 月21 日)

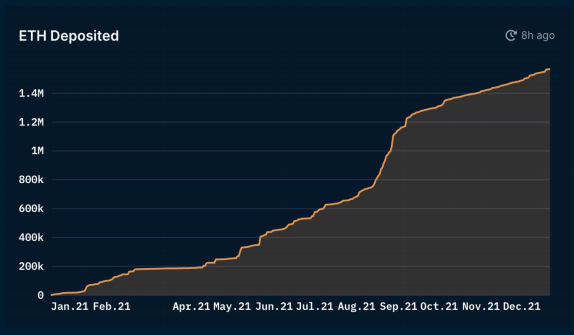

麗都

Lido 的總鎖倉價值穩步增長,達到157 萬ETH(約合63 億美元),其中一半都是由37 位儲戶在Lido 中質押的。

ETH 質押量隨時間的變化情況(數據來源:Nansen;截取日期:2021 年12 月22 日)

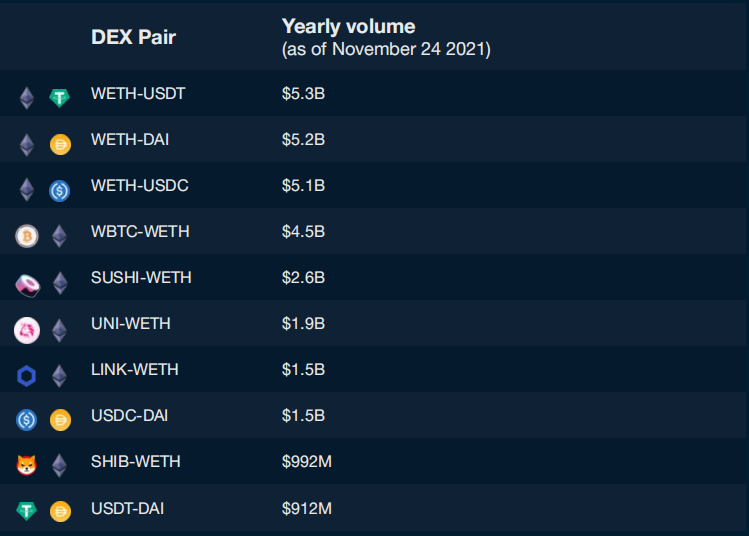

聰明的錢

總體而言,Smart Money 2021 年在DEX 上交易WETH-Stable 交易對的頻率最高,其次是WBTC-WETH 交易對。

2021 年Smart Money 交易的前10 大DEX 市場(基於交易量)如下

(數據來源:Nansen;截取日期:2021 年12 月24 日)

Smart Money 還經常光顧DEX 上的DeFi 藍籌項目(SUSHI、UNI、LINK); 有趣的是,meme 幣SHIB 在Smart Money 交易量方面排名第9。

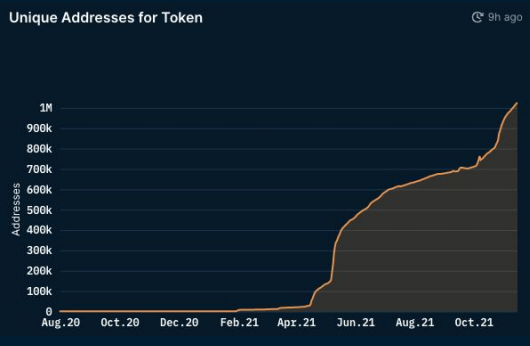

柴犬 (SHIB)

鑑於最近Shiba Inu (SHIB) 在幾個月內的上漲,一些地址取得了令人難以置信的收益。

SHIB 獨立地址持有者數據如下

(數據來源:Nansen;截取日期:2021 年12 月24 日)

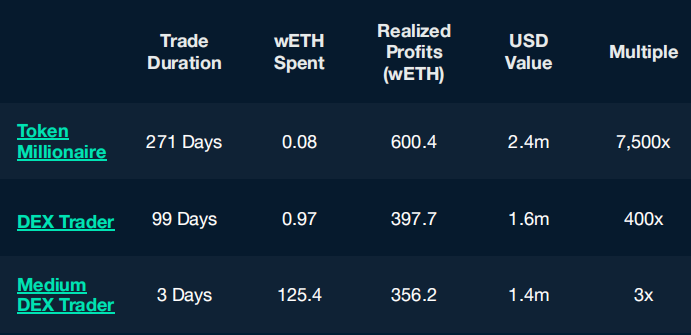

SHIB 显著收入者

Nansen 顯示有人以0.08ETH 購入SHIB,在271 天后資產增長了7500 倍,達600.4 ETH。

(數據來源:Nansen;截取日期:2021 年12 月24 日)

穩定幣

USDT 在2021 年保持其主導地位,但USDC 是去中心化交易中的首選Stablecoin。

(數據來源:Nansen;截取日期:2021 年12 月)

以太坊在DeFi 市場的總份額繼續保持高位(約70%),USDT 也在2021 年保持其Stablecoin 領域的主導的地位。

隨著2021 年對USDT 的監管和審查有所加強,USDT 的主導地位被削弱。今年,USDC 似乎已經找到了自己的利基市場,成為去中心化交易中首選的Stablecoin,在2021 年的Stablecoin 市值上僅次於USDT,隨後在2022 年剛開年的幾天內超越USDT 的市值。

截至2021 年,餘額超過100 萬美元的巨鯨錢包佔Stablecoin 價值的50% 以上,並且一直在穩步增張。一個潛在的趨勢,是未來幾年USDT 市值集中度可能會進一步下降。

(數據來源:Nansen;截取日期:2021 年11 月)

NFT

市場在5 月下旬和8 月下旬出現了兩次成交量高峰,其原因主要是用戶對某些熱點項目的關注。對於CryptoPunks 來說是Meebits(5 月),對於Bored Ape Yacht Club 來說是Mutant Ape Yacht Club(8 月)。

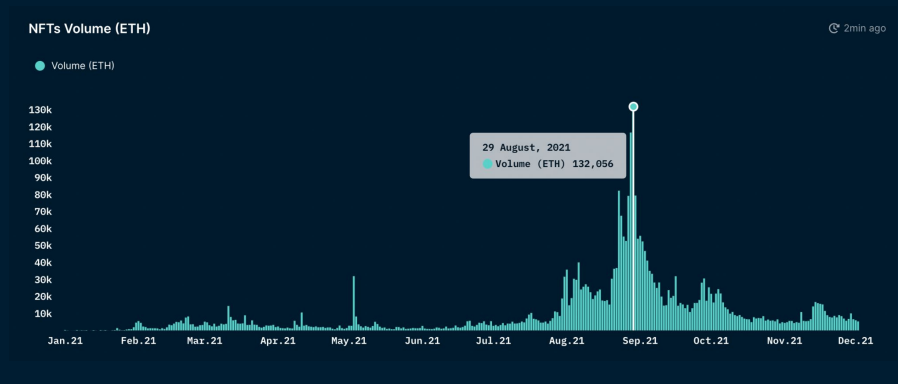

NFT 交易在8 月29 日達到頂峰,日銷售量達到前所未有的130,000 ETH(約合422,080,100 美元)。

8 月29 日,多個項目出現了日交易量超過1000ETH(270 萬美元)的情況。截止年底,NFT 總銷售量超過了460 萬ETH(170 億美元)。

8 月29 日,NFT 交易量突破歷史新高,Nansen 的24 小時數據概覽記錄了這一天。

今年在以太坊上,共計有超過120 萬個錢包在1.8 萬個項目中鑄造了NFT,總交易費用為18.7 萬ETH(7.2 百萬美元)。

Mint Master 儀表板上顯示了NFT 項目在以太坊上近期的鑄幣活動。

今年排名前10 的NFT 交易者總計獲得了46221 ETH 的淨利潤(1.85 億美元),其中不乏有許多如「Pranksy」這樣有影響力的人物選擇將該利潤重新投資於新的項目當中。

Nansen 的利潤排行榜密切追踪了收益最高的NFT 投資者的下一步行動。

即玩即賺

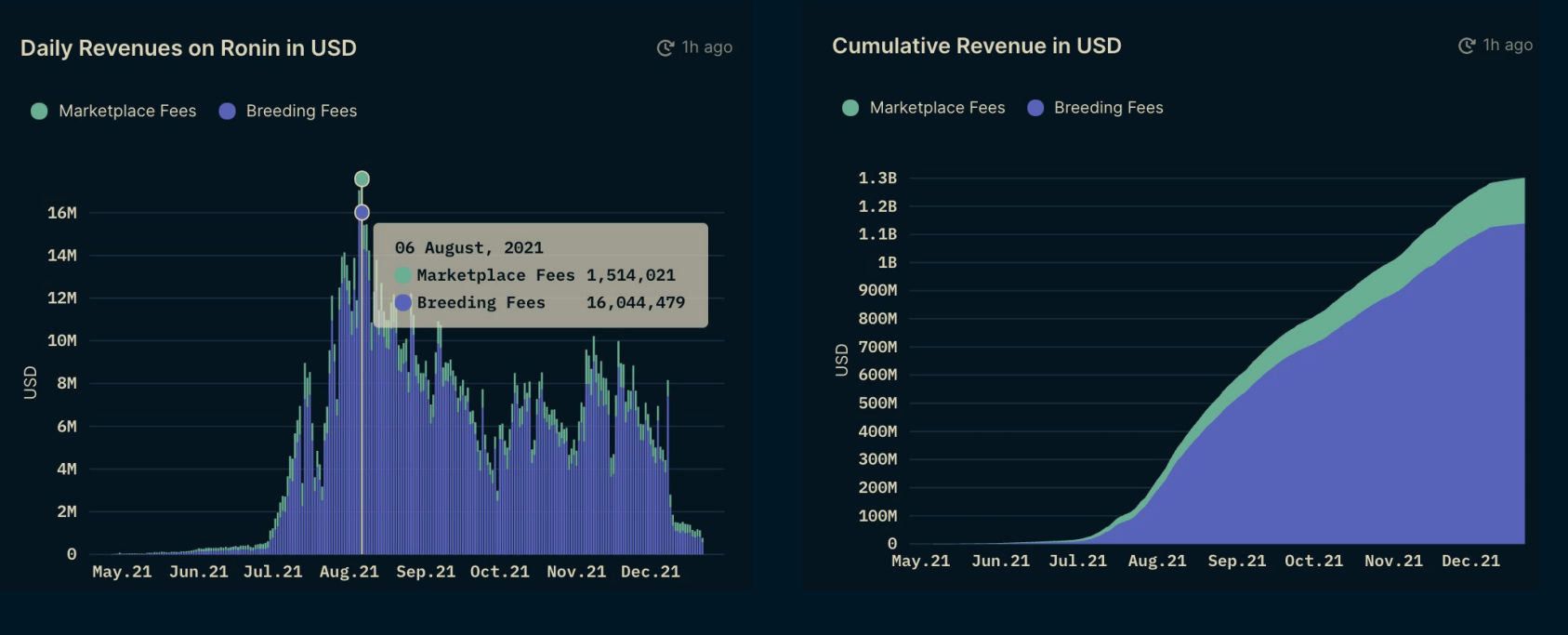

最流行的Play-to-Earn 遊戲Axie Infifinity 年收入高達13 億美元。其在8 月6 日的最高日收入記錄達到1,750 萬美元。

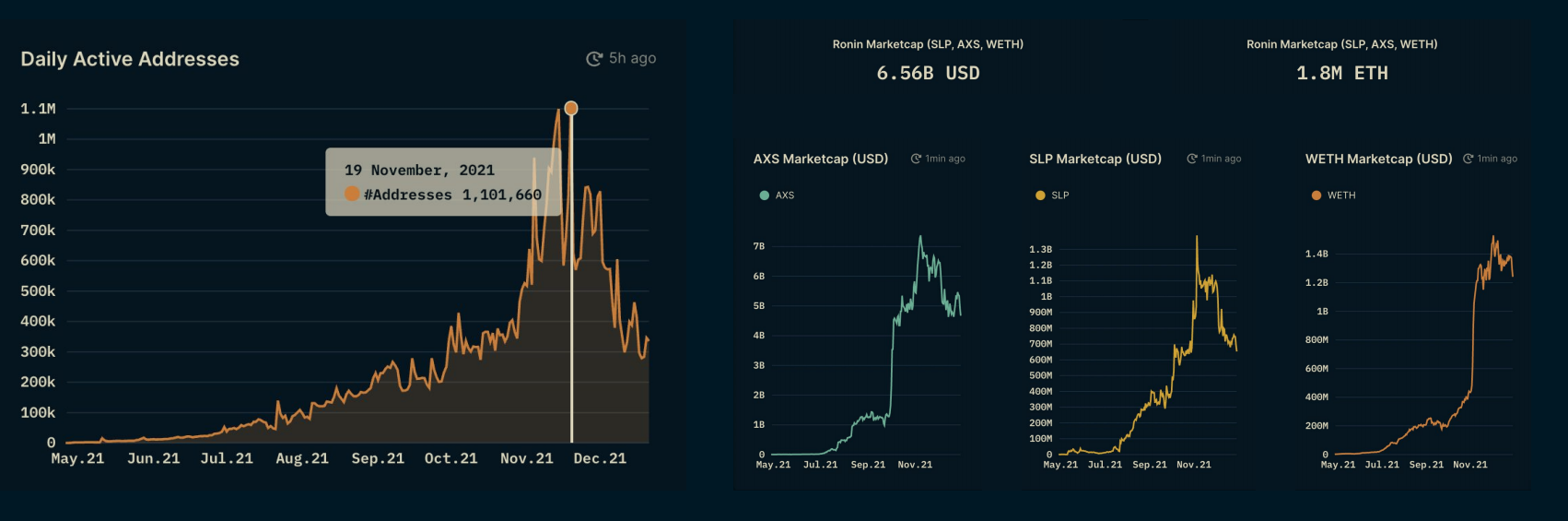

11 月19 日,Ronin 鏈日活躍地址數達到110 萬的峰值。其鏈上總市值(包括SLP、AXS 和WETH)在11 月8 日達到峰值,為96.5 億美元。

(數據來源:Nansen;截取日期:2021 年12 月30 日)

隨著11 月初DEX Katana 的上線,Ronin 的日活躍地址數在一個月內上漲了362%。

DAO

DAO 意為去中心化自治組織,其涵蓋範圍從以Token 為門檻的Discord 服務器(如:Friends With Benefifits)上的純社交平台到像MetaCartel 這樣的純投資驅動平台。

PleasrDAO 是另一個有趣的例子,它是社交和藝術收藏的集合體。

ConstitutionDAO 成立於2021 年11 月,其成立是為了競拍美國憲法的原始復印本,其吸引了超過1,7000 人參與,共以ETH 的形式募集了4,700 萬美元。

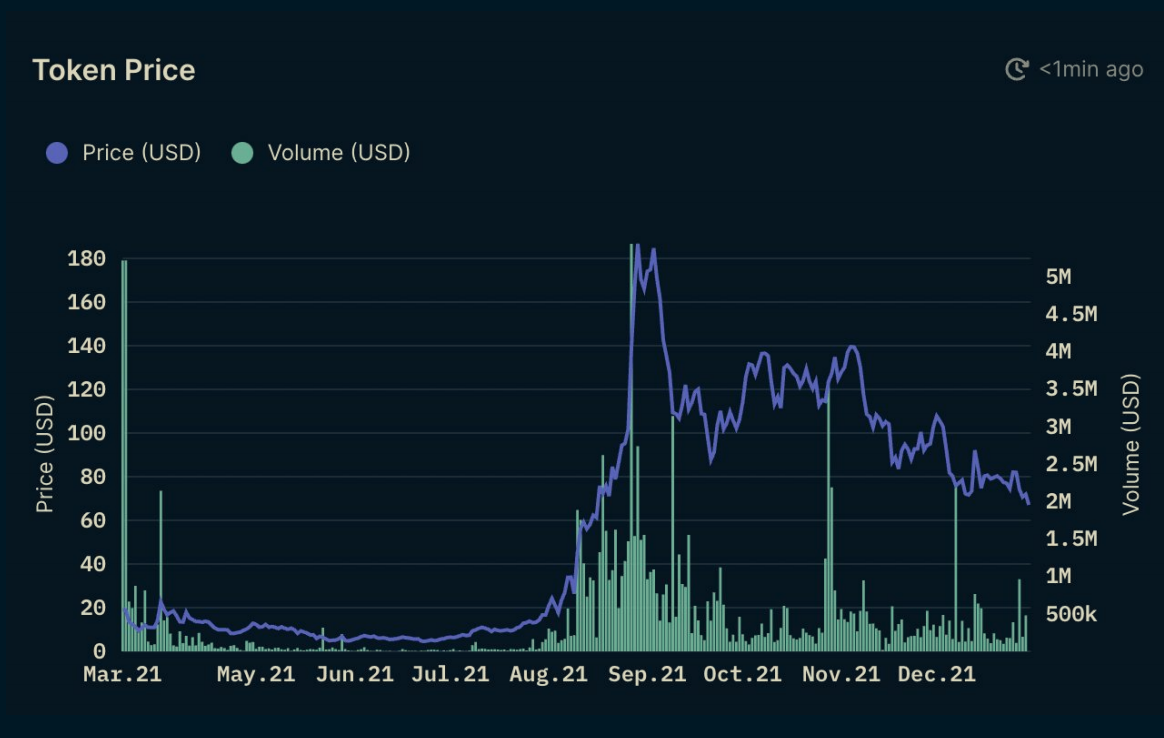

我們可以通過Friends With Benefifits Pro (FWB) 的量價圖來分析DAO 的原生Token 價格隨著時間的演變。

DAO 的價值驅動因素:

· 有效的激勵機制運作;

· 投票參與率高;

· 持續的項目推出。

展望2022

隨著加密技術在2022 年獲得更廣泛的應用,Layer 1 和眾多Layer 2 將繼續表現出色,因為它們具有可擴展性。優勝者將基於DApp 的質量和數量,以及在幾乎沒有取款延遲和費用的情況下橋接的便捷性,以符合多鏈的未來。

2021 年有關Stablecoin 的實驗增加了,同時,那些相對較小鏈上的USDT 以外的Stablecoin 接受度也在提高。這預示著,USDT 在來年的市場佔有率將會進一步減少的趨勢。一個在2021 年表現突出的有前途的Stablecoin 是TerraUSD (UST),其市值已經超過了100 億美元。

客戶對加密資產的需求很可能超過監管進展。最大的風險在於財富管理,客戶可以輕鬆購買加密資產。 2022 年,針對通脹的擔憂和美聯儲的行動將會拖累實體經濟,這會讓加密技術相對變得更具吸引力。

隨著更多機構探索加密市場,加密借貸和期權有望將被機構採用。雖然很少有公司會像特斯拉(Tesla)或MicroStrategy 那樣在資產負債表上直接持有BTC,但使用加密貨幣支付的機會可能最終會使其成為主流。此外,我們預計機構投資者的加密貨幣持有率將在2022 年蓬勃發展,可能會超過散戶投資者。

2021 年NFT 實現了主流突破。儘管成交量激增,但首次購買者的持續興趣表明,一個新市場正在形成。 2022 年,我們預計供應將趕上需求,那些最好的項目將湧現出來,成為當之無愧的贏家。早期指標顯示,元宇宙和遊戲應用的投資呈增長趨勢。然而,事實是,NFT 市場的繁榮依賴於既有趣又不可預測的創新。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:區塊律動BlockBeats