摘要:CBDC主要有批髮型和零售型兩種類型。貨幣正在走向幾個世紀以來最大的變革。現代技術,甚至新冠肺炎疫情都在推動消費者選擇無現金消費,而隨著比特幣等替代性概念的流行,各國央行正在迅速採取行動,以確保它們不會落後。各國央行承諾建立一個比私人支付系統更安全、更有彈性、更便宜的支付系統。當前, …

CBDC主要有批髮型和零售型兩種類型。

貨幣正在走向幾個世紀以來最大的變革。現代技術,甚至新冠肺炎疫情都在推動消費者選擇無現金消費,而隨著比特幣等替代性概念的流行,各國央行正在迅速採取行動,以確保它們不會落後。各國央行承諾建立一個比私人支付系統更安全、更有彈性、更便宜的支付系統。

當前,巴哈馬、東加勒比貨幣聯盟(ECCU) 和尼日利亞的央行已經成為央行數字貨幣(CBDC) 的先驅,而中國、歐元區和其他國家正在該領域進行試驗。與此同時,美聯儲(Fed) 和英國央行(Bank of England) 在這方面的行動則要謹慎得多。

1. 央行的數字貨幣會是什麼樣子?

至少從表面上看,CBDC 與銀行賬戶中的電子貨幣和使用銀行卡、智能手機或App 將銀行資金發送到世界各地並無太大不同。關鍵的區別在於,這種由央行提供的貨幣(即CBDC) 與現金一樣,是一種無風險資產。例如,一張1 美元的紙質鈔票總是值1 美元;而商業銀行賬戶中的1 美元,雖然在理論上可根據需要轉換為紙質貨幣,但受制於銀行的償付能力和流動性風險,這意味著消費者可能並不總是能夠使用它,甚至可能在極少數情況下失去它。 CBDC,就像紙幣和硬幣一樣,將直接是中央銀行的負債。

2. CBDC 將如何改變支付?

CBDC 可以有多種形式,但它們的一個目標是加快支付速度。在目前的系統中,商業銀行使用中央銀行的貨幣相互結算淨付款,但由於技術和操作原因,這一過程通常不是即時的,因此在結算期間存在信用風險。

3. CBDC 與加密貨幣有什麼關係?

除了潛在的技術設計,二者沒有什麼關係。 CBDC 在概念上與比特幣等加密貨幣不同,比特幣的波動性太大,無法作為價值存儲工具,也沒有被廣泛接受,無法用於支付。比特幣更像是一種投機性資產。比特幣支持者的一個主要訴求是它的去中心化,這意味著它沒有中央控制,交易記錄在一個公開的分佈式賬本上。 CBDC 由中央銀行控制。雖然一些國家正在試驗完全或部分使用分佈式賬本技術(即區塊鏈) 用於CBDC,但這並不意味著它們最終會使用這種技術。例如,歐洲央行(European Central Bank) 就對運行一個並行區塊鏈基礎設施的環境足跡表示擔憂,並已在2018 年推出了另一個可能更合適的系統。

4. 有哪些不同類型的CBDC?

有兩個主要的軌道:批髮型和零售型。在零售型項目中,CBDC 將通過面向普通公眾的央行賬戶或與央行合作的商業銀行賬戶發行。基於CBDC 的系統沒有信用風險:資金不在中介機構的資產負債表上,相反,交易直接、即時地在中央銀行的資產負債表上結算。零售方式可能對那些無法獲得傳統銀行服務的消費者特別有幫助。不過,丹麥等一些國家已經排除了這種可能性,因為這可能會讓銀行容易受到儲戶逃往央行賬戶的影響。其他央行已表示,它們將對CBDC 的儲備設置上限,以防範此類金融穩定風險。而在批髮型CBDC 項目中,這種數字貨幣將僅限於銀行和其他機構,以使現有金融體系內的支付流更快、更便宜,同時對該行業整體結構的破壞更小。

5. 哪些國家正在嘗試CBDC?

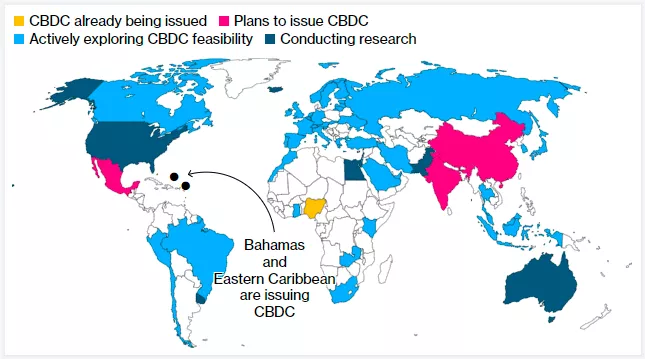

根據國際貨幣基金組織(IMF) 的數據,大約有100 個國家正處於CBDC 探索的不同階段(見下圖)。印度宣布央行最早將在下一個財政年度發行數字盧比,此舉震驚了支付界。而中國則在2022 年北京冬奧會之前向運動員和觀眾推出了數字人民幣,以測試其對外國人的吸引力。東加勒比地區的一些共享中央銀行的島嶼已經推出了自己的數字貨幣DCash:去年,聖文森特和格林納丁斯的火山爆發迫使數千人撤離家園,這一行動被視為重建工作的重要組成部分。

上圖中,黃色部分錶示已經發行CBDC 的國家;粉紅色部分錶示計劃發行CBDC 的國家;淺藍色部分錶示正在積極探索CBDC 可行性的國家;深藍色部分錶示正在開展CBDC 研究的國家。圖源:Bloomberg

6. 哪些國家沒有在嘗試?

美聯儲對數字貨幣的熱情一直較慢,但最近它邁出了關鍵一步,發表了一篇35 頁的討論論文,概述了CBDC 一系列潛在的好處。不過,美聯儲並未就發行這樣一種貨幣是否審慎做出明確結論,而且無論如何都表示,在沒有白宮和國會支持的情況下不會發行。加拿大央行還沒有發現使用數字貨幣的緊迫理由,但將繼續建設發行CBDC 的技術能力,並監測可能增加其緊迫性的事態發展。

7. CBDC 的優點是什麼?

如果各國央行能夠克服技術上的困難,數字貨幣就可以在經濟體內部和跨境實現更快、更便宜的資金轉移。 CBDC 還可以改善現金供應減少的國家獲得法定貨幣的途徑。國際貨幣基金組織的一份報告稱,在私人金融機構認為經營無利可圖的地區,CBDC 可以提高金融包容性,並在自然災害多發地區增強抵禦能力。歐洲央行行長克里斯蒂娜•拉加德(Christine Lagarde) 認為,如果貿易保護主義政策導致歐洲主要的對外支付服務中斷,數字歐元可能變得尤為重要。對中國來說,數字貨幣提供了一種可能的方式,可以跟上並控制快速數字化的經濟。另一方面,它也可以給政府提供一個額外的監視工具。

8. 缺點是什麼?

如果以錯誤的方式發行CBDC,那麼帶來的風險將是巨大的,這就是為什麼大多數央行行長到目前為止都非常謹慎。商業銀行是實體經濟的重要資金來源,因此央行在發行CBDC 時面臨的風險有兩種:一種是切斷了商業銀行的業務,另一種是承擔大眾銀行業務的直接風險和復雜性,具體取決於CBDC 的模式。對央行來說,管理一個新業務時產生的問題可能會破壞公眾的信任,而公眾的信任是他們實施利率上調等偶爾不受歡迎的舉措的依據。此外,一些研究人員對目前的區塊鏈技術是否能夠支持大量的同時交易表示懷疑。中國人民銀行一名官員表示,其研究顯示,比特幣區塊鏈的容量遠遠低於2018 年中國光棍節購物盛會上每秒92771 筆交易的峰值需求。其他研究發現,以太坊平均每秒處理15 筆交易,而Visa 的網絡可以處理24,000 筆交易。

***本文僅代表原作者觀點,不構成任何投資意見或建議。

撰文:Carolynn Look,Bloomberg