美聯儲刪除了有關經濟發展路徑取決於新冠走勢的參考資料,這意味著,新冠大流行(在貨幣政策上)正式結束。

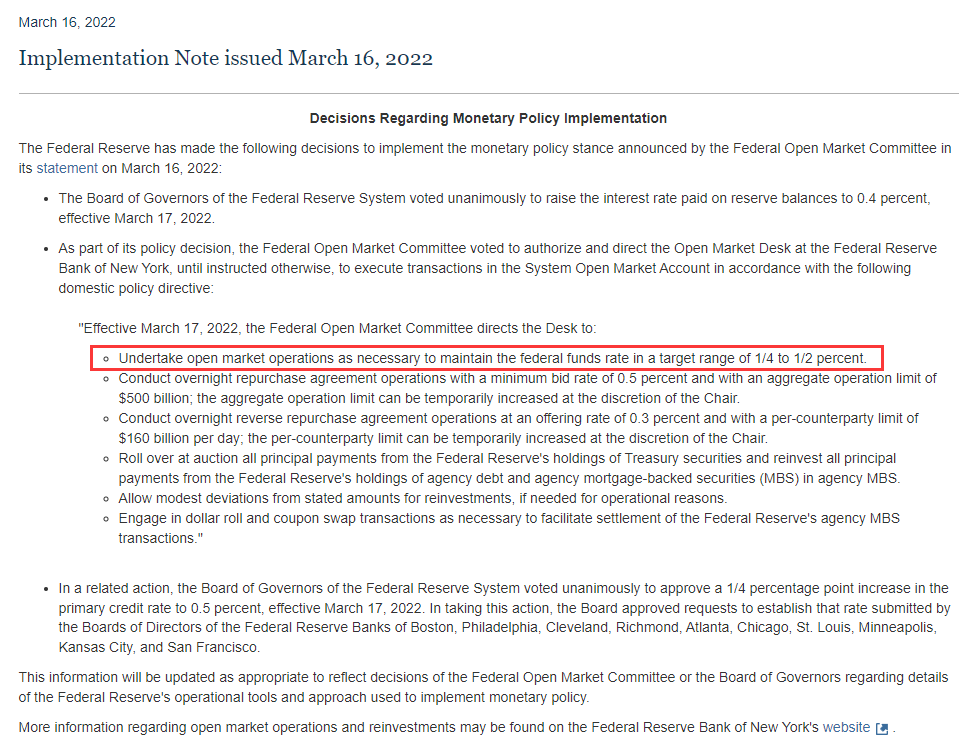

當地時間週三(3月16日),美聯儲聯邦公開市場委員會(FOMC)如市場預期將聯邦基準利率從0%-0.25%區間上調25個基點至0.25%-0.50%區間,為該行2018年12月以來首次加息。

FOMC在聲明中稱,美國經濟活動和就業的指標繼續加強。近幾個月來,就業崗位的增加很強勁,失業率也大幅下降。但通貨膨脹仍然很高,這主要是由於新冠大流行有關的供需不平衡、飛漲的能源價格以及更廣泛的物價壓力。

聲明稱,俄烏衝突對美國經濟的影響非常不確定,但在短期內可能會對通貨膨脹造成額外的上升壓力,並對經濟活動產生影響。

FOMC尋求在較長時期內實現“最大就業”和“2%通貨膨脹率”的雙重目標。隨著貨幣政策立場的堅定,委員會預計通貨膨脹將回到2%附近,勞動力市場也將保持強勁。

為了支持這些目標,委員會決定將聯邦基金利率的目標範圍提高到0.25%-0.50%,並預計持續加息將是適當的。此外,委員會預計在未來即將召開的會議上開始減少其持有的國債、機構債務以及機構抵押貸款支持證券(MBS),即“縮表”。

值得一提的是,聖路易斯聯儲主席布拉德在“加息25個基點”上投了反對票。他認為應該加息50個基點。

在評估貨幣政策的立場時,委員會將繼續監測收到的信息對經濟前景的影響。如果出現了可能阻礙委員會目標實現的風險,委員會將準備酌情調整貨幣政策的立場。

委員會的評估將考慮到廣泛的信息,包括對公共衛生、勞動力市場狀況、通貨膨脹壓力和通貨膨脹預期以及金融和國際發展的解讀。

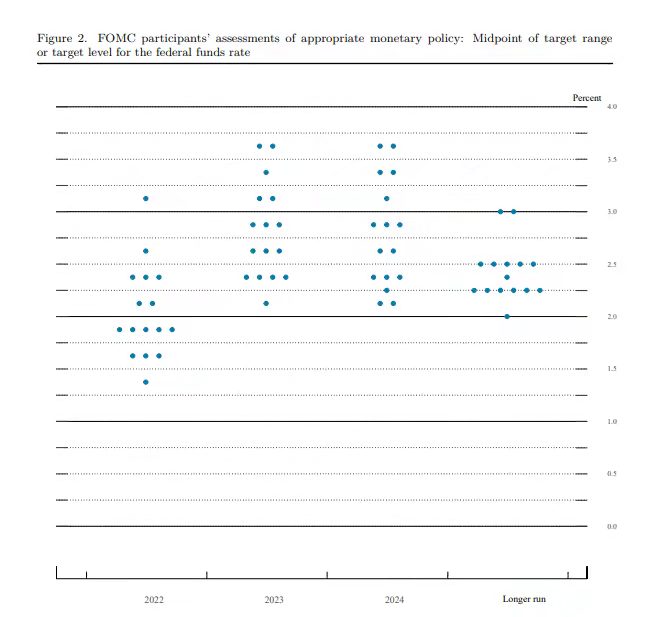

點陣圖顯示年內還將加息六次

在同時公佈的(包含點陣圖的)經濟預測中,美聯儲官員預計2022年年底利率將達到1.9%。如果每次加息25個基點,美聯儲今年將在剩餘的六次會議上每次都執行加息。

美聯儲官員預計2023年年底利率為將達到2.8%,2024年年底利率也將保持在2.8%;長期利率預期中值為2.4%。

其他經濟預測方面,美聯儲長期實際GDP增長預期中值為1.8%;2022年GDP增長預期中值為2.8%;2023年GDP增長預期中值為2.2%;2024年GDP增長預期中值為2.0%。

美聯儲長期失業率預期中值為4%;2022年失業率預期中值為3.5%;2023年失業率預期中值為3.5%;2024年失業率預期中值為3.6%。

美聯儲長期PCE通脹預期中值為2.0%;2022年PCE通脹預期中值為4.3%;2023年PCE通脹預期中值為2.7%;2024年PCE通脹預期中值為2.3%。

2022年核心PCE通脹預期中值為4.1%;2023年核心PCE通脹預期中值為2.6%;2024年核心PCE通脹預期中值為2.3%。

市場評論

摩根大通資產管理公司首席全球策略師David Kelly告訴媒體,“對美聯儲來說,這是一個非常激進的舉措。但我希望美聯儲保持一定的靈活性。”

Kelly說道:“從長遠來看,必須讓利率回到正常水平。但是這裡有很多不確定性,請記住,我們有很多建立在超低利率基礎之上的金融資產,你不能一夜之間將這些利率提高到正常水平,並期望不會有什麼壞事發生。”

分析師Michael MacKenzie認為,債券交易員越來越擔憂經濟衰退。美國5年期和10年期國債收益率曲線出現倒掛。美聯儲主席鮑威爾樂觀地認為,明年經濟衰退的可能性很低,但交易員們對此並不買賬。

蒙特利爾銀行資本市場Ian Lyngen表示,在對抗通脹方面,此次會議對於美聯儲而言是一個增強其可信度的事件,預計這將鞏固目前趨平的態勢。

Renaissance Macro Research首席經濟學家Neil Dutta指出,“美聯儲刪除了有關經濟發展路徑取決於新冠走勢的參考資料,這意味著,新冠大流行(在貨幣政策上)正式結束。”

TD Ameritrade高級市場策略師Shawn Cruz認為美聯儲在資產負債表上看法讓市場有點意外,“我想知道這是否會在之後的會議上有所緩和。”

展開全文打開碳鏈價值APP 查看更多精彩資訊