摘要:在十餘年加密長河裡,2022 年比以往任何一年都顯得尤為關鍵,意味著它今後到底能有多大、時間窗口還有多少,以及是否是最後一次獲取「加密」資本原始積累的機會。建立長期主義,是繼續在加密行業前行的動力,更可能成為長達半生的價值投資信仰,在不確定性時代尋找確定性之錨。長期資本市場假設長期資本市場假設, …

在十餘年加密長河裡,2022 年比以往任何一年都顯得尤為關鍵,意味著它今後到底能有多大、時間窗口還有多少,以及是否是最後一次獲取「加密」資本原始積累的機會。建立長期主義,是繼續在加密行業前行的動力,更可能成為長達半生的價值投資信仰,在不確定性時代尋找確定性之錨。

長期資本市場假設

長期資本市場假設,原本是摩根資產管理根據歷史數據和對未來宏觀的把控建立的一種對未來全球資產投資價值和配置的預測,已經持續了20 餘年,對超過200 個主要資產及策略類別建立了10 至15 年年期的合理風險及回報預期。

長期資本市場假設便代表了一種價值投資的長期主義,它聚焦於戰略性大類資產的選擇和配置,舉個簡單例子:假如要為客戶提供8%~10% 的長期回報率,則投資組合中應該有較高的配比在股票類資產(而債券類資產相對要低),進一步的,在未來幾年是選擇美國股票還是中國股票;或者,基於對未來全球經濟形勢的宏觀把控(不論是發達國家還是新興市場,世界經濟走勢在減緩,不停地下調預期),經濟的不樂觀會適度降低股票類資產的配比,同時要找到對的對沖資產(例如,大摩認為應對接下來可能的「滯脹」危機最好的對沖資產在能源大宗),反之亦然。這些都離不開對資本市場的一個長期假設。

長期假設一般時間跨度較長,往往需要穿越經濟周期,比如10 年、15 年甚至25 年(一般經濟從衰退、增長、繁榮再到衰退,一個週期差不多是6-8 年,近些年顯示甚至會更長,比如超過10 年)。它的第一要義是在這樣的一個時間長河裡,選擇和預測對的戰略性資產(哪怕今天看起來不起眼的資產,但放在20 年的跨度中也不容小覷)。有研究表明,一個投資組合產生的回報,90% 都來源於是否做對了戰略性資產配置。比如你可以選擇「永遠相信美股」,為什麼——雖然美股在近一兩年裡的波動率非常大,而且負區間也很大,但隨著將時間拉長,不僅波幅區間縮小,到25 年跨度,負回報也消失了(美股不可諫,「Crypto」猶可追)。

紅杉進軍加密資本市場,沈南鵬all in cryto

長期假設建立的意義,正是對未來長期投資所形成的一種篤定、一種堅決的執行,可以不為經濟周期所牽累,尋求整個週期平均的回報值。

長期假設建立的根基,除了對宏觀經濟走勢和國家經濟政策的精準把握,還有一項非常關鍵的、卻更難以把握的因素——創新與科技進步(因為下面要再次提到Web3.0 了)。社會的進步以生產力為主要指標,而生產力的提升,資本投入是其中一個關鍵因素,比如中國領先世界的GDP 增速絕大部分得益於不停的資本投入,以獲得新的生產力。但從更長期的角度,從大時代的角度,創新才是影響生產力最關鍵的要素。近些年,隨著互聯網科技直至頂峰,社會的科技創新能力出現瓶頸,單純依靠資本投入的拉動,生產力提高的效率愈發無力。相比於十年前人們還可以不斷享受互聯網科技創新帶來的社會生產力提升,以應對經濟周期,而在今天這樣一個經濟加創新雙重壓力的時代關口,路更難走了,彷彿失去了抓手。

拋磚引玉,我們先來看看長期資本市場假設的創建者摩根資產管理髮布的《2022 年長期資本市場假設》——

(a)以10 年跨度,納入200 多個主要資產類別,其預測未來投資人繼續執行60/40 股債組合的預期回報率偏低,需要放眼傳統資產市場之外,謀求更高的回報。這無意給投資人和基金經理帶來了壓力。 (注: 60/40 股債組合,由60% MSCI 所有國家世界指數以及40% 彭博美國綜合指數組成)

(b)通脹預期較高而公開市場資產的回報預期較低,通脹上升蠶食固定收益資產的回報,因此投資人需考慮另類資產及納入私募投資在其投資組合內,以此擴大投資回報來源——簡單來講,機會發生在公開市場資產和核心市場以外。

(c)預計在未來10 至15 年,全球整體經濟增長將較過去十年相對放緩。

基於摩根資產管理在傳統經濟周期和公開市場資產方面的權威預判,我們引入Grayscale 和Messari 在加密資本市場方面的長期假設,以補齊摩根資產管理未能完成的最後一塊木板。

Grayscale 如何定義後現代投資組合

首先還是引入一個專業的經濟學理論——現代投資組合理論(MPT)。

MPT(Modern Portfolio Theory),基於均值-方差分析的數學框架,已經成為構建多元化資產投資組合的主流框架,尋求整體投資的風險與回報的最優化,對於給定的風險水平,使預期收益最大化。脫離數學定義,MPT 理論有一項非常重要的大邏輯指引——一個適當多元化的風險資產投資組合可以提供比那些資產單獨提供更高的回報,整體風險也更小。

先給出一個Grayscale 的大膽預判:以往MPT 從未考慮納入加密資產,但時至今日,加密資產正日益成為後現代投資組合的關鍵組成部分。核心依據有:

(1)加密資產可用於改善全球60/40 投資組合。

過去數十年來,60% 資金分配給與經濟增長相關的股票,40% 資金分配給債券以作為抵禦經濟下滑期緩衝的平衡投資策略,即「全球60/40 投資組合」,一直廣泛受全球投資者的信賴。

但如今,時代造就了一類全新的投資類別——加密貨幣資產,如果將其納入60/40 組合,會產生怎樣的效果。

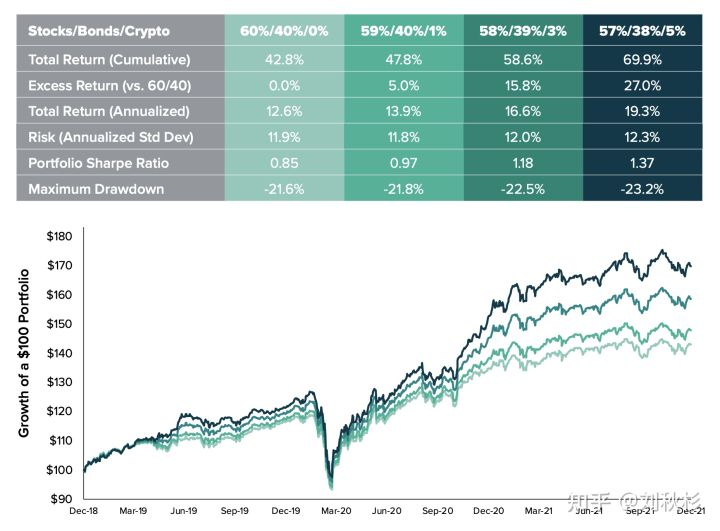

Grayscale 給出了下面這張模擬圖表:

假如三年前創建了四種組合:(60% 股票,40% 債券,0% 加密)、(59% 股票,40% 債券,1% 加密)、(58% 股票,39% 債券,3% 加密)、(57% 股票,38% 債券,5% 加密)。三年下來,有加密資產的組合都獲得了更高的回報,雖然波動性略高且跌幅更大,但夏普比率(或整體風險調整回報率)高於全球60/40 投資組合本身。

注:夏普比率(Sharpe ratio),衡量一項投資組合在對其調整風險後,相對於無風險資產的表現。數學定義是投資收益與無風險收益之差的期望值,再除以投資標準差(即其波動性)。通俗講,它代表投資人每多承擔一份風險,可以拿到幾分報酬,若為正值,代表基金報酬率高過波動風險,若為負值,代表基金操作風險大過於報酬率,比值越高,投資組合越佳。

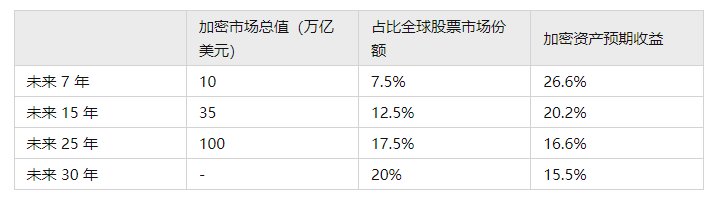

(2)Grayscale 的長期加密資本市場假設(LTCMAs)

過去三年的模擬並不能代表未來,相當於只是做了一道算術題,從這有限的答案中驚世駭俗地提出了一種可能的未來——加密資產或許真的有助於改善60/40 組合,成為60/40 終結論的破局之路。

使全球投資人持續在這種後現代投資組合上建立信心,更關鍵的是對加密資產市場要有一個未來長期增長預判。

為此,Grayscale 作為全球最大的加密資產管理公司,也提出了自己的「長期加密資本市場假設」(LTCMAs)——

如果未來真的如此,後現代投資組合或許真的要掀翻華爾街了。

Grayscale 又是基於什麼得出了這樣一個令人興奮的長期假設。不能為了「推銷」自己的後現代投資組合,淪為一個別有用心的「加密吹」。

(3)四條關鍵「星火」撐起長期假設「燎原之勢」

· 別無選擇

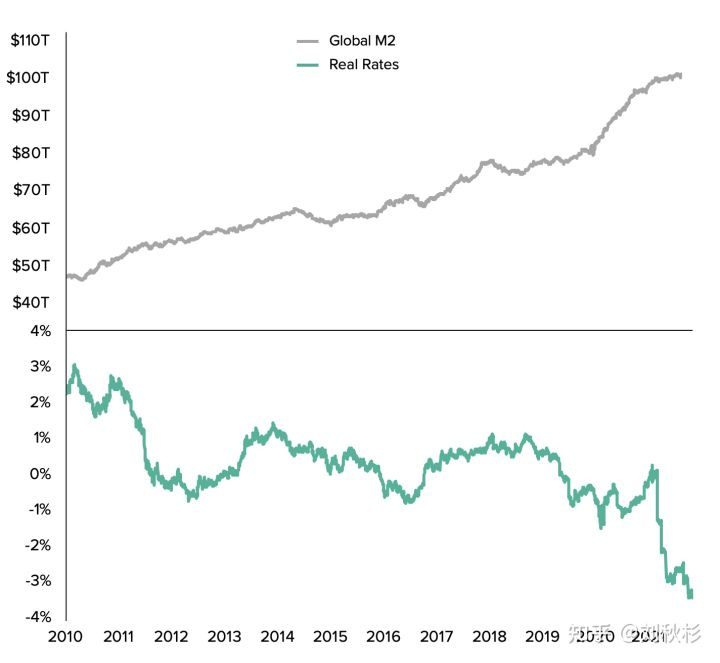

指的是傳統主流核心資產的未來宏觀投資環境並不樂觀,這也與前面引述摩根資產管理的《長期資本市場假設》相似。一切共識都在將世界的目光導向新興資產市場,而新興資產市場中,加密資產市場以其卓越的表現成為當之無愧的「皇冠上的明珠」。

在貨幣供應增長(全球各國央行刺激經濟,全球貨幣供應量在過去十年翻了一番)和負實際利率(全球流動性增長已將名義利率推至數十年來的低點,將通脹推至數十年來的高點,並將實際利率推至許多投資者的負區間)的宏觀環境下(見下圖),股票和債券的估值達到歷史高位,而高估值加劇了預期回報下降,迫切要求投資人「在承擔更大的投資組合波動性的同時,更大程度地尋求流動性較低的私人市場替代資產,以維持7% 的預期回報率」。

可以說是業績壓力,也可以說是「不冒險實際上是最大的風險之一」。

全球M2 貨幣供應量和實際利

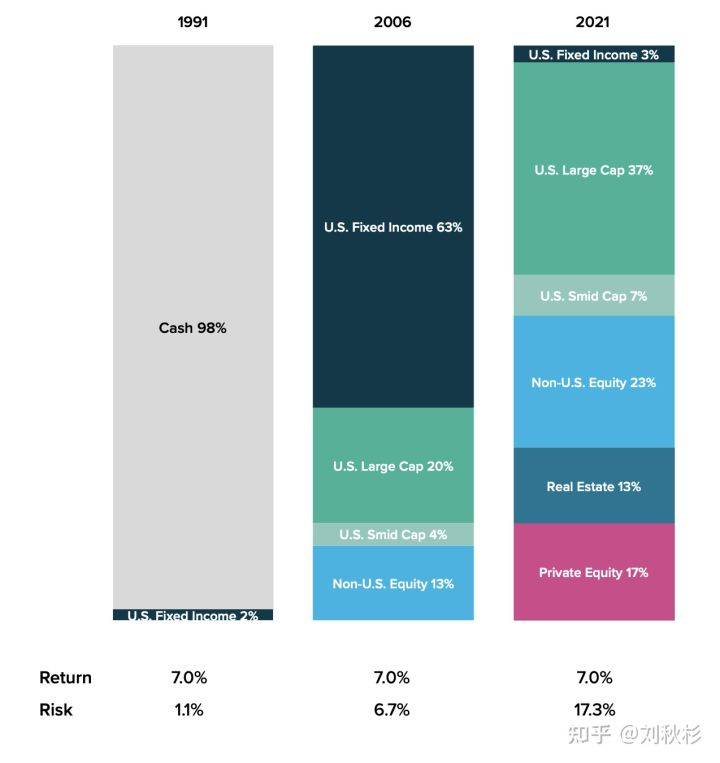

補充:在30 年前,僅靠持有現金便能輕鬆獲得7% 的預期回報率,但越往後,投資組合變得愈加複雜,到了2021 年,這一組合擴充到6 類資產,其中高風險的私人股權投資便佔17%,美國固定收益佔比從2006 年的63% 下降為僅有的3%。

· 過去十年

在過去10 年的8 年中,加密資產一直是回報率最高的資產類別,提供了一種對沖通脹的手段。在股票等風險資產表現良好的時期,加密資產表現得更為強勁;但與此同時,在美元和債券等避險資產堅挺的那兩年中,加密資產卻是表現最差的資產類別。

看來要學會如何馴服這頭野獸:

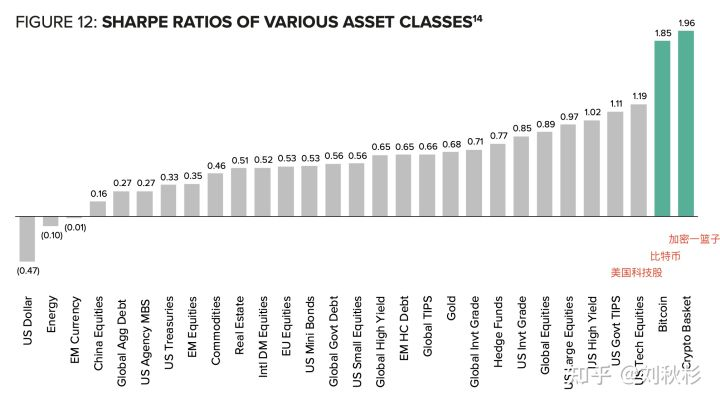

(i)夏普比率——更高的絕對回報,但同時更高的絕對波動性,這也促成了加密資產更高的風險調整後回報(要注意,這在過去是鮮為人知的公開秘密)。如下圖的模擬顯示,在過去幾年中,排在夏普比率前三的資產類別依次為「加密一籃子」、比特幣和美國科技股。

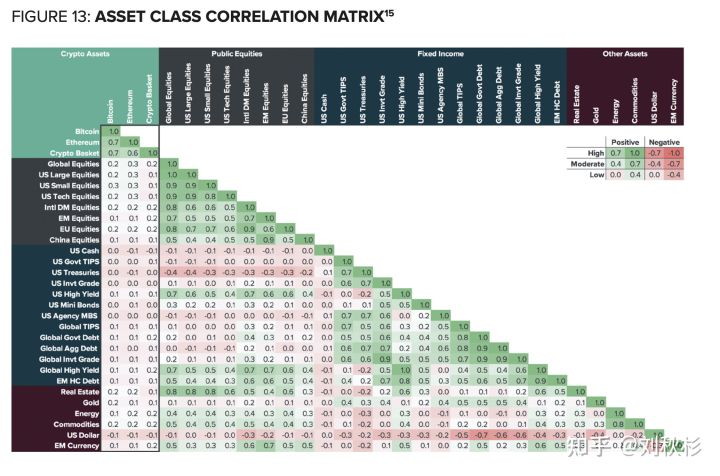

(ii)相關性——從歷史數據看,加密資產與其他主要資產類別的相關性較低,契合了投資組合的多樣化(具體的可以看下面的相關性矩陣)。

(iii)不容小覷的市場規模——整體加密資產市場規模已經接近3 萬億(2.7 萬億)美金,佔據到全球核心金融資產的1%,可以稱之為里程碑。加密資產市場並不單指加密貨幣(如比特幣和以太坊),還包括加密股票(如礦機廠商、交易平台)和私募股權(如行業獨角獸公司)。簡單講,它已經變得足夠大,可以納入機構投資組合。

如Grayscale 所說:「舊的資本配置邊界在歷史上限制了投資者對更窄範圍的風險和回報預期,而在後現代投資組合中納入加密資產的能力改變了這一邊界。」

· 類比互聯網發展

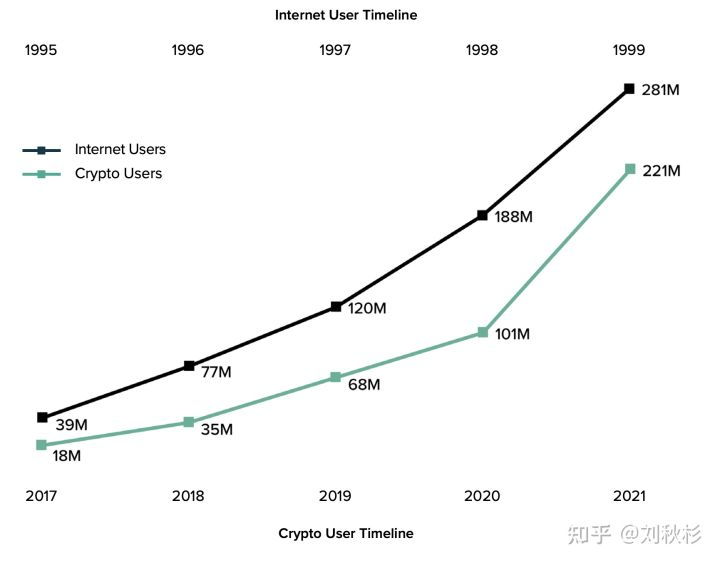

加密資產市場的用戶一直在保持快速增長,2021 年全球加密用戶數已達2.2 億,與1999 年的互聯網普及率(2.8 億人口)大致相同,且增速相當。

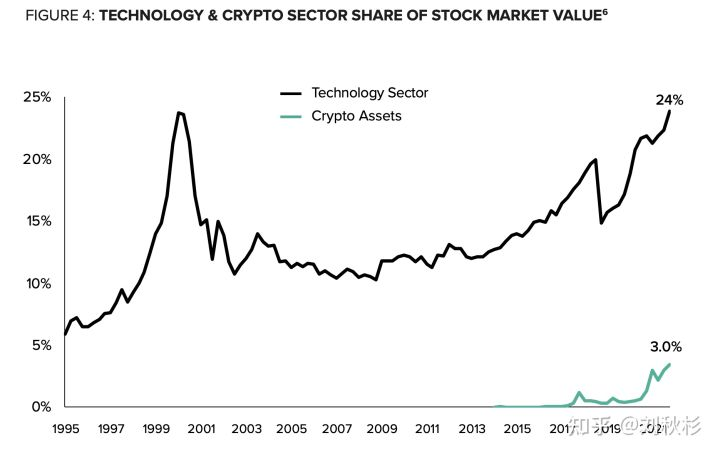

同時,同樣以90 年代末的互聯網發展對標今天的加密行業發展,二者在全球股市價值中的佔比已經接近,如下圖中加密行業今天佔比3%,而1995 年的互聯網佔比5%(注:1999 年的互聯網佔比已高達14%);今天的加密行業總市值近3 萬億美金,而本世紀初互聯網行業總市值也突破了5 萬億美金(隨之而來,泡沫破滅)。

如果要指出這兩大時代初期有何不同,相比於那時互聯網行業的投機狂歡,加密行業似乎表現得還算「冷靜」。那個時代的人們第一次發現互聯網這種顛覆舊秩序的「新世界機器」,也高呼「互聯網改變一切」的革命口號,跟今天的「區塊鏈革命」有過之無不及。歷史證明,時機不對,最終釀成泡沫大破裂,在破滅後的很長時間裡才趕上巔峰時的估值,從下圖也可以看出,今天互聯網行業佔全球股市的24% 也才剛回歸到互聯網泡沫巔峰期的佔比。

互聯網科技(26 年)和加密行業(12 年)在股市價值中的份額

· 超越互聯網發展

類比預測法並不能完全揭示新事物發展的本質,更多還是要尋找第一性原理,即最大的創新價值和時代趨勢。

Grayscale 在建立長期加密市場假設時,也是基於在未來30 年內,加密資產行業會繼續顛覆科技行業,接替互聯網過去光輝的20 年增長,成為未來全球股市份額的核心。這一切都源於一場聲勢浩大的互聯網變革——下一代互聯網,即Web3.0。

好吧,關於Web3.0 我都寫出「繭」來了,相關參考文章包括:《f(元宇宙)Web3.00》、《當監控資本主義遭遇Web3.0》、《互聯網的終局——元宇宙》、《Web3、元賬戶層和無限遊戲》、《Web3.0 是皇帝的新裝? 》。

在Grayscale 看來,加密資產提供了對下一代互聯網Web3.0 的敞口,用戶可以通過加密資產直接擁有和控制下一代的互聯網:

(a)Web 1.0:網絡處於靜態,僅允許用戶和公司共享信息,整個網絡的價值不屬於任何人。

(b)Web 2.0:網絡變為動態,公司在其上創建服務,讓用戶與之讀寫互動,用戶享受服務,公司控製網絡價值。

(c)Web 3.0:網絡構建在加密資產之上,公司依舊可以服務用戶,但公司與用戶可共同掌控網絡價值。

Messari:機構真的帶錢來了

Grayscale 是建立宏觀假設的高手,實際上還有更多微觀層面也在輔助「長期加密資本市場假設」的建立。

在《Messari 2022 年加密行業深度研究報告》中提到了當前支撐整個加密資產市場近3 萬億美金市值的核心選手——機構。

(1)機構數量和融資令人難以置信

「在一個收益匱乏的世界中,機構正在重新評估高潛在回報的投資。」

早在2015 年,Grayscale 母公司DCG(數字資本集團)一項2500 萬美元的融資已經是當時加密貨幣投資公司中最大的融資之一。而如今,大名鼎鼎的Polychain、Paradigm、a16z、Multicoin、三箭以及更多加密資本,無一不管理著數十億美元,甚至上百億美元。 「在他們中等規模的交易中,每隔一段時間就有2500 萬美元的現金流動。對沖基金計劃將在5 年內將其資產的7% 投入到加密市場中,養老金也開始可以用於直接購買。」

2017 年僅有不到20 億美金進入加密投資,但2021 年已經有330 億美金的風險投資進入加密,同時吸引了超800 家對沖基金分配了680 億美金,擴大了100 倍。僅BTC,便有39 家上市公司為其註入140 億美元。其中非常著名的機構有:Microstrategy、特斯拉、Galaxy Digital、Block、貝萊德、摩根士丹利等等,將加密貨幣添加到公司資產負債表中。太平洋投資管理公司擁有2 萬億美元的資產管理規模和數百家機構客戶,現在正在用他們的基金交易加密貨幣並擴大他們的產品。 MassMutual 和NY Life 等保險公司正在幫助推出機構級比特幣平台。很多傳統的養老基金、捐贈基金、民族國家及其主權財富基金也開始入局,例如Binance 正在與幾家主權財富基金就對其公司的重大投資進行談判。最近的報告顯示,70-80% 的人計劃在短期內進行分配投資組合。

如前所述,加密市場在10 年內創造了近3 萬億美金的流動性價值,已經與其他所有風投資金支持的初創公司的總價值相媲美;同時,宏觀(負利率背景)環境讓華爾街的大型資本為了持續提高資產配置效益,再也無法忽視加密市場了。

Messari 抱有跟Grayscale 類似的樂觀長期主義,即在一個長期的未來,作為加密市場的龍頭資產比特幣的市值將會超越黃金,按照如今的金價來看,與黃金市值持平意味著比特幣的價格會達到50 萬美元。所以比特幣可能仍然有10 倍的投資機會,這對機構來說也是足以誘人的。 Messari 的理論天花板並沒有就此打住,甚至提到瞭如果法定貨幣失效,則無上限。

Messari 也表達了與Grayscale 類似的觀點,從全球60/40 組合出發,傳統的框架過於「無聊」了,由於利率徘徊在1% 左右,股票估值處於歷史最高水平,60/40 投資組合的長期預期回報率僅為4-5%。機構投資者現在需要新的和多樣化的回報來源。同時提出,「BTC 增加了投資組合的風險調整回報率,最高可達10%,與標準的60/40 投資組合相比,5% 的分配似乎是風險調整後回報趨於平穩並且投資者獲得改進的最大投資組合回撤的最佳點,而4% 的ETH 分配會導致類似的結果。」

事實也證明,投資加密貨幣的機構每年的表現優於沒有投資的機構2.82%。業績達標。

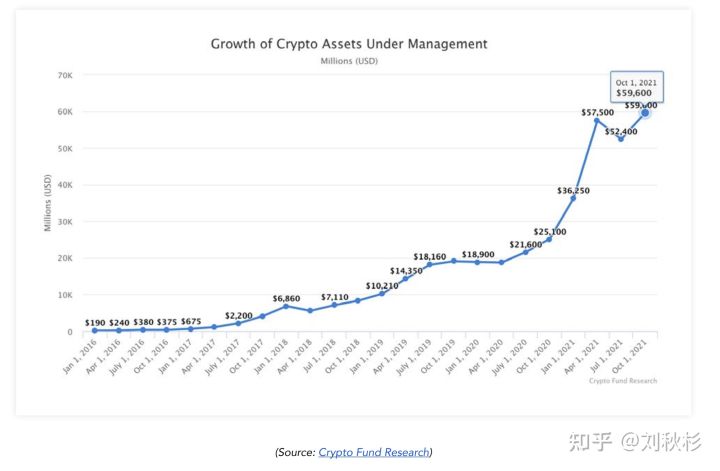

機構管理加密資產規模的增長

(2)為機構服務的基礎設施日益完善

現在可以以每日流動性買賣ETP/ETF 和BTC/ETH 期貨。

全球最大的託管銀行道富銀行和紐約梅隆銀行在2021 年增加了加密貨幣託管。

「一刀切”的法律監管風險消除——「2021 年10 月,我們發現美國不會像中國那樣禁止加密貨幣。2022 年3 月,我們了解到拜登政府正在探索在促進創新和經濟機會的背景下進行監管,越來越好」。

Coinbase、FTX、Binance、Gemini 等交易平台已經過數十億美元的每日交易量的考驗。

情緒到了。 2021 年,機構投資者僅通過Coinbase 就交易了價值1.14 萬億美元的加密貨幣,是2020 年的10 倍。據Fidelity 稱,70% 的機構投資者計劃在不久的將來購買數字資產。

DeFi 等子行業有可能超越約25 萬億美元的全球金融服務行業。

加密貨幣的看漲宏觀故事已經出現——Web3.0。

最後

也許這次真的可以喊出那句飽含熱淚但滿懷希望的吶喊——這次不同了。

原文作者:劉秋杉,Bytom 首席研究員