哈佛商學院教授克萊頓·克里斯坦森(Clayton M. Christensen)在《創新者的窘境》(The Innovator’s Dilemma)中提出,需要最終用戶改變行為的創新才是顛覆市場的創新,這種創新能夠帶來巨大的商業價值,被稱為“非連續性創新”或“破壞性創新”。管理學者查爾斯·漢迪(Charles Handy)則提出了更直觀易懂的“第二曲線”理論。他認為,對於任何一個趨勢、技術、公司、產品,其發展往往都遵循S曲線的規律。簡單來說,就是一個趨勢剛剛出現時,在初始階段常不被人看好,發展速度也看似遲緩,但實際上處於最具潛力的“探索期”。而隨著技術的發展和用戶量的增加,這一趨勢將呈現出類似於拋物線的爆發型增長,進入“成長期”。但是,到頂峰時,這一趨勢的增長速度會大幅下降,進入“成熟期”,隨後還將進一步進入“衰退期”。

查爾斯·漢迪認為,沿著某一條S曲線的路徑進行創新改進被稱為“連續性創新”,它在一條曲線內部進行漸進性的改良和發展,這條發展曲線也被稱為“第一曲線”。在達到第一曲線的極限點後,市場會出現新的發展方向,並開啟增長的第二曲線。創新技術醞釀的階段就是極為短暫但機遇無窮的窗口期。市場從第一曲線向第二曲線轉型會遇到很多困難,但是只有這樣才能迎來真正巨大的發展空間,這樣的創新過程被稱為“非連續性創新”。

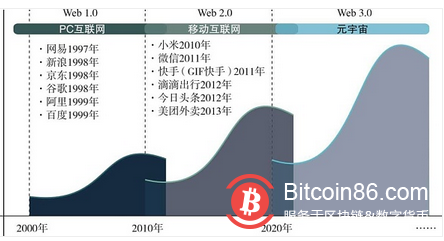

互聯網的發展過程也同樣遵循S曲線的規律。 1994年,中國接入國際互聯網。 2000年前後,互聯網開始爆發。現在已經出現了從PC互聯網Web 1.0到移動互聯網Web 2.0的兩次時代浪潮,也就是出現了兩條S曲線。 2000—2010年,網民使用互聯網的方式以PC為主,信息高速公路快速建設並逐步暢通,這是第一曲線。隨著智能手機的普及,互聯網開始向移動互聯網過渡。到了2012年,我國通過智能手機上網的比例達到了74.5%,超過了台式電腦的70.6%,正式宣告移動互聯網時代來臨。在隨後的十年中,互聯網已經通過移動終端滲透到生活的方方面面,移動互聯網的發展同樣遵循S曲線的規律,這可以被認為是第二曲線。

2007年1月9日上午,在美國舊金山舉行的Macworld大會上,史蒂夫·喬布斯(Steve Jobs)身著他經典的黑色高領衫向世界宣布“今天,蘋果將要重新發明手機”。當時,很多人對初代蘋果手機的出現不以為然,認為這只是會打電話的iPod(蘋果音樂播放器)。我們現在都知道,蘋果手機並不僅僅是瀏覽網頁、打電話、聽音樂的“三合一”設備,而是移動互聯網革命的發端。事實上,2010年,全球各國互聯網使用比例平均已達到34.8%。美國的互聯網滲透率達到79%,中國的互聯網滲透率達到34%,因而依靠電腦帶來的用戶增長已經開始放緩,PC互聯網已經進入了“成熟期”,轉型成為必然趨勢。

那時,只有極少數極為敏銳的公司意識到互聯網即將進入第二曲線。知名創投機構紅杉中國算是其中一個。紅杉資本在2005年進入中國,成立了紅杉資本中國基金(簡稱紅杉中國)。 2009年春天,在北京郊區一家名為長城腳下的公社的酒店,紅杉中國召開了主題為“Mobile Only”的互聯網被投企業年會。紅杉中國創始人沈南鵬在會後接受采訪時表示:“如果CEO沒有意識到必須站在全新角度想產品的話,那麼這將是非常危險的。’Mobile Only’這個主題我不知道怎麼翻譯合適,我們就是想給大家一個警醒,新的移動互聯網時代要到來了。”2009年之後,紅杉中國的投資方向開始全面向移動互聯網領域傾斜,從衣、食、住、行四個領域全面擁抱移動互聯網。紅杉中國投資了唯品會、美團、餓了麼、滴滴出行等一批移動互聯網核心領域中的公司。

美團(在2010年獲得了紅杉中國1000萬美元A輪融資)也將這個思路發揮到了極致。 2008年,團購鼻祖Groupon成立,國內的創業者在2010年紛紛入局。 2011年,幾乎所有流量網站都推出了團購相關項目,團購網站超過5000家。同年,Groupon上市前累計融資達到了11.6億美元,IPO估值達到了100億美元。但一年之後,行業風口停擺,大量的團購網站紛紛倒閉,Groupon的股價也出現了大幅跳水。 2012年,王興做了一個重要的決定,就是Allin(全面投入)移動互聯網,將所有PC端的資源全部導入移動端。王興在2013年“第十二屆中國企業領袖年會”上表示:

我們到用戶所在的地方,他們轉向手機,我們也轉向手機……雖然已經預見互聯網衝擊會非常迅猛,但當衝擊真正到來時,它還是比想像中要猛烈得多的……改革的過程當中,談不上走彎路,大的方向非常明白,就看你能不能跑得足夠快。

事實證明,這個決定是非常正確且及時的。兩年後,美團90%的團購訂單都轉移到了手機上,幾乎所有其他從千團大戰中活下來的團購項目則倒在了移動互聯網的門前。只有看到窗口期並成功轉型的美團,才真正成為移動互聯網時代的頂級公司之一。 2014年5月,美團完成不到3 億美元的C輪融資,估值為20億~30億美元。而到2021年8月,美團股價達到460港元/股最高點,其市值為2.7萬億港元,約為3400億美元。

2009—2019年,在美國股票市場,互聯網板塊佔科技股的市值的比例從25%提升至36%。蘋果公司的市值從2009年的1990億美元漲至2019 年的1.29萬億美元;微軟則從2686億美元上漲至1.2萬億美元。到2021年7月,僅美國科技互聯網五大巨頭Facebook、谷歌、微軟、亞馬遜、蘋果公司在標普500指數公司市值中的佔比就達到了22%。這些都是在移動互聯網時代轉型成功的科技巨頭,它們在Web 2.0的黃金十年中造就傳奇,並創造出巨大的財富。但也有些轉型不力的公司,例如Web 1.0時代的巨頭英特爾,未能在移動互聯網設備芯片領域取得領先優勢,其市值在2009年為1127億美元,十年後,其市值僅僅上漲到2567億美元。

中國的情況也非常類似,無論是傳統巨頭阿里巴巴、騰訊、百度和京東,還是近幾年崛起的今日頭條、拼多多、美團等企業,無一不是看到了Web 1.0第一曲線的極限。它們在第二曲線躍遷的短暫窗口期勇於轉型,成為Web 2.0移動互聯網時代的贏家。我們相信,到Web 3.0元宇宙時代,中國有望繼續保持並提昇在互聯網領域的創新優勢。例如,Decentraland的黃金地段有一個“龍城”,展示了不少中國文化藝術品。

從宏觀層面來看,在移動互聯網的黃金十年中,各國的數字經濟都處於發展的快車道,互聯網產業創造了巨額財富。 2010年,美國互聯網經濟佔GDP比重為3.8%,中國的該比重為3.3%。 2019年,美國數字經濟規模達到了13.1萬億美元,佔GDP的比重為61%;中國數字經濟規模達到了5.2萬億美元,佔GDP的比重達36.2%。 2020年,美國數字經濟繼續蟬聯世界第一,規模接近13.6萬億美元;中國位居世界第二,規模逼近5.4萬億美元。從占比來看,德國、英國、美國的數字經濟在國民經濟中佔據主導地位,其占GDP的比重都超過了60%。

產業創新升級就是從一個S曲線轉型到另一個S曲線的過程。目前,移動互聯網已經廣泛普及。 2021年6月,我國網民規模已經達到10.11 億,較2020年12月僅增長2175萬;互聯網普及率已經高達71.6%,較上年年底僅提升1.2%;手機網民規模達10.07億,較上年12月僅增長2092 萬;網民使用手機上網的比例為99.6%,與2020年12月基本持平。很顯然,移動互聯網已經進入了“成熟期”,逐漸進入存量搏殺時代。我們是時候該向下一條第二曲線轉型了。

伴隨著5G、人工智能、雲計算、大數據、物聯網、工業互聯網、VR、AR、區塊鍊等關鍵技術愈發成熟,第三代互聯網(元宇宙)已經呼之欲出,互聯網的發展又一次來到了新的轉型節點,關鍵窗口期已經悄然開啟。每一輪互聯網的升級,都會帶來巨大的創新創業和財富升級新機遇,新巨頭往往也是在產業升級的關鍵窗口期誕生的。元宇宙的建設和普及將促進數字經濟與實體經濟深度融合,並實現財富形態的再次升級。隨著元宇宙時代的來臨,全球經濟中數字經濟的佔比將持續提升。到2030年,全球數字經濟佔GDP的比重有望達到80%。而數字財富的本質是數字經濟發展的結果,因此我們可以大膽地預測:未來80%的數字財富將在元宇宙中創造。未來十年將是元宇宙發展的黃金十年,也將是數字財富的黃金十年。關鍵機會來自第三代互聯網,數字財富升級也將是未來十年最強勁的風口。 (元宇宙TM)