原作者:Joel John

原標題:《On Aggregation Theory And Web3》

編譯:DeFi之道

在今天的文章中,我將從更大的視角去看待問題,我將通過聚合理論(Aggregation Theory)的視角來看待Web3。這篇文章可能有點長,但我還是希望你能堅持把這篇文章看完,我們將詳細闡述區塊鏈投資在未來十年會如何發生。

2015年,Ben Thompson首次提出了聚合理論這一概念,以解釋互聯網是如何促進市場的演變的。 Ben在大約七年前是這樣描述聚合理論的:

任何特定消費市場的價值鏈都分為三個部分:供應商、分銷商和消費者或用戶。在這些市場中獲得超額利潤的最佳方式是在這三個部分中的一個獲得橫向壟斷,或者整合其中的兩個部分,從而在提供縱向解決方案上擁有競爭優勢。在前互聯網時代,後者取決於控制分銷。

互聯網的根本性顛覆是將這種動態改頭換面了。首先,互聯網實現了(數字商品)的自由分銷,它中和了前互聯網時代分銷商利用與供應商整合的優勢。其次,互聯網使交易成本趨於零,從而使分銷商與終端用戶或消費者進行大規模整合成為可能。

圖片來自Ben Thompson在2015年的原創文章

我們相信對於從事Web3工作的人來說,這一理論值得從新的角度重新審視。我們已經看到像Ramp、Stripe和Spotify這樣的巨無霸是如何在分銷和收款價格的壓縮之上建立的。但該理論如何適用於Web3的公司呢?我們認為,除了壓縮收集付款的成本外,區塊鏈還可以降低驗證和信任的價格。這使得創建數十億美元的實體成為可能,這在歷史上是不可能的。新時代的基於區塊鏈的聚合器也有助於推動協議層的創新,並實現新的商業模式:超級金融化即服務(Hyperfinancialization-as-a-Service)。但在這之前,讓我們先為那些沒有關注過Ben Thompson的老鐵們來詳細解釋一下聚合理論。

使市場更加緊密

以下是通過聚合理論的視角對Uber進行的分析。在Uber出現之前,賣方(供應商)與買方(需求)的關係僅限於本地,並且司機可能擁有的客戶數量是有上限的。此外,在誰可能提供乘車服務方面的選擇也是有限的,這就是為什麼部分司機態度惡劣仍然不會下崗失業的原因。與此同時,市場的供應方也很混亂,比如它的聲譽很差,在許多城市遭受無效的定價而且價格無法預測。而Uber的出現組織了供應方。

這是一個精心策劃的用戶子集,其聲譽得到了持續的驗證和跟踪,而不是由隨機的司機組成。想想你每次要求搭車時得到的信息吧:你知道這個司機已經接了多少次單,司機的平均評級,以及你可以期望支付的確切金額。

為什麼會發生這種從出租車聯盟到應用內驅動的轉變呢?因為Uber通過它們的應用程序控制了供應方。那些想要預約乘車的用戶更喜歡遠程叫車的便利性,而不是在外面的街道邊上翹首等待,然後被隨機出現的出租車司機拒絕。這種模式之所以有效,是因為互聯網使Uber能夠從它們在舊金山的舒適辦公室或任何新的時髦的地方建立一個風險企業,並在全球範圍內擴展。

它還使Uber能夠收取款項並為自己減免費用,而不需要依靠區域合作夥伴為它們做這些。數字貨幣的崛起加速了Uber的採用,如果我們仍然主要以實物現金支付乘車費用,那麼Uber可能就不會出現。

今天互聯網上最大的公司都可以和聚合理論聯繫起來。比如AirBnB、Deliveroo、Spotify、Steam、亞馬遜和推特都通過互聯網的力量顛覆了以往混亂的市場。聚合器積累瞭如此多的價值,因為它們可以組織通常是大型的、混亂的市場。報紙?市場上有數以千計的報紙在發表不同的意見,而且往往有不准確的來源。是你使用了新聞聚合器取代了它們。

在一個小鎮上租幾個月的房子怎麼樣? Airbnb讓住在陌生人家裡變得“好”起來。客戶趨向於這些聚合器,因為它們可以期待同樣的服務水平、質量和標準,這裡提供足夠多的供應商名單。你可以得到一個熟悉平台的安全性和跨越整個市場的可選擇性。回到我前面提到的Airbnb的例子,用戶知道它們可以在網站上註冊並提交一個投訴,以便在預訂出現問題時獲得退款。亞馬遜呢?退款幾乎是即時發生的。

聚合器使供應商的聲譽和合理分配成為可能。當你在亞馬遜上買東西時,你可以查到評論。作為交換,它們從發生在它們平台上的交易中抽取一部分。隨著一個平台的數字化,交易的頻率往往會增加,這使得聚合器能夠以比實體體驗的成本低得多的收費標準運行。為什麼?因為提供數字產品(如電影流媒體)的成本只是實體體驗(如航班)的一小部分。

用戶一次只能乘坐一次航班。而在同一次飛行中,你可能會看到一個用戶正在播放多部電影。或者,如果他們像我們一樣,他們可能會購買無數的山寨幣或NFT,也許他們一下飛機就會後悔買虧了。希望閱讀完這一部分,你對於什麼是聚合平台以及它們的規模有一個很好的認識,現在讓我們回到Web3。

壓縮信任成本

就像互聯網壓縮了分銷和收款的成本一樣,可公開驗證的區塊鏈也壓縮了驗證和信任的成本。實際上,我們在Web3背景下看到的所有巨無霸企業都是建立在這一原則之上的。區塊鏈使任何人都可以查詢和驗證所銷售的數字產品是否真正來自它所聲稱的來源。像NFT這樣通過區塊鏈平台銷售的數字消費品不存在對手方風險,因為驗證智能合約可以確保你得到你所支付的確切商品。

這對那些在Web3中運行的聚合器來說意味著什麼?它意味著在銷售數字商品時,驗證和信任供應商的成本只是Web2中的一小部分。當Netflix或iTunes最初推出時,它們不得不花幾個月或幾年的時間來談判合同,以確保它們能夠以足夠大的數字商品庫存進入市場從而吸引用戶。

即使在今天,Netflix也花費了大約160億美元在內部根據用戶的數據生產內容。隨著這些聚合器規模的擴大,它們成為數字消費商品的最佳銷售場所,經過十年的努力,擁有分銷權讓它們擁有這種優勢。

但有些互動在Web2聚合器中是不可能的,因為筒倉式數據庫和不開放的數據引入了固有的摩擦。例如,你不能通過Zillow瀏覽房產列表,然後對其進行報價,並在同一平台上進行資產再融資。你必須去另一個地方,如Figure,並通過它們的各種合規性和上手程序,這是每個平台所特有的。

這也使得其他應用程序的開發者更難,同時也會花費更多去輕鬆利用你的聚合併在上面建立新的有趣的服務。鏈上身份、數據和驗證標準可以解決這個問題,並使Web3聚合器比Web2聚合器更有效率。

與此形成鮮明對比的是,OpenSea並沒有花太多精力去擔心許可證的問題。它們幾乎可以立即驗證第三方的NFT是否來自合法來源,並跟踪它在其用戶群中的流動情況。那麼Uniswap呢?只要用戶準確地添加了代幣的地址,就不需要人們參與驗證在其上交易的代幣是否合法。

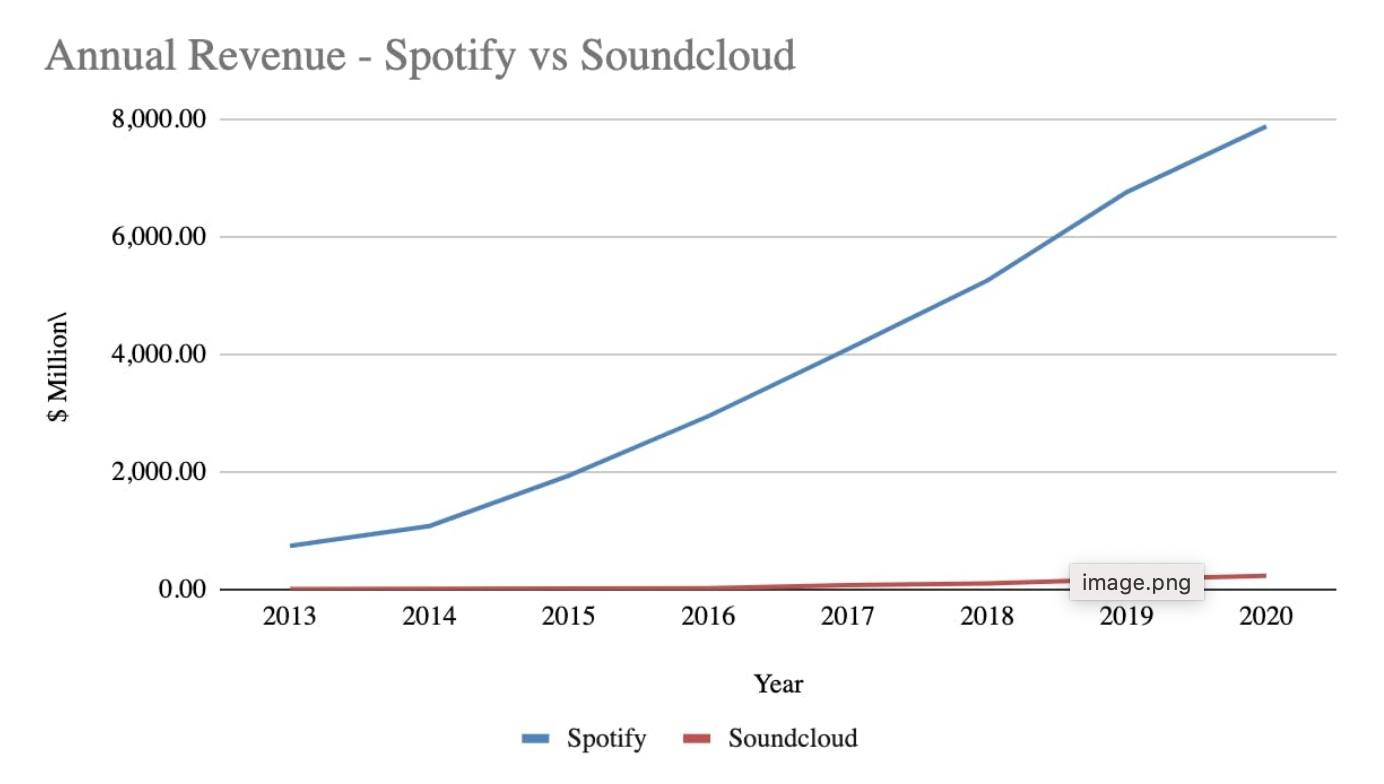

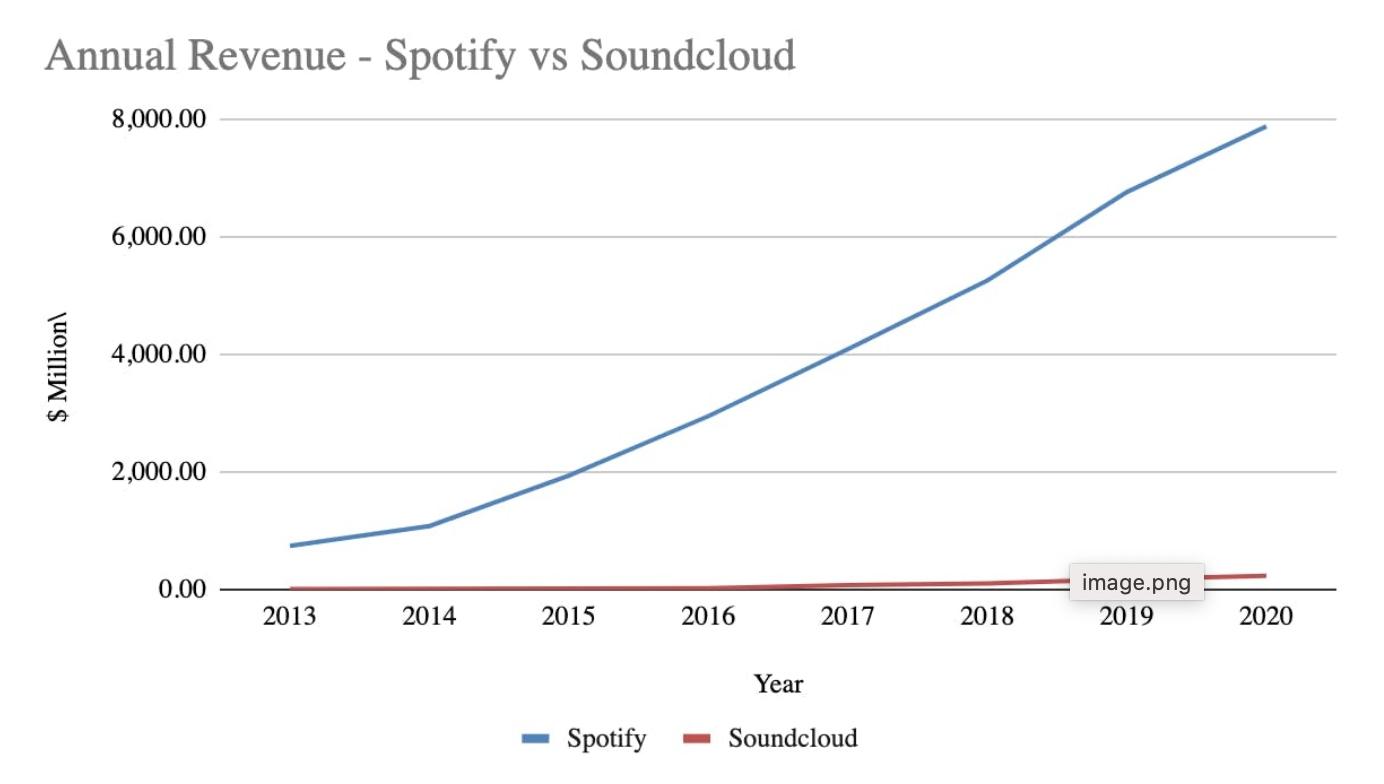

區塊鏈抽像出了驗證層,並使所產生的成本被極致壓縮。那信任本身會產生溢價嗎?我認為是的。讓我們考慮幾個平台擁有商業權利的例子,並與不擁有商業權利的平台進行比較。音樂將是一個很好的主題,所以我們用Spotify和Soundcloud作為例子。

一個是全球流媒體音樂的首選平台,而另一個則是偶爾用來在健身房尋找一些動感音樂的選擇。按理說,Soundcloud是一個令人難以置信的企業,因為它專注於社區和使新藝術家被發現。但是,如果純粹從創造收入的角度來看,你會發現這兩項業務有什麼不同。

這兩項業務有不同的運作方式。 Spotify聲稱擁有4.06億月度活躍用戶,其中約1.8億是付費用戶。它們的利潤率約為±25%,所以你可以對你在下圖中計算的90億美元的年收入打個折扣。但即使考慮到這一點,你會注意到Spotify的收入比Soundcloud要高的多。

這種情況的部分原因是,Soundcloud需要在用戶流媒體方面的數量來擴大廣告驅動的收入。但是,如果所有的用戶都在高級平台上,它們為什麼要來Soundcloud?這是一個你可以在各個產品類別中看到的現象。

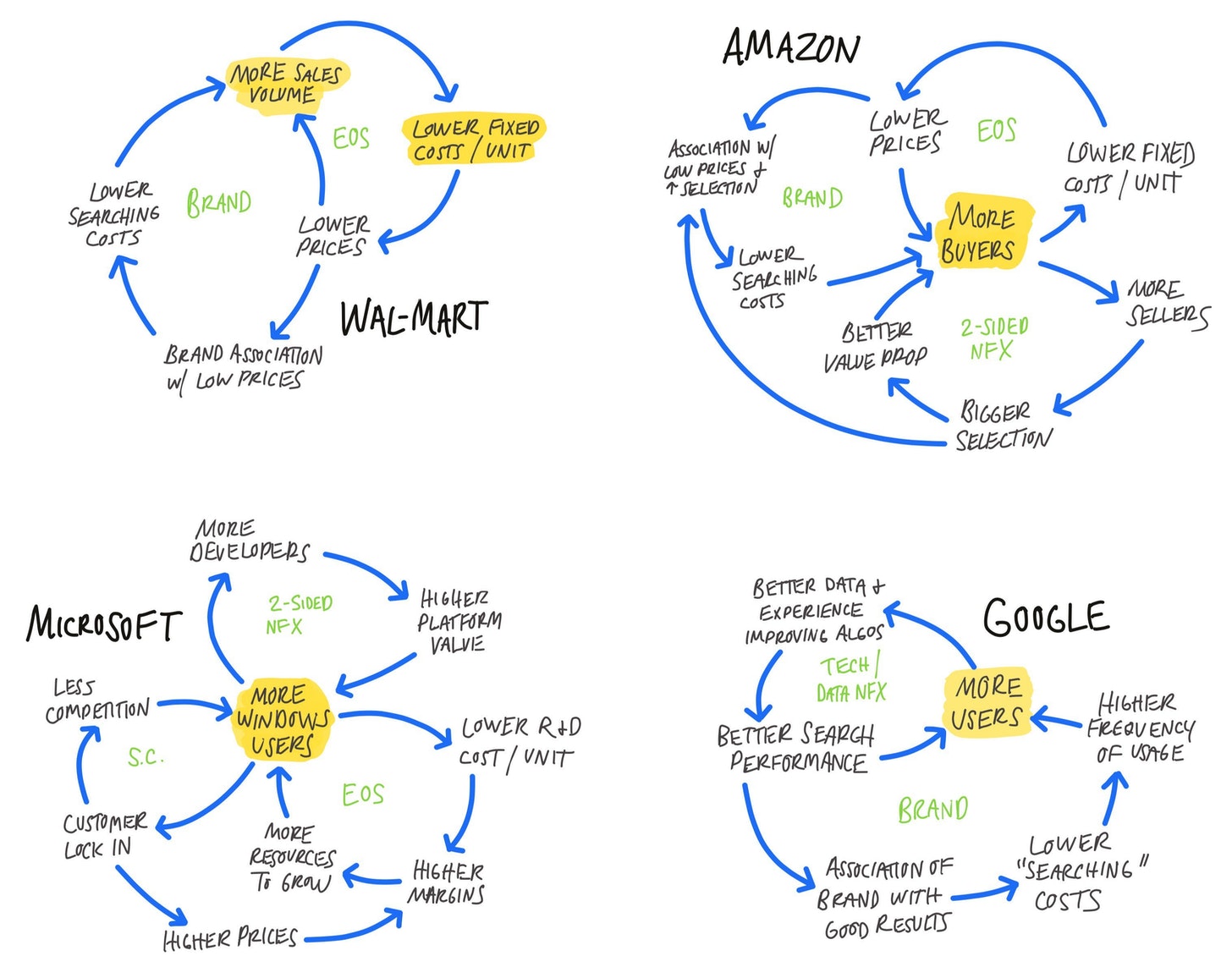

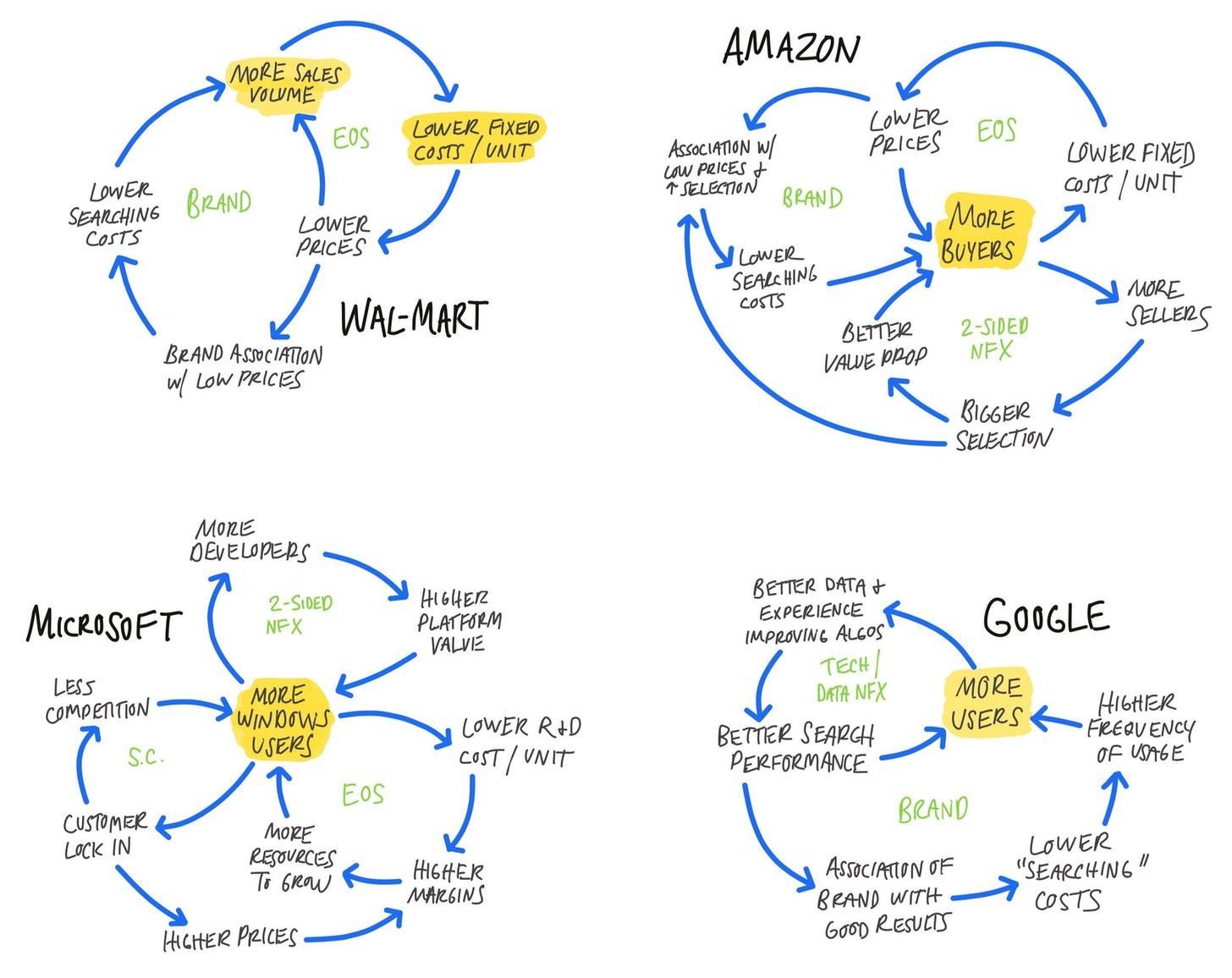

亞馬遜作為一個獨立的平台,其電子商務量比Shopify的店鋪要大。 Steam(遊戲的頭牌)所獲得的收入比單個遊戲工作室還要多。為什麼?歸根結底是客戶選擇了具有最大選擇性和最小摩擦的商店。選擇的數量越多,商業活動集中於某一途徑的可能性就越大,從而使平台更容易提供更多的選擇,同時由於經營規模而保持低成本。這就是現代商業的飛輪。 Max Olson不久前在推特上對這些工作的可視化做了一個很好的工作。

Web3很有趣,因為它改變了驗證和信任的單位經濟。歷史上,聚合器會獲得最理想的數字消費品的知識產權。正如我們很快就會看到的那樣,在印度這樣的新興市場,持有板球的流媒體權利為電視網絡的規模化鋪平了道路。區塊鏈使平台能夠以極低的成本證明來自網絡上任何人的出處和發行權。

這意味著在法律費用上產生的支出和通過官僚機構花費的時間,現在可以被鏈上驗證、身份和核實所取代。這一原則將是使Web3中的聚合器具有巨大影響力的關鍵所在。不相信我?讓我們看看當前生態系統中的一些聚合器,以及它們如何使用區塊鏈來實現自己的利益。

DeFi中的聚合器

Zerion是一個錢包界面,它專注於使用戶能夠跟踪它們的投資組合。該產品目前跟踪NFT,允許互換代幣,並讓用戶了解它們錢包中所有代幣的表現。像Zerion提供的那些界面正在迅速成為DeFi的“主頁”。它們允許用戶與復雜的主機應用進行互動,而無需連接單一網站的界面。此外,這些界面通過允許用戶直接通過其界面與之互動,消除了網絡釣魚、丟失密鑰和簽署錯誤智能合約的高風險。它們幫助用戶通過策劃協議獲得借貸等功能,還通過為客戶提供更多的選擇為他們提供有競爭力的價格和功能,推動協議層的創新。可以肯定的是,目前價值幾十億美元的資產是通過Zerion的界面管理的。

Zerion的風險有多大?沒有。它們不保管資產,也不管理智能合約。相反,它們負責將這些協議中的每一個嵌入到產品中,從而形成一個超級應用。根據最近的一份新聞稿顯示,它們與60個協議的約5萬種資產對接。像DeBank、Frontier和ImTrust這樣的類似錢包界面一直處於使更多的散戶參與者能夠在復雜的Web3生態系統中找到自己方式的最前沿。

它們是如何做到的?它們減少了用戶使用應用程序所需的信任障礙,因為終端用戶認為界面創建者已經進行了盡職調查。其次,它們使新的應用程序能夠比通過複雜的信息網絡平台(如推特)更順利地被發現。最後,也是最重要的一點,它們在一個界面中結合了多個DeFi Dapp(去中心化應用程序)的籌集能力。隨著用戶在行業內需求的發展,它們也開始整合on-ramps和稅務軟件。

我在這里以Zerion為例,因為它是一個中心化的實體,它作為一個接口與多個Defi DApps插接。然而,DeFi中的聚合功能超出了這個範圍,這裡有一些例子:

訂單流(Orderflow)——1inch和Matcha.xyz允許用戶為需要交易的資產找到最好的價格,而不必去個別平台。它不自己保管用於交易的資產,而是從第三方平台尋求流動性。 Matcha通過在產品中整合詢價模式將這一做法向前推進了一步。到目前為止,它們已經在±90萬個訂單中完成了約420億美元的累計交易量。這一功能允許後端的中心化做市商為大訂單量報價,從而使體驗更接近於幣安這樣的中心化交易所所能提供的功能。

收益率 ——DeFi的聖杯歷來是提供收益率的能力。借貸或去中心化交易所平台的巨大風險是可能被黑。但是,如果你能建立接口讓用戶在池子裡部署資本,而不一定要自己持有資產,那會怎麼樣? Rari、Alpaca和Yearn Finance就是這樣做的。僅Rari協議就通過Fuse池部署了9.22億美元的資金,這已經初具規模。 Instadapp在其用戶體驗方面又向前邁進了一步,該產品允許用戶使用單一界面管理債務倉位或將資產部署到有收益的池子。包括Maker、Compound和Aave等公司,它們通過其界面管理價值約50億美元的資產。

元宇宙的聚合

從聚合的角度來看,NFT很有趣。你相當於有了一個具有交易終結性和知識產權鏈上證明的數字商品。請不要背後說我壞話,我將在使用不專業術語的情況下進行解釋。鑑於用戶不能逆轉區塊鏈交易,購買NFT的用戶幾乎肯定不用擔心它們購買的東西會被騙走,除非NFT本身是一個複製品。

它們還可以幾乎即時地驗證它的來源是否正確。與傳統的藝術市場不同,你幾乎可以立即看到一個NFT的底價是什麼,以及它過去的所有者是誰。這些都使得NFT聚合器在與市場參與者的互動方面具有難以置信的力量。

例如,我們可以看看Gem。該聚合器本身並不持有平台上所列的任何NFT,它們使用Dune來給用戶提供分析結果。一旦你點擊一個NFT集合,界面允許你直接在Opensea和LooksRare中對列表出價。現在,這就是變得更加有趣的地方,像Gem這樣的聚合器成為了價格發現的地方,因為用戶基本上是在發現和跟踪它們的投資組合,並通過它們進行競價。

在未來,它們還將涵蓋通過借貸和自動庫存管理進一步提供模糊DeFi和NFT之間界限的功能。傳統的藝術品或實物市場有一些前面提到的與Web2聚合器有關的限制,使它們無法以低摩擦和低成本提供這些服務。此外,其他一些垂直行業,如游戲和元宇宙甚至沒有歷史上的類似物——Web3聚合器將是第一個支持和實現這些數字資產類別的有效市場。

隨著時間的推移,它們的影響力將足以決定哪個NFT集被“發現”,因為它們所積累的基本上是市場的注意力。這種關注值多少錢?我還不知道,但它的價值足以通過該平台推動4億美元的交易量。 Gem也在影響底層NFT市場本身的市場份額。因為用戶與市場無關,只要有有利的出價/報價,它們就會購買和出售資產。例如,自Gem推出以來,LooksRare在NFT交易量上的市場份額與OpenSea相比有所上升。

我們認為,NFT連接資產的聚合將按主題發生。例如,Parcel允許個人競標房地產掛鉤的NFT。同樣,將有單獨的市場用於博彩相關的NFT。目前,體育、音樂和電影相關的NFT市場之家仍然存在著差距。部分原因是,對資產類型的主題關注使創始人能夠圍繞它們策展社區,它為通過平臺本身實現交易創造了一個初始飛輪。

聚合數據市場

我們已經討論了Web3背景下的聚合理論如何創造全新的市場。 Web3連接的聚合模型之所以能夠發揮作用,是因為它們主要關注的是數字資產。有一個領域可以被認為比代幣和NFT更“數字化”,那就是數據市場。

Web3中的數據市場很有吸引力,因為:

- 提供的所有數據集可以由第三方即時查詢和驗證

- 它們直接嵌入多個第三方應用程序,因此可以成倍地擴展

- 增加每條新鏈的成本通常趨於降低

- 產品(數據)的交付是即時的

- 在協議的情況下,維護網絡基礎設施的成本是外包的

你可以把這個市場分解成兩種類別。其一是通過圖表和查詢為終端用戶提供直接的數據訪問,以可消費的方式呈現信息。這些都是中心化的業務,如Nansen或Dune。 Nansen通過專注於界面建立了一個業務,它們的中心化方面涉及到1億多錢包的標籤和它們索引的鏈。用戶自己並不創建查詢,而是由Nasen的團隊處理這些,但一旦提取數據的查詢被製作出來,他們就可以被複製到各個鏈上。因此,擴展到每個新鏈的單位成本呈下降趨勢。 Nasen最初的投資是在標記和設置查詢,查詢每個鏈上的頂級持有人、智能合約或錢包互動。

Nansen在為用戶提供預先定義的查詢方面表現出色,而Dune則通過提供任何人都可以查詢的基礎設施而獲勝。 Nansen基於它們圍繞標記超過1億個錢包的廣泛工作已經構建了它們的護城河,另一方面,Dune通過其廣泛的用戶群建立了護城河,這些用戶群正全力以赴的爭奪其排行榜上的排名。

第三方平台要復制Dune現在擁有的數據是比較容易的,但如果沒有積極的激勵系統,要復制社區成員就很難了。這兩個平台的獨特之處在於,它們可以(i)以數字方式銷售數據,(ii)以幾乎即時的方式進行銷售,以及(iii)在擴大其支持的區塊鏈數量方面的邊際成本有限。當然,除了中心化的業務,在這個領域還有基於協議的同行。

Covalent、Graph、Pyth和Chainlink是基於協議的相同模式的替代品。它們中的每一個都支持整個生態系統的DApp,並在常規基礎上響應數百萬次的查詢。數據層的協議更加吸引人,因為它們不一定擁有硬件基礎設施來使這些數據集可用。相反,數據集的索引是在第三方基礎設施中完成的,而這是通過協議的原生代幣來激勵的。在傳統的數據企業中,運行基礎設施的成本會吞噬公司的盈利能力。在協議的情況下,由於整個數據網絡癱瘓的可能性減少,網絡的感知“價值”隨著每個在這些網絡上託管數據的新節點的增加而增加。

聚合的下一個十年

在做最後的總結之前,讓我們重溫一下這篇文章的核心論點。我們相信,區塊鏈將促成一個能夠即時驗證鏈上事件的全新市場類別。這將使大規模驗證知識產權的成本壓縮到極致,從而創造新的商業模式。現今的Web3聚合器提供顯示鏈上數據的界面,並允許用戶與來自多個平台的智能合約進行互動。它們不擁有保管這些資產的風險,通常不承擔支持額外網絡的指數級高成本。 Covalent和Nansen能夠通過增加每條新鏈產生指數級的價值(這通常是一種線性支出)。

未來十年,Web3聚合的核心命題將是在精簡大型的、混亂的流程,在信任度低的系統中有多個交易方。發生這種情況的一個例子是AngelList。該平台通過將法律、銀行和LP(流動性提供者)管理結合到一個單一的界面中,從結構上簡化了組建風險投資回合所涉及的摩擦量。它的價值有多大?根據它們的最新一輪融資,大約40億美元。除非你有時間或資本,否則具有多個活動部分的大型、混亂的市場很難進行大規模的整合。 AngelList花了大約8年時間來建立其壟斷地位,而Uber必須籌集大約255億美元才能成為今天的巨無霸。我相信區塊鏈將使圍繞這一問題的單位經濟學壓縮,並使這一過程超金融化。將消除歷史上漫長而混亂的過程中的低效率與允許人們從中獲利的激勵措施結合起來,可以是一個強大的組合。

這已經在一些新興市場上發生了。在接下來的一篇文章中,我們將介紹一個在非洲執行、驗證和確認傳統合同所需的堆棧的企業。在Web3的背景下,聚合減少了腐敗和低效率的程度,歷史上一直充斥著腐敗和缺乏透明度的新興市場將受益最大,想想DAO(去中心化自治組織)。今天,在以太坊上組建一個DAO需要5分鐘和200美元。與此形成鮮明對比的是,我花了六個月的時間,打了無數次電話才在印度註冊了一家公司。這種延遲的部分原因是缺乏信任和即時驗證我的數據的能力。區塊鏈有助於縮小這一差距,我們只是為信任缺失的社會提供信任生產機器的製造商。

附言:請隨意盜用這篇文章,並將其重新組織混合。我們正在尋找關於區塊鏈如何在不同市場中實現聚合的深度研究。如果你對此有任何想法,請到我們的電報中來討論。

披露:本篇文章的作者投資於上述部分項目。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:Defi之道原創