巨鯨伯克希爾,散戶望塵莫及

伯克希爾的誕生

1956 年,時年二十六歲的沃倫·巴菲特成立了一家投資合夥企業,以收購中小企業和入股大型企業。 1965 年,該合夥企業獲得了伯克希爾哈撒韋股份有限公司(Berkshire Hathaway Inc.) 的控制權,當時這還是一家上市的紡織品製造商。巴菲特的合夥企業迅速解散,並將伯克希爾的股權分配給合夥人。伯克希爾自此開始收購各類業務,涉足保險、製造、金融和傳媒。截至2015 年,其投資回報大大超過了道瓊斯工業平均指數或標準普爾500 指數等市場基準。從1965 年到2015 年,道瓊斯指數上漲了18 倍,而伯克希爾則增長了12000 倍,複合年增長率達到21%,是標普指數的兩倍。

儘管從合夥企業轉變為有限公司形式,但巴菲特始終在伯克希爾內部保持著合夥人意識。這些精神遺產反映在伯克希爾「股東手冊」陳述的十五條原則中的第一條:「雖然我們的形式是有限公司製,但我們的態度是合夥人制。」 以巴菲特和芒格為中心的這隻巨鯨橫掃資本市場,儘管有大批投資者試圖模仿巴菲特的投資理念,但很少有人仿效伯克希爾的企業實踐。在眾多機構投資者的擁簇中伯克希爾一再變得更壯大。

價值投資的優美曲線

伯克希爾投資的實踐方式充滿著主動性,利用敏感的商業嗅覺主動出擊,時刻保持著發現價值標的職業素養,這讓在投資的過程中總能先人一步碰到好的企業,這其中的企業不乏我們熟悉可口可樂、Apple、美國銀行等等。並且通過「價值」投資最終獲得了相當豐厚的回報。

僅僅持有可口可樂的這一項舉措就足以震撼一般投資機構。 1988 年,巴菲特買入可口可樂股票5.93 億美元,1989 年,又大幅增持到10.24 億美元,1994 年繼續增持,總投資達到12.99 億美元,此後持股至今,這麼多年來絲毫沒有變動。這種大手筆讓人嘆為觀止。當然伯克希爾的每一筆投資都是符合長曲線增長趨勢。

散戶們的焦慮

伯克希爾的戰績或者說巴菲特的魅力讓人們都想用手中的一切籌碼去換取更多籌碼,人們都想賺取更多。但是站在個人立場而言,我們不得不坦言這樣的門檻勢必將我們擋在了門外,伯克希爾即使有再高的投資回報率,也都是進入了機構投資者的口袋,跟散戶確實也不相干!所以個人投資者如何才能選擇一個好的投資方式呢?

灰度基金的新酒舊瓶

一腳華爾街一腳加密貨幣

在開始介紹灰度之前,我們首先需要了解一下Digital Currency Group(以下簡稱DCG)這家創始人自稱加密世界的伯克希爾•哈撒韋的加密巨鯨。其規模早已突破百億美金,背後有多家傳統資本巨頭的身影,包括萬事達卡、貝恩資本、加拿大帝國商業銀行和紐約人壽保險等。 DCG 先後在加密行業創下了卓越的戰績,投資了包括全球最大交易平台Coinbase、元宇宙概念龍頭Decentraland 等等,旗下的灰度投資(Grayscale)、CoinDesk 和Genesis 更是尤為出名,今天暫且不談後兩者。

只進不出單邊上漲

從運作模式來說,我們可以把灰度的信託基金理解為一隻ETF,但其在2014 年被SEC 查處了,所以從那之後灰度以SEC 不會審核通過為由故意停掉了「贖回」功能,再也不爭取,這就導致這個ETF 成為了一個以比特幣為首的多只加密貨幣只進不出的一個多幣種加密資金池,而投資人衝進去的數字貨幣沒有任何渠道可以取回,只能拿著灰度給的信託在OTC 市場兌現,所以灰度基金的持幣量只會單邊上漲。這也就是為什麼灰度信託的價格一直有溢價現象。

散戶依舊無門

灰度信託截至目前持有共13 個幣種,依次都是BTC、ETH、LINK、FIL、MANA 等細分賽道的龍頭項目,雖然讓投資者省去了歸零風險的顧慮,但是在可選擇的權力上依然缺少多樣性,雖然灰度是加密貨幣信託,但其過於中心化的管理和巴菲特的伯克希爾是一樣的,與此同時灰度基金的大門也並沒有對個人投資者敞開,如同伯克希爾一樣是機構投資者們的溫床,依舊讓一些個人投資者望而卻步。這種用舊瓶子裝新酒的方式並沒有得到一點改善,所以關於個人投資的方式灰度基金似乎也沒有給到一個比較好的答案!

以DEIFI 入局,TokeMak 並不理想

開創新入場方式

回顧加密市場,DeFi 可以說是這輪牛市的一個激發點,Yearn 平台讓BTC 的故事重新上演了一遍。時至今日,人們可能喜歡用DeFi1.0、DeFi2.0 或者DeFi3.0 這些帶有數字級別的詞彙去界定DeFi 的發展進程,而這不是最重要的,重要的是DeFi 一直在發展,現如今結合DAO 的治理方案成為熱門的發展方向之一。

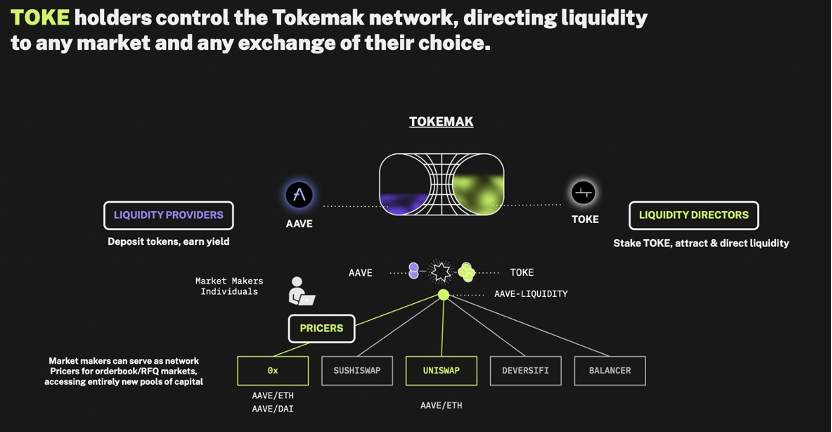

迭代了流動性挖礦的資產儲備池TokeMak 首次提出並運用了DAO TO DAO 的治理模式,TokeMak 的運作模式針對每個單一流動性資產創建一個反應堆(資產池),反應堆主要由兩個角色組成,流動性提供者和流動性引導者。

以例為證

舉個例子,以下是TokeMak 和AAVE 創建的反應堆:

左邊是流動性提供者(LP,Liquidity Providers):將單一資產存入Token 反應堆獲得相應的tassets 憑證,以確保退出時,可以1:1 換回存入的資產。流動性提供期間,反應堆資產對外提供流動性所獲取的非TOKEToken 收益,將直接存入Tokemak 協議中,由Tokemak DAO(Toke 持有人組成) 進行管理。流動性提供者只獲得Toke 獎勵。

右邊是流動性引導者(LD:Liquidity Directors):利用質押的TOKE 來控制指定反應堆中流動性資產的去向。他們將自己的TOKE 質押到給定的反應堆中,並將該質押權作為投票權,將流動性引導至他們選擇的Dex。

當前這個反應堆可引導的去中心化交易平台包括Uniswap,Sushiswap,Banlancer,Deversifi。流動性引導者也會獲得Toke 獎勵。如此一來無論是從入場方式和可選性上TokeMak 極大的給予了投資者們最高的權限,與此同時在收益方式上也讓之前的主動收益轉變成了被動收益,這一步確實除了機構投資者也讓個人投資者看到了一些希望。

缺少支撐

如果仔細的通過TokeMak 整個「投資」步驟來看,不管是流動性提供者還是流動性引導者最終的的收益全部來自於TokeMak 的平台Token,這時候我們就有疑慮了,假設TokeMak 的平台幣不值錢,用戶大量流失(包含機構和個人用戶),TokeMak 就只有被淘汰的結果。如果假設成真,投資者又將何去何存呢?

取百家之長的BlackHoleDAO

優越的協議機制

BlackHoleDAO 在DeFi3.0 基礎之上構建了一套全新的標準化模型,BlackHole DAO 銷毀機制借鑒傳統股票市場拆分與合併原理解決了市場高通脹與通縮之間的不平衡問題。而且在新機制裡推出鑑於DAOs 的信用借貸服務。可以簡單的理解成一個資產管理公司服務協議,在這個協議裡麵包含拆分和合併功能,基於協議本身又做了無抵押信用貸服務。我們可以看作是類似於銀行的借貸業務。

無通脹風險

BlackHoleDAO 同時巧妙的運用了Olympus 中的stake 和bond 原理,並且進行了升級。為了解決Olympus 原來的高通脹問題,BlackHoleDAO 在確定Token 總量的前提下啟用了通縮機制,在被動性收益的同時,讓原先的通脹問題也迎刃而解。

資管DAOs 化

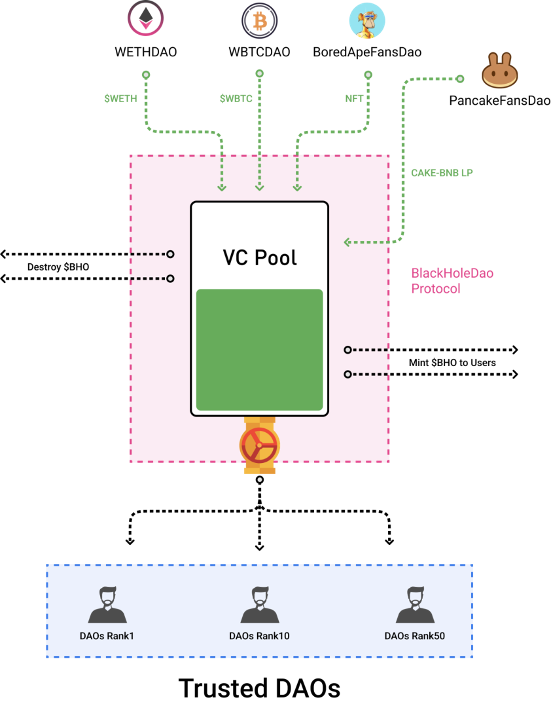

BlackHoleDAO Protocol 是由國庫來支撐,其中智能合約銜接了VC Pool 和Donation Pool,VC Pool 支持多個幣種來投資,其中一部分用於銷毀流動性池中的BHO(BlackHole DAO 通證),另外一部分用於DAOs 投資成功之後的信用貸,而Donation Pool 接受投資機構、DAOs 團隊即個人BUSD 直接投資,最終按照2 倍BUSD 進行回報,反過來Transaction Fee Pool 為Donation Pool、DAOs 社區、Black Hole Reactor 提供了運作保障。

BlackHoleDAO 最值得一提的VC 池,我們可以理解成購買Bond 的另一種方式,只是VC 池只接受非Stablecoin、NFT、流動性LP 等有價值憑證,VC 池上線的的Token、NFT、流動性LP,是通過各DAOs 社區提案的幣種進行投票,通過就可以上線。

強化支撐性的股票(BHO)

其中,流動性LP 會在在VC 池達到一定數量資產之後,將拿出一定比例的不同Token 的進行組LP,然後給像Curve、Compound、Aave 等這樣的頭部產品提供流動性和LP 借貸服務,獲取的收益將全部進入VC 池,用來支撐股票(BHO) 的流通價值。

能被選入VC 池的Token 都需要經過DAOs 社區的嚴格審核和篩選才可以通過,這樣可防止惡意的行為對潛在的資產造成長尾流失效應,進而避免了股票(BHO) 出現縮水和通脹,這裡似乎感覺有一種去中心化灰度基金的意思,同時在面對個人投資者時更為友好。優良的沉澱資產勢必會支撐BlackHoleDAO Protocol 協議的股票(BHO) 走出一個穩步上漲的優美曲線,這是毋庸置疑的。到此,我們似乎清晰的看到了一個能夠滿足多種投資用戶的解決方案。

總結

BlackHoleDAO 更像是去中心化的伯克希爾公司,所有用戶投入數字資產換取BHO(類似股票),靠資產增值,為BHO 提供價值支撐。而數字資產的發展趨勢是高速向上的。 BHO 匯聚了幾乎所有品類的數字資產,被動式的管理這些資產。

全觀以上4 者之間的區別:

對比以上的投資範式,從巴菲特的伯克希爾到灰度基金再到DeFi 的投資演化方式可以說是出現了很大的更迭,而這個過程不能忽視的一點就是對於投資用戶的兼容方式越來越包容。

投資方式的發展讓我們能夠給各種用戶提供適合他們自己的投資方案,而起初的主動性收益也逐漸變成了被動性收益,若是今天有人需要我去推荐一個適合他們的投資方式,我想BlackHole DAO 能給你想要的。

原文來源:BlackHoleDAO