隨著以太坊合併(The Merge)的臨近,社區對合併的相關影響以及未來以太坊的路線規劃愈發頻繁。本文,我們便圍繞這一主旨,提煉出五大常見問題,為大家畫畫重點。

什麼時候合併?

目前沒有確定的官宣時間,只是社區普遍認為在6~8 月,因為預計難度炸彈將於6 月底引爆。

那有沒有可能推遲?有可能。

以太坊基金會社區經歷Tim Beiko 近期曾表示,在4 月中旬,他將與社區討論是否有必要再次推遲難度炸彈。安全穩定合併的優先級勢必是要高於快速實現合併,另外他也表示,雖然以往難度炸彈推遲都是6 個月左右,但是只要各方面合適,推遲一兩個月也是可以的。

為什麼說:合併後ETH 通脹率下降90%,價格TO THE MOON?

以太坊合併其實也是從PoW 過渡為PoS。

PoW 下的以太坊,是以區塊獎勵的形式進行ETH 增發,目前年通脹率約4.3%;

PoS 下的以太坊,將以質押獎勵的形式進行ETH 增發,不過質押獎勵是根據質押總量動態調整的,這裡假設質押量為1 千萬ETH,那麼年通脹率約0.43%;(注意:通脹率隨著質押量的上漲而上漲,所以具體的年通脹率是會變化的)

在這種假設下,ETH 的通脹率將下降90%,相當於完成三次減半。

另外,在EIP1559 的配合下,手續費銷毀的ETH 有可能超過新增發的ETH,實現ETH 的通縮,對價格是長期的利好。

相反觀點,合併後ETH 將迎來巨大拋盤,為什麼?

持有這種觀點的人,主要是認為前期質押進信標鏈存款合約的大量ETH 成本極低,存在數倍的盈利,合併後提款獲利砸盤的可能性很大。

的確是存在這種可能性,但是我們可以結合以下幾個因素綜合考慮:

-

激活提款這個功能目前是被納入到上海昇級中,上海昇級將是合併後的第一個硬分叉,鑑於當前時間的不確定性以及行情可能的熊性(即使近期回暖),急於獲利了結的投資者可以通過衍生品以及場外交易進行對沖。

-

類似於存款排隊,提款也需要排隊,大約每天最多只能有1125 個驗證器提款(合計3.8w ETH)。

-

目前市場上已經有很多類似Lido 的流動性質押方案,部分質押者其實可以隨時退出。

-

出現大量提款時,質押收益會升高,進而吸引投資者存款。

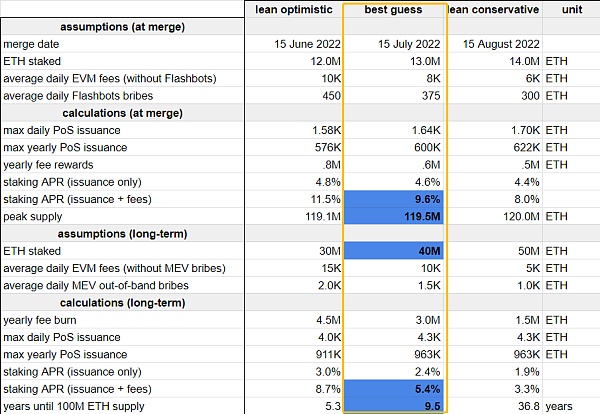

合併後質押收益有望接近10%?怎麼算的?

是有可能的。要知道,合併後,質押收益的來源將有三種:

-

質押通脹獎勵

-

手續費收入

-

MEV

具體數據我們參考以太坊研究員Justin Ðrake 的推算模型,便可以推算出9.6% 的年化收益。

不過值得注意的是,這只是合併早期我們理想的收益率,長期來看,收益率可能在3.3%~5.4% 之間波動。

以太坊最新的未來路線規劃是怎樣的?

總體來說,關於ETH2.0(其實基金會已經取消這種叫法) 的路線圖其實已經改變過兩次。

最開始,ETH2.0 的路線圖是經典的三階段:

-

Phase 0:以PoS 為共識機制的信標鏈

-

Phase 1:數據分片,但不包括計算分片

-

Phase 2:為所有分片增加執行功能(計算分片)

但是2020 年11 月18 日,在以太坊基金會的ETH2.0 研究團隊的第五次AMA 活動中,V 神已經明確表示,ETH2.0 路線圖已發生變化,將以Rollup 為中心推進ETH2.0 的實施:

-

暫時不再強調Phase 2 的重要性,主推Phase 1 實現數據分片,以實現分片Rollup;當前以太坊的TPS 大約為15~45,使用Rollup 可以提升吞吐量100 倍,同時64 個分片以太坊網絡吞吐量即可提高64 倍,兩者疊加,即分片Rullup 可實現6400 倍的擴容。

-

信標鏈將具備執行功能,即PoS 合併之後,信標鏈區塊將直接包含交易。

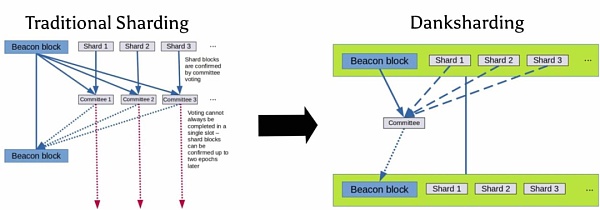

而近期,在分片方案上也有了一些更新,未來以太坊更有可能採用名為Danksharding 的分片方案,該方案能夠有效優化跨域MEV 問題,同時更有助於分片Rollup 的實施。

不過在此之前,我們先來了解一下V 神針對跨域MEV 問題提出的PBS(proposer-builder separation,區塊提議者與構建者分離)解決方案。

在以前的模式中,礦工負責出塊,他們從內存池中挑選交易進行排序並納入區塊,同時他們也有權利審查某些交易。

而在PBS 的設計中,將這一職責劃分為兩個角色:區塊提議者和區塊構建者。

區塊提議者負責從內存池中收入交易,並創建一個包含區塊交易信息的列表crList 傳遞給區塊構建者們。區塊構建者們以最大化MEV 為目的對crList 中的交易進行重新排序並構建區塊,然後再向區塊提議者提交他們的出價,而區塊提議者就會選擇出價最高者為有效的區塊。

在了解了PBS 後,我們再來了解Danksharding 就更為輕鬆了。

我們以前的分片方案為平行數據分片模式,即每個分片和信標鏈都有獨立的驗證者,雖然獨立的驗證者更有利於去中心化,但是在當前MEV 盛行的背景下,在利潤的驅動下勢必會導致區塊生產者的中心化(例如同個實體下運行著大量驗證節點,有利於MEV)。 Danksharding 除了採用了上文提及的PBS 架構外,還做出了一個改變,即所有的信標區塊和分片數據都會被一個由驗證者組成的委員會進行統一驗證。

這種設計嚴格來說是對分片的一種簡化,分片之間沒有了複雜的數據訪問同步問題,具備許多有優點:

-

能夠有效降低網絡工作量(近百倍);

-

L1 與L2 的數據同步加快;

-

crList 能夠使L1 上實現即刻交易確認;

-

MEV 市場化,解決潛在的驗證者中心化問題

因此,目前來說,以太坊的最新路線規劃可以概況為以Rollup 為中心+ Danksharding 。不過Danksharding 尚在理論階段,整體路線未來或許還會有所變動。

吳說作者 | Gary Ma

本期編輯 | Colin Wu