2021年對於去中心化應用程序(dApps),區塊鏈行業乃至web3行業生態來說都是意義非凡的一年。我們生活逐漸數字化,這也促使dApps能夠壯大社區力量、吸引活躍用戶和帶來更高收益。 2021年的強勁勢頭為更具變革性的2022年奠定了基礎,也將帶來更多的基礎設施、新的金融(GameFi)和治理(DAO)機制,以及對身份驗證工具(錢包)安全性的關注。因此,DAOrayaki編譯Kyle Ellicott關於《去中心化應用程序(dApps) 發展現狀及趨勢回顧》一文,共同了解dApp 行業發展整體現狀。

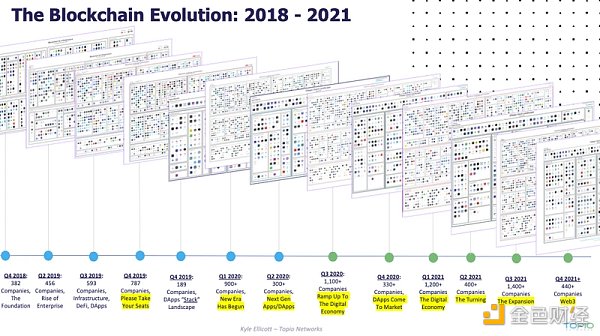

2018年第四季度以來的行業變化

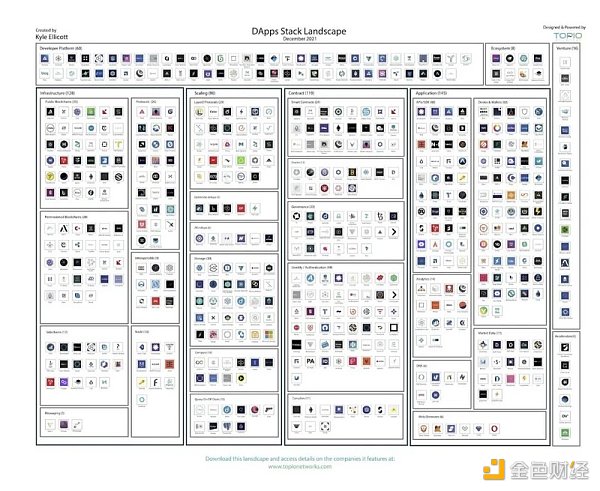

現今dApps格局:

目前有440多家公司專注於開發行業和Web 3應用的基礎設施層。這比2020年第四季度增長了33%。在風險投資方面,有超過55億美元投資於dApps 基礎設施層開發(其中有15筆超過1億美元的融資)。

2021年第四季度去中心化應用程序(dApps) 佈局圖 by Kyle Ellicott

VC和資金:

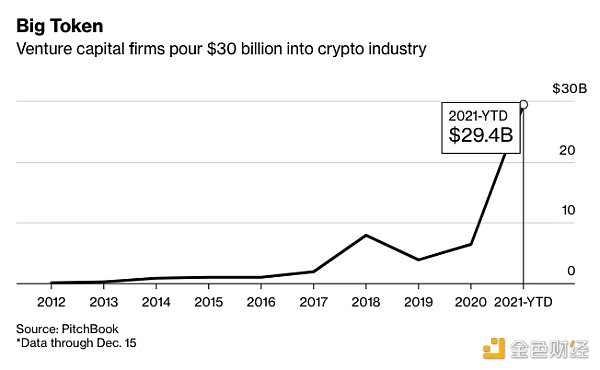

下半年,整個領域的資本部署持續增長,在第三季度和第四季度公開的投資超過62筆,籌資超過1億美元的有ConsenSys(11月)、Alchemy(10月)、DeSo(9月)、Blockdaemon(9月)和Dapper Labs(9月)。

風險投資基金排行也有所變化,其中Coinbase Ventures位居榜首,其次是Digital Currency Group ( DCG )、Andreessen Horowitz ( a16z )、Pantera Capital和CoinFund。

同時也有一些“新人”入場,比如來自Variant Fund ( $110M, Fund II )、Paradigm ( $2.5B Fund II )、Borderless Capital ( $500M Fund II )、Chapter One ( $40M ) ,以及來自Solana、Polygon和Oasis Protocol的基金會,本週它們又追加了4000萬美元,基金總規模達到了2億美元。

此外,區塊鏈的投資總額超過300億美元(僅上半年就有155億美元),約佔全年6210億美元風險投資總額的4.85%。

來源:Pitchbook & Bloomberg

佈局細分:

構建dApps與之前web2和移動時代的做法不同。為了便於理解,我將這個佈局圖分解為幾個部分,當你閱讀時,這些部分將幫助你了解各構建塊(或層)的作用是什麼。

L 0+1/基礎設施(區塊鏈、協議、節點+)

L 2/擴展(L2s、匯總、存儲、查詢等)

L 3/合約(智能合約、預言機、認證等)

L 4/應用程序(API、錢包、DNS 等)

關鍵方向:

在2021年12月時,我曾提到以下關鍵方向已經“蠢蠢欲動”,之後果然在2022年1月時它們取得了很大進展。

1/協議

2/Rollups

3/DNS ( .ENS .BTC .SOL)

4/DAO

5/合約語言——Solidity vs. Clarity

6/錢包(身份驗證)

協議。隨著越來越多的協議從測試網到主網的啟動和發展,主題也變得多樣。例如CityCoins協議,開發人員可以在其中創建“CityCoin”(例如Miami Coin和NYC Coin),社區可以藉此治理更好的城市,同時為個人貢獻者和市政府提供加密獎勵,所有的這些都由Stacks提供支持。

Rollups。因為dApps有著保持競爭力和增進安全性的需要,所以Optimistic和Zero-Knowledge都將成為2022年的重要方向。比如ConsenSys和Mastercard(萬事達)合作推出了ConsenSys Rollups,layer-2解決方案之一Polygon在12月以4億美元收購了Mir(現在的Polygon Zero)。

DNS。 2021年第四季度到2022年1月期間的發展向我們展示了域名(.ETH .BTC .SOL .crypto等)不僅可以用於網站或錢包地址,也可以作為一種身份識別與驗證的方式。例如,Unstoppable Domains推出了“用Unstoppable 登錄”的選項” 既使用NFT為ETH和Polygon提供單點登錄服務。允許用戶使用NFT(例如“yourname.crypto”)登錄,用戶就有了能夠控制哪些數據可以共享或顯示給應用程序的權限,這朝著“用戶真正擁有互聯網”更進一步。預計在未來一年,圍繞有關基於身份的NFT( LinksDAO、Poolsuite、RAD Live)和域名(.ETH .BTC .SOL .crypto 等)的應用將更廣泛,這也代表訪問的便利性大大增加。

重溫“轉折”:

在我上一份涵蓋2021年上半年的dApps 總結中,我將行業中發生的事情稱為“轉折”,時間來到現在,行業中的變化促使我決定重新審視之前提出的部分內容,並反思2021年下半年發生的事情以及對2022年的前景預測:

-

協議開發和維護者與傳統風險資本合作,目標是發展完善行業生態。[回顾第四季度,我们看到了更多更大的这种形式的基金,比如Hedera的50亿美元资助,Oasis的2亿美元,NEAR Protocol的1.5亿美元(22 年 1 月) + 8亿美元的资助,Polygon+ AU21的2100 万美元,Harmony的3亿美元等等。我预计这个趋势2022年会进一步扩大,随着越来越多的开发者继续进入该行业,网络将成为争夺开发者和新dApp的“战场”。理论上,这也会加速不同网络之间的交流合作,因为开发人员希望与跨链社区互动。]

-

風險投資在投研報告中添加了“dApps”一項,並推出了特定用於協議的新基金。[ 在Q2,dApps出现在了许多投资者投研报告中,在H2,我们看到了这一趋势向更广泛的具体关键词转变,比如“Web3”“基础设施工具”,和“所有权经济”“Play-To-Earn”“ GameFi”、“区块链游戏”、“DAO堆栈”和 “NFT”等]

-

DAO(去中心化自治組織)這是一種極具潛力的類公司組織架構。[ 我们会看到这个领域发展极为迅猛,比如PleasrDAO以400万美元购买了 Wu-Tang Clan的专辑,ConstitutionDAO在一周内筹集了超过4000万美元试图购买一部美国宪法,但也有像SushiSwap这样的负面案例。但我和很多人仍认为,2022 年对于 DAO来说将是重要的一年。

-

我们正看到通过SAFT( Simple Agreement for Future Tokens )的投资正卷土重来,尽管与2017-2019年的繁荣不同,但不可否认的是,传统风险资本和其他机构投资者正在大规模参与。[简而言之,整个领域的投资目前规模超300亿美元。如果你和你的公司还没有开始考虑这些新的融资方法,我建议你开始考虑。

-

交易所将NFT扩展到另类资产分类中。(如Binance、Korbit(韩国)、Wazirx(印度)、FTX 等)

-

跨链桥,可以以允许尚未互通操作权限的区块链之间可以进行交换。[我在上面谈到了这一点,预计在2022年会看到更多成熟的跨链桥产品出现。

-

共识机制从工作量证明 (PoW) 和权益证明 (PoS) 扩展到转移证明 (PoX)、协议授权证明 (PoA) 等等。

-

云计算公司处于收购模式,因为它们无法跟上去中心化基础设施发展的步伐。[这个领域可能会在2022年开始升温,2023年初具规模,这主要是因为12月 dYdX 在 AWS上停机引发的关注。]

-

越來越多的公司、政府和小企業將數字資產添加到其資產負債表中。

-

像“Play-To-Earn ”(P2E)這樣的商業模式將大面積推廣。[2022年除了可能是是DAO的黃金一年,我預計P2E和區塊鏈遊戲也將成為今年最突出的主題,這背後蘊含著他們將下一個十億人帶入加密+web3世界的決心。所以,我預計會在許多行業中看到更多的“XYZ-To-Earn”模型。[2022年除了可能是是DAO的黄金一年,我预计P2E和区块链游戏也将成为今年最突出的主题,这背后蕴含着他们将下一个十亿人带入加密+web3世界的决心。所以,我预计会在许多行业中看到更多的“XYZ-To-Earn”模型。

行動起來:

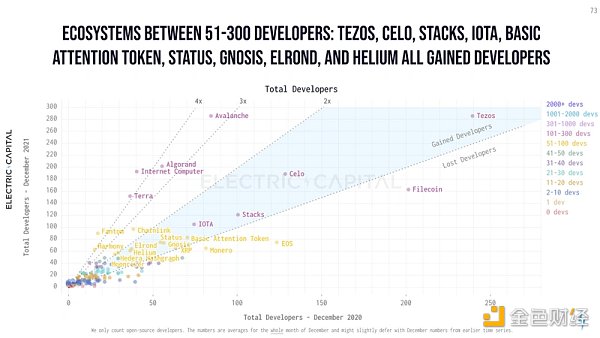

如果您是一名開發人員,正在考慮從哪裡開始構建您的dApp以及在選擇哪個公鏈,這裡有一個2021年開發人員活動快照可以提供幫助,由Electric Capital團隊提供。

資料來源:Electric Capita 2021 年開發者報告

綜上所述,2022 年之前的一年將是令人興奮的一年。如果您對上述主題構建dApp、web3基礎設施感興趣,或者想討論更多有關去中心化的未來,請聯繫我們。