OKLink 發布了2022 第一季度加密行業報告,從宏觀因素及比特幣、以太坊和各公鏈的發展概述、DeFi 板塊表現和創新、NFT 交易數據及格局等方面分析並總結了2022 第一季度加密行業發展情況。下文為Foresight New 整理的精華內容, OKLink 發布的季度報告的全部詳細內容可點此查看。

影響加密行業的宏觀因素和比特幣

2022 第一季度比特幣市值主要受兩個外部因素影響:貨幣政策和地緣政治。美聯儲和各國央行的加息和資產負債表的的調整,比特幣價格在1 月24 日探底32989 美元,相對1 月1 日跌幅達到了20.86%。 2 月20 日俄烏軍事衝突爆發,不確定性風險的增加導致比特幣價格在二月末第二次探底,來到34322 美元。

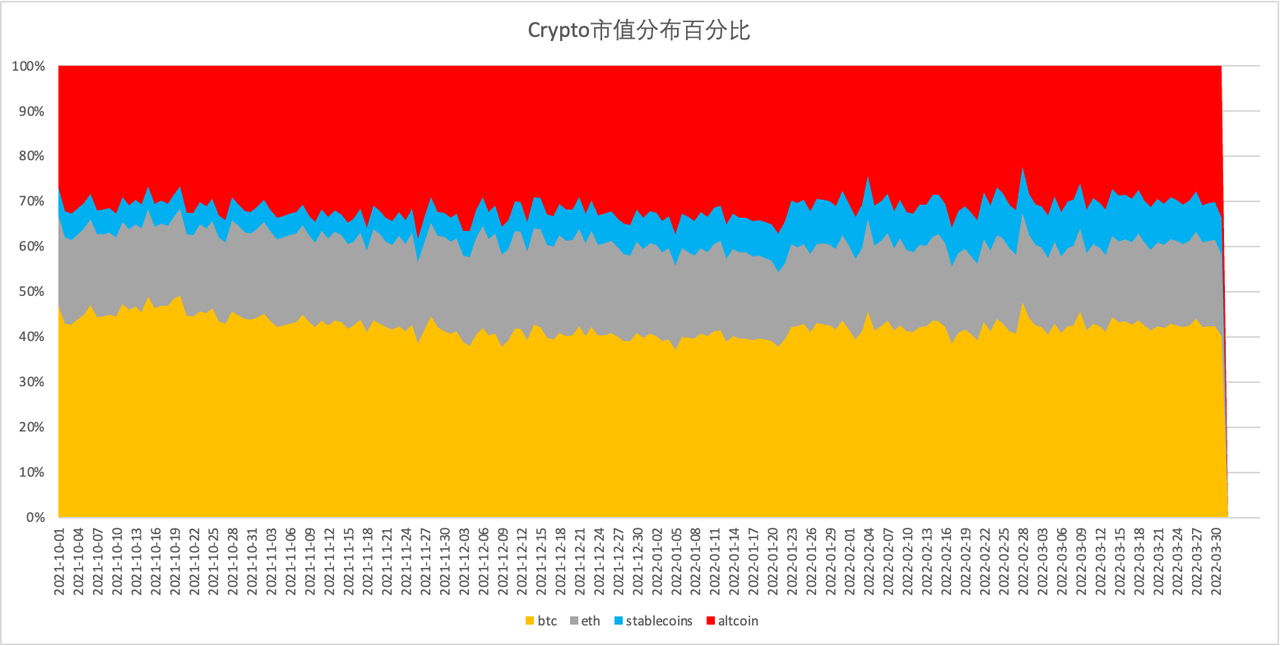

報告中將Crypto 資產分為了比特幣、以太坊、穩定幣和其它幣種(Altcoin),Crypto 市值較2021 年Q4 有所下降,下降幅度為2.27%。市場對穩定幣的需求旺盛,穩定幣市值穩中有升。

2022 第一季度,除機構和上市公司繼續增持比特幣外,Terra 基金會(Luna Foundation Guard)也在大量囤積比特幣,LFG 在短短1 個月的時間內購入了3.5 萬枚BTC,價值16 億美元。 LFG 希望通過將比特幣納入UST 的背書體系,由此成為UST 市值的重要支撐。

以太坊和公鏈

截至2022 年第一季度,以太坊的總市值達到了4023 億美元,較年初下降了7.80%。自EIP-1559 實施以來,截至第一季度,以太坊已經銷毀了204.80 萬枚ETH,約合67 億美元。

以太坊的Gas 價格在第一季度期間持續走低,其日平均Gas 價格最低跌至27.16 Gwei,3 月期間的Gas 價格回落至2021 年7 月下旬至8 月上旬水平。

以太坊合併(Ethereum Merge)為2022 值得期待的大事件之一,OKLink 數據顯示,ETH 2.0 存款合約地址質押數量已經突破了1000 萬枚,2022 年第一季度新增質押數為215.4 萬枚ETH。以太坊2.0 質押協議平台Lido 的TVL 突破了180 億美元,在所有DeFi 協議中排名第二,近30 日的總漲幅為222%。

非EVM 系公鏈們競相推出兼容EVM的版本,如Polkadot 在今年1 月添加了Moonbeam;Near 於去年5月推出Aurora;原定於1 月中旬上線,現或將推遲至4 月推出的Cosmos 生態的EVM 網絡Evmos;以及計劃在第一季度和Q2 完成主網分階段發布的Solana EVM 項目Neon Labs。

Fantom 鏈生態受AC 影響較大,AC 宣布退出加密領域後,Fantom 的TVL 在3 日內減少了33.5 億美元,跌幅逾27%。其鏈上排名前三的項目Multichain、Solidly、Solidex,TVL分別跌去了12%、46% 和48%。

DeFi

2022 年第一季度,Crypto 市值總體下降,DeFi 的TVL 出現下滑,截至3 月31 日,DeFi 板塊總TVL 收於1817.5 億美元,較2021 Q4 環比下降16.4%,鎖倉量排名前三的DeFi 協議分別是Curve(195.4億美元)、Lido(188.4億美元)、Convex Finance(150.5億美元)。

Lido 表現亮眼,僅Lido 和2022 年的新項目Stargate 的代幣價格上漲,跑贏了以太坊。 Aave V3 於3 月16 日推出V3 升級,做出重要創新。

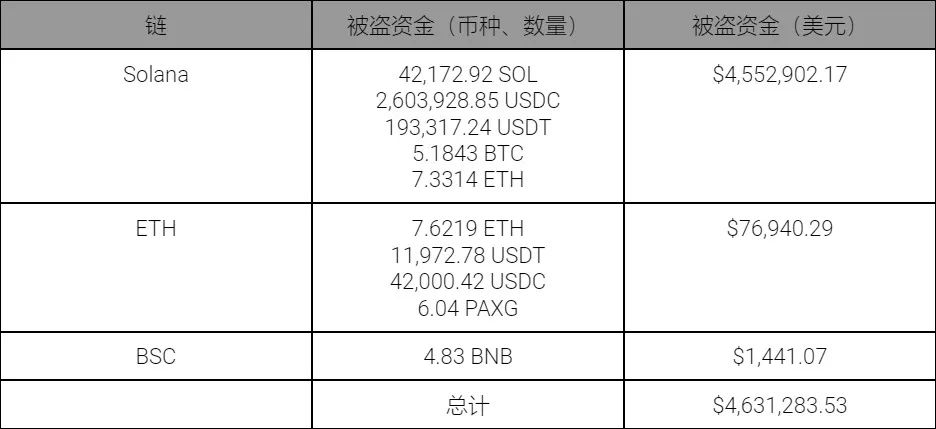

跨鏈資產量級越來越大,在跨鏈橋發生安全的事件層出不窮:Ronin 被盜6.24 億美元、Wormhole 被盜3.26 億美元等。

NFT

2022 年第一季度NFT 總交易額有了顯著的增長,達到113.97 億美元,較去年第四季度的81.43 億美元,環比上升了近40%,與去年第一季度的5.05 億美元相比,同比漲幅達到了2156%。

OKLink NFT 排行榜數據顯示,Bored Ape Yacht Club(BAYC)以5.67 億美元的季度交易額,位居榜首,緊隨其後的也是Yuga Labs 系的IP——Mutant Ape Yacht Club(MAYC),總交易額為4.30 億美元。下圖為第一季度交易額前20 的NFT 項目統計數據。

此外,融合了GameFi 和SocialFi 元素的應用STEPN,以其Move to Earn(運動賺錢)的模式迅速攬獲了一大批圈內外的用戶,其治理代幣GMT 從上線交易平台的0.14 美元開始,一路飆升至3 月31 日的2.04 美元,漲幅達到了1357%,總市值近12 億美元。

在NFT 交易市場方面,新晉挑戰者 LooksRare、X2Y2 上線,OpenSea 的市場佔比出現下滑,但 OpenSea 仍是龍頭。

第一季度NFT 熱潮引發市場一次在多個平台購買多個NFT 的強需求,NFT 聚合器出現,包括Gem 和Genie,總體而言,Gem 更符合NFT 交易平台的特性,儘管推出時間較晚,交易額為5.06 億美元已高於Genie 的3.76 億美元。

小結

OKLink 在報告中表示,根據2022 年第一季度數據,目前異構鏈競爭激勵,以太坊為主、多鏈生態並行已成定局,跨鏈橋作為價值流動的載體,必然是市場剛需,跨鏈互通依舊面臨著不可能三角——即拓展性、安全性和去中心化程度,IBC、Stargate、及未發布的Chainlink CCIP 都是值得期待的項目。

加密行業現貨交易已經基本上較為完善,預期未來DeFi 的創新點可能在衍生品賽道,目前僅以dYdX、Perpetual 合約為主,其他結構化產品,如Ribbon Finance、Friktion 等還較為小眾,規模有待進一步提升。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:OKLink Insights