許多上市的礦企都在瘋狂地爭先恐後地去部署資本,以實現規模化。目前,21家上市礦企總市值超過153億美元。

作者:BitMEX Research

原文標題:《Mining Bull Market》

編譯:麟奇,鏈捕手

摘要

讓我們先了解一下我們目前處在比特幣礦業周期中的位置。我們將當前的市場狀況與2012年至2014年的加密礦業黃金時期進行比較,會發現資本在瘋狂湧入加密領域。我們預測,在未來幾年內,網絡哈希率和比特幣礦業財務失敗這兩方面情況都會顯著增加。此外,我們預測在整個週期中,對資本部署更為保守的那些專注於長周期的礦企和產品可能會獲勝。

牛市

隨著加密領域的蓬勃發展,比特幣的交易價格從幾年前的5000美元左右上升到現在的4萬美元左右。許多人都渴望進入這個蓬勃發展的領域,計劃成立一家公司,希望能賺大錢,這是可以理解的。如果你的能力不足以推出一個Defi DEX,但可以推出一個新的比特幣礦。還有什麼比這更容易的呢?

這讓我想起了2012年左右,黃金交易量超過1,600美元/金衡盎司。事後看來,這是一個長達13年牛市的結束,這個牛市始於1999年每盎司250美元左右。金價翻超六倍和行業老手的成功,致使資本瘋狂湧入金礦開採領域。對於那些還記得2012年或2013年Prospectors & Developers Association of Canada (PDAC)會議的人來說,那是一個非常激動人心的時刻。

有成千上萬的人希望為他們未來的金礦籌集資金,其敘事和宣傳都非常相似:

-

兩位有投資銀行背景的合夥人(礦業公司聯合創始人)

-

一位非常聰明的地質學家,擔任企業顧問,並對項目的可行性深信不疑

-

位於北美的優質礦場,純度高,每噸超過5克

-

該項目僅是露天開採(地下開採在技術上過於復雜)

-

礦場是ESG友好型,並擁有強大的本地支持背景(創始人曾與當地人喝過啤酒)

-

礦山儲量約50 萬金衡盎司,年產量為5 萬金衡盎司

-

尋求5000萬美元的初期投資

-

Bernanke只有一種願意使用的方式,那就是印鈔。因此黃金價格將繼續上漲

-

從長遠來看,公司將不斷擴大規模並成為下一個Goldcorp

可想而知,並不是所有這些潛在的項目都籌集到了他們想要的資金,然而對於那些籌集到資金的項目來說,其中大多數都沒有意識到發展中的挑戰,因此項目往往會失敗。同樣的,在比特幣礦業中的類似說辭如下:

-

兩位有投資銀行背景的合夥人(礦業公司聯合創始人)

-

一位很早期就進入到這個領域的非常聰明的比特幣研究者,擔任公司顧問

-

希望在北美建造一個50MW 的基礎設施,將實現每秒1 exahash 的挖礦功率

-

計劃公司期初就與Bitmain達成合作,並且視情況對其他人開放

-

公司礦業將是完全ESG友好型的(碳中和公司)

-

需要2億美元的初始資金

-

比特幣價格繼續上漲是必然的

-

從長遠來看,不斷擴大規模並成為全球最大的比特幣挖礦公司

在某些情況下,我們就不提具體的名字了,就是那些在2012年投機金礦的人,現在又加入了比特幣挖礦的行列。其中許多項目將會像10年前的黃金挖礦項目一樣,以失敗告終。儘管少數人可能會成功。

上市礦企

下面是一份比特幣礦企的名單,同時他們也是上市公司。 21家礦企的總市值為153億美元。這些礦企處於不同的階段,Core Scientific挖礦算力為每秒超8 exahash,相比之下,例如Terawulf才剛剛開始提升產能。

來源:彭博社

我們估計,上述礦企目前產生大約25%的比特幣哈希率。在過去的幾年裡,隨著越來越多的企業參與到這個市場,上市礦商控制的網絡哈希率的百分比迅速擴大,而且由於獲得資本,上市礦商的擴張速度快於私營礦商。隨著比特幣價格超過4萬美元,預計毛利率表現會非常強勁,並且上述21家公司的一個共同特點是都有積極擴張的計劃。大型礦商(至少是前15家)計劃在未來12個月內各擴展超1 exahash以上。這些大型礦商中,有許多正在建造超過250兆瓦的獨立站點,而且幾乎都在北美運營。

幾乎可以說,許多上市的礦企都在瘋狂地爭先恐後地去部署資本,以實現規模化。他們明白現在很容易就能獲得投資,但這種情況可能不會永遠持續下去,因此,如果礦企現在不大規模擴張,就可能會落後於同行,之後再也趕不上。現在是一個最有可能成為大型比特幣礦企的首席執行官和大股東的機會,因此他們不想錯過。這感覺就像是2012年的黃金開採時代,但結局並不是那麼好。

根據當前部署的算力,上述許多礦機看起來也是相當的昂貴,尤其是那些最近出現在公開市場上並且只是在增產而不是現在實際在挖礦的礦機。即使從相對簡單的比率來看,如市值與目前部署的hashrate,估值比率也有相當大的差異。這可能會為一些投資者或交易者提供一個有趣的機會。另一個值得關注的有趣指標是計算預期挖礦的比特幣(基於報告的hashrate)與實際比特幣挖礦相比。這個指標對一些礦企來說不太有利,而另一些礦企則符合預期。

礦機設備融資

除了股權融資,債務融資也是一種流行的方式,其通常以礦機為抵押。一個新的小型礦企可以使用像Core Scientific這樣的大型託管提供商來託管機器,因此所有的運營問題都可以由Core Scientific來處理,礦企需要做的就是籌集資金。這使得債務抵押方式更加簡易,如果發生清算,硬件的所有權可以轉移到債權人,礦機可以繼續在Core Scientific運營。

隨著信貸投資者熱衷於湧入這一領域,2022年Q1的平均利率已降至9%左右,而2021年初為26%。利率數據來源是Core Scientific的首席執行官Mike Levitt最近在邁阿密舉行的比特幣2022年會議上的發言。

Galaxy Digital是礦商的最大單一貸方。貸款團隊由Amanda Fabiano 領導,她有時被稱為“Queen of mining lending”。也有很多傳統銀行進入礦業借貸領域,採用傳統的設備融資模式,為礦企提供具有吸引力的條款。這些銀行可能缺乏像Amanda這樣的專業貸款人在該領域的專業知識。

挖礦權權利金融資產和產品流融資

在比特幣礦商融資領域,挖礦權權利金融資產和產品流融資模式一直尚未產生影響力。當這種模式被告知於這個領域的一些人時,他們通常會感到困惑。然而,產品流融資是黃金礦企常用的工具,通常與債務和股權等更傳統的融資形式一起使用。

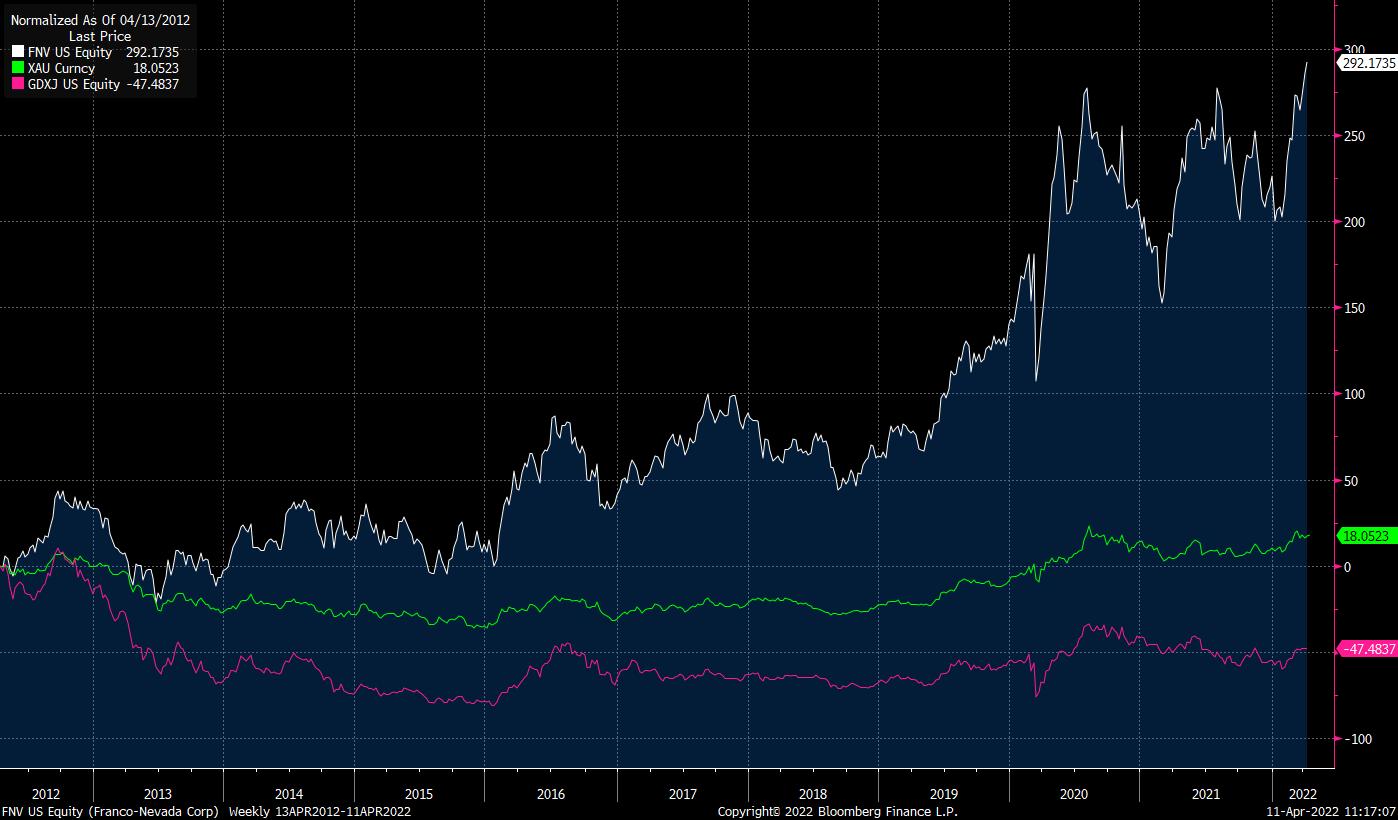

從投資者的角度來看,在金礦開採中,產品流融資一直是最成功的模式。如下圖所示,最大的黃金產品流礦企Franco Nevada(藍色)的表現優於另外兩家黃金礦企。

自2021 年以來的回報百分比(美元)

自2021 年以來的回報百分比(美元)

產品流融資模式的工作原理如下:投資者向礦工一次性提供一筆現金,作為回報,投資者有權永久獲得該礦山產出任何黃金的5%。因為沒有債務合約,因此沒有違約的可能性。如果金礦所有權被轉移,產品流協議隨之移動。如果礦廠倒閉,投資者暫無盈利,其可以耐心等待,直到下一個黃金牛市和恢復生產時期。其重要的是產品流百分比要低,可能是5%或更低,否則它可能會對礦企的經濟決策產生重大影響。

由於ASIC(應用型專用集成電路)較低的預期經濟壽命,如何將這一模式應用於比特幣挖礦是具有挑戰性的。另一方面,隨著比特幣在2021年11月飆升至68991美元的歷史高點,有許多已經閒置的Bitmain S9礦機,這種在4、5年前發布的機器,又開啟運轉。

這說明,ASIC的經濟壽命可能比許多人預期的要長,而且隨著效率的增量改進幅度越來越小,不難看出,應用於特定的ASIC產品流融資模式,可能會奏效。在牛市時期,我們不會驚訝於看到目前的Whatsminer M30S+機器會在10年甚至20年的時間內可以一直運行。因此,沒有到期日的長期投資產品,可能會受一些投資者青睞。

由於沒有債務,也就沒有違約的可能性,如果產品流融資模式開始在ASIC 類融資過程中獲得一些關注,其實並沒有什麼可驚訝的。即使這種模式仍然落後於債務和股權作為主要的融資方式,但它可能對投資者最有吸引力,也可能對已成立或新挖礦融資企業來說是一個便利的好機會。 (如Blockstream, Galaxy, Maple, Compass)

ASIC製造商

在美國,有兩家占主導地位的中國比特幣ASIC 製造商,Bitmain (Antminer) 和MicroBT (Whatsminer)。最早期的ASIC 製造商是中國一家名為Canaan (Avalon)的公司,早在2013年就有相應機器產出。其目前在全球範圍內仍然處於活躍狀態。 Canaan的全球市場份額實際上與MicroBT非常接近。 Canaan在哈薩克斯坦和亞洲的其他國家市場份額中處於領先地位。即使Canaan的機器不如Bitmain或MicroBT那麼節能,但在牛市中,這似乎並不那麼重要。

另一家新的ASIC製造商英特爾宣布已進入該領域。這家美國芯片巨頭宣布,其將與四家公司獨家合作並為其供貨,這四家公司分別是Hive Blockchain、Argo Blockchain、Griid Infrastructure 和Block(前身為Square)。根據英特爾的一份聲明,這些芯片的效率預計為26 J/TH。該公告還表示,其將於2022 年第三季度開始出貨。生產ASIC 是一個具有挑戰性的過程,第一代機器很可能無法達到預期。同時,僅向四家公司銷售,而不是其他製造商選擇的更開放的銷售流程,可能不會對去中心化起到應有的貢獻。

鑑於其他三家公司與中國的關聯性,像這樣的新進入者大大增加了ASIC供應的多樣性,應該會受到比特幣社區的歡迎,而且對比特幣來說應該是一個積極的因素。此外,我們還了解到了有關另一家大型美國半導體公司即將進入該領域的傳聞。

與此同時,MicroBT在邁阿密宣布了其新一代5nm M50系列硬件的規格,此系列硬件由三星作為代工廠所生產。新的WhatsMiner M50S 擁有126 TH/s的算力和26 J/TH 的效率(與英特爾相同)。這要比M30S++ 的效率高15%。

結論

隨著市場的興奮程度和資本流入挖礦業,毫無疑問,我們正處於一個狂暴的礦業牛市中。在ASIC開發和部署方面的投資將導致哈希率的增長速度快於許多模型項目。到2022年底,即使比特幣價格沒有任何顯著的變化,我們也可能超越320 exahash / s(目前是220 exahash/s)。

我們可能會看到一些上市礦業公司倒閉,許多證券化的ASIC貸款被清算。個位數的融資利率可能已經成為歷史。比特幣挖礦並不容易,我們預計許多人將在未來幾年里以痛苦的方式認清這一點。那些成功的公司將需要保持彈性,考慮長遠,不要過快地部署完所有的資本。

以太坊將很快轉向PoS,並且幾乎所有新的代幣都在選擇這種共識機制。與此同時,Litecoin、Bitcoin Cash 和Ethereum Classic 等使用PoW共識機制的通證正在失地。 Litecoin的流通市值在coinmarketcap.com的排行榜中一路下滑到了第21位。因此,關於PoW挖礦的所有所有,只關係著一種代幣,即比特幣。

展開全文打開碳鏈價值APP 查看更多精彩資訊