摘要

上期分享OTC交易收到贓款容易成為刑事打擊的對象、“幫信罪”與“掩隱罪”在理論上的區分等內容。

本文將緊接上期,以案說法,探討法院對於OTC交易涉“掩隱罪”與“幫信罪”中,一是如何認定被告人客觀上的實行行為,是“幫信罪”客觀支付結算的行為,還是“掩隱罪”中轉移資金的行為;二是根據被告人在交易過程中,如何認定被告人的主觀明知程度。

五、以案說法:法院對於OTC交易涉“掩隱罪”與“幫信罪”的認定?

筆者從裁判文書公開網上,以“虛擬貨幣”、“幫助信息網絡犯罪活動罪”、“掩飾隱瞞犯罪所得罪、所得收益罪”,作為關鍵詞,通過搜索得出法院最新的判決,從中篩選一些典型的OTC交易涉“掩隱罪”與“幫信罪”判決,探究法院是如何認定兩罪。

1、OTC交易構成“掩隱罪”

案例一:(2021)閩0581刑初1134號

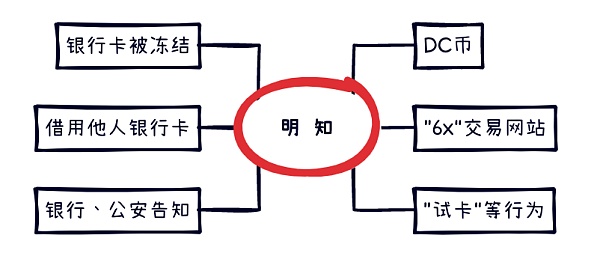

基本案情:被告人劉某2019年10月份,其在QQ群裡看到有人在發通過買賣DC幣賺錢的廣告,其就找那名叫金某的男子商議,他讓其交押金給他,可以保證其不會不虧本,其和他當面簽了一份買入賣出幣差額利潤的合同,後其向劉某2借款用於買賣DC幣。其在新加坡6X交易站註冊賬戶,並在平台上綁定自己的銀行卡,在交易站上以每個1元人民幣的價格,先購買了一兩百個DC幣,然後再發布賣DC幣的廣告,有人要買的話,就把錢轉到其銀行卡,其再把DC幣轉給對方,賣出去的價格是每個人民幣1.004元,平台從中抽0.001元,其每賣1個DC幣可以賺0.003元。剛做了兩三天,其銀行卡就被凍結,其打電話問銀行客服,客服說是因為錢款快進快出被銀行風控。其又使用劉某2的銀行卡,也出現被銀行風控、凍結的現象,其先後找戴某1、戴某1的老婆郭某、戴某2、戴某2、康某、伍某等人借支付寶和銀行卡使用,並綁定在平台上面用於買賣DC幣。後來,戴某1、戴某2的銀行卡也先後被銀行風控和公安機關凍結,特別是2019年12月的時候,戴某1的銀行卡被河南警方凍結了,其有和戴某1一起去鄭州市公安局,當時民警說有一筆跟案件有關的錢轉入戴某1卡上,這些是違法的錢,所以才會凍結戴某1的銀行卡。除了鄭州警方這起,還有上海、四川的公安機關也有凍結其使用的銀行卡,公安機關說銀行卡內有涉案款項進來,讓其等候解凍。

經查,首先,被告人劉某、劉某2歸案後均明確供認在買賣虛擬貨幣過程中,所使用的銀行卡先後多次被銀行風控、公安機關凍結,且被鄭州公安機關明確告知有涉案錢款流入的事實,與公安機關調取的銀行凍結信息查詢表能夠相互印證,二被告人在主觀上是明知其交易賬戶有違法犯罪資金流入,可能係他人犯罪所得;其次,涉案銀行卡交易明細顯示被告人劉某自2019年11月30日起在買賣虛擬貨幣時,有對涉案多張銀行卡轉入0.01元進行“試卡”,亦可證實其在客觀上對於銀行風控、公安機關凍結採取相應規避措施。上述證據之間能夠相互印證,足以證實二被告人在主觀上應當知道在涉案平台上買賣虛擬貨幣可能涉嫌幫助轉移犯罪所得的事實,客觀上也採取更換賬戶繼續交易並採取相應風險規避措施。

本院認為,被告人劉某、劉某2明知是他人犯罪所得,仍幫助他人轉移贓款人民幣41500元,其行為均已構成掩飾、隱瞞犯罪所得罪。

通過法院裁判可以看出,法院認為被告人劉某“明知”是他人犯罪所得,進而轉移的行為,被認定為“掩隱罪”的實行行為。法院對於劉某屬於“明知”的情形,是按照證據推定的規則推定得出,按照以下事實進行推定:

案例二:(2021)晉05刑終222號

基本案情:2021年2月至4月,被告人黃某1在廈門某科技有限公司工作期間,按照公司要求,買賣虛擬幣,黃某1先用伯伯黃某2的銀行卡購買虛擬幣,根據行情提高幾分至幾角錢掛到平台出售,平台上就會有人購買,對方把錢轉到我爸黃某3的銀行卡,我點擊確認,虛擬幣就會到對方賬戶,我把我爸銀行卡的錢轉到黃某2銀行卡再購買虛擬幣掛網出售,這樣一直買入、賣出循環,從中掙錢。我們掙的是低買高賣的使用其父親黃某3、伯伯黃某2的銀行卡在虛擬幣交易平台進行虛擬幣交易,期間銀行卡被凍結,並被銀行工作人員告知其收到髒錢,之後經常性試卡(小額轉賬測試是否會被公安機關凍結)。

關於上訴人黃某1及其辯護人所提上訴人黃某1主觀上對系犯罪所得的資金不明知,不構成掩飾、隱瞞犯罪所得罪的意見。經查,上訴人黃某1在進行虛擬貨幣交易過程中使用的建設銀行卡、工商銀行卡被凍結一、兩次後並被告知該卡存在不合法交易情形下,仍在卡被解凍後進行違法交易;且上訴人黃某1在偵查階段曾供述,其按照公司法人要求每天試卡,一般早上上班時會轉賬1、2元看看卡是否被公安機關凍結,該情況並不符合正常的交易習慣。上訴人黃某1主觀上對系犯罪所得應當知道,構成“明知”。上訴人黃某1的行為符合掩飾、隱瞞犯罪所得的構成要件,一審定性並無不當,上訴人黃某1及其辯護人的該項意見不能成立,本院不予採納。

通過法院裁判可以看出,法院認為被告人黃某1“明知”是他人犯罪所得,進而轉移的行為,被認定為“掩隱罪”。法院對於黃某1屬於“明知”的情形,是按照證據推定的規則推定得出,按照以下事實進行推定:

案例一和案例二對比:

被告人銀行卡被凍結後,經銀行、公安告知凍結原因後繼續交易,且有“試卡”等異常行為,法院認定“明知”程度高,對交易資金有明確認知,認定為“掩隱罪”。

2、OTC交易構成“幫信罪”

案例三:(2022)湘0502刑初1號

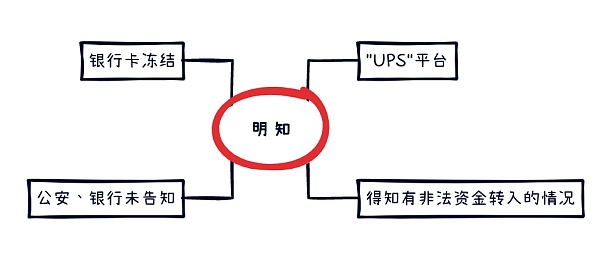

基本案情:“UPS”平台係以炒虛擬貨幣為幌子進行洗錢的非法平台(現該平台已無法登陸)。 2020年12月底,被告人劉某通過朋友“歐明”(未查明身份)介紹開始在“UPS”平台上炒虛擬貨幣“U”幣,將自己名下的五張銀行卡與該平台進行綁定。炒“U幣”期間,劉某通過蝙蝠群的“幣友”得知流入“UPS”平台的錢存在非法資金,且有多人因在“UPS”平台上炒“U幣”導致銀行卡被凍結,甚至有人已被公安機關傳喚調查,其本人在多張銀行卡已被凍結的情況下仍繼續綁定其他銀行卡在該平台上炒幣並從中非法獲利上千元。被告人劉海濤名下用於綁定“UPS”平台的五張銀行卡流水共計1187.479713萬元。沙某被詐騙金額2000元轉入了劉海濤名下的中國工商銀行卡;李某被詐騙金額14000元轉入了劉海濤名下的中國建設銀行卡。

本院認為,被告人劉海濤明知他人利用信息網絡實施犯罪,為其提供支付結算等幫助,情節嚴重,其行為構成幫助信息網絡犯罪活動罪。

通過法院裁判可以看出,法院認為被告人劉某明知他人利用信息網絡實施犯罪,仍為其提供支付結算幫助,情節嚴重,被告人的行為均已構成幫助信息網絡犯罪活動罪。法院對於被告屬於“明知”的情形,是按照證據推定的規則得出,按照以下事實進行推定:

案例四:(2022)贛0821刑初9號

基本案情:2021年4月,被告人童某通過網絡了解到在“百通網”刷單買賣虛擬貨幣,每刷單1萬元可獲利6元。從2021年4月下旬開始,被告人童某先後用本人的十餘張銀行卡進行刷單,導致其多張銀行卡被止付或凍結。被告人童某為繼續刷單,遂以每日20元的租金向被告人闕某租用了6張銀行卡、向被告人張某租用了4張銀行卡繼續刷單。被告人闕某從中獲利2500元,被告人張某從中獲利2360元。期間,上述用於刷單的銀行卡也多次被凍結。

經查,2021年4月27日至8月19日,被告人童某名下的銀行卡接受並轉移非法資金9278490.35元,被告人闕某名下銀行卡接受並轉移非法資金3229471.25元,被告人張某名下銀行卡接受並轉移非法資金1841577.12元。

法院認為:根據偵查機關依法調取的部分被害人陳述等證據材料,能夠認定被告人童某用銀行卡購買虛擬貨幣賺取佣金的刷單行為,實際就是幫助網絡犯罪活動轉移資金。本院認為,被告人童某、闕某、張某明知他人利用信息網絡實施犯罪,仍為其提供支付結算幫助,情節嚴重,三被告人的行為均已構成幫助信息網絡犯罪活動罪。

分析:通過法院裁判可以看出,法院認為被告人童某、闕某、張某明知他人利用信息網絡實施犯罪,仍為其提供支付結算幫助,情節嚴重,三被告人的行為均已構成幫助信息網絡犯罪活動罪。法院對於三被告屬於“明知”的情形,是按照證據推定的規則得出,按照以下事實進行推定:

案例三和案例四對比:

被告人銀行卡被凍結後,未經銀行、公安告知凍結原因後繼續交易,但在非“幣安”等主流虛擬幣交易市場進行交易,法院認定“明知”程度達到“幫信罪”的程度。

3、構成要件

通過對比OTC交易構成“掩隱罪”與OTC交易構成“幫信罪”案例可以得出,對於銀行卡等支付工具被凍結後繼續交易,是否“試卡”、是否被銀行或者公安機關通知,沒有通知的,司法實務認為明知程度不高,認定為“幫信罪”,被通知後繼續交易的,司法實務認為明知程度高,認定為“掩隱罪”。但是主觀明知程度僅僅按照銀行卡被凍結之後是否被公安、銀行通知,進而認定其明知程度達到犯罪的角度,認定為成立犯罪,亦或用此來區分“幫信罪”與“掩隱罪”,這是遠遠不夠的!凍結與否、通知與否並不是一個罪的構成要件之一,一個行為是否構成犯罪,應當按照該罪的構成要件進行層層推理。

在區分兩罪的構成要件時,不能一味地考慮是構成“幫信罪”還是“掩隱罪”,按照入罪的順序,在不符合“掩隱罪”的“明知”情形下,不能直接將被告人視為符合“幫信罪”中的“明知”,進而認定屬於“明知”對方利用信息犯罪犯罪,提供支付結算行為,構成“幫信罪”,對於是否符合“幫信罪”中的“明知”,應當按照該罪的構成要件進行層層推理。

結語

我國法律目前對OTC交易涉及“幫信罪”與“掩隱罪”並沒有法律或者相關解釋進行規定,“幫信罪”與“掩隱罪”在理論、實務中區分尚未形成統一觀點,導致在打擊OTC交易涉刑中有時矯枉過正、罪刑不相適應。對此,應當嚴格按照“幫信罪”和“掩隱罪”的構成要件進行實質判斷,在不能認定為“明知”的情形下,應當遵循存疑時有利於被告的原則,不能僅僅根據924通知已經將OTC交易視為一種非法金融活動之後,在OTC交易中若銀行卡被凍結的情形下,繼續交易後收到贓款被凍結的,一律符合“幫信罪”中的主觀“明知”情形。在此,也提醒幣圈人士,銀行卡被凍結之後,可尋求專業律師的諮詢,在非法資金流入的情形下,請一定停止交易。

本文作者:劉磊

經濟法學碩士,北京盈科(上海)律師事務所執業律師,盈科上海“新十年.新青年”先進典型,甘肅政法大學人工智能法治研究院研究員。

實務:劉律師代理涉數字貨幣民刑事案件近百件,專注於數字貨幣、區塊鍊等新經濟領域法律合規。

學術:劉律師已發表學術論文2篇,分別發表於《上海政法學院學報》、《社會科學動態》,其中一篇榮獲“廣西省法學會一等獎”;在中央級報紙——《民主與法治報》發表論文兩篇;在公眾號發表文章50餘篇;編寫《數字貨幣與法》一書(已交稿)。

劉律師曾受邀為“甘肅省律協青年領軍人才”做講座;受邀參加“首屆數字金融法治論壇”做發言;受邀為海南省司法廳主辦的“涉外法律服務律師人才培養班”做講座;受邀為甘肅政法大學做主題演講。