OpenSea 收購Gem 是非常中心化的手段了,當有競品冒出,儘管尚且還構不成威脅,壟斷龍頭企業仍會通過強大的資本實力迅速收購/兼併,將威脅扼殺在苗頭之中。中國的遊戲玩家應該非常熟悉,OpenSea 的操作可以說和騰訊相當了。

仍然值得稱讚一下Gem.xyz,購物車、稀有度、flashbot、whales 購買通報等功能非常好用,不僅可以節省手續費,還能時刻關注市場動態,在關鍵時候還能搶到稀有NFT。而這其中的很多功能也是社區一直希望OpenSea 添加的,然後惡龍總聽不見社區的聲音,Gem 的出現彌補了NFT 市場功能上的空白。因此我們也笑稱Gem 是OpenSea 的屠龍勇士。

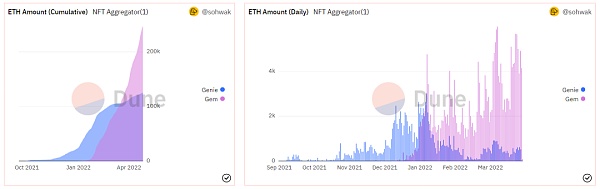

事實上,作為聚合器,Gem 的相關數據很優秀。自去年12月中旬推出以來,Gem 累積了超24.6 萬ETH 的交易量,是更早推出的Genie 交易量的兩倍(Genie 在去年10 月初推出)。 Gem 能在如此短的時間實現彎道超車,主要原因還是在於市場深度,Gem 比Genie 更早地聚合了更多的主流NFT 市場,OpenSea、LooksRare、X2Y2 等,而Genie 在很長時間以來仍主要是OpenSea 和其他一些小的市場,長時間的不作為讓其失去市場份額,直至今年4 月上旬才集成了LooksRare。另外,Gem 還聚合了Dune Analytics 的分析數據錶盤和自帶防夾機器人,這亦是領先於Genie。 Gem 實現了對Genie 的彎道超車。儘管數據很優秀,但NFT 聚合器並不收取平台手續費等費用,仍在探索的盈利模式為被收購埋下種子。

(數據來源:Dune Analytics)

得益於功能的便利,以及作為聚合器,Gem 天然地吸收了其聚合平台的用戶和占據了一定的市場份額,特別是大戶,從這點而言,Gem 可能比LooksRare 對OpenSea 造成了更大的威脅。目前通過聚合器Gem 購買NFT 和通過NFT 市場直接購買的比例達到10:90,儘管其中的相當仍是貢獻於OpenSea,但對於長期佔據NFT 市場交易量份額95% 以上的OpenSea 來說,用戶被Gem 隔斷分流,更像是Web2 公司的OpenSea,私域流量仍是關鍵一環,並不會希望其越來越多的用戶要與其他平台共享。

(數據來源:Dune Analytics)

OpenSea 同樣面臨著在在Crypto 和傳統之間的抉擇。特別是在OpenSea 的某次不當言論之後,認為OpenSea 會發放空投的聲音是越來越小了。加之OpenSea 一向不注重社區的建議,便有了天下苦其久矣的民怨,LooksRare 和X2Y2 等更社區化的平台也開始向其發出挑戰。而與OpenSea 相比明顯的是,社區在Gem 的產品和功能上擁有很大的話語權。 Gem 擁有一個受大眾親睞的反饋系統以及在Discord 等社區平台上擁有出色的互動系統。逐漸地,Gem 空投的可能性和呼聲也越來越高,這無疑對搖擺的OpenSea 更為不利。

正如壟斷企業常做的一樣,把威脅扼殺在苗頭之中,OpenSea 收購了Gem,儘管Gem 作為獨立部門運轉,但更希望追逐於監管合規化的OpenSea,短期之內大概率不會有Token 計劃,而已然成為了OpenSea 一部分的Gem,其空投的可能性也在這場收購之中變得很小了。

在Web2 的世界,我們已經看到太多太多的小而美的公司被巨頭收購後逐漸隕落的案例了。這場收購很可能是作為NFT 聚合器的Gem 在不收取任何平台手續費的前提下,仍未尋找到支撐平台發展的盈利點,此前也未公佈過融資,或許團隊確實面臨著運營資金上的困難,儘管無可厚非,但對於Crypto Native 而言,還是較為失望的,這更像是對資本的妥協以及在tokenomics 上的不自信。儘管Gem 方面強調OpenSea 的收購未扼殺Token 的可能性,但類似的話去年OpenSea 也是這麼說的。時至今日仍未見到OpenSea 關於Token 的一點可能性。

目前Gem 在聚合器上享有相當的市場份額,但相信更社區化更去中心化的挑戰者已經在路上了,或許也會帶來新的NFT 聚合器盈利增長模式。

吳說作者 | 劉全凱

本期編輯 | Colin Wu