介紹

自2020 年夏天以來,DeFi 生態系統一直在試驗漸進式去中心化——即基於代幣的初創公司的創始團隊隨著時間的推移,放棄對其網絡的控制權的過程。當然,這一過程的關鍵是代幣的分配。在這篇文章中,我們將深入探討我們在代幣分配中看到的三個關鍵趨勢,並為早期團隊提供一些可操作的指導。

長久以來,在DeFi 中,代幣分配通常通過流動性挖礦(LM)激勵和公開銷售來進行。但這種慣例正在改變——而且速度很快。過去一年,DeFi 中的TVL 增長了約5 倍,傳統的LM 計劃已經不再受歡迎,這主要是由於資本充足和許多LPs 放棄了他們的代幣獎勵。

許多較新的項目不再僅僅是引導初始流動性,而是利用代幣來獲得長期的社區成員。隨著這種流動性的增加,協議能夠更具選擇性並更好地吸引長期利益相關者。

在過去的一年裡,我們跟踪了代幣分發的三個關鍵發展:

-

代幣設計過程正變得越來越自下而上,更多的責任轉移到社區。

-

拍賣的新創新正在幫助創始團隊在沒有ICO 或公開銷售的情況下推出代幣。

-

網絡正在試驗持續排放的鎖定(Lockup)機制,以試圖改善價格波動並排除投機者。

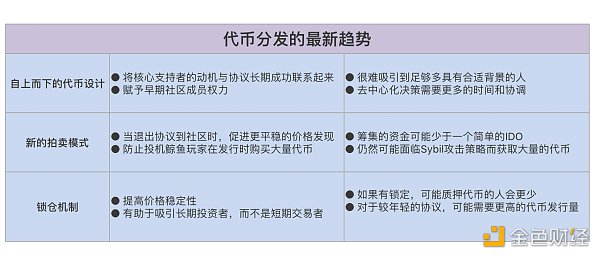

代幣分發設計越來越受到社區驅動

一個值得注意的轉變是,代幣分發正成為一個更加自下而上的過程,該過程積極地涉及項目的貢獻者社區。情況並非總是如此。早期的DeFi 代幣發行——例如MakerDAO 和Compound——幾乎完全由初始團隊創建。這些框架隨後被應用到網絡中,幾乎沒有改動的機會;默認情況是不做任何改動,儘管可以通過治理提出改變。

從2019-2020 年開始,我們開始看到代幣設計對項目的大型社區有更多的包容性。這個時代的早期代幣具有可以通過治理來設置的參數;例如,Uniswap 包含一個用於協議收入的費用開關,可以通過投票程序打開並設置為不同的百分比。這種靈活性被證明有助於未來的增長——例如,Yearn 實際上在2021 年初鑄造了約2 億美元的額外代幣。這種不那麼僵硬的設計將更多的權力轉移到了項目的長期利益相關者和治理參與者的社區。

這個過程繼續進行,整個代幣分發模型由貢獻者投票選出。例如,Gro 的“ DAO first ”方法是在代幣之前啟動DAO,這使得貢獻者能夠最終確定其設計和分發。有趣的是,儘管分配由社區決定,但只有1% 用於空投——遠低於許多協議。換句話說,這個過程並沒有吸引希望獲得代幣分配的投機者,而是吸引了支持DAO 和協議的長期利益相關者。已建立的協議也採用了類似的方法,最值得注意的是Yearn 最近的代幣經濟學改革,其中社區提出並修改了類似Curve 的模型。

這種更具包容性和民主性的過程培養了一個更強大的利益相關者社區,與協議的長期成功更加契合。它還為代幣發行引入了額外的審查和復核層。在接下來的一年裡,我們預計代幣分配和設計的責任將從創始團隊部分轉移到社區;雖然兩者肯定會發揮關鍵作用,但項目貢獻者和治理參與者將作為審查員和新想法的來源,以確保更可持續的代幣價值累積。甚至可以將外部各方引入設計過程,像Fire Eyes 或Token Engineering Commons(TEC)這樣專門研究代幣經濟學的社區,並且可以提出由DAO 投票決定的設計,以獲得獎勵。

重要的是,這個過程還允許DAO 貢獻者影響協議的長期願景,從而讓他們承擔更多的責任。他們不會覺得自己是被動的支持者,而是會獲得一種歸屬感和滿足感,從而進一步加強社區。

新的拍賣形式正在幫助團隊更成功地推出代幣

在過去的一年中,許多新穎的拍賣機制被用於協助價格發現,並實現更公平的代幣分配。在2017-2018 年的ICO 浪潮中,由於二級市場的流動性疲弱,許多代幣被能夠操縱價格的大鯨魚搶購一空。這嚴重傷害了一些各方,特別是以項目原生代幣支付的貢獻者和長期投資者——理想情況下他們是應該獲得最多回報的群體。

鑑於ICO 時代的混亂局面,去年出現了一些新的拍賣類型。流動性引導池(LBPc)根據需求在設定的時間段內拍賣代幣。價格最初被設定為以一定的速度下降,但如果代幣出現高需求,價格就會上升。 LBPs 的目的是捕捉每個投資者的支付意願,並防止鯨魚收購大量的代幣,因為這樣做會導致價格暴漲。 (代幣也只能以少量購買)。然而,LBPs 也很難吸引廣泛的利益相關者,因為缺乏經驗的投資者不太願意在這段時間內承擔複雜的價格風險。

Tokemak 的“ Degenesis ”試圖通過讓所有投資者在拍賣結束時支付相同的價格來糾正這一缺陷。該活動設定了一個將在幾天內決定的初始價格範圍。如果投資者覺得價格過高,他們可以撤回其資金,直到活動結束時確定最終價格,每個人都支付相同的價格,才會分配代幣。價格走勢不存在“猜測”,以鼓勵更多的投資者參與。然而,由於一些投資者可能願意以更高的價格購買代幣,該活動籌集的資金可能少於潛在的LBP。

最近,Locke Protocol 引入了流式拍賣來分發代幣。這種機制在設定的時間內將代幣分配給質押者,參與者可以隨著價格的變動而進入或退出拍賣。當質押代幣淨流入時,價格上漲,當淨流出時,價格下跌。隨著價格的變化而變化的能力,能夠為經驗較少的參與者創造更友好的用戶體驗,並阻止鯨魚用戶獲取大量的代幣,因為價格將會明顯上漲。

與傳統的ICO 不同,這些更具創新性的機制可以通過更公平的初始代幣分配來實現更大的價格穩定性。他們巧妙地利用可編程性(這是TradFi 產品所不具備的功能)來分配代幣,使投機性的鯨魚難以抽空和拋售代幣,同時為較小的參與者提供了更好的體驗。

在未來一年,我們預計這些拍賣和新機制將成為DeFi 初始代幣分配的標準。使用上面詳述的更自下而上的過程,團隊可以通過論壇討論向社區提出拍賣,並定制模型以滿足各個協議的不同目標。

鎖定可以穩定價格,吸引長期利益相關者

去年,許多協議都嘗試了鎖定,通過減少流通供應來改變其原生代幣二級市場結構。這些鎖定的目的是迫使參與者與協議的長期成功保持一致(或至少在鎖定結束之前)。

OlympusDAO 通過綁定機制開創了協議擁有流動性(POL)的概念。用戶將存入穩定幣或藍籌股並在幾天后以折扣價收到OHM——這種機制類似於貼現的零息債券,因此與鎖定不同,但非常相似。 Olympus還提供看似不可能的高年利率(APY),以激勵持有者質押他們的代幣,從而減少流通供應。然後,OHM 與綁定資產成對存入領先DEX 的流動性池中,允許協議“擁有其流動性”。

該模型變得如此受歡迎,以至於它在約109 個協議上出現了分叉(forks),數量之多僅次於Uniswap。儘管該機制在牛市期間表現良好,但在投資者不願接受債券期間價格和市場風險的惡劣市場條件下,它也被證明是災難性的。由於OHM 被取消質押和出售,代幣價格暴跌;該模型的受歡迎程度迅速下降。

Curve 於2020 年年中發布,引入了投票託管(ve)合約,ve 代幣經濟學已成為DeFi 中最受歡迎的框架之一。該模型允許CRV 持有者在不同的時間段內鎖定他們的代幣,鎖定時間越長,獲得的獎勵提升越高(倍數)。 veCRV 持有者還對決定CRV 排放到Curve 的LPs 的計量權重進行投票,從而引發了“Curve Wars”,其他協議“賄賂”veCRV 持有者以將獎勵排放引導到他們的池中。許多其他協議正在採用ve 代幣經濟學,包括Ribbon 和Balancer 等主要項目。雖然還很年輕,但該模型似乎正在限制波動性。

其他鎖定機制在過去一年中變得更加普遍。 Gro 為排放引入了代幣歸屬計劃,持有者可以通過延長歸屬期來增加其GRO 獎勵。鎖定也可以應用於初始分配。例如,一些空投,例如Mars Protocol 最近的公告,引入了鎖定以防止接收者立即拋售代幣;這些分配有時被明確稱為“lockdrops”。

關於鎖定的意見不一。支持者認為,它們降低了短期波動性並獎勵長期持有者,同時阻止投機、高頻交易者索取大部分獎勵。相反,批評者認為,散戶用戶由於財務限制和承保市場風險的經驗較少而不願接受鎖定,因此避免投資和與協議交互。他們有時會在牛市中對價格施加人為的上行壓力,而在熊市中退出時會大幅回撤。儘管如此,項目仍然可以廣泛地考慮鎖定,只要他們也了解正在實施的模型的具體缺點和限制,特別是被吸引或阻止參與者的類型。

結論

本文的目的不是為代幣發行提供“複製和粘貼”模型,而是對該領域的實驗前沿提供一個高層次的概述。 ve tokenomics、Olympus-style PCA bonding 和其他機制的日益普及,導致了一個高度標準化的環境。隨著該領域變得更加同質化,它似乎已廣泛地轉變為收益率競爭,項目引入了越來越多的通脹回報。這種趨勢是不可持續的。

相反,早期項目可以考慮自下而上的代幣設計,新的拍賣機制以及鎖定機制,作為通過代幣分配培養長期利益相關者社區的一種手段。從廣義上講,代幣設計的創新已經落後於更大的生態系統;研究人員的重點一直放在擴展、智能合約優化和其他更多技術主題上,而代幣設計想法似乎有點“事後諸葛亮”。不過,創始人已經越來越意識到它的重要性,並正在投入大量資源來設計他們的代幣。 2022 年將是整個加密貨幣生態系統迷人的一年,我們將熱切地關注代幣分發中創新的不斷發展。

作者:Derek Walkush,來源:Variant,下文由DeFi 之道編譯