比特幣衍生品市場的收益率、隱含波動率和交易量繼續縮減,導致資本流入總量下降。鏈上交易量也一直低迷,但更有建設性的中長期基本趨勢開始發展了。

比特幣衍生品市場的收益率、隱含波動率和交易量繼續縮減,導致資本流入總量下降。鏈上交易量也一直低迷,但更有建設性的中長期基本趨勢開始發展了。

整個比特幣市場的波動性和交易量繼續縮減,價格仍在3.8萬美元至4.2萬美元的盤整區間內。本週,市場價格再次小幅下跌,從42,893美元的高點回落,並跌至38,728美元的一周低點。

近三個月來,該市場一直在日益狹窄的價格區間內交易,導致期貨市場現金套利交易的收益率處於歷史低位,同時交易量持續下降。本週,期權市場定價的隱含波動率也跌破了60%,遠低於2021年大部分時間80%以上的波動率。此外,儘管高價值(1,000萬美元以上)交易的趨勢日益增長,以及與外匯流入和流出相關的宏觀交易量下降,但是鏈上的交易量仍然低迷。

在本期中,我們將重點關注比特幣市場發展中的一些大趨勢,包括:

在期貨市場上,交易量縮減,隱含期權波動率低以及滾動基差收益率在期貨市場中的收益率持續低於3%。所有這些都導致資本流出比特幣市場,因為投資者在其他地方尋求更高的回報。

- 永續期貨市場的優勢持續提高,因為這些工具顯然已經成為槓桿的首選來源。

- 然而,隨著大型交易(1,000萬美元以上)的優勢日益提高,鏈上結算量不斷下降。

交易所相關流入/流出量與總交易量之間的周期性差異。這伴隨著網絡利用率的潛在轉變,並為比特幣的基本隱含估值提供了潛在的建設性逆轉。

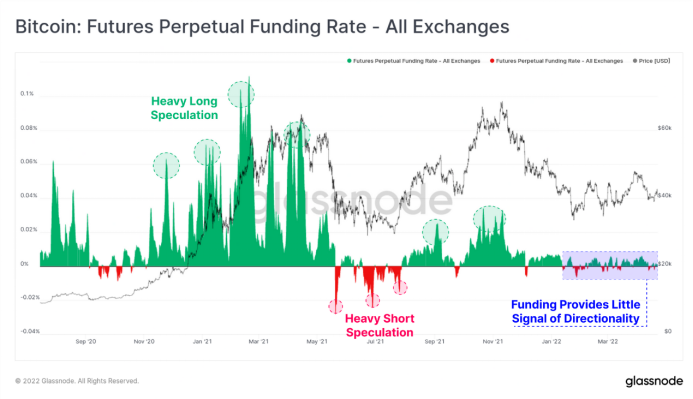

永續期貨主導地位正在上升

在過去五年左右的時間裡,比特幣衍生品市場已經迅速發展成熟。它已經從2017年小部分的現貨交易轉變為現在代表了市場定價的主要場所。目前,期貨交易量是現貨市場交易量的數倍。

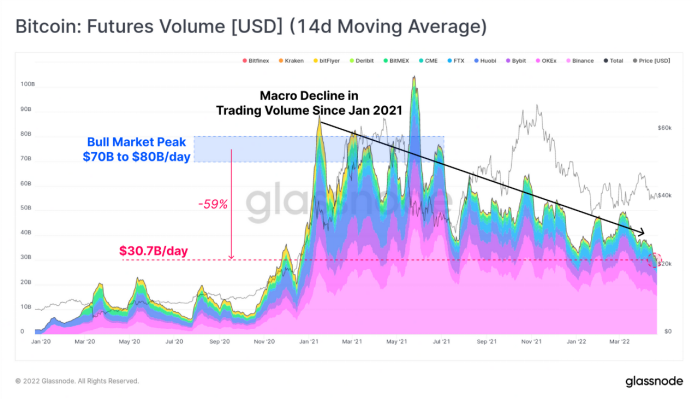

儘管如此,自2021年1月以來,期貨總交易量一直處於大規模下滑狀態。在2021年上半年,日交易量通常在700億美元至800億美元之間,然而,在目前的市場上,期貨交易量下降了59%以上,約為307億美元/天。在2021年10月至11月期間,幾乎沒有上漲,儘管價格創造了歷史新高。

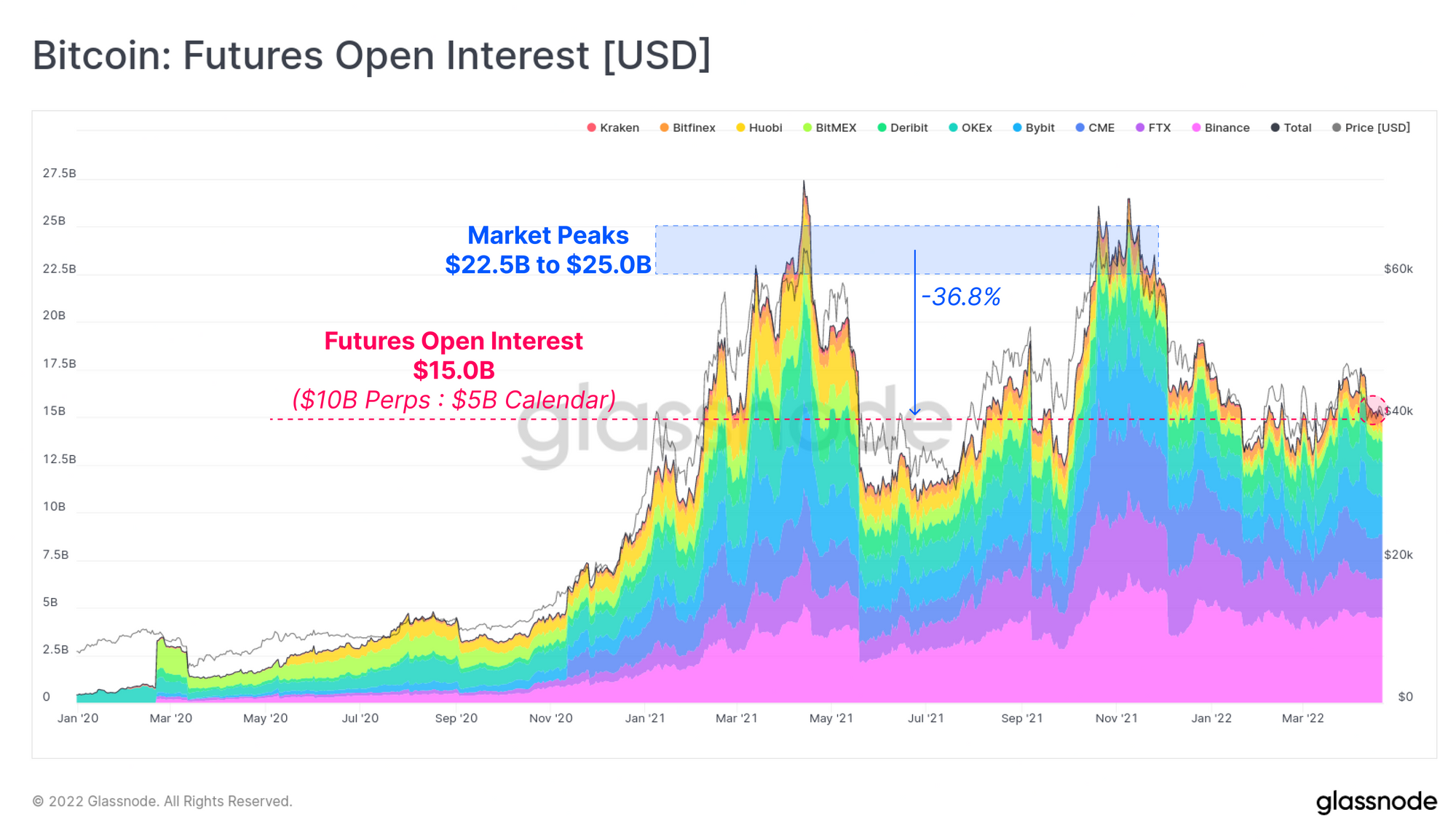

期貨市場未平倉量也明顯低於牛市高峰期時,目前徘徊在150億美元左右,永續期貨和日曆到期期貨之間的比例為2:1。目前的未平倉量與2021年5月至9月期間的水平相似,但是仍比4月和11月創造的225億美元以上的峰值低36.8%。

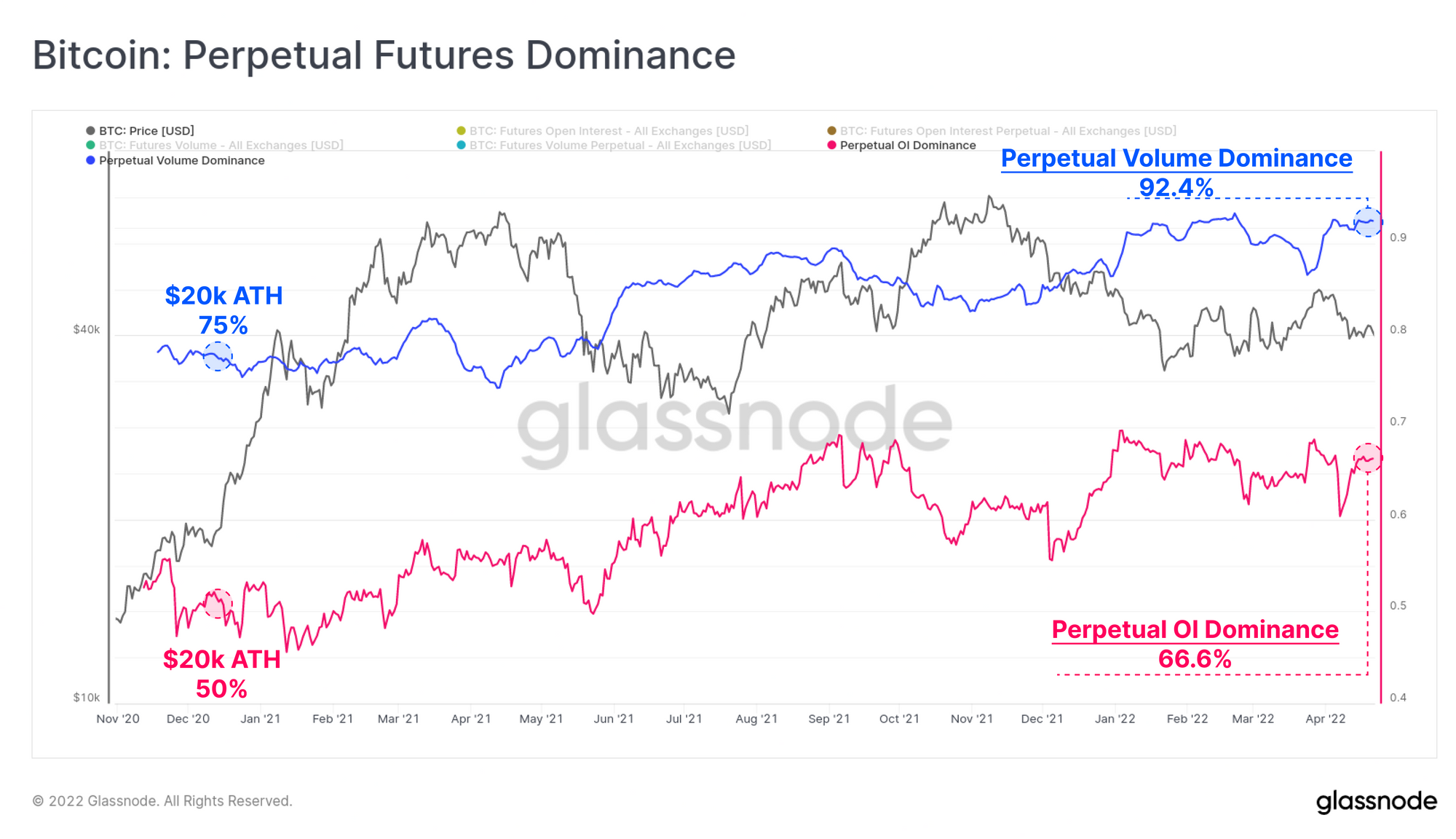

永續期貨正日益成為交易的首選工具,這一趨勢在下面的優勢圖表中可以清晰地看到:

- 藍色代表的永續掉期交易量相對於期貨總交易量佔據主導地位,目前顯示出92.4%的顯著優勢。隨著市場突破上一個週期達到的有史以來最高價值2萬美元,這一比例從2020年12月的75%的主導地位上升。

- 粉色代表了同樣的主導概念,但是用於期貨未平倉量,自2020年12月以來,其主導地位從50%上升到超過66%以上。

從許多方面來看,這一趨勢是可以預見的,可能是以下幾個關鍵因素的結果:

- 永續掉期與現貨指數定價更接近,從而使交易者更容易、更直觀地管理頭寸和槓桿。

- 與實物商品相比,與數字資產相關的存儲和交付成本較低,抵消了日曆期貨的許多好處。日曆期貨給對沖風險和為實物商品的未來生產和交付成本定價提供了有用的工具,但是對於比特幣來說,這些成本接近於零。

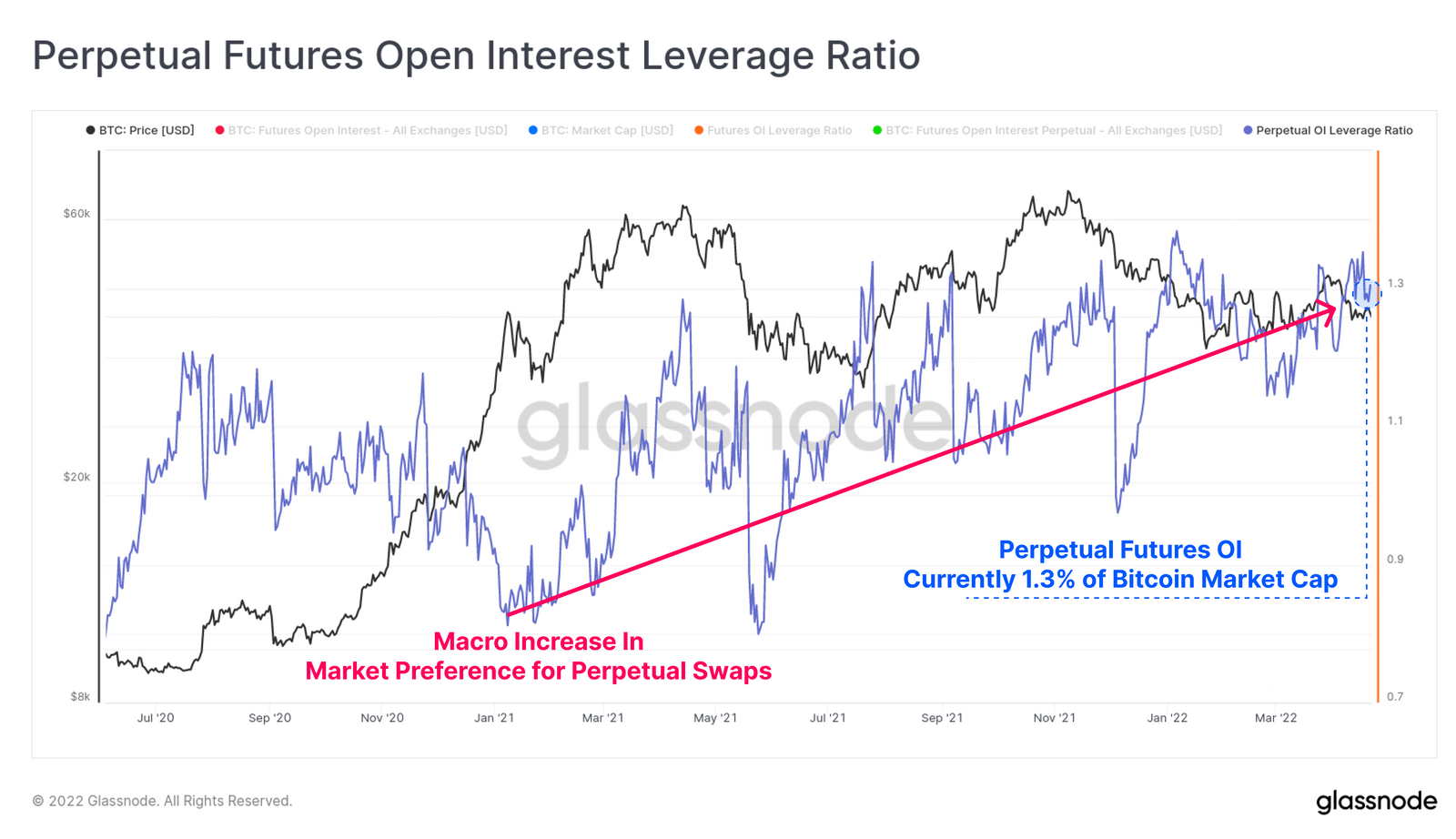

這種趨勢也體現在期貨槓桿率上,該比率仍處於結構性上升趨勢。這反映出市場越來越傾向於將資金優先配置到永續掉期市場而不是日曆期貨。目前,永續掉期的未平倉量相當於比特幣市值的1.3%,正接近歷史高位。

然而,值得注意的是,過去兩週所有期貨市場的總槓桿率實際上有所下降(從4月初的2.1%下降到現在的1.9%)。因此,儘管永續掉期未平倉量相對較高,但日曆到期期貨的資本和槓桿總的轉移量更大,導致了整體槓桿率的淨下降。

收益率和波動性繼續壓縮

儘管永續掉期的槓桿率不斷上升,但所有期貨市場的槓桿率都在下降,這表明相當數量的資本實際上正在離開比特幣市場。上述交易量的下降進一步支持了這一趨勢。

如果我們看一下永續掉期融資利率,我們可以看到,在2022年的大部分時間裡,可用收益率非常低,並且幾乎沒有方向性偏差。這與2021年上半年以及8月至11月的超看漲的長期猜測以及2021年5月至7月的極端看跌時期形成鮮明對比。

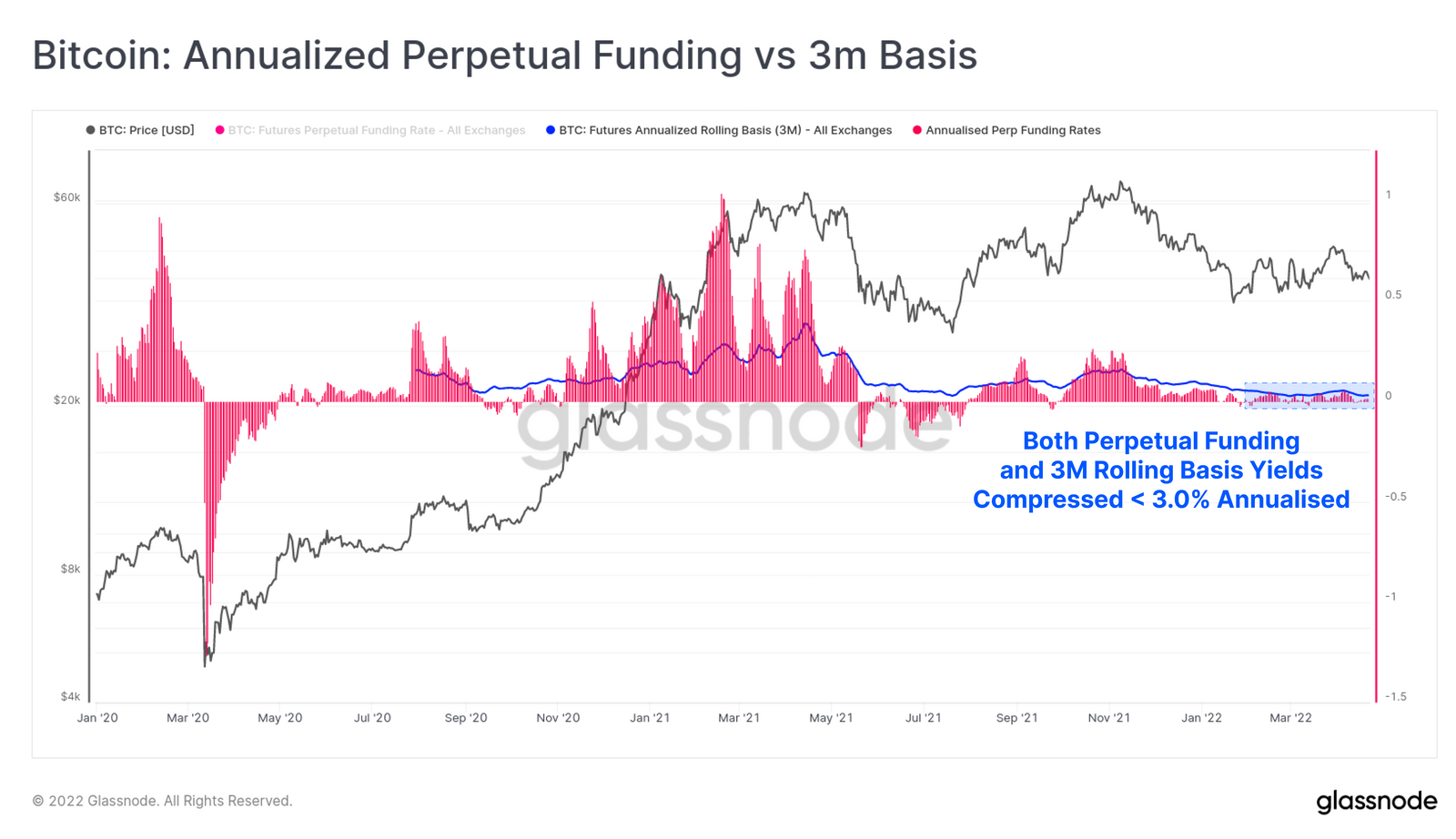

如果我們將永續融資利率折合成年率,並將其與日曆期貨中可用的三個月滾動基准進行比較,我們可以看到資本流出比特幣市場的可能原因。

期貨市場的收益率已經壓縮至略高於3.0%的水平,這幾乎不高於10年期美國國債的收益率(2.9%),並且也顯著低於美國最近的CPI通脹率8.5%。交易率下降和未平倉量下降很可能是資本從比特幣衍生品流出,向更高收益和潛在更低的感知風險機會流動的徵兆。

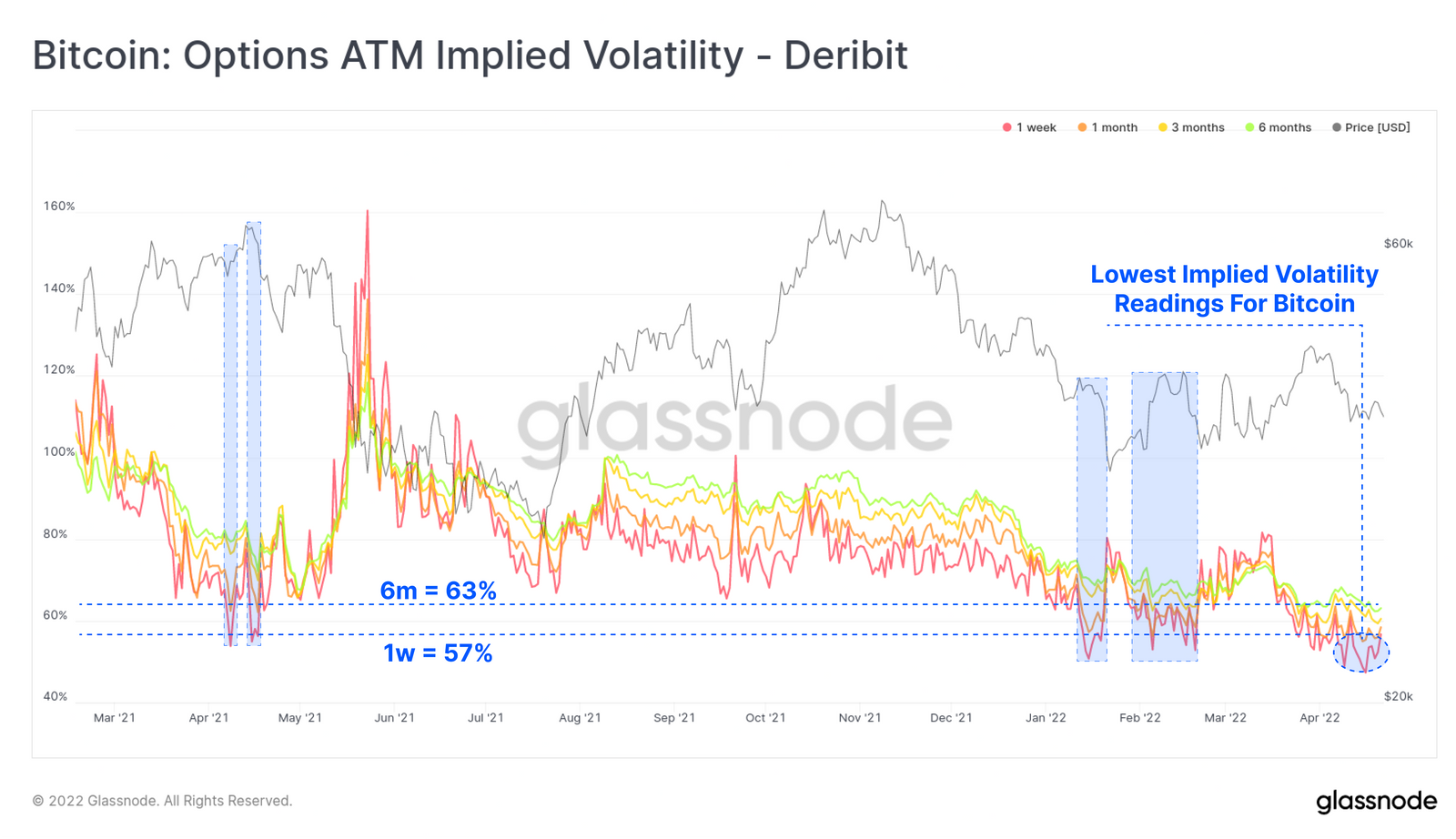

我們還可以看到,期權市場的隱含波動率處於歷史低位,在過去幾週跌破了60%。在過去的一年中,隱含波動率很少達到這麼低的水平,其中大部分是在當前的盤整區間內,該區間幾乎包含了年初至今的全年的價格走勢。

由於期權市場的隱含波動率較低,期權賣空者與現貨和套利期貨交易者也處於類似的低收益狀態。

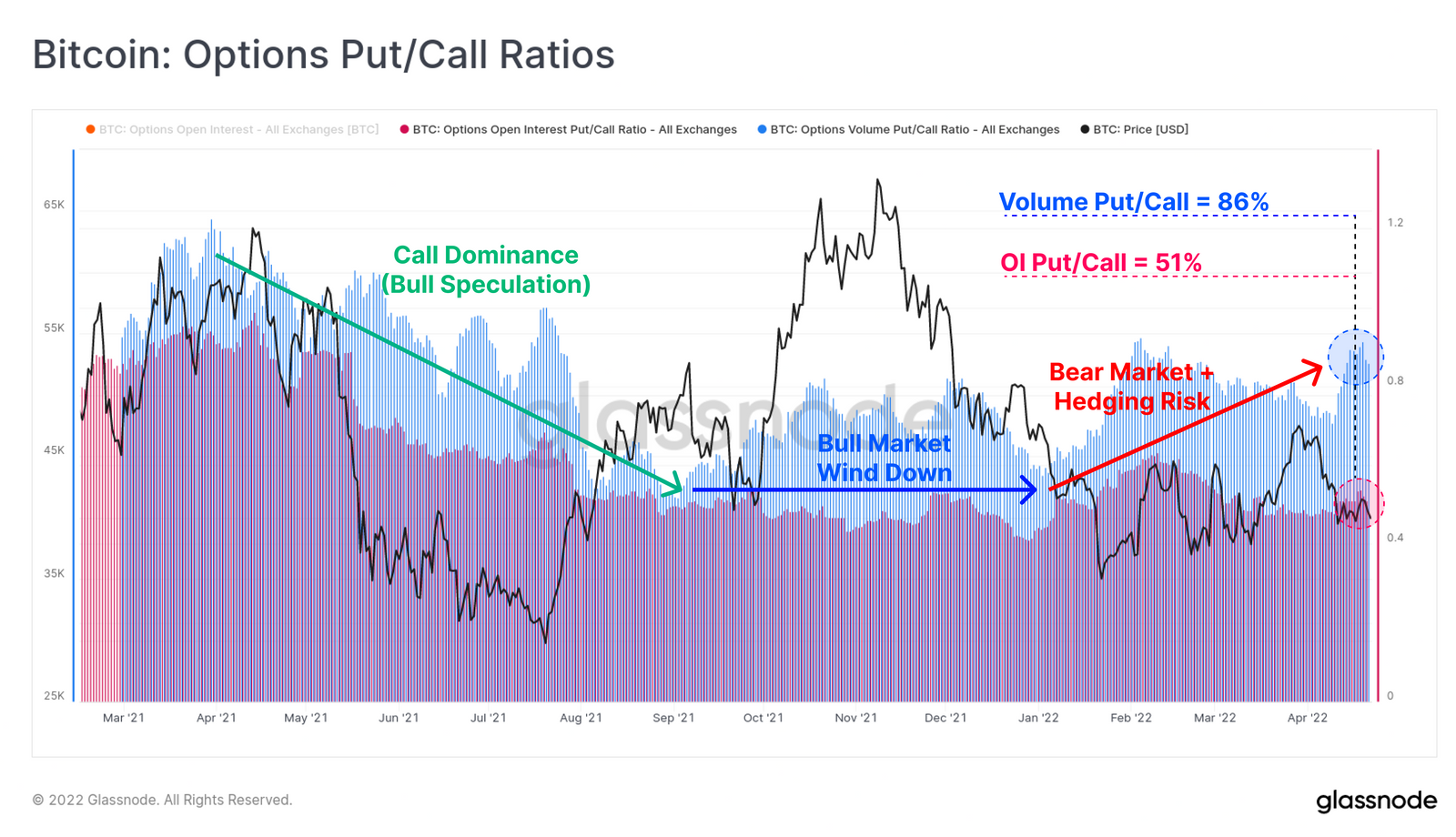

我們還可以看到,與期權交易量(藍色)和未平倉量(粉色)相關的看跌期權比率的風險管理出現了普遍轉變。在2021年的大部分時間裡,看漲期權的需求佔據主導地位,直到9月,看漲情緒似乎逐漸減弱。隨著2022年的開始,更多的看跌情緒佔據了上風,對沖下跌風險的需求增加,看跌期權出現了明顯的市場偏好。

鏈上交易量的分化

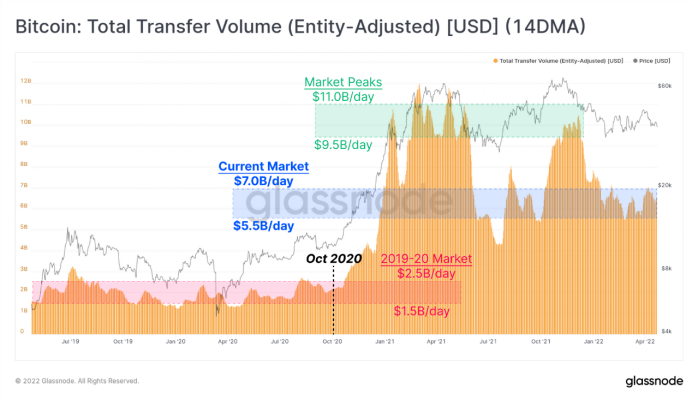

從衍生品市場過渡到鏈上結算市場,我們可以看到總交易量下降的類似趨勢。比特幣的網絡目前每天的結算價值在55億美元至70億美元之間,比牛市峰值時的日結算價值95億美元至110億美元減少了約40%。

然而,結算量仍然明顯高於2019-2020年度的20億美元/天,這表明網絡利用率出現了淨增長。

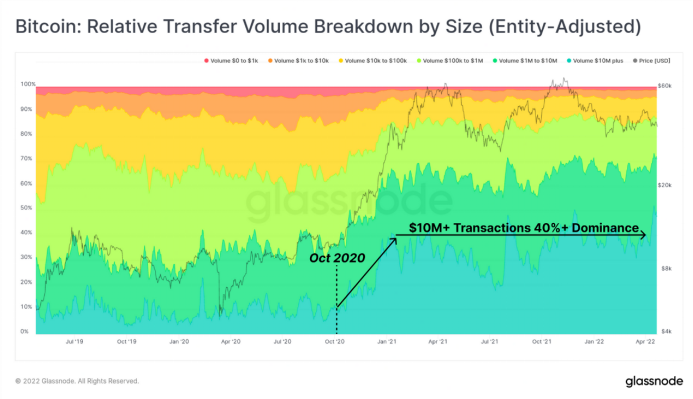

交易規模的細分似乎也發生了結構性的變化,尤其是在2020年10月之後,下圖顯示了按美元價值劃分的交易量的相對細分,1,000萬美元以上的交易規模(深綠色)的主導地位的爆炸式增長非常明顯。在2020年10月之前,這些大額交易在重要的日子裡僅佔交易總量的10%,但現在卻一直保持著40%的主導地位。

請注意,這些圖表使用了我們的實體調整數據,這些數據過濾掉了非經濟交易,如交易所內部錢包管理和實體自我支出。這種對大型交易的持續主導地位很可能反映了機構規模的投資/交易實體、託管人和高淨值個人在價值結算方面的真實增長。

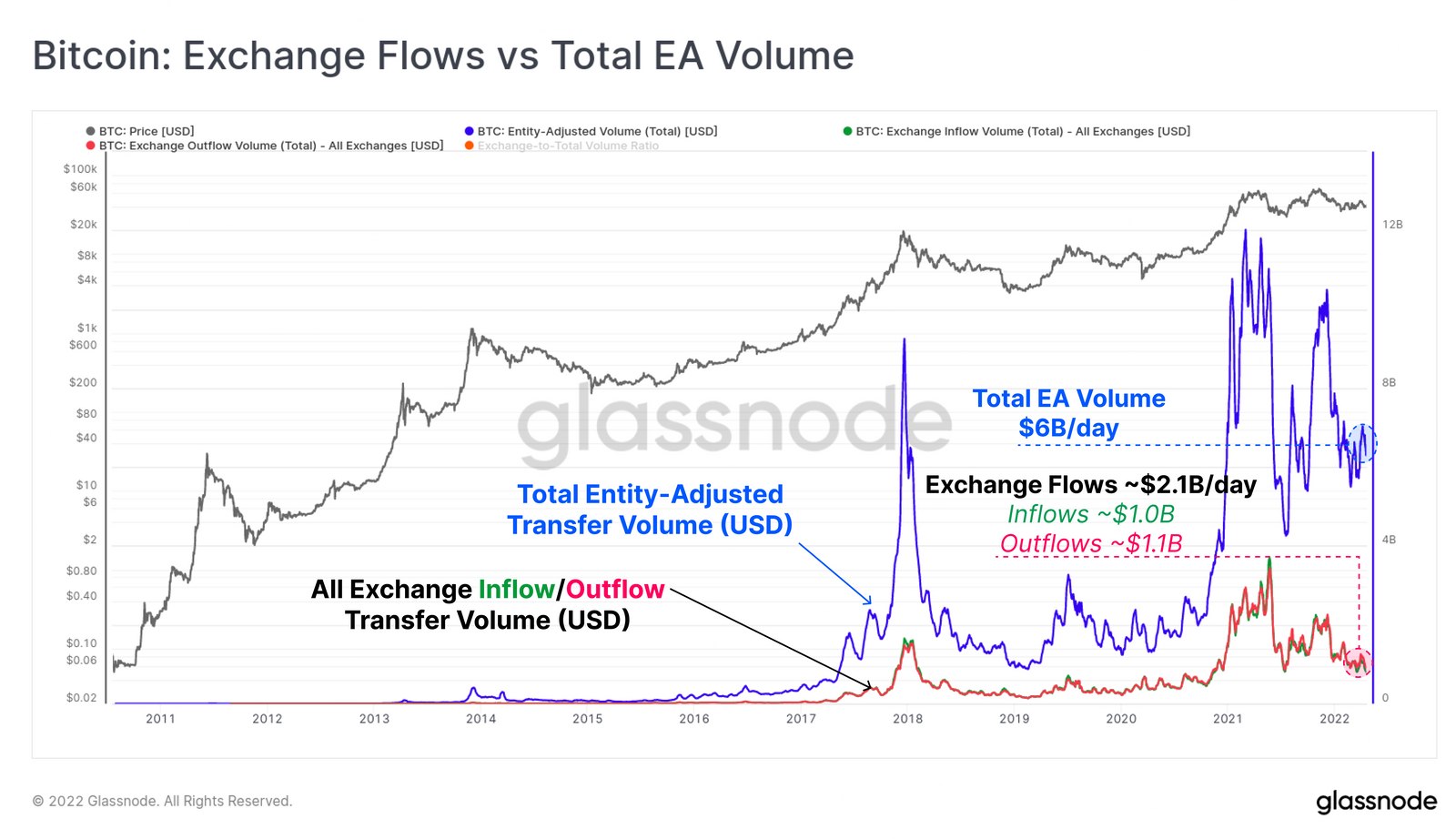

進出交易所的轉賬量一直佔整個交易流的很大一部分,因此根據具體情況進行評估很重要。下圖顯示了經實體調整後的總交易量(藍色),與以美元計價的外匯流入量(綠色)和流出量(紅色)的比較。

首先,我們可以看到流入和流出在規模上通常非常相似,軌跡通常相互疊加,至少在這個規模上如此。目前,外匯流量總額約為每天21億美元,在流出方面略有優勢(11億美元/天),而流入量為10億美元/天。

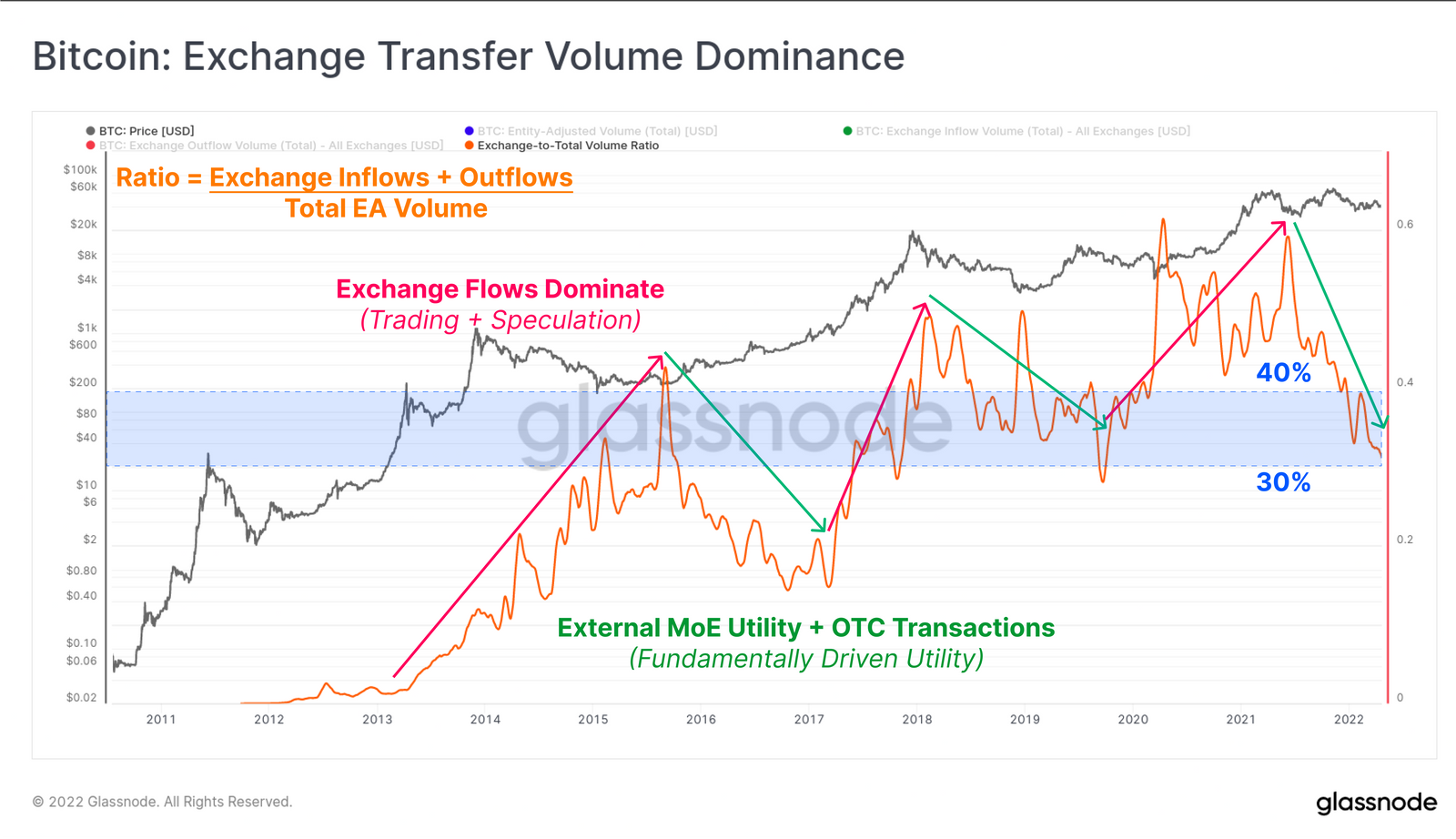

然後,我們可以用總外匯流量(流入量+流出量)和總轉賬量之間的比率,試圖觀察與外匯交易主導地位相關的周期性模式。

特別是2016年以來,與外匯流入/流出相關的鏈上交易量通常在更具有投機性和看漲性的牛市時期(如2016-2017的牛市)增加,以及2019年7月至2021年5月的時期。

相反,在熊市的後期,如2018-19年,以及2021年5月以來,與交易所相關的活動所佔份額相對於總價值結算通常會下降。

目前,交易所的交易量約佔全部結算價值的32%,這個比例相對較低。這可能表明,從純粹的投機正在逐漸轉向更根本的需求驅動,如場外交易,比特幣堅定持有者的積累和託管多重簽名設置等。

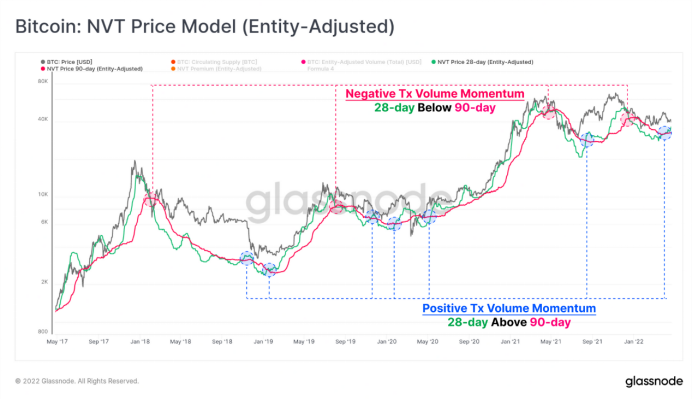

最後,我們可以將這些對總交易量的觀察結果,通過Willy Woo首次提出的方法,將它們建模為基本定價模型。 NVT價格模型採用NVT比率的2年中位數,並將其乘以當前交易量。因此,由此產生的模型根據用於價值結算的比特幣的當前使用水平建立了隱含的估值。

用28天(綠色)和90天(粉色)週期分別建立快信號和慢信號。這兩種模型目前對比特幣的估值在3.25萬美元(90天)到3.61萬美元之間,兩者都開始觸底,並可能反彈出現逆轉。值得注意的是最近的積極勢頭交叉,28日週期突破90日週期上方的速度更快。

從歷史上看,這種交叉是建設性的中長期信號。然而,如下圖藍色所示,這些信號確實需要時間的確認才能證明積極的勢頭正在發揮作用。更大的鏈上價值結算將觸發這兩種模型的增加,這暗示潛在基本面更強(反之亦然)。

總結和結論

近年來,比特幣衍生品市場已經非常成熟,其基礎結構也在不斷發展演變。我們已經看到首選工具從日曆到期的期貨向永續合約市場的明顯轉變,鑑於數字資產價格解釋的便利性以及數字資產存儲和交付的成本較低,這個轉變是可以預期的。

在過去的12個月,我們看到交易量、隱含波動率和可用的現金和套利收益率縮減到歷史低點,這似乎促使一些資本離開比特幣領域,尋求更高的回報。由於現金和套利收益率持續低於3.0%,整體通脹率達到8.5%,這種情況的出現的可能會越來越大。

有趣的是,儘管鏈上結算量同樣低迷,但潛在基本面正在形成一種日益增強的(但早期的)趨勢。自2020年底以來,超過1,000萬美元的交易一直保持著40%的主導地位,而通常與牛市相關的投機性外匯流入和流出的主導地位似乎正在下降。

NVT價格模型的隱含估值仍在3萬美元左右的中低點區域,這確實表明多頭還有很多工作要做。然而,這些模型可能正開始觸底反彈,這是一個值得在未來幾週內密切關注的動態。

文章來源:https://insights.glassnode.com

原文作者:Checkmate

原文鏈接:https://insights.glassnode.com/the-week-onchain-week-17-2022/

展開全文打開碳鏈價值APP 查看更多精彩資訊