長期以來,所有權一直被矽谷初創企業接受,通過授予期權來調整員工的激勵措施。

文章作者:李津、Geoff Hamilton、Jesse Walden、Spencer Noon、Derek Walkush、Medha Kothari

文章編譯:Block unicorn

在萬維網發展的30年裡,少數幾家公司控制著大部分用戶注意力和廣告收入,封閉的生態系統阻礙了獨立開發者的創新。最大互聯網平台的經濟利益與它們最有價值的貢獻者–它們的用戶–之間的關係很不協調。

長期以來,所有權一直被矽谷初創企業接受,通過授予期權來調整員工的激勵措施。儘管如此,絕大多數互聯網用戶擁有他們貢獻的服務的恰好是0%。創作者不擁有他們的內容,開發者不能控制他們的代碼,消費者對自己使用的平台沒有任何干涉政策和決定權力。這種情景一度沒有受到質疑,但現在看起來越來越過時了。

這開始通過所有權經濟(通常稱為web3)改變,產品和服務將用戶變成所有者。

從比特幣和以太坊開始——兩者都獎勵使用原生代幣保護網絡的參與者——在所有類別的軟件中變得普遍,從開發者基礎設施和DeFi 中的新金融市場到消費產品、市場和社交。

用戶擁有的新互聯網

如果上一代軟件建立在用戶生成內容的基礎上,那麼下一代軟件將由用戶擁有,數字所有權作為構建塊來實現新穎的用戶體驗。就其核心而言,所有製經濟不僅為建設者利用市場激勵來啟動新網絡提供了一個強大的新工具,它還具有通過更廣泛地分配財富創造資產來創造積極社會變革的潛力。

自Jesse Walden 發布用戶擁有的互聯網的最初願景以來的兩年中,格局發生了巨大的變化和擴大。現在所有製經濟中有超過15000 個項目,從用戶擁有的金融市場到用戶擁有的社交網絡、投資俱樂部和數字資產。雖然所有權經濟仍然只佔所有互聯網平台的一小部分,但它是一個快速增長的部分。以太坊是支持所有權經濟的最成熟的網絡之一, 2021 年的月平均賬戶增長了46%。

在所有這些增長中,我們想退後一步,通過一些基本問題重新引入這個生態系統:什麼是所有權經濟?它有多大,將走向何方?哪些趨勢正在定義其當前狀態和可能的未來?為了回答所有這些問題,我們將轉向數據和案例研究,以說明所有權經濟如何實時發揮作用。

這份報告旨在為希望更深入地了解web3 的新進入者提供入門讀物。我們還將使用它作為我們計劃在今年發布的關於代幣分配策略、監管問題等主題的更深入文章的起點。

什麼是所有權經濟?

簡而言之:定義web3 以及下一代互聯網的產品和服務,用戶將轉變為產品和服務的所有者,我們稱之為所有權經濟。

儘管如此,識別這種現象並不總是簡單或明顯的。這是因為所有權體現在用戶努力、責任和集體程度等一系列體驗中。一個用戶可能擁有單一的數字媒體資產,例如NFT。另一個可能會通過治理代幣影響網絡的運行。作為所有者的體驗包括被動(即,hodling)和主動參與。

請注意,在本報告中,我們將重點放在加密代幣——而不是股權——作為所有權經濟的基礎。代幣擁有更豐富、更加無摩擦的設計空間。它們可以以編程方式分發,有可能獎勵參與者而不是購買者;它們實際上可以自由部署,並且可以像我們傳遞信息一樣傳遞價值——立即傳遞給世界上任何地方的任何人。

所有製經濟規模龐大且不斷增長

截至2022 年4 月26 日,數據聚合商CoinMarketCap 追踪的19,000 多種代幣的市值為1.76 萬億美元。相比之下,全球股票市場的市值超過100 萬億美元。

按市值計算的最大加密網絡是已建立的第1 層區塊鏈:2009 年推出的比特幣( 7250億美元)和2015 年推出的以太坊(3370 億美元)。按市值計算的前20 名代幣中的其他第1 層包括Solana、Polkadot、Terra和Avalanche。

我們還可以從人的角度來考慮所有權經濟的規模——在他們建立的網絡中成為所有者的用戶。

《金融時報》和Chainalysis 估計,截至2021 年,有360,000名NFT 所有者。除此之外,還有數千萬加密網絡用戶。用於連接去中心化應用程序的錢包Metamask最近宣布,截至2022 年2 月,它的月活躍用戶數為3200 萬,而Phantom(目前專注於Solana 的錢包)宣布2022 年1 月的月活躍用戶數為200 萬。 2021年第四季度,以太坊月均交易用戶約600萬,日活躍交易用戶約40萬。從多鏈的角度來看,日均約250 萬與DappRadar跟踪的智能合約交互的活躍用戶。作為粗略的估計,如果我們使用以太坊的DAU/MAU 比率0.06 推斷這250 萬每日用戶來計算每月用戶,我們可以估計DappRadar 數據涵蓋的29 個網絡的MAU 為3900 萬。

DAO,去中心化自治組織,是由其成員擁有和管理的在線社區。它們可以被視為構成web3 經濟、社會和文化景觀的組織構建塊。新的DAO 正在以如此之快的速度形成,以至於很難計算它們,但可以肯定地說有超過1,000 個。 DeepDAO 是一個數據源,跟踪大約180 個DAO 的詳細信息。僅在這些DAO 中,就有170 萬治理代幣持有者,其中約50 萬持有者積極參與DAO 治理。其中一些DAO 非常大:180 個中有69 個擁有超過1,000 名成員。

2022年所有權經濟狀況

今天,用戶所有權正在改變人們交易、投資、創造、開發、娛樂、學習、交流和社交的方式。

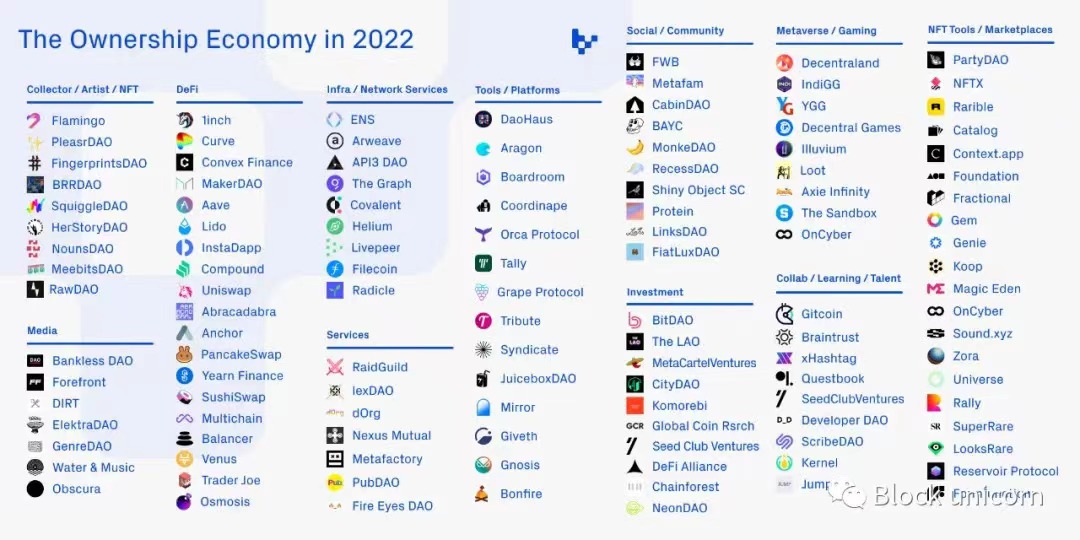

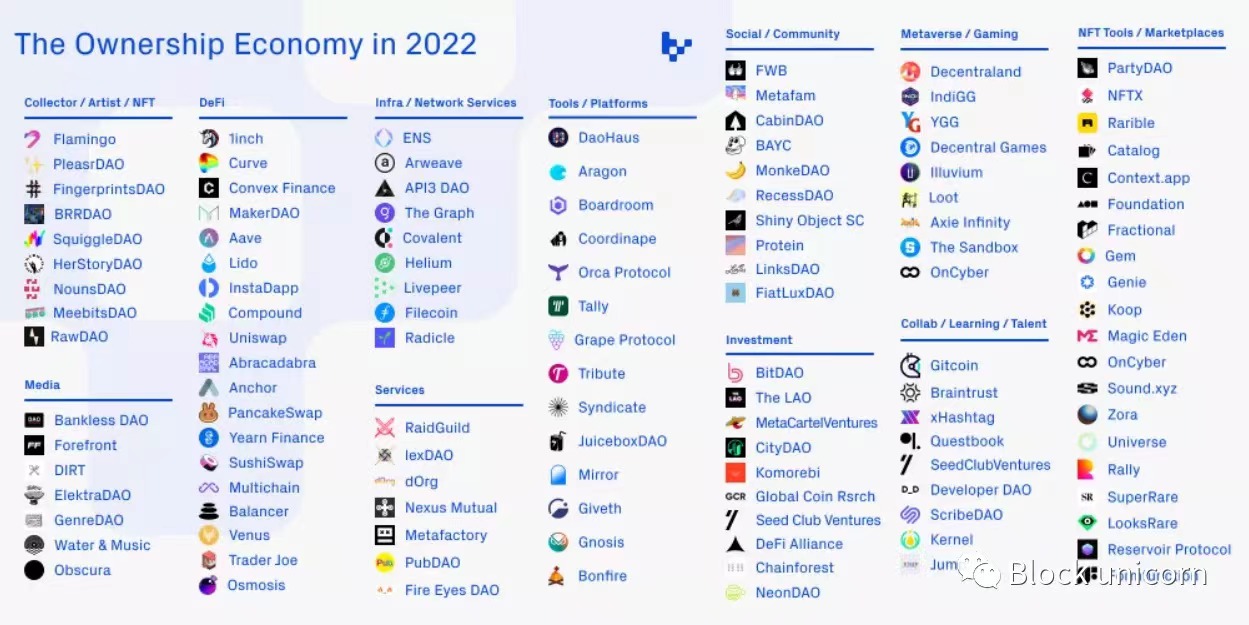

一個非全面的項目列表

一個非全面的項目列表

Walden 的原創文章《所有權經濟》認為,用戶所有權可能會導致“平台變得更大、更有彈性和更具創新性”。正如我們在本報告中所討論的那樣,由於關於如何最好地實現用戶所有權的新興劇本,其中許多願望尚未實現,或者結果喜憂參半。儘管如此,我們仍然對用戶所有權的力量充滿信心,以建立更大、更防禦的網絡並催化積極的社會變革。意識到這一潛力需要對針對開發人員和用戶的所有權分配和教育的最佳實踐進行更多研究。作為朝著這一目標邁出的一步,我們想分享一些關於當今所有製經濟狀況的關鍵見解。

1. 用戶擁有量可以推動增長,但維持增長更具挑戰性

以代幣形式給予用戶所有權可以成為付費營銷的強大替代方案,有助於引導網絡並克服冷啟動問題。

在我們深入探討之前,讓我們考慮一下非加密服務和產品吸引用戶的成本是多少。 2015 年,Facebook 的移動應用安裝廣告業務收入達到29 億美元,佔Facebook 總廣告收入的17%。這筆巨款流入了中間平台——Facebook——的口袋,而不是流向應用程序開發人員以投資於研發和產品改進,或者以更低的價格或更高的獎勵形式接觸到最終用戶。高額的用戶獲取前期費用也意味著無法籌集到外部資金的消費者應用程序很難起步:2019 年獲取應用程序用戶的平均成本為3.52 美元。

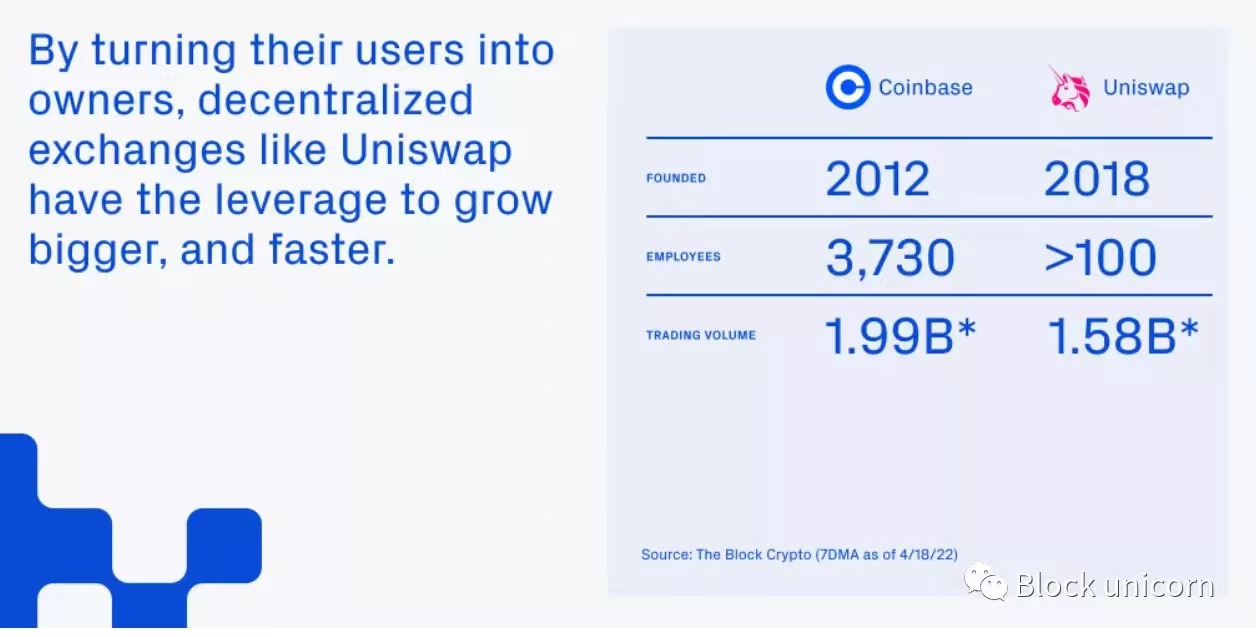

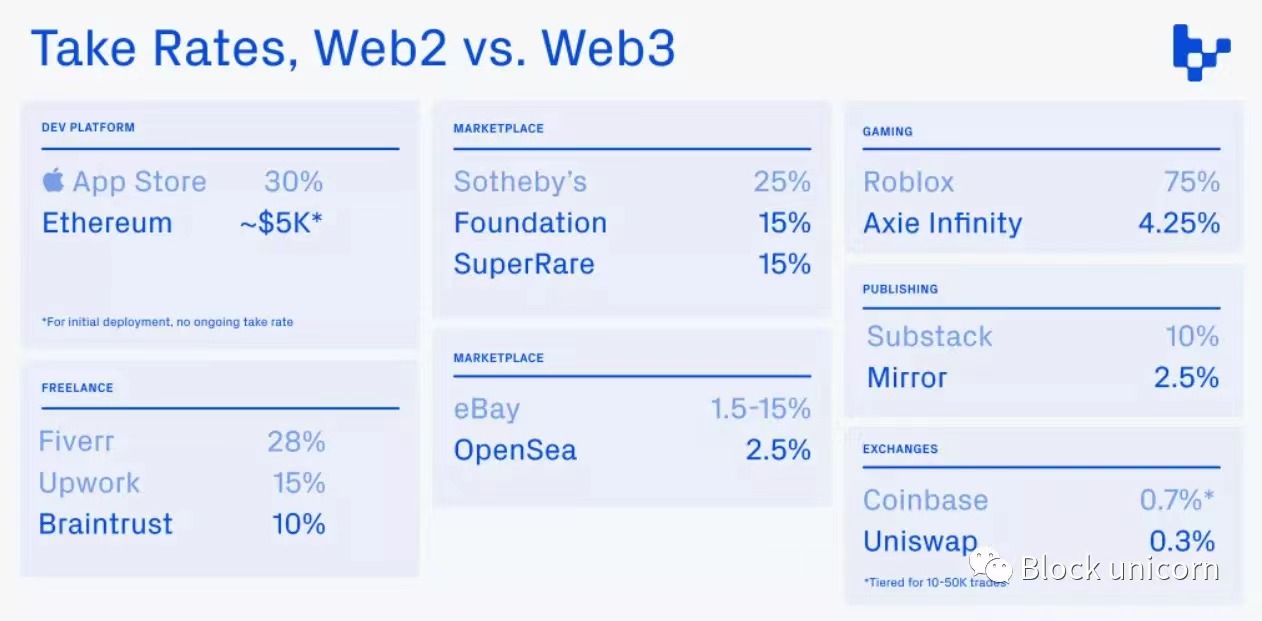

相比之下,對於加密項目,給予用戶所有權可以起到營銷的作用,通過所有權承諾吸引新用戶,並通過參與遊戲來增加參與度。一個案例研究是Coinbase和Uniswap,這兩個加密貨幣交易所使用戶能夠交換各種代幣。

雖然Coinbase 是一個中心化交易所,它託管用戶的錢包和資金並使用其訂單簿匹配交易,但Uniswap 是去中心化的,並且完全通過智能合約促進自動化交易。 Coinbase 成立於2012 年,截至2021 年擁有3,730 名員工。相比之下,Uniswap 成立於2018 年,員工不到100 人。 Uniswap 僅佔Coinbase 員工總數的3%,交易量佔其交易量的73%,這怎麼可能?重要的是,Uniswap 通過治理代幣和LP (流動性)權益使其用戶成為所有者,使其能夠更大、更快地發展壯大。此外,由於Uniswap 是去中心化的,任何人都可以添加任何資產。如果世界上所有的價值都以所有信息在互聯網上打包的方式被標記化,那麼我們應該期望去中心化交易所的增長速度超過中心化交易所。

代幣不能替代產品市場契合度

然而,在我們的分析中,很明顯,僅僅給予用戶所有權並不足以確保產品勝過競爭對手。代幣在吸引用戶注意力和引導初始採用方面很有用,但它們需要與強大的產品市場契合度相結合——解決用戶的廣泛需求——才能維持使用。

NFT 格局是所有權不足以推動持續、持續參與的一個典型例子。儘管沒有代幣,但占主導地位的NFT 市場OpenSea 擁有超過90% 的交易市場份額,而多個競爭對手都有(例如LooksRare、SuperRare、Rarible)。值得注意的是,在Rarible 於2020 年夏季推出流動性挖礦(向在Rarible 市場上買賣NFT 的用戶空投代幣)後,其交易量一度超過與Opensea 一樣,但Opensea 更深層次的流動性、更強大的產品和更好的搜索功能幫助它隨著時間的推移贏得了勝利。對於市場的用戶來說,流動性——交易對手的存在——仍然是選擇任何市場而不是另一個市場的最強大動力。激勵替代較小市場交易的代幣的存在不足以克服OpenSea 在滿足核心用戶交易需求方面的優勢。

另一個例子是第1 層區塊鏈生態系統。儘管L1 區塊鏈都提供自己的代表網絡所有權的原生代幣,但由於用戶和開發人員的網絡效應、更成熟的開發人員工具環境以及與其他現有應用程序組合的能力,以太坊仍然是增長最快的平台。這些因素表明,即使替代區塊鏈的較低費用也不足以克服以太坊的網絡效應(儘管它是否會保持其優勢尚不清楚)。

還有一個問題是所有權是否真的排擠了使用產品的內在動機,導致用戶以更加唯利是圖、交易性(並且可能是暫時的)方式與產品互動。已經有大量關於外在動機(為某些外部獎勵(如經濟利益)而採取的行為)與內在動機之間相互作用的研究。根據一些研究,外在動機會削弱內在動機,尤其是當用戶之前發現這種行為具有內在回報時。這意味著代幣激勵應該在時間方面進行優化(通過漸進式去中心化)、規模、資格和其他因素,以保持用戶的內在動機。

2. 新的代幣分配設計正在提高用戶忠誠度

理論上,當用戶成為所有者並(字面上)投資時,他們應該變得更加高度參與和保留。今天,現實情況喜憂參半。

所有權產生忠誠度的一個有力例證是像Axie Infinity 這樣的遊戲賺錢遊戲的成功。 Axie Infinity 是一款基於區塊鏈的遊戲,用戶可以在其中收集、繁殖和對抗稱為Axies 的數字生物,這些生物是NFT。遊戲內資產的所有權是Axie Infinity 等區塊鏈遊戲與非區塊鏈遊戲之間的關鍵區別:在後者中,“擁有”資產通常不能兌換成貨幣或轉移到遊戲外。

Axie Infinity 由玩家在遊戲中賺取可兌換當地貨幣的代幣的“play-to-earn”機制提供支持,已經實現了可觀的規模,累計收入超過10 億美元,日活躍用戶近300 萬。並且遊戲的玩家留存率大大高於傳統手游。隨著時間的推移, Axie Infinity 的玩家留存率一直保持強勁和穩定,這表明參與度不僅僅是遊戲新穎性的一個功能。

與傳統手機遊戲相比,Axie Infinity 的留存率一直保持強勁,凸顯了數字所有權的重要性。

但也有代幣激勵對用戶參與的混合影響的反例。整個代幣經濟學領域都處於起步階段,圍繞所有權分配的最佳實踐仍然未知。迄今為止,用戶已經提出了重要的問題,並對代幣激勵和所有權轉化為用戶忠誠度或理想的社會成果的功效提出了批評。

雖然流動性挖掘計劃(通過代幣獎勵用戶提供流動性的所有權)已經變得普遍並推動了新產品的短期參與,但它們在歷史上並沒有為長期可持續性做出貢獻。根據Nansen的研究,“高達42% 的單產農民在農場啟動當天進入農場,在24 小時內退出。大約16% 在48 小時內離開,到第三天,這些用戶中有70% 會退出從合同中。” 代幣激勵的外在性質意味著許多流動性提供者在經濟上受到最高獎勵的激勵,從而導致客戶流失。

此外,雖然幾乎不可能的高代幣激勵成為“DeFi 2.0”浪潮的一個決定性特徵,但它們的可持續性現在受到質疑。不斷變化的市場情緒導致其中許多項目的價格大幅下跌,它們的象徵性模型成為了激烈爭論的主題。這些低迷對使用項目原生代幣支付的貢獻者(通常受歸屬時間表約束)和項目最熱情的支持者影響最大。

代幣分配的創新

因此,很多項目都在重新思考代幣激勵機制,一波新模式開始湧現。例如,Curve的投票託管(“ve”)合約使用鎖定期來增加代幣獎勵;Gro還引入了一種歸屬機制來鼓勵長期參與。隨著有關代幣工程和加密經濟學的學術研究激增,這些模型受到越來越多的測試和審查,這表明下一代代幣將更有效地吸引用戶並激勵長期貢獻。

在高層次上,機會是使代幣分配更加精細,並有針對性地獎勵那些實際上有助於網絡保留和可持續性的行為,而不是簡單地獎勵那些精通技術的網絡轉化為新產品的早期知識或從事僱傭軍的用戶行為。這種分配將導致比第一代項目更容易獲得更高的可訪問性,並且比現實世界中存在的資本複合回報要好幾個數量級,在現實世界中需要購買而不是賺取資本。例如,代幣門控社交社區Friends with Benefits (FWB) 需要75 個FWB 代幣才能加入,這在某一時刻相當於超過12,000 美元。但除了購買代幣,有多種方式通過獲得所有權加入社區,包括寫作、設計、通過FWB 的工作室創作藝術品,或為各種工作流做出貢獻。

除了直接的貢獻者獎勵之外,一些DAO 開始實施賞金計劃來吸引用戶和委派工作。這些一次性任務的範圍從短期開發人員協助和業務開發到簡單的社區參與,並以項目的原生代幣支付。 Rabbithole和Layer3等平台為多個DAO 聚合了這些賞金,讓潛在用戶有機會搜索符合他們興趣的項目和任務。與單純深化流動性相比,新一代代幣激勵措施似乎更加重視貢獻者的增長——這是擴大所有權經濟用戶群的必要過渡。

3. 用戶所有權可以培育更豐富的項目和貢獻者生態系統

當他們將所有權分配與無許可訪問相結合時,用戶擁有的項目可以培育出豐富的生態系統。以這種方式部署,分佈式所有權可以成為項目成為第三方構建平台的催化劑。

以太坊是這方面最有力的例證之一。網絡的分佈式所有權培養了一個對以太坊的持續成功感興趣的開發人員和用戶社區:他們在以太坊中的股份價值——他們的以太幣——提供了足夠的動力來繼續建設和使用網絡,產生一個生態系統跨社交、市場、DeFi 等的應用程序。共享所有權加強了網絡效應,並抑制了轉向其他區塊鏈的動力。當然,以太坊的成功不僅僅是分佈式所有權的結果。它還受益於有能力的領導和嵌入有助於調整和激勵其社區的價值觀。

在NFT 領域,另一種分散所有權的表現形式正在以CC0(或“無版權保留”)項目的形式出現——那些放棄所有版權並將其作品移交給公共領域的項目。 Nouns、Cryptoadz、Chain Runners和Loot已將其資產置於公共領域,允許其知識產權(IP) 被自由使用、重新混合和商業化。

由於其無需許可的性質,用戶、創建者和開發人員已被這些項目所吸引,並開始圍繞它們進行構建。 Loot 是一個CC0 NFT 收藏,在2021 年9 月大受歡迎,每個NFT 都包含一個簡單的幻想冒險裝備列表。現在有超過53 個Loot 衍生品和至少9 個公會——Loot 世界中特定物品所有者的團體。

CC0 NFT 項目為其IP 創造了以新穎和生成方式使用的潛力——增加該IP 的範圍、相關性以及最終的價值。 Nouns DAO 的貢獻者4156說:“就像學術引用使原始論文更重要一樣,以任何形式引用名詞……都會使原始論文更加重要和更有價值。” Nouns 通過促進其IP 的擴散並尋求與其他品牌(如Bud Light,將標誌性的Nouns 眼鏡納入超級碗廣告)和傳統媒體公司的合作,將這一理論付諸實踐。

同樣,Cryptoadz 背後的團隊與藝術和遊戲工作室Arcade NFT合作製作了Toad Runnerz,這是一個NFT 集合,其中每個NFT 都是可玩的街機風格遊戲,將Cryptoadz 作為遊戲內資產。 Arcade NFT 為Toad Runnerz NFT 持有者舉辦獨家錦標賽,進一步將底層Cryptoadz IP 的範圍和內容擴展到遊戲領域。

通過免費使用其資產,CC0 NFT 項目擴展了所有權的定義和可能性。這種方法能夠激發建設、創造和協作——我們才剛剛開始看到它的潛力。

4.所有權經濟讓用戶更早成為所有者,參與價值創造

所有權經濟的一個關鍵主題是,用戶成為所有者的速度比中心化的對手快,這使他們能夠為價值創造做出貢獻並從中受益。

在我們的分析中,我們發現平均而言,推出代幣的web3 公司在成立2.7 年後才這樣做;2020 年,風投支持的公司在獲得第一筆風投投資約5.3 年後上市。與代幣發行相比,首次公開募股的時間表有助於消除散戶投資者的大量上行潛力。

在比較Coinbase 和Uniswap 時,這種現象成為焦點。 Coinbase 於2021 年4 月上市,距公司成立近九年。該股票首日交易結束時市值為857 億美元,這對於Y Combinator 等私人投資者來說是一個令人難以置信的結果,Y Combinator 在2012 年以大約200 萬美元的估值為該公司注入了種子輪。

然而,Coinbase 的公開上市對於散戶投資者來說並不是一個很好的結果,他們的投資機會是在公司估值從第一輪私募投資中翻了40,809 倍之後才出現的。事實上,截至2022 年4 月,自Coinbase 公開上市以來購買並持有Coinbase 股票的每一位散戶投資者的投資都出現了虧損。

相比之下,在所有權經濟中,項目在其生命週期的早期退出其社區,從而使用戶能夠為更大的價值創造做出貢獻並從中受益。 Uniswap 於2020 年9 月推出其UNI 治理代幣,距該協議最初部署到以太坊主網上不到兩年。與Coinbase 的直接上市意味著上市時沒有發行新股不同,60% 的UNI 創世供應分配給了Uniswap 用戶,這種情況在所有權經濟中的項目中很常見。

所有權經濟的未來

劇本仍在編寫中,但有一點是肯定的:所有權正在成為所有類別軟件產品的新體驗的基石。 Web3 最初是第1 層區塊鏈的開發者現象,歷史上大多數創新最初都是面向開發者的。但Chris Dixon 用他的格言預測:“ 最聰明的人在周末做的事情就是十年後其他人在一周內會做的事情” ——所有權現在擴展到各種產品和網絡。

展開全文打開碳鏈價值APP 查看更多精彩資訊