Otherside要打造的是一個Decentralized and Interoperable的Meta平台,就會考慮到土地的平衡性,以及遊戲中用戶體驗的平衡性。

作者:@26x14eth(Twitter ID等同)

原文鏈接:(我們都錯誤的判斷了土地和Otherside的格局)

1、迪士尼2022年預測有約35億美元的淨利潤,約佔總收入的5%,目前市值超過2000億美元,相對於2022年的淨利潤預測有約57倍的市盈率。 Yuga Labs的2022年預測有4.55億美元的淨利潤,約佔預測收入的84.4%,假如用和迪士尼相等的市盈率,市值也有近260億美元,而現在代幣$APE的市值只是140億美元以上。考慮到Yuga處於高增長期,按照預測的今年淨利潤YoY增長率為258%,市場給出100倍的市盈率也不過分,即市值為450億美元左右。

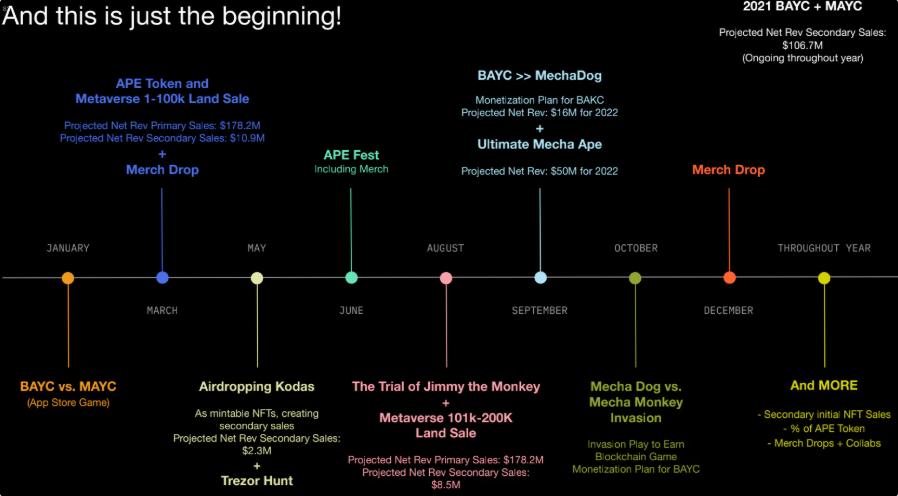

2、在今年5.39億美元收入,4.55億美元淨利潤的預測裡,具體是怎麼樣的收入組成呢?

根據上圖Yuga的白皮書,今年5.39億美元的稅後收入預測裡,BAYC+MAYC的二手交易收入是1億美元左右,今年9月將要推出的MechaDog和MechaApe的收入累計是6600萬美元,兩次土地的發售(一手+二手)的收入總計是3.75億美元,Koda的二手交易收入是200萬美元左右。

3、在此次第一批土地的發售中,Yuga顯然是感受到了市場的超高熱度,305個$APE代幣的購買價格在設計的那一刻,就已經意味著毫無懸念會超過預測中1.78億美元的第一批土地發放的一手收入。 305個$APE對應5.5萬個公售土地(3萬個給BAYC+MAYC,1.5萬個給合作夥伴),累計1677.5萬個$APE,這筆token回流到Yuga手中後將在一年後解鎖。

我為什麼不想用ETH或者美元來計算第一批土地發售的收入計價?因為$APE兌美元的價格是波動的,在第一批土地發售時,它是19美元以上,考慮到今年年底還未解鎖,在財報審計中的體現如果以12月31日為準的話,Yuga有足夠的運營手段來拉高$APE價格。要知道$APE作為發行數量有限的治理代幣,以及Metaverse生態的唯一代幣,潛在的消耗場景是非常多的,很容易拉升。

假設按照白皮書的預測,首批土地收入1.78億美元算,1677.5萬個$APE對應的單個$APE價格是10.6美元,這或許是今年年底前的一個非常堅挺的支撐價了。而按照白皮書的計劃,Play to earn的遊戲模式會在今年10月上線,那在年底之前,由於熱度和代幣消耗,$APE的價格從邏輯上會表現出較大的拉升。而如果我們按照開篇所說,給予Yuga 260億美元的市值,對應的$APE價格應為26美元,那麼第一批土地的銷售收入已經超過4.3億美元了。

4、有Koda的土地價格,現在地板價已經達到30eth,以2750美元的eth匯率來看,即超過8萬美元。但Koda的價值在Yuga官方來看,可能並沒有那麼高,至少連Yuga旗下的狗BAKC都不如,官方的預測,Koda的二手交易收入也就200萬美元,假設Yuga在每筆二手交易裡的版稅收入是5%,那交易額是4000萬美元,按照同樣的2750美元的eth匯率計算,也就1.45萬個eth的二手交易額;如果版稅只收2.5%,對應二手交易額也不過接近3萬個eth,這對應1萬個空投的Koda在普通的PFP類項目上都不算突出。

如果Yuga賦予了Koda很特殊的價值,會在白皮書裡預測的這麼離譜麼? Trezor Hunt,或許是賦予Koda的一個最大的職能。總而言之,在Yuga看來,不會將Koda的位置放置於BAYC、MAYC、BAKC這些凝聚了community的IP形象之上,也不會將Koda打造成遊戲數值上的破壞者。

5、Otherside到底會怎麼玩?從白皮書的Road Map上看,會有Play to Earn的NPC入侵模式,也會進一步商業化BAYC和BAKC。但如果只是這樣的Gamefi,未免我們遠遠低估了Yuga的格局。無論是從官方24小時的火速開圖速度,還是從Improbable CEO透露,Otherside已經完成了1.5萬人同時在線交互的測試來看,Yuga並不是給用戶交付一個期貨產品,而是已經深思熟慮、歷時開發已久的成熟產品,只是上線的節奏在有意的控制罷了。

就算是要做自己的公鏈,也是蓄謀已久,以太坊擁堵和Gas War,則只是Yuga為了“出師有名”而藉用的一個事件道具而已。事實上,Yuga已經在白皮書上多次強調,他們做的不是一個和市面上類似的Metaverse,而是一個Interoperable Gaming Metaverse。

怎麼理解Interoperable呢?第一個緯度是人物形象層面,Otherside會開放一個3D人物形象編輯器,給到第三方開發者,這些開發者可以是不同的PFP NFT的發行商。第二個緯度是遊戲玩法層面,不同的遊戲開發商可以成為Otherside的合作夥伴,基於Otherside打造的統一世界觀、土地素材來進行玩法開發。而Yuga只需要不斷的賣地和抽水就好了。這也印證了Yuga在收入結構上,並沒有把Play to Earn的收入在財報預測中有任何的體現。

這就像早年的Facebook,在那個SNS和web 2.0的概念定義時代,Facebook只開放自身的關係鏈,來引入第三方開發者在平台上開發各種不同的social game,今天100億美元市值的Zynga正是在當年伴隨著Facebook的平台而生。事實上,Yuga也並沒有自己做遊戲。 Otherside即將上線的一些遊戲玩法正是來自Animoca、Nway、PeopleFun等一系列遊戲公司的合作。是不是從某種程度上講,Otherside更像是Web 3元宇宙版的Facebook,而整個Yuga才是迪士尼呢?

6、不要小看邊遠的土地。 Otherside要打造的是一個Decentralized and Interoperable的Meta平台,就會考慮到土地的平衡性,以及遊戲中用戶體驗的平衡性。離遊艇俱樂部近的內環,它在商業上有meme情緒和眼球效應,能吸引傳統品牌方的入駐。但更多的資源地,Yuga會把它放在遠方。

如果要考慮開放世界、遊戲玩法的生命力和長周期,社交性和打鬥之外的土地經營必不可少,這些玩法會類似農場題材,離不開土地的資源性交易,而這些又會為玩家創收$APE。除了資源之外,一些特定區域或許還會有“傳送門”便於用戶快速抵達,這些“傳送門”所在的土地,也具備一定的流量價值。保持神秘性、不解釋,是Yuga的一種作風,在土地發售前的不對稱認知和meme情緒下,不要盲從,不要輕易丟下手上的地。或許,還可以逢低掃地板。

展開全文打開碳鏈價值APP 查看更多精彩資訊