來源:LightSpeed India Partners的觀點

編譯:阿法兔

2020年,從加密市場來看,整體市場是向上走的,特別是9月,美國、印度、東南亞、韓國等市場的投資者對市場起到了一定推動作用,BTC價格2021年10月達到峰值。全球Crypto月交易量在2021年也大幅增加,從2020年第一季度的271億美元,增長到2020年第四季度的793億美元,到2021年5月達到峰值,如下圖所示。

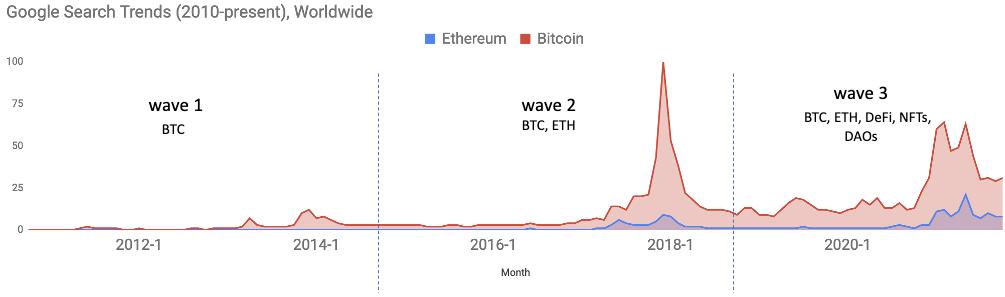

如果從歷史上來觀察加密貨幣生態系統,市場熱度經歷過巔峰,也有過低估,目前已經經歷了兩波,其中包括很多炒作和噪音。目前,2021年末,我認為正處於第三波中。但是有一點要注意,在整個歷史過程中,在所有的炒作和噪音之下,也有其中有意義的生態系統一直在悄悄地、逐漸走向成熟。

因此,在過去的幾年裡,我們認為,加密領域的機會已經擴展到其他領域。特別地,我們看到一系列高度多樣化的機會,包括屬於個別區域性的機會,以及NFTs、遊戲、DAO、DeFi、錢包、區塊鏈基礎設施,還有其他很多很多。綜合來看,新的變化也在出現,例如部分地區的資本、人才和監管部門對這一快速興起的領域態度發生了變化,我們正處於在一個新的階段。

1.從全球資本市場的趨勢來看,現在有比以往更多的資本流向Web3,可以逐步看到全球的大公司融了大額資金。例如FTX(13億美元)、BlockFi(3.5億美元)、Paxos(3億美元)、Blockchain.com(3億美元)和BitSo(2.5億美元)。印度尼西亞的Pintu(3500萬美元)、印度的CoinDCX(1.1億美元)和CoinSwitch(3億美元)等區域性的領軍者,也在2021年融了大量資金。

在全球範圍內,2021年上半年有超過80億美元的投資流入加密貨幣和區塊鏈公司,而2020年全年只有約4億美元。這種擴張,部分源於資本區域和機構多樣化,特別地,印度的資金增長尤其強勁,整個2021年到11月為止,印度地區加密貨幣創始人融資超過5億美元,而2020年只有3700萬美元。

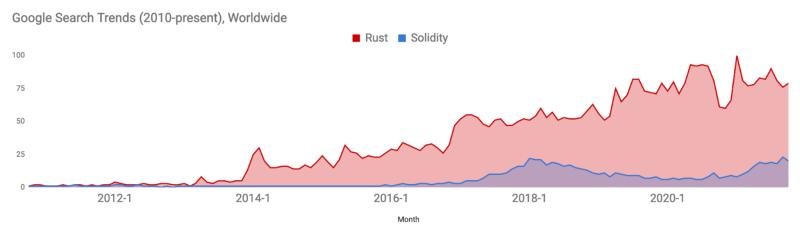

2.從人才方面來看,Web3領域正在開始吸引有經驗的和新的開發人員,從技術工程上,在更短的時間可以編寫更多以及質量更高的代碼。在全球範圍內,Rust和Solidity發展的態勢總體不錯,特別是,印度已經成為區塊鏈人才的發展溫床。

在LinkedIn上,印度目前就有超過1萬個”Blockchain開發者”的職位空缺,而美國有3萬個。幾年前,這個數字最多只有100多個。

3.在美國、亞洲、印度和印度尼西亞等國家地區,加密領域監管成為主流機構關注的重要部分。在印度,2021年與2018年監管環境有所不同,2018年加密貨幣交易所會受到質詢,不過目前的CoinSwitch和CoinDCX,已經開始邀請寶萊塢明星作為品牌大使。印尼采取了對Crypto規劃監管框架的立場,印度最高法院對加密賽道的態度也有一些變化。

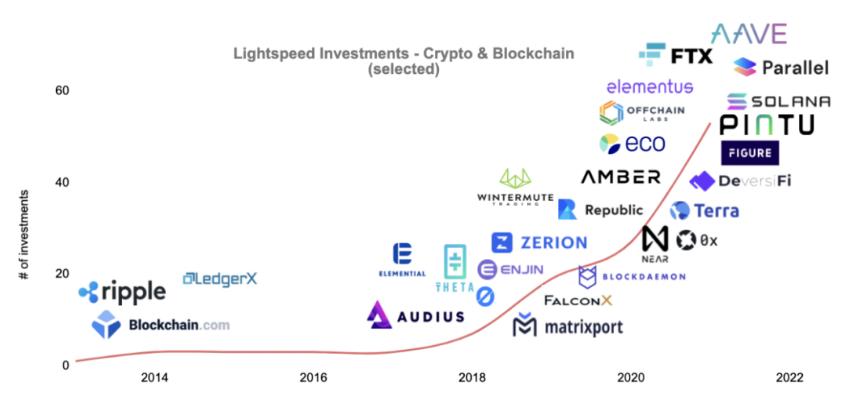

光速印度從2013年開始就一直活躍在這個類別,以投資Blockchain.com開始了Crypto佈局。 Blockchain.com是全球加密服務的領導者,也是市場上領先的BTC錢包,佔所有BTC鏈上交易的35%以上。

自那時起,光速印度已經直接或間接投資了50多家領先的公司,涵蓋了所有類別的Web3項目,包括世界各地的經紀商、做市商和交易所,如Pintu、Amber、Wintermute和FTX;DeFi產品,如Aave、0x、Zerion、Parallel;以及L1和L2,如NEAR、Theta、Terra、OffChain Labs/Arbitrum等等。

光速是全球投資者,但這篇將重點介紹光速在印度和東南亞的具體工作和市場地圖,印度和南亞是加密和區塊鏈技術的最活躍的地方之一。儘管美國等先進的加密經濟體正從零售性質的交易,轉向更多的機構交易,但是在新興的加密貨幣市場上,僅由DEXes(去中心化交易所)和CEXes(中心化交易所)所提供的Peer to Peer交易,就還有很大的空間。

部分地區存在許多有利條件、包括貨幣貶值和過去數年年股市表現不佳,也導致許多年輕人選擇新興領域。根據Chainanalysis 2021年發布的全球加密採用2021指數中,越南和印度分別列為第1和第2名,巴基斯坦、泰國和菲律賓也在前15名。

區塊鏈基礎設施

區塊鏈的核心特徵,實際上是具備獨有特性的數據庫,此外、不可篡改、可信、開源、開放都是區塊鏈的特徵。因此,它們會遇到與其他數據庫相似的問題:可擴展性、安全性、性能問題等。

不過,在區塊鏈發展的早期,我們每秒只能向區塊鏈賬本寫入幾筆交易,但隨著生態系統的擴大,速度也加快了不少,今天主Layer 1 上的每筆新交易速度都快了不少,這意味著發展和進步。

此外,鏈上擁堵的時期,增加了每筆交易的成本(”GAS費”)。為了解決這個問題,很多公司正在開發新的Layer 2和側鏈解決方案,然後批量寫入交易後的數據到主區塊鏈上。因此,這種思路有助於減少了擁堵,也降低Gas費用。 Polygon和Arbitrum是以太坊生態系統中L2/側鏈解決方案的例子。

雖然L2解決了底層L1區塊鏈的擴展和成本問題,但也有一些新的的L1正在建立,以解決運行在區塊鏈上的不同需求。

今天,以太坊擁有世界上最大的開發者社區,和用戶粘性,2021年底,有約400多個應用程序建立在以太坊上。然而,隨著其他Layer 1不斷吸引開發者在各自的網絡中構建應用程序,這反過來又會繼續吸引用戶進入新的網絡。

Binance Smart Chain(BSC)、Solana、Avalanche和Cosmos。每個L1區塊鏈的架構都有獨特的優勢,以太坊是第一個提供智能合約功能的開源區塊鏈,並對安全性進行了優化;Polkadot對跨鏈通信進行了優化;BSC對低費用進行了優化;Avalanche對時間到實體進行了優化;Solana對高交易量進行了優化。

其他專門的用例,如區塊鏈遊戲(或”NFT遊戲”),也有必要開發專門的L1。例如,Axie Infinity:一家位於SEA的流行遊戲公司,最近將他們的遊戲從Ethereum重新推出到他們自己的側鏈Ronin上,以便降低交易費用並提高性能(筆者註:儘管前段時間Ronin出了一些問題,但是不能否認這種創新性質的探索)

LightSpeed India Partners的觀點

L1替代方案和L2解決方案以及Web3的其他構件,是基礎設施的關鍵領域,可以帶來更多有趣案例出現在區塊鏈之上。

隨著不同的L1和L2的規模擴大,廣泛的區塊鏈基礎設施/中間件和開發工具將會構建出真正的生態,可以提供集成以實現資產、信息、通信的相互轉移。這也是目前投資方面最活躍的一個領域。

隨著互聯網從Web2.0到Web3的轉變,是不是意味著很多目前通過互聯網工作的部分需要為Web3而重建?

這是否意味著我們需要重建整個web2.0的堆棧?從所有的硬件,到存儲和網絡基礎設施,操作系統,數據庫,中間件,以及最後的應用程序?

也許不一定,但我們肯定會需要一個混合的通用和特殊用途的架構,以使Web3產品從Web2.0逐漸發展出來。我們已經在Web3的數據庫層——L1和L2方面看到了很多創新。在存儲方面,Web3正在轉向去中心化的平台,如Filecoin、Arweave和Arcana網絡。網絡基礎設施的各個部分正在逐步變得去中心化。例如,ENS、Handshake正在建立分散的DNS。像Audius、BitClout和Braintrust這樣的應用正在分別建立Spotify、Twitter和Upwork的去中心化版本。

區塊鏈基礎設施是建立這個新興生態系統的核心和關鍵的機會。有了加密領域的Token/貨幣經濟學,終於有可能在Web3的所有層面上調整激勵機制,並以去中心化的方式解決信任和質量問題。很期待看到這一類的創新:

例如:

如何將分析和人工智能帶入有效的去中心化(而且往往是加密的)數據集?

如何搜索和索引這個新的世界?

如何解決分配問題?

Web3的每個用戶現在都會在一系列的錢包中持有幾十個(或幾百個)Token,並有復雜的密碼,然後使用幾十個dApps?

一個人到底能成為多少個社區和DAO的參與者?

這些都是將在未來十年內會得到解答的一些基本問題,我們將堅定地支持那些正在解決這些棘手挑戰的創始人。

關於NFT

認知NFT的最簡單方式之一:一種區塊鏈原生文件格式,但是它進一步繼承了區塊鏈資產的典型屬性:所有權、最早的所有權/交易流動記錄,以及與資產相關的價值lineage( ownership status, prior ownership/transaction lineage, as well as lineage of value associated with the asset )——所有這些都是公開和透明的的。

可以認為NFTs是一種將各種數字和實物資產代幣化並放在區塊鏈上的方式,但特點是NFTs是一種人們在數字世界可以進行炫耀的新方式。

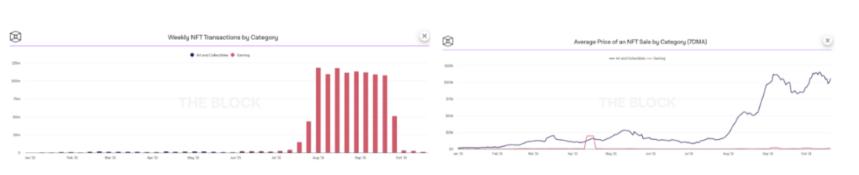

NFT自2015年以來一直存在,但最近市場比較熱鬧。 OpenSea,世界上最大的NFT市場,將在2021年10月超過100億美元的累計交易量。注意,OpenSea在2021年7月才突破了10億美元的累計交易量,這種增長非常驚人的。通常,我們看到NFTs被用於數字藝術(藝術家創作和生成)、流行文化(舊的備忘錄被作為NFTs出售)、體育時刻(NBA的頂級鏡頭)、遊戲,甚至生活體驗(創作者為粉絲錄製獨特的一次性視頻)。如圖所示,雖然NFT交易量最初由藝術/收藏品主導,但最近與遊戲相關的NFT已經開始在NFT社區內看到強有力的應用。

這可能是NFT生態系統中出現的最有趣的消費性應用之一。像鏈遊(或”P2E “遊戲)這類型的遊戲結合了區塊鏈技術,允許玩家將游戲中的物品作為NFT來鑄造和交易。然後你可以在遊戲內的鏈上交易這些NFT,甚至通過Token化在DEX或CEX上交易。

雖然大部分藝術NFT的交易量與少數高價和搶手的NFT/NFT收藏品有關,但到目前為止,遊戲NFT的交易量佔了很大的份額,儘管平均價格很低。正是遊戲NFT的這種大眾化的吸引力和可及性,讓整個市場非常興奮。

雖然早期的區塊鏈遊戲,如Gods Unchained(ImmutableX)、Crypto Kitties(Dapper Labs)、Decentraland、the Sandbox等,在NFT/Token銷售方面取得了不同程度的成功,玩家參與度普遍較低,但鏈遊隨著Axie Infinity的爆炸性增長達到了主流關注,這是一款PokemonGo風格的收藏品遊戲。

2021年6月,Axie Infinity的拐點出現了,來自菲律賓的遊戲玩家群體不斷壯大,流媒體在Twitch上獲得了關注,最重要的是,團隊決定將游戲從以太坊重新推出到他們自己的側鏈上,稱為Ronin,以降低交易費用並提高性能。在Axie之外,像SoRare這樣的公司已經利用NFTs在遊戲中創造了一個新的例子,通過收集的NFTs的潛在資本增值來解鎖玩家的獎勵和收益。

LightSpeed India Partners的觀點

在過去的2021的幾個季度裡,整個NFT生態系統得到了巨大的發展。我們對創作者/藝術家、遊戲玩家和加密愛好者對這一類別的興趣和流動性增加所帶來的變化感到興奮。

為了推動生態系統的發展,需要提升一鍵式體驗,讓下一個10億用戶能夠輕鬆地創造、鑄造、和在NFT世界漫遊,不論是產生NFTs收益的工具,亦或整合NFTs在現實世界中的有趣用途,還要保護用戶免受NFT欺詐/釣魚攻擊,以及構建NFT SaaS工具,讓品牌建立社區並與他們的受眾聯繫。

在NFT遊戲方面,考慮到勞動力套利,各種”P2E “的用例正在出現,對印度和東南亞市場尤為重要。像Yield Guild這樣的平台在建立P2E運動中處於早期領先地位。就像正在發生的從Web2.0到Web3的轉變一樣,我們相信在未來的十年裡,將會有一個從集中式遊戲到去中心化遊戲的轉變,這需要對遊戲堆棧的各個部分進行重新規劃。從遊戲引擎本身開始–像Ember Sword這樣的遊戲建立了自己的遊戲引擎–一直到用於加密貨幣經濟、市場、公會、NFT整合等的各種插件。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:阿法兔