現代金融交易體系,甚至整個貨幣體系,都可以說是圍繞「提升市場交易的流動性」而不斷演變和創新。這一點對於去中心化金融(DeFi)而言也不例外,我們視流動性為「價值傳導機制」,整個DeFi發展的本質可以說是圍繞Token流動性問題展開。

從DeFi 1.0到DeFi 2.0,從率先提出AMM自動做市商機制的Uniswap到引入治理代幣veCRV機制的Curve,各個階段誕生的各個項目都在提高Token流動性及資金效率方面提出不同優化、或者創新的解決方案。

本文旨在通過回顧DeFi發展過程中的Token流動性解決方案,探索捕捉未來DeFi 2.0發展趨勢:面對百花爭艷DeFi賽道,旨在解決Token流動性問題的解決方案層出不窮,市場目前存在海量LPToken,但我們應該意識到它們都還沉睡在流動性礦池中,並沒有得到有效利用。

因此在可以預見的未來,能夠釋放更多的流動性的LPToken衍生品賽道將是整個DeFi行業中下一個非常火爆的風口,而旨在釋放長尾LPToken流動性的多鏈聚合DeFi項目Amara Finance值得關注。

對於DeFi來說,Token流動性有多重要?

在傳統金融市場中,貨幣的流通能力可以簡單的理解為:貨幣能夠迅速交易,且在流通過程中不發生或盡可能降低價值損失。比如美元,能夠在全球形成大範圍價值共識,能夠在大多數國家輕鬆兌換交易。

區塊鏈技術的出現,讓人們可以使用能夠自由流通的Token,來標記價值或者代表各類資產,將流動性革命帶到了一個新的高度,DeFi的繁榮發展便是佐證之一。

在DeFi中,Token的流動性通常是以交易對的形式體現:Token組成的交易對越多,形成的流動池就越多,應用場景就越廣泛;而每一個流動池的Trading Volume越高,就證明用戶可以非常方便絲滑的交換資產,交易深度就越高。總的來說,Token的流動性就越好。

良好的Token流動性代表著Token擁有更豐富的應用場景和更優的交易深度,如何提升Token流動性對於整個Crypto來說都是非常重要的一個核心問題。

DeFi 1.0浪潮中的流動性解決方案及優劣分析

追根溯源,由Uniswap提出的AMM自動做市商機制可以說是揭開DeFi Summer的序幕:

Uniswap V1版本的AMM機制遵循XY=K的恆定乘積做市商:任何獨立的個體都成為做市商,為交易對資金池提供流動性。交易用戶不再依靠訂單簿報價撮合與對手方交易,而是通過算法自動定價,與資金池直接進行代幣按比例置換而達成交易的目的。

但彼時在Uniswap上面進行交易只有相關的交易手續費,並沒有額外的流動性挖礦補貼,這就導致了一個先有雞還是先有蛋的問題:

用戶為流動性好的Token提供流動性,能夠獲得交易手續費收益。但在為新興代幣提供流動性時,用戶不僅需要先花錢持有相應代幣,還需要承擔無常損失的風險,且獲得的交易手續費也相對較低。在這種低收益+高風險的情況下,流動性提供者為新興項目提供流動性的意願並不強烈,如此一來,新興項目就無法獲得成長。

因此,以Compound和SushiSwap為典型DeFi項目推出流動性挖礦獎勵方案:用戶早期在Compound和SushiSwap提供流動性,可額外獲得COMP、Sushi代幣獎勵提高收益率。這種通過釋放項目本身發行的治理代幣換取早期流動性的方式,早期來說非常成功,大量用戶及資金從Uniswap出走並湧入Compound和SushiSwap。但這種方式在創新之餘也出現了新問題:

用戶因為逐利進入項目,但隨著流動性挖礦獎勵代幣的不斷釋放,市場流通量越來越多,根據供需關係,代幣價格無法維繫到一個相對高位,相應獎勵用戶的APR就會逐步下降,此時逐利而來的用戶大概率會選擇離開,尋找更高的APR。

因此,在流動性挖礦熱潮之後,基於AMM機制框架下,大家繼續找尋關於Token流動性的更優解。

Uniswap V3提出Concentrated Liquidity(集中流動性)全新概念,通過分區間提供流動性來提高資金利用效率,但也帶來了更高的無償損失的困擾;

比如Curve Finance在融合了Uniswap的XY=K恆定乘積公式和X+Y=K一次函數公式,全面優化函數曲線,擁有極低的滑點和手續費,成為整個DeFi世界的發動機和造血機器;

再比如DODO Finance通過引入預言機指導價格並模仿做市商行為,將大量的做市資金聚集在市場中間價附近以提供更加充足的流動性,一躍成為DeFi賽道新興明星項目。

在探索中,DeFi 1.0方興未艾,DeFi 2.0接踵而至。

DeFi 2.0革命興起:更具創新性的流動性解決方案湧現

隨著DeFi賽道發展進入白熱化階段,DeFi 2.0於2021年下半年逐漸被更多人關注。本質上,DeFi 2.0依舊關注Token流動性並旨在提高資金利用效率,但相比較於DeFi 1.0,DeFi 2.0更加聚焦激勵模型的可持續性、更優的可組合性以及更加密原生的組織與治理結構。

算法穩定幣項目Olympus便是DeFi 2.0的創新佼佼者之一。 Olympus通過開放債券市場,用戶可以以更低的折扣購買平台治理代幣OHM,這樣做不僅能夠不斷的為Olympus國庫提供價值支撐並吸引更多流動性。而且能夠在用戶和Olympus之間形成一個雙贏局面。這種銷售債券的方式確實為項目早期注入了流動性,但Olympus不斷激勵用戶通過債券或者DEX購買OHM並質押OHM以獲得超高的收益率,這種FOMO色彩濃烈的(3,3)模型並不具備可持續性,當代幣價格下降,收益率下降,用戶和項目損失巨大。實際上,OHM的價格也像過山車一樣,從高點1400跌到現在100左右。

而上文我提到的DeFi世界的發動機和造血機器Curve Finance,它的成功不僅在於其VE模型,更在於與Convex形成一套組合拳。用戶可以鎖倉自己的CRV代幣變成veCRV以獲得長期更高收益,但鎖倉期有可能長達四年,這四年中veCRV代幣流動性幾乎為零,這會讓用戶錯失自身流動性資金收益並承擔更多額外風險。

Convex的出現便是為了解決ve Token的流動性問題。 CRV的持有者可以在Convex上質押CRV並獲得cvxCRV,Convex平台會自動將獲得CRV代幣在Curve上進行鎖倉從而獲得協議掌握的veCRV代幣,因此cvxCRV代幣也可以被稱為可流通代幣化的veCRV。持有治理代veCRV發Convex可以通過「賄選」操作獲得更多CRV代幣獎勵,從而進一步通過治理代幣釋放流動性。從Curve在整個DeFi市場的亮眼表現來看,這一機制可以稱之為目前目前階段最成功的案例之一。

最後值得一提的是izumi Finance。它其實可以稱之為一個所有流動性解決方案大融合的項目,集Uniswap V3分區間提供流動性、可編程的流動性管理協議、VE模型等玩法於一身,大大提升整個資本的利用效率。

賽道前瞻:聚焦長尾LPToken的衍生品市場大有可為

如果從Uniswap算起,短短兩年多時間裡,DeFi正在以令人吃驚的速度迭代更新,創意迸發,日新月異。 DeFi可以說完美詮釋了我們之所以熱愛Crypto這個行業的種種理由。

在可以預見的未來,DeFi賽道對於Token流動性的探索遠未結束,而在我們對DeFi的未來發展抱有極大期待的同時,我們不得不承認,目前市場中存在海量LPToken,但它們都還沉睡在流動性礦池中,並沒有得到有效利用,而能夠釋放更多的流動性的LPToken衍生品賽道將是整個DeFi行業中下一個非常火爆的風口。

基於此判斷,旨在釋放長尾LPToken流動性的Amara Finance獲得野蠻生長,並逐漸活躍在大家眼前。

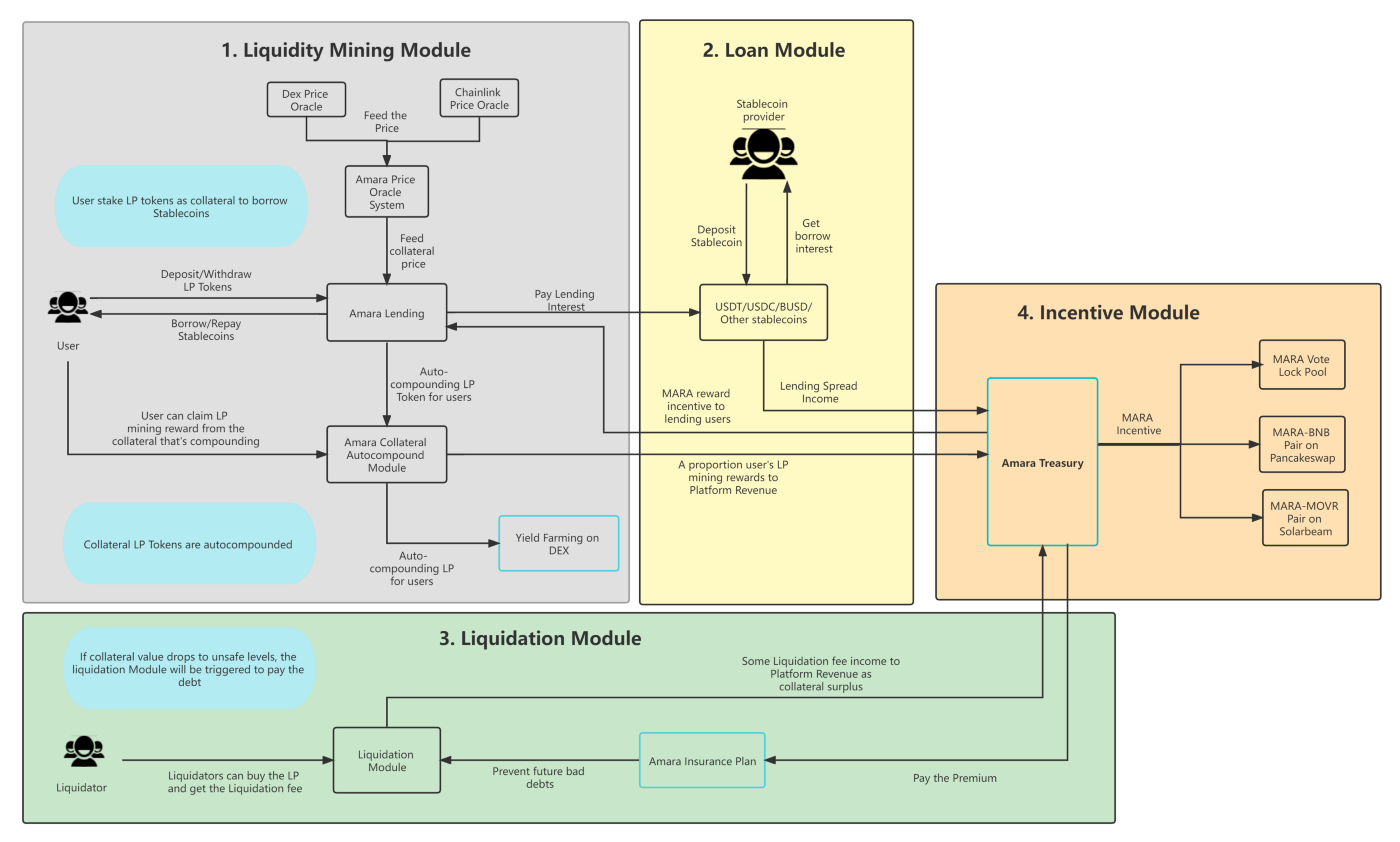

簡單來說,Amara Finance 是首創的多鏈部署DeFi 2.0 借貸協議。目前長尾LP資產只能進行流動性挖礦,並無其他可應用場景,所以資金使用效率非常低,與USDT高達80%以上的使用率相比,大多數長尾LP資產甚至不足2%。因此Amara Finance認為,以長尾資產借貸的合理場景應該是,使用優質長尾資產,在滿足資產安全的條件下借出穩定幣,因此推出LP流動性借代協議AmaraLend。

在AmaraLend,用戶可以將其在進行流動性挖礦的長尾LP存入Amara平台,在不影響流動性挖礦收益的同時,借出Amara市場中支持的算法穩定幣,為用戶創造更高的APY,並創造性的釋放了LP的流動性。

但長尾LP資產作為藉貸抵押物的一大弊端在於,長尾LP資產的價格波動十分劇烈。為解決此問題,Amara支持的長尾LP中含有一半價值的主流幣種,所以資產的波動性會降低幾乎一半,很大程度上解決了價格波動風險問題,同時可藉幣種是算法穩定幣,兩者風險與深度幾乎匹配,將避免一定的作惡風險。

AmaraLend的運作機制及發展優勢,可以通過以下非常簡單的例子體現:

假設小A 有1000 美元USDT-BUSD LP ,他可以通過質押LP 獲得10%左右的流動性挖礦獎勵。如果這時市場上突然出現新的投資機會,而他沒有任何其他儲備,他將面臨以下困境:要么賣掉LP損失10%的投資匯報,或錯過此投資機會。

而在AmaraLend,這一切遠不止於此:

首先,小A 可以將手中1000 美元的USDT-BUSD LP質押到Amara 平台,Amara 平台會每半小時幫助小A將流動性挖礦獎勵出售為等值的USDT 和BUSD並配對成LP進行複投,從而實現從10%左右的流動性挖礦收益提升到15%左右的複投收益;

其次,小A可以押自己存入的LP,借出AmaraLend平台的算法穩定幣USDA。值得一提的是,用戶存入的抵押LP 在每時每刻複利,所以抵押物的價值也在不斷增加,並且用戶的LP 挖礦收益會遠高於借貸利息,所以體驗上會與無息借貸幾乎相同。另外USDA也可以繼續參與經濟模型中的其他循環賺取收益。

緊接著,當小A借出穩定幣時,除了獲得流動性挖礦獎勵之外,還能夠獲得Amara Finance平台的借貸激勵。根據借入數量佔總借入數量的權重,小A將可獲得額外的MARA Token獎勵。

最後,如果小A的抵押LP 價格低於清算價格,那麼則會觸發清算,清算所得債務將償還借款用戶,同時清算人將獲得清算獎勵。

如此一來,在流動性挖礦、复投、穩定幣借貸、清算機制等一系列的打法之下,Amara Finance便為被市場視為「沉睡資產」的長尾LPToken構建了多樣的應用場景。這一方面釋放了LP的流動性,另一方面幫助用戶實現了更高收益率。

但Amara Finance對於DeFi的探索深度遠不如此,除了AmaraLend,Amara Finance還擁有另外兩大核心DApp:

基於Chainsafe方案的多簽跨鏈橋AmaraLink

AmaraLink是Amara Finance多鏈發展的戰略計劃之一。在未來的DeFi場景中,隨著應用型公鏈的崛起,跨鍊是剛需。因此Amara Finance將立足波卡生態,逐步實現橋接ETH、Polygon、Solana、BSC等流行的公鏈,成為多鏈聚合DeFi平台。

全球網關支付協議AmaraPay

用戶可以在全球合規地區實現當地貨幣與數字資產的兌換,打通了傳統金融與區塊鏈金融之間的界限,實現了傳統金融與區塊鏈金融低摩擦,高效流轉。

進入2022年,憑藉創新的產品設計,精細化的運營思路,Amara Finance生態規模快速擴張:鏈上交互數據突破百萬,全球社區成員10萬+,並擁有300+覆蓋全球80個國家和地區的大使。未來,Amara Finance還將在長尾LPToken細分領域紮穩腳跟,繼續探索前行。

結語

在本篇文章的最後,我希望引用英國財長John Glen發表的一篇關於區塊鏈/金融科技的演講:

We’re on the cusp of something important.

We have the opportunity to shape and lead it

And that is what we’ll do

我們正處於某些重要事情的風口浪尖

我們有機會塑造並且領導他們

這就是我們所應該做的

對於整個DeFi市場而言,最忌諱的莫過於刻舟求劍,因為這個市場正在以驚人的速度成長。從Uniswap第一代的流動性解決方案,到TOKEMAK、Convex等創新機制的出現,期間不過短短兩年。這樣的發展速度與創新能力,一方面吸引了更多人加入DeFi,另外一方面也離不開像是Uniswap、DODO、Olympus、Curve、Amara Finance等一眾行業優質項目的探索與努力。

我堅信未來圍繞LPToken流動性的賽道將被越來越多人關注到,也期待擁有先發製人優勢及精巧模型設計的Amara Finance能夠在DeFi 2.0市場的角逐中脫穎而出。