原文鏈接

本季度,Solana 的網絡使用量、開發人員活躍度、網絡基礎設施和整個生態系統都經歷了持續增長。 Solana 還經歷了網絡性能挑戰和財務業績下滑。 2 月份Wormhole 橋被黑客攻擊之後,Solana 網絡性能進一步下降。到本季度末,Solana 成為二級NFT 銷量排名第二的公鏈,僅次於以太坊。 Solana 的增長戰略圍繞著改進用戶訪問和用戶體驗、尋求戰略投資和合作夥伴關係以及擴展到多個新興領域。核心平台優化和Neon EVM 層的重大技術進步即將到來。

包括Solana 在內的多個Layer 1 網絡在2021 年經歷了高增長。隨著Wormhole 和Allbridge 等跨鏈基礎設施的推出,數十億美元流入Solana 生態系統。像Phantom 錢包這樣的自我託管解決方案使數百萬用戶能夠自我託管他們的資產,從而進一步促進增長。其他增長動力包括備受矚目的合作夥伴關係(即FTX、Circle)和專注於DeFi、GameFi 和Web3 的激勵計劃。隨著用戶和開發者進入生態系統,Solana 在每日用戶、交易、收入、鑄造NFT、總價值鎖定(TVL) 和市值方面創下歷史新高。不過,在2021 年下半年遇到網絡性能問題後,目前還無法預測該網絡在2022 年的表現。

2022 年第一季度,Solana 在某些方面持續增長但也面臨著挑戰和下滑。儘管某些指標一度出現波動,但到本季度末,網絡使用、財務業績和網絡基礎設施都趨於穩定。第一季度的業績中有幾項發展:包括新的NFT 和不斷增長的NFT 市場,銷售額達到十億美元;DeFi 應用程序的多樣化;用戶體驗的改進,例如Phantom 移動錢包;以及在DeFi 以外的多個領域推出新應用程序。

Solana 在2021 年下半年的成功帶來了持續到第一季度的成長之痛。 2 月,生態系統經歷了Wormhole 黑客事件,導致120,000 ETH 的損失(隨後補充)以及整個季度網絡性能下降的進一步實例。 Solana 團隊優先考慮制定緩解策略以防止未來出現問題,並且繼續執行增長戰略,以確保在第二季度的持續增長。

網絡概覽

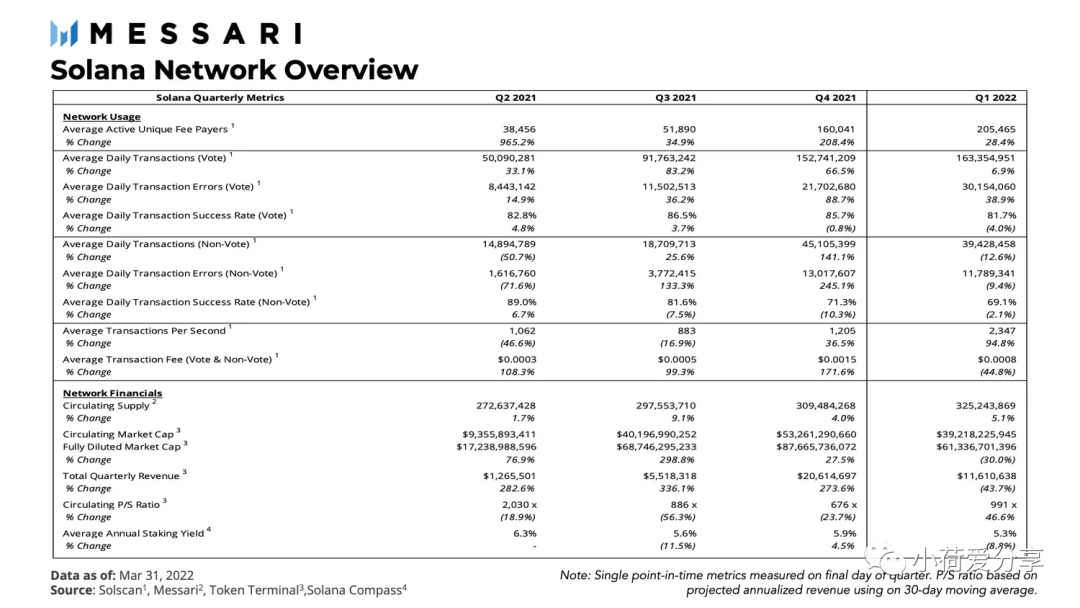

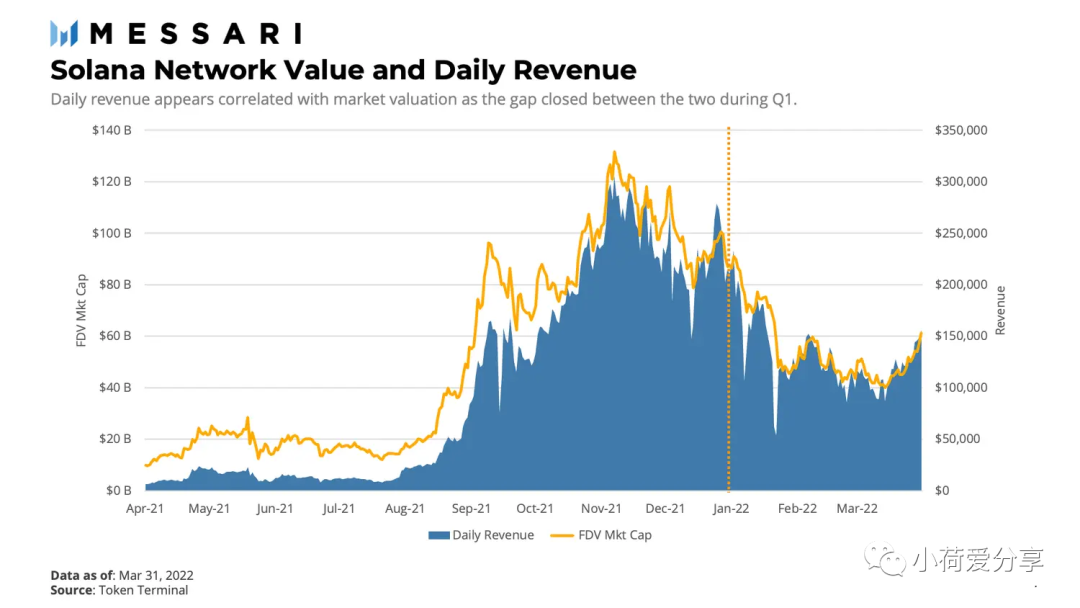

與上一季度相比,Solana 的網絡和財務指標出現了截然不同的趨勢。雖然市值和收入分別下降了30%和43.5%,但在網絡使用方面卻保持了持續的上升趨勢。具體表現為平均活躍的獨立付費用戶(+28.4%)、每秒平均交易(+94.8%)和日均交易總量(+4.2%)。直觀地說,創收的下降(以用戶的交易支出衡量)反映了平均交易費用的下降(-44.8%)。網絡性能的下降也給收入帶來了巨大的下降壓力,因為在網絡擁堵期間,每日收入出現了急劇下降。

由於收入下降的速度快於市值,市銷率(P/S)呈上升趨勢,從676倍上升到991倍。與上一季度不同的是,網絡使用量保持增長但是財務業績卻下降了。

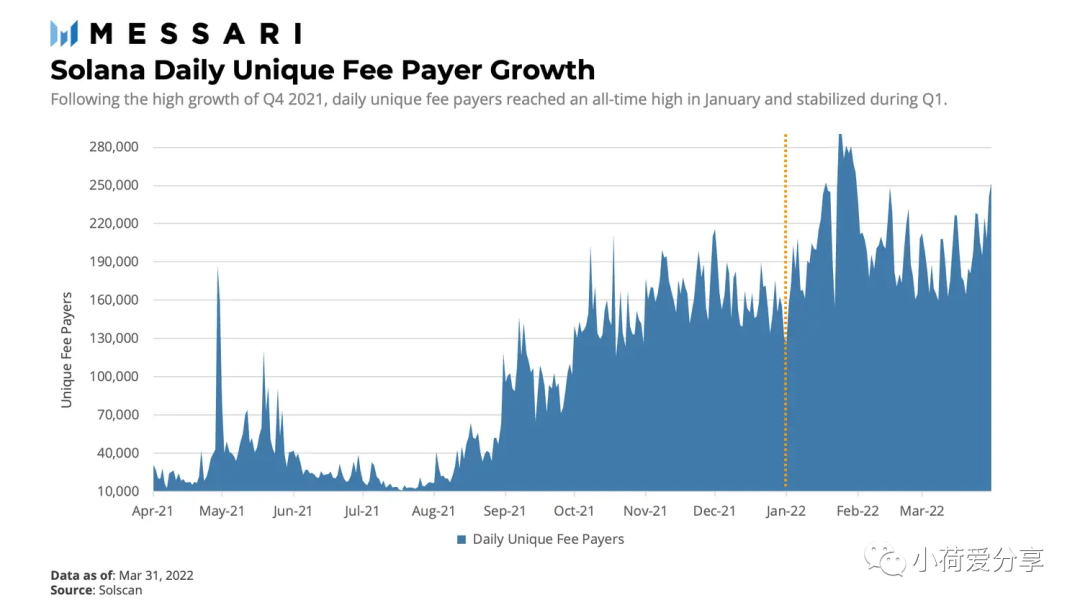

每日唯一付費者指標包括每天至少為一項交易付費的唯一賬戶的數量。隨著網絡使用量繼續上升,1月份唯一費用支付者達到280,000人的歷史新高,甚至比2021年第三季度的全部付費者還要多,當時Solana網絡的市值和收入也有三位數的百分比增長。該網絡在第四季度平均約有16萬獨立付費者,在第一季度穩定在約20.5萬。獨立付費者的增長與NFT和NFT銷售的增長、應用的推出和交易的增長是一致的。

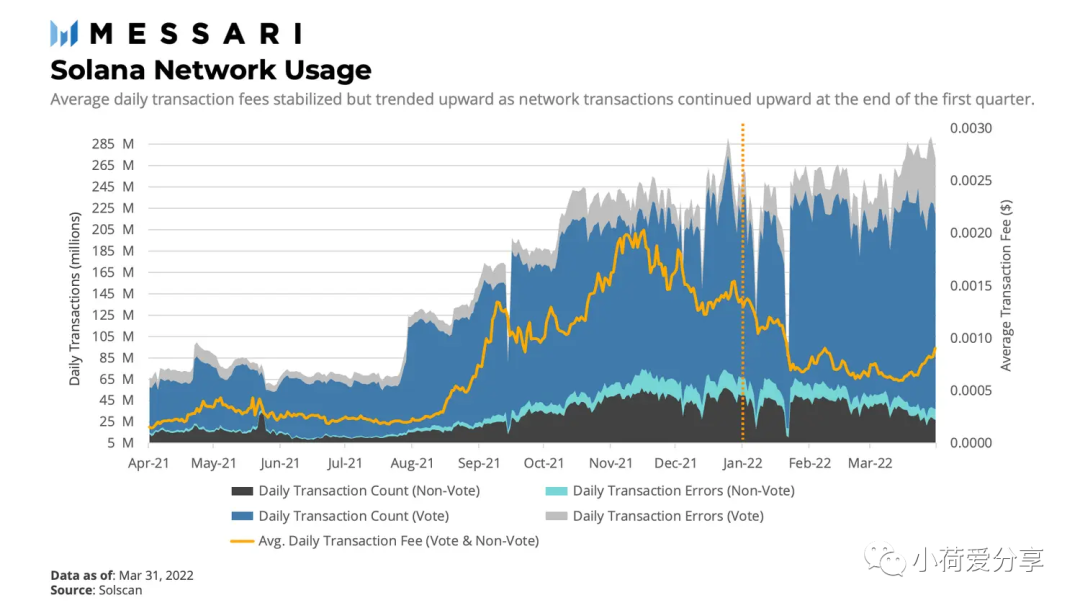

Solana上的交易可以分為兩類:1、共識;2、代幣轉移和智能合約邏輯。 Solana的PoS共識過程與其他智能合約平台不同,因為其共識的投票被登記為鏈上事件。非投票交易類似於EVM交易計數,代表網絡上的實際經濟活動。

與第四季度一樣,網絡上的總交易活動遵循了與每日唯一付費者增長相似的模式。只是由於1月上旬和中旬出現的與網絡性能下降有關的異常情況而有所偏離。 Solana的日均投票交易從上季度的1.52億上升到第一季度的1.63億。然而,日均非投票交易從上季度的約4500萬下降到約3900萬。

如果網絡上的驗證者數量增加(第一季度確實如此),那麼即使非投票交易保持不變,投票交易的數量也會上升。正如本報告後面所強調的,Solana DeFi生態系統在本季度收縮,可能導致了非投票交易的下降。然而,總的來說,隨著驗證人數量的增加,每日總交易量繼續呈上升趨勢。

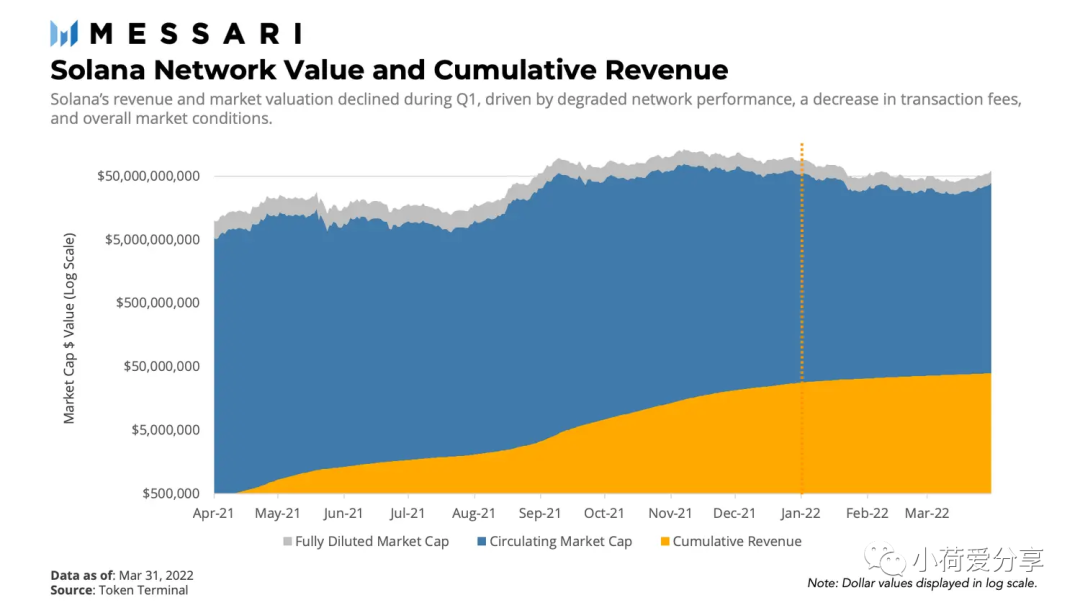

隨著每日獨立簽名者和總交易量的增長,累積收入在每日收入下降後有所下降。儘管季度收入下降了43.5%,但累計收入在網絡完全攤薄的市場價值(FDV)中成為更重要的一部分。從這個角度看,累計收入佔FDV的比例是去年的15倍,這表明網絡使用量和收入等基本面因素正在與市場價值更趨一致。

儘管基本面指標正在成為市場價值的更大一部分,但問題是基本面和市場價值之間的差額在統計學上有多大。考慮到這一點,隨著基本面價值(相對於投機性價值)成為市場價值的更大部分,基本面使用量和市場價值之間可能存在強烈的相關性。

最值得注意的是,每日收入的波動和趨勢通常伴隨著FDV的變動。流通市值和價格之間也存在同樣的關係。此外,在第一季度,每日收入和FDV之間的差額收緊,收入偶爾的高峰和下降伴隨著FDV的高峰和下降。同樣,這種相關性可能表明,網絡更接近其基本價值而不是投機價值。

如果這種關係成立,那麼基本面可能與市場價值有顯著關係,否則也可以解釋為網絡價值。因此,與這種關係有關的一個關注領域是網絡可靠性。正如在2021年和整個第一季度所看到的,網絡性能下降會降低網絡使用率,從而減少網絡的持續收入流量。如果Solana繼續經歷性能下降,並持續任何實質性的時間,似乎由此產生的對基本使用的拖累可能會催化波動並拖累網絡價值。

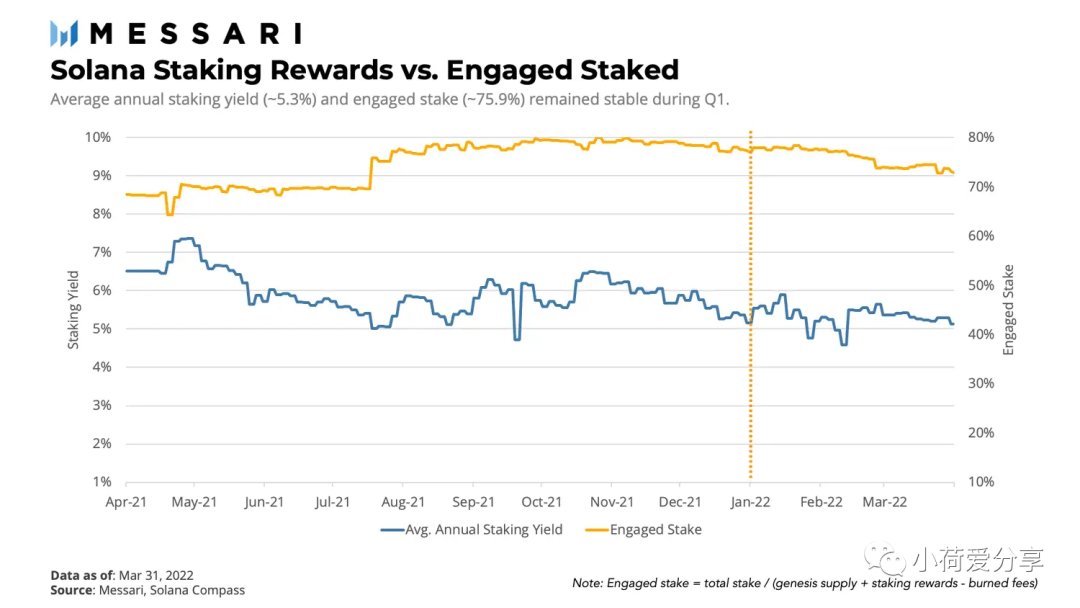

自2021 年4 月以來,參與質押比例和質押收益率一直保持穩定,平均年化收益率約為6%。如果參與的股權經歷波動,那麼收益也會發生波動,但去年Solana 的參與股權一直強勁且穩定在75% 左右。參與權益的穩定性在一定程度上緩解了網絡價值波動,隨著更多驗證者和委託人上線,有利於權益分配和去中心化。

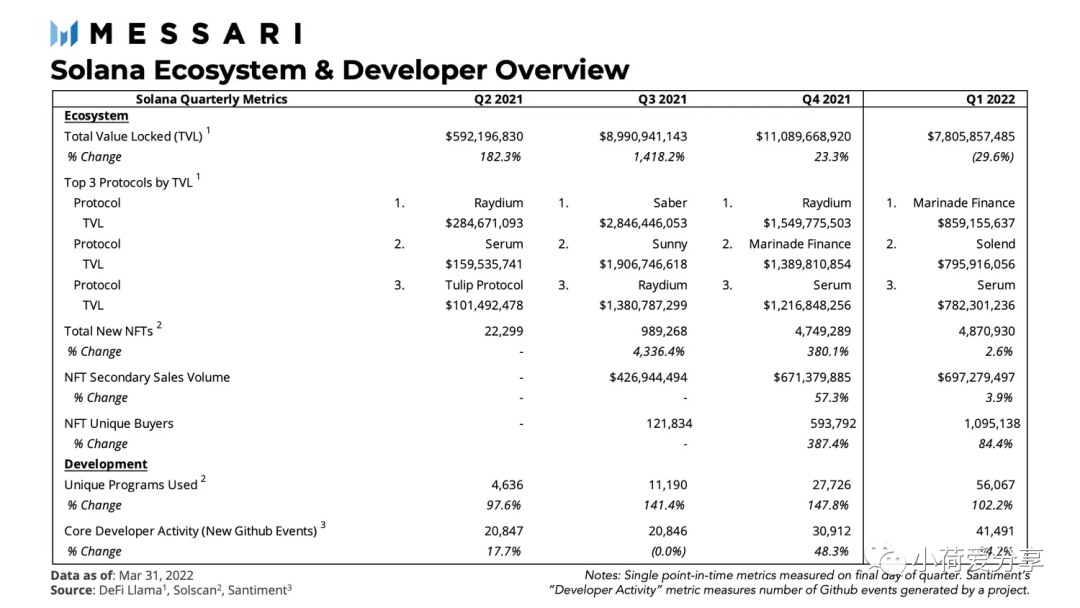

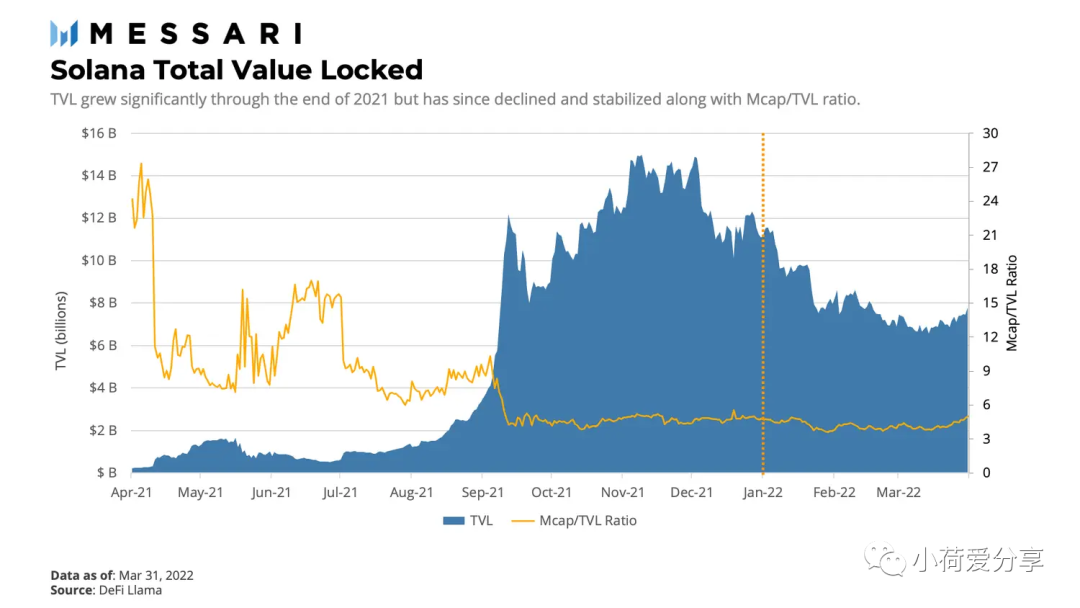

進入2022 年,Solana DeFi 經歷了TVL 的下降(-29.6%),這與許多其他Layer-1 非常相似,但下降速度約為TVL 頂級鏈的兩倍。考慮到這一點,制定了緩解策略以緩解其DeFi 經濟的收縮。其中一種策略來自Serum,它是支持Solana 上大部分DeFi 的中央限價訂單簿。 Serum 在1 月份宣布籌集1 億美元以擴大其業務。

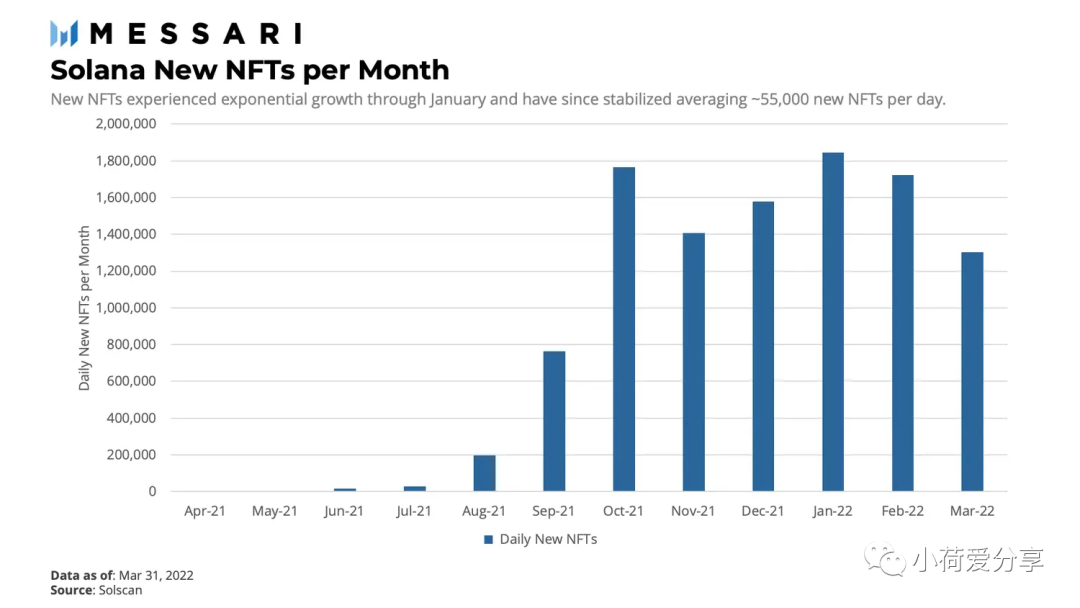

與DeFi 領域不同,Solana NFT 市場在第四季度呈指數增長後繼續加速增長。新項目的數量、二級銷量和獨特的NFT 買家推動了這一增長。總的來說,Solana NFT 的總銷售額在1 月中旬超過了10 億美元。

如果不是因為DeFi 行業的橫向擴張,TVL 的下降幅度可能會更大。 Solana 的DeFi 生態系統總體下降幅度低於頂級DeFi 協議Marinade Finance (38%)、Serum (39%) 和Raydium (53%)。他們的總TVL 下降了44%——比Solana 的整個TVL 下降幅度大15% 以上。這表明DeFi 生態系統中較小協議的發展抵消了市場力量對其他協議TVL 的負面影響。儘管如此,進入第二季度,TVL 似乎已穩定在約70 億美元。

Serum DeFi激勵計劃的推出和新興DeFi協議的增長在本季度末穩定了該行業。 Solend TVL增長了33%,使其上升到第二位。同時,進入前十名的增長最快的DeFi協議是Lido,在本季度增長了82%。

第一季度另一個值得注意的趨勢是,Solana上的DeFi協議的穩定長尾,至少有100萬美元的TVL。進入第一季度,30個協議積累了100萬美元的TVL,比上一季度的17個有所增加。第一季度結束時,有35個協議保持了100萬美元的TVL標誌。儘管本季度有所下降,但”其他”類別佔了50%,因此TVL的多樣化仍然是健康的。此外,有記錄的TVL的應用數量從40個增長到60個,代表其DeFi基礎增加了50%。

在2021 年第四季度取得突破之後,Solana NFT 增長在網絡DeFi 活動下降的情況下保持了其實力。每日新增NFT 保持季度近500 萬新增NFT 的水平,環比增長2.6%。從長遠來看,新鑄造的NFT 達到了2021 年鑄造量的85%。到1 月中旬,總銷售額將超過10 億美元,到2 月,Metaplex 每小時鑄造2,000 個NFT,可以看到進一步的牽引力。到本季度末,Solana 成為二級NFT 銷量第二大協議,僅次於以太坊。

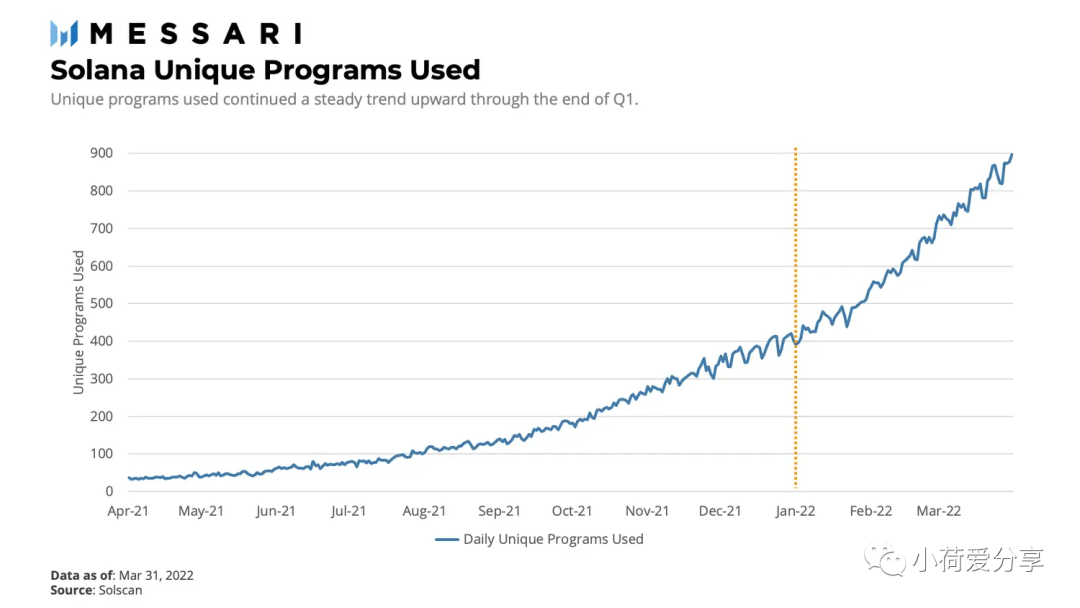

生態系統發展的另一個指標是在特定時間段內使用的獨特程序的數量。獨特程序指標代表每天至少有一個成功的指令的應用程序,基於一個程序地址。隨著越來越多的應用程序的推出和用戶群的增長,所使用的獨特程序的數量每月都在穩步增長。

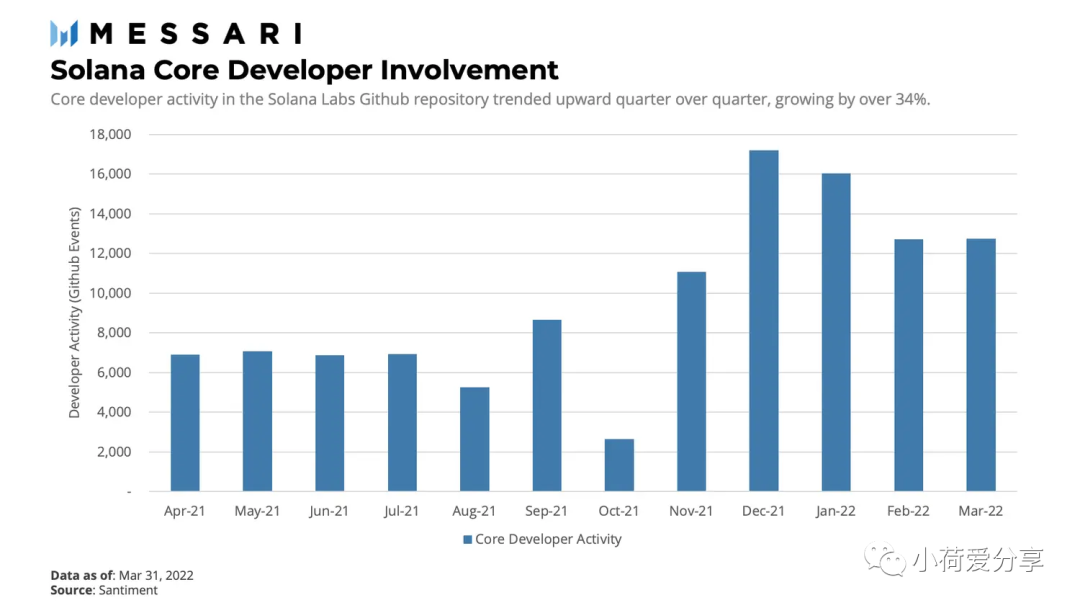

Solana Lab 的Github 存儲庫中的事件繼續環比增長(34.2%)。儘管處於月度下降趨勢中,但季度事件數量表明該網絡的核心總體上比前幾個季度更強大。

質押和去中心化概述

像Solana這樣的PoS網絡的安全性要求用戶鎖定網絡的原始代幣並參與驗證工作。由驗證者和積極參與者組成的分佈式網絡確保了網絡的正常運行。

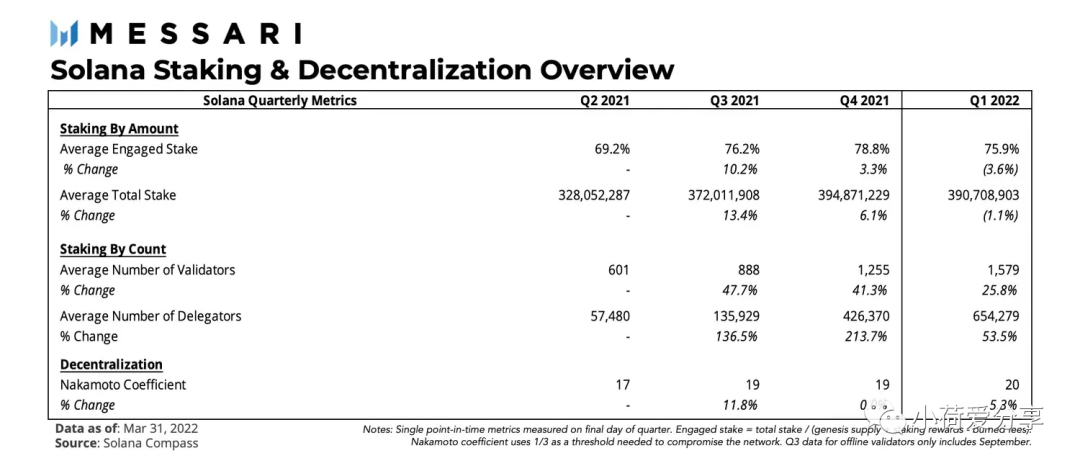

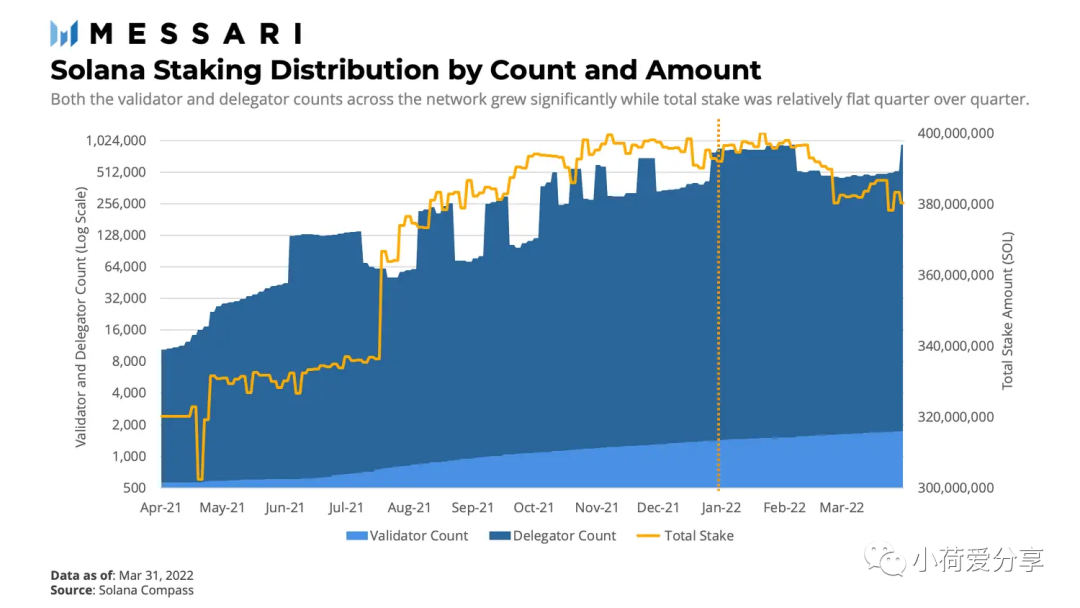

如本報告前面所述,去年Solana 的平均參與股權保持在75% 左右。這種穩定性在一定程度上緩解了網絡價值的波動。穩定性還允許網絡基礎設施隨著驗證者和委託者(即活躍的質押者)數量的增加而擴展。基礎設施的增長與相對持平的總股權數量相結合,表明股權分佈更廣更分散。

第一季度的質押量相對平穩,平均質押量每季度變化個位數百分點。這種可預測性和總權益量的不波動性通常有利於網絡健康。

雖然平均質押量相對持平,但驗證者和委託人的平均數量卻大幅增加。平均驗證者數量從1,255 增加到1,579,代表網絡安全參與者增加了25.8%。

平均代表人數從426,370 人增加至654,279 人,增幅為53.5%。對於Solana,委託人被稱為活躍的質押者,以獲得質押獎勵的賬戶數量來衡量。因為大多數錢包只有一個質押賬戶,所以委託人數量是質押個人數量的粗略指標。

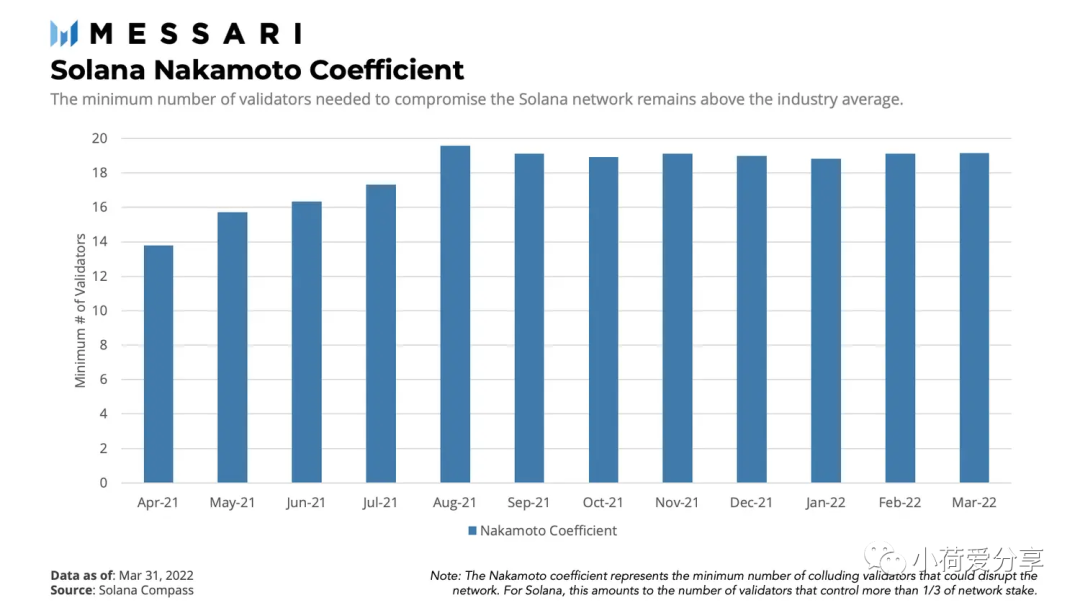

中本聰係數是由Balaji Srinivasan首次提出的一個衡量標準,用於量化區塊鍊網絡的去中心化程度。該係數表示破壞網絡所需的最小串通者數量。對於Solana來說,中本聰係數等於控製網絡三分之一股權的驗證者數量。

Solana 的中本聰係數在2021年開始時徘徊在十幾位,但到年底時提高到19位。隨著驗證人數量的增長和押注總額的穩定,該係數進一步提高並穩定在20,與其他第一層網絡相比,Solana高於同行的平均水平10。

競爭力分析

目前,Layer-1 空間是新舊協議之間的競爭,以成為最快、最便宜和最安全的網絡。每個競爭對手都專注於最大化這些特徵,同時在去中心化方面做出一系列權衡。理想的區塊鏈應該是快速、安全、廣泛使用和充分去中心化的。

技術進步、核心開發人員活動(Solana 領先於同行)和生態系統增長戰略可能會在網絡使用和財務績效方面將一個L1 與另一個L1 區分開來。在這裡,我們評估了Solana 與TVL(包括Solana)排名前五的Layer-1 的進展情況。用於派生該對等組的方法只是將具有最大TVL 的前五個鏈分組,就像今天一樣,DeFi 是推動每個網絡大部分經濟活動的部門。

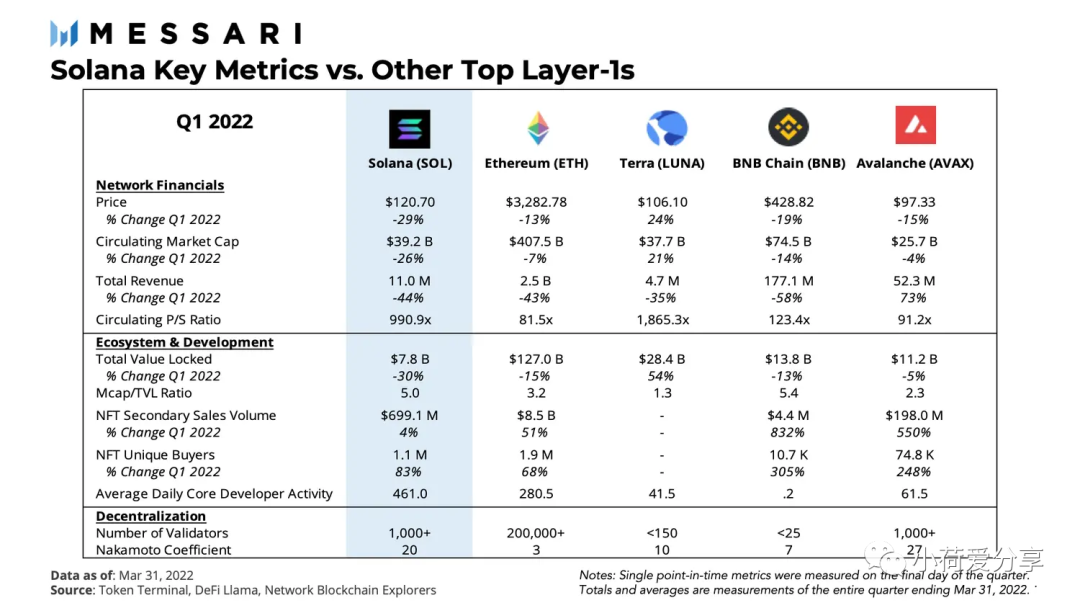

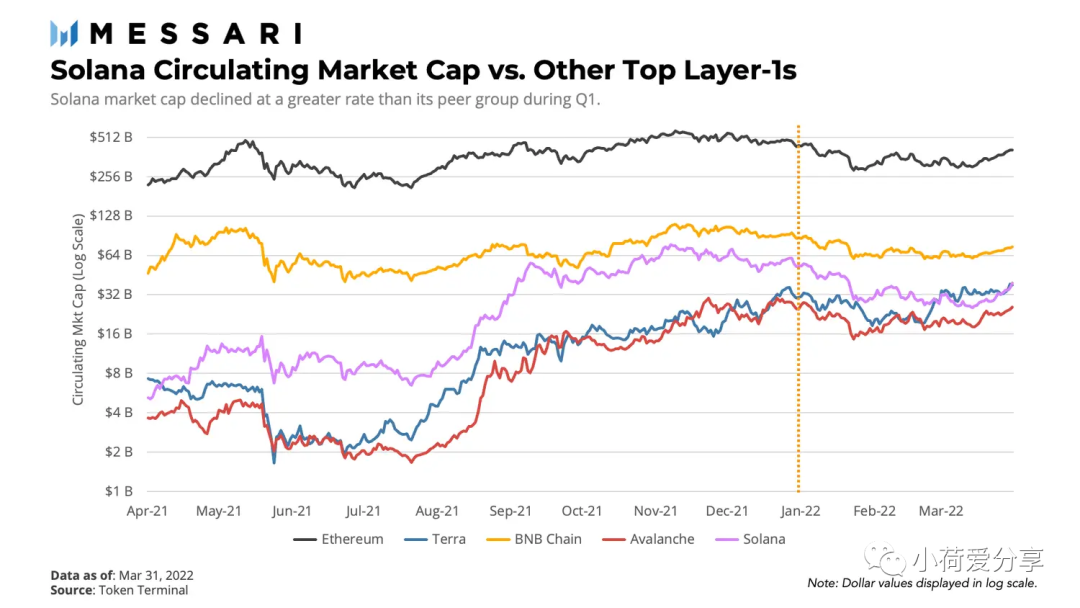

與其他相比,Solana的市值下降幅度最大。大部分的市值下降發生在網絡性能下降的時期。在其網絡性能問題之後,網絡價值趨於穩定,並開始呈上升趨勢,使Solana在本季度末恢復到市值領先於Terra 的位置。

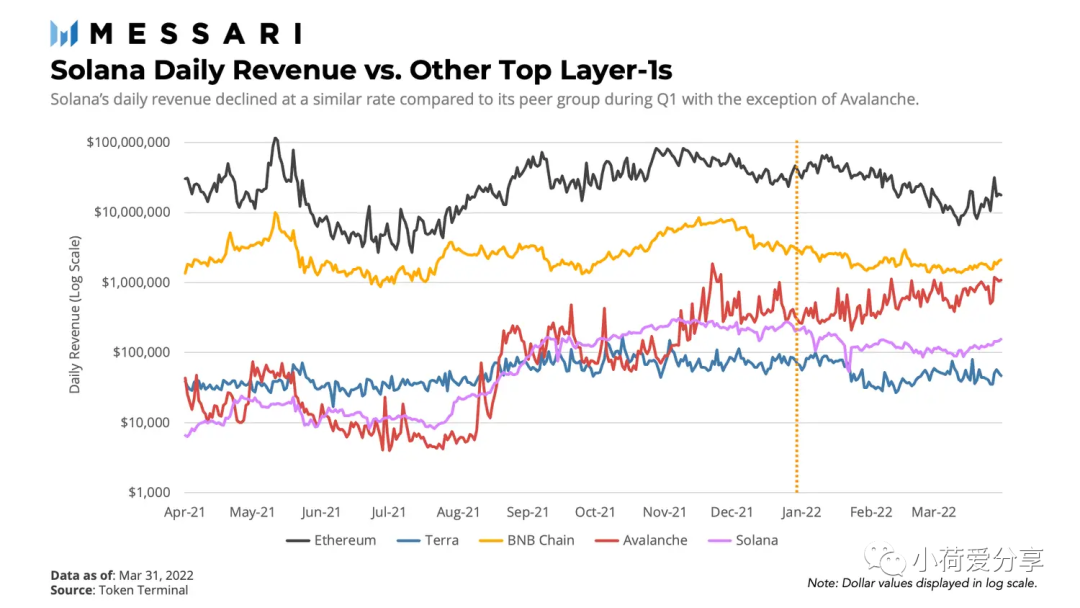

同樣,Solana 的每日收入在1 月份呈下降趨勢並經歷了波動。除Avalanche 外,同行組也經歷了下降。

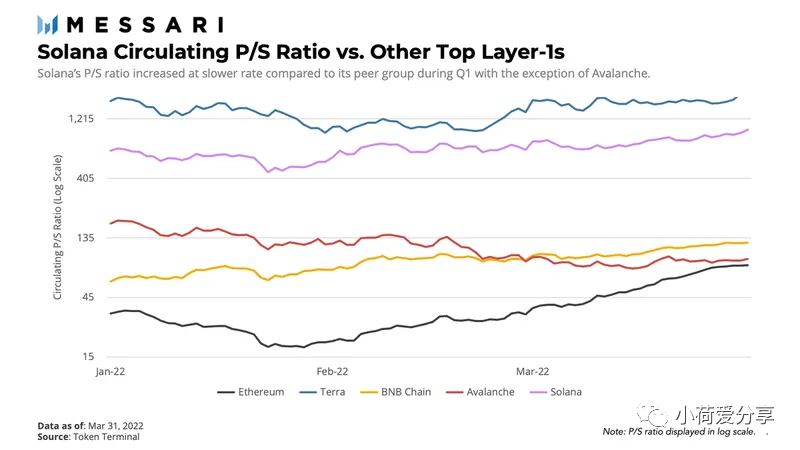

Solana的P/S比率在本季度有所上升,除Avalanche外,其他所有鏈都是如此。因為Solana經歷了更大的市場價值(即價格)下降和類似的收入(即銷售額)下降,所以P/S的增加不如Ethereum和BNB Chain那樣顯著。從相對估值的角度來看,Solana現在與Terra更加一致,P/S為990倍,而Terra為1865倍。對等組的其他鏈在80倍到125倍之間。

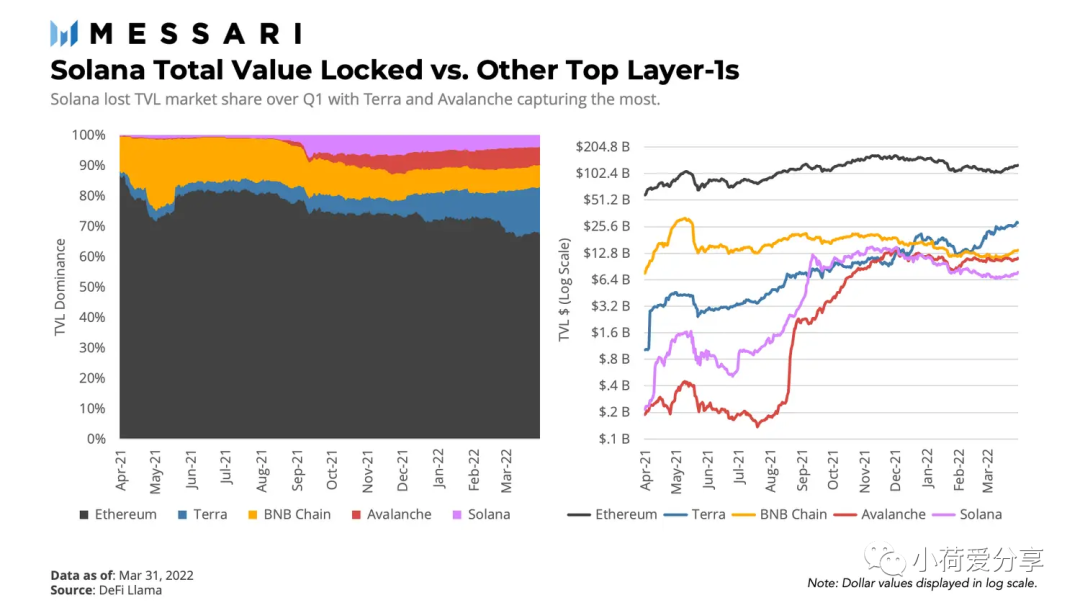

第一季度加密市場從持平到下降,總TVL 從2400 億美元下降到2300 億美元。 Solana 的TVL 在頂級Layer-1 中以最快的速度下降。 Solana 下降的很大一部分受益於Terra 和Avalanche,在TVL 方面與Solana 進一步分離。 Solana 在本季度末開始逆轉並呈上升趨勢。 Solana Mcap/TVL 比率也以5 倍位居最高,僅落後於BNB 鏈的5.4 倍。

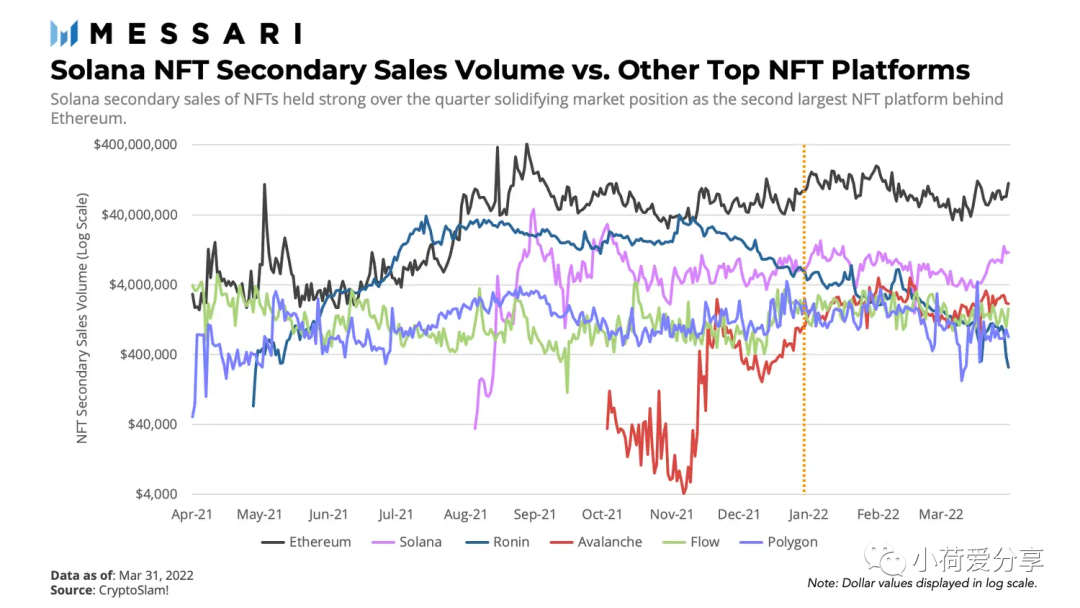

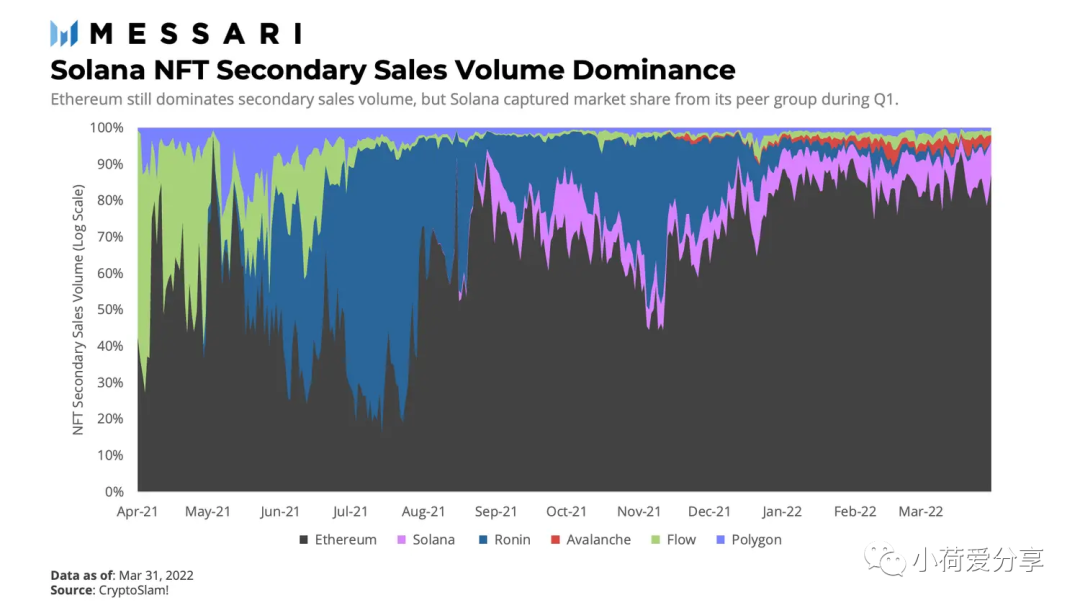

Solana繼續其建立強大地位的道路,相對於按二級NFT銷售量計算的其他頂級L1公立。在Avalanche 追趕的同時,Solana進一步與長期的NFT平台Ronin、Flow和Polygon拉開差距。

儘管以太坊仍然主導著大約85%的二級NFT市場,但在評估第一季度時,Solana成為銷量第二的公鏈仍是一個亮點。

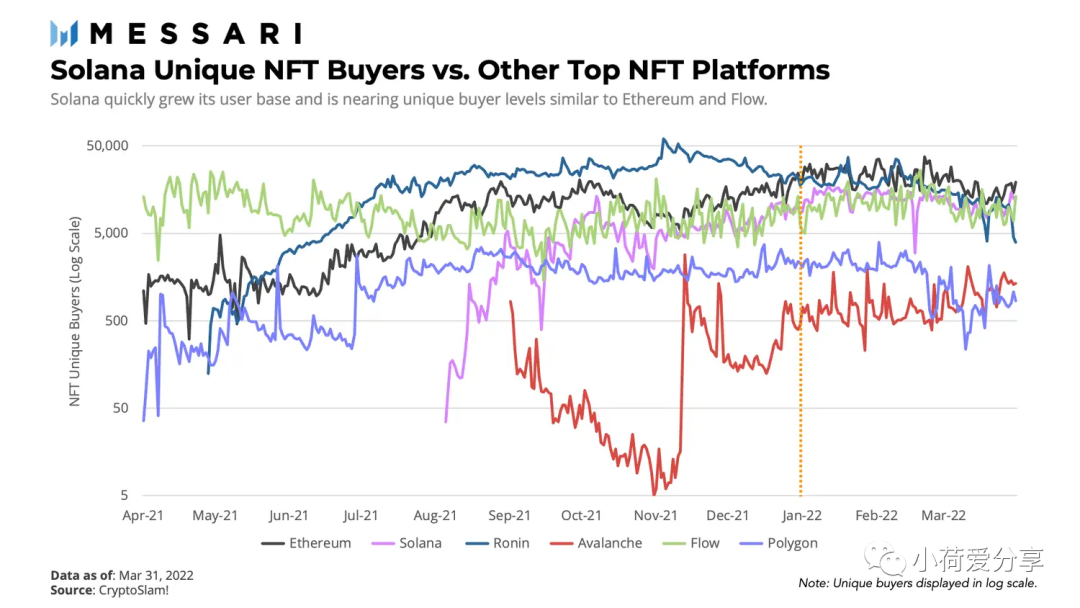

同樣,Solana 繼續吸引獨特的買家並在接近以太坊和Flow 的水平上建立強勢地位。

生態系統增長的關鍵事件、催化劑和策略

儘管一些可量化的數據表明Solana 經濟的某些領域正在放緩,但通過增長戰略、產品發布以及用戶訪問和體驗(UX) 的改進等方面的重大優化,仍然推動了網絡向前發展。從這幾個方面可以進一步了解,為什麼Solana 網絡和生態系統經歷了他們在本季度所做的事情,以及為什麼它們可能處於有利位置,可以在第二季度繼續採用。

2022 年1 月

1 月份,用戶訪問和體驗有所改善。用於買賣加密貨幣的貨幣服務應用程序Moonpay 宣布支持Solana 上最受歡迎的穩定幣USDC。此外,還推出了新版本的Unity-Solana 錢包,其中包括密碼加密和NFT 加載優化。此後不久,用於連接錢包和應用程序的新興協議WalletConnect 宣布支持Solana。 Solana 上使用最廣泛的錢包Phantom Wallet 完成了主要的UX 改進,發布了移動版本。 Coinbase 在同一天宣布支持Solana SPL 代幣,標誌著更多用戶能夠通過Coinbase 加速訪問Solana 生態系統。

除了用戶體驗方面的進步,一些增長戰略和合作夥伴關係使不同領域的應用發布得以擴大。進入2022年,Solana Ventures為促進GamFi而設立的1.5億美元基金正在進行中。同樣,Serum宣布計劃籌集1億美元以擴大業務。同時,Visa宣布將其第一個基於Solana的項目Zebtec(一種工資協議)納入其金融技術快速通道計劃。最後,流行的電競平台G2 Esports宣布與Metaplex合作,為整個平台的各種用途提供NFT。

到1 月底,Solana Hacker House 世界巡迴賽和Riptide Global Hackathon 制定了額外的增長戰略。 World Tour 是一系列為期六週的全球黑客之家,旨在針對Solana 的各個級別的開發。 Riptide 與Hacker Houses 以及Visa 和Google 等贊助商合作,組織了一場黑客馬拉松,獎金為500 萬美元,用於獎勵在Web3 和遊戲等多個領域的成功開發工作。

此外,還推出了一些新的應用程序。 GameFi領域迎來了Wasder、Trash Pandas和MechaFightClub等應用的發布,而Web3帶來了消息應用4thTech和社交平台Rally.io的發布。 Rally.io是一個領先的基於以太坊的平台,供創作者推出其社交代幣。它計劃使用Solana來推出接入RLY網絡的項目。最後,Solana網絡還在穩定幣領域取得了進展,推出了算法穩定幣UXD協議(UXD)和抗審查穩定幣Hubble協議(USDH)。

最終,這是一個多事的一月,充滿了UX 的進步和一系列增長戰略。

2022 年2 月

2月,在用戶體驗、增長戰略和產品發布方面取得了更多進展。最值得注意的是,2月1日宣布推出的商家支付協議Solana Pay。在幾天內,Solana Pay就收到了來自全球各地的325個以上的入站線索,並在GitHub上見證了超過70個分叉。除了Solana Pay,UX還推進了1Password與Phantom Wallet的合作,以創建一個更簡單、更安全的方式來管理Solana區塊鏈上的資產。

當全球有超過1,100 名建設者註冊了Riptide Hackathon 以爭奪獎品和種子資金時,NFT 市場在2 月份又重新出現了。音樂和藝術節Coachella 推出了Coachella Collectibles NFT,旨在用於終生節日通行證和可兌換實體物品的數字收藏品。此外,Web3 的協作憑證基礎設施Project Galaxy 宣布了100 萬美元的獎金池,用於在Solana 上跨27 個不同協議的NFT 尋寶活動。

與1 月份的情況一樣,包括NFT、GameFi 和Web3 在內的各個領域都發生了幾個預期的項目啟動。 Burnt Finance 宣布推出,它是Solana 上第一個允許用戶在去中心化協議上購買、出售、交易和鑄造NFT 的協議。該協議打算發布許多DeFi 功能,允許NFT 用於流動性、分權化和GameFi。 STEPN 是一款賺錢的移動應用程序,於2 月在Apple iOS 商店正式上線。不久之後,去中心化音樂平台Audius 宣布了其預期推出的AUDIO 代幣和獎勵,用於執行應用內操作,例如完成個人資料、上傳、邀請朋友和連續收聽。

到2 月份,UX 繼續取得進步,實現了對生態系統的更多訪問,增長戰略繼續迎來超越DeFi 的用例。

2022 年3 月

在第一季度的最後階段,Solana 增長戰略帶來了用戶體驗方面的更多改進,以及擴大NFT 市場和跨行業推出更多產品的重大舉措。

3 月1 日,FTX 和Bonfida 聯手宣布用戶可以使用自己的.sol 域名直接連接FTX。這一進步通過由Bonfida 提供支持的Solana 名稱服務(SNS) 消除了無法讀取錢包地址的障礙。到3 月的第一周末,隨著iOS 銷售點應用程序mtnPay 的推出以及進入商戶Beta 階段的進展,宣布了Solana Pay 的進一步發展。到3 月中旬,Coinbase 錢包增加了對Solana 項目代幣的支持,這是Coinbase 在1 月底宣布支持SPL 代幣後不久宣布的。這可能表明Coinbase 正在轉向更多的Solana 代幣列表。到3 月底,硬件錢包Ledger 宣佈在Ledger Live 上支持Solana。

在本季度結束之前,基於Solana 的最大NFT 市場Magic Eden 宣布已在A 輪融資中籌集了2700 萬美元。 Paradigm 領投,紅杉資本、Solana Ventures、Greylock Partners、Electric Capital 等參與。

Solana NFT 市場持續增長的另一個主要指標來自OpenSea,該公司宣布將於4 月支持Solana NFT。 OpenSea 是業內最大的NFT 市場,主要為基於以太坊的NFT 託管市場。最後,當Serum 推出Serum NFT 生態系統時,Serum 和Burnt Finance 重新成為頭條新聞——一系列基於Solana 的NFT 集合,將使用Burnt Finance Ignition Launchpad 啟動和鑄造。總體而言,Solana NFT 似乎正在獲得更大的訪問權限和更大的流動性。

雖然在擴大NFT 領域的重大舉措是顯著的,但跨多個領域的產品發布仍在繼續。 Solana 在本季度結束時推出了動態、可組合的通知和錢包到錢包聊天應用程序Dialect,以及多人策略角色扮演遊戲Angelic。最後,下載量超過10 億的大逃殺系列PUBG 的遊戲製造商Krafton 宣布,他們將在Solana 區塊鏈上開發遊戲。在這裡,我們再次看到繼續擴展到DeFi 以外的領域。

生態系統的挑戰

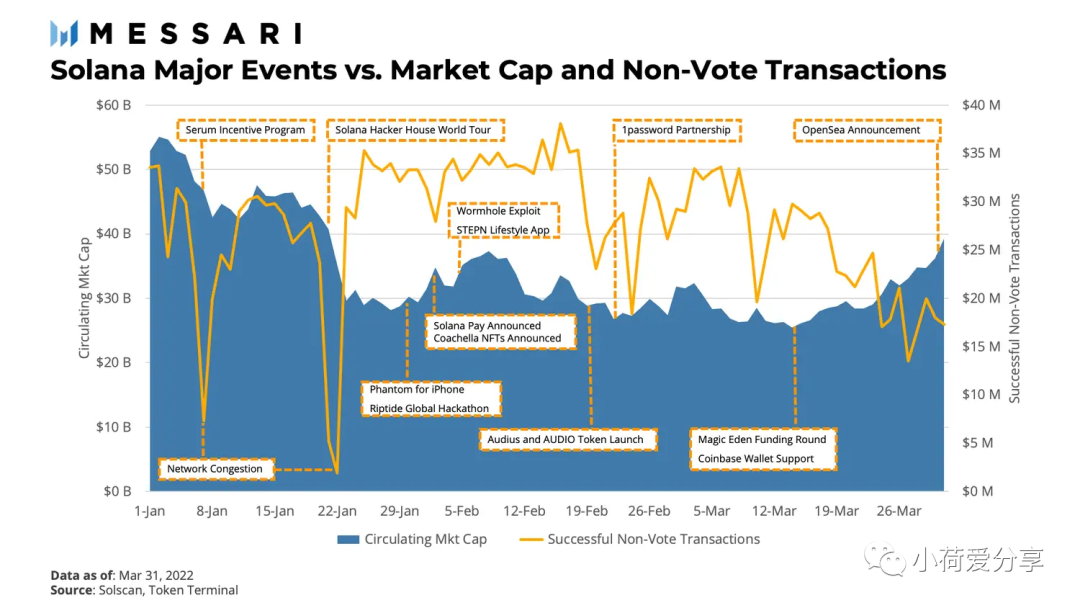

儘管2021 年下半年對Solana 網絡至關重要,但它伴隨著成長的陣痛,一直延續到第一季度。網絡性能問題發生在12 月13 日、1 月7 日和1 月21 日。在每種情況下,吞吐量都會下降並導致TPS 大幅下降和失敗交易增加。如前所述,這些事件對網絡的基本面產生了負面影響,似乎同時對網絡價值產生了負面影響。

儘管如此,Solana 聯合創始人Anatoly Yakovenko 隨後分享了在網絡上觀察到的有關網絡擁塞問題的詳細信息。灣流是Solana 用於待處理交易的內存池的替代方案,目前允許機器人提出任意數量的交易,迫使區塊生產者在製作區塊之前檢查所有交易。這可能導致用戶提交未包含在區塊中的交易,因為生產者無法在最終確定區塊之前處理所有交易。最終,由於機器人提出了大量的交易,區塊生產受到影響,網絡性能下降。

隨後還概述了網絡擁塞緩解策略。 Mainnet Beta v1.10.x 系列將包括QUIC,該功能將允許區塊生產者指示機器人一次只提出少量交易。區塊生產者將能夠解析所有交易並選擇有效交易。 QUIC 並非旨在單獨解決網絡擁塞問題。目前正在開發費用和優先級更改,以允許用戶在交易通過網絡傳播時跳過交易隊列。為此,QUIC 和費用優先機制都應該減輕網絡的機器人垃圾郵件。

除了網絡性能下降外,該生態系統還經歷了對廣泛使用的跨鏈橋Wormhole的攻擊。 2月2日,Wormhole團隊通過Twitter表示,該網絡被利用了120,000WETH。發布的事件報告顯示,一名攻擊者利用了Wormhole網絡的簽名驗證漏洞,在Solana上鑄造了12萬個由Wormhole包裹的以太幣。這些代幣沒有在Portal橋的Ethereum端有以太幣存款的支持。攻擊者隨後將93,750個代幣橋接到以太坊,從合約中提取了未包裝的以太幣。到2月3日,該漏洞被修補,橋接被重新上線。此外,Jump Crypto補充了ETH合約,並且恢復了wETH/ETH的支持。

未來之路

目前,Solana並沒有一個最新的面向公眾的路線圖。然而,預計Solana生態系統將繼續通過其增長戰略和激勵措施來推動增長。

核心平台的升級預計將繼續進行。 Solana在2020年3月推出其主網測試版。自測試版發布以來,開發團隊一直在努力優化網絡。雖然仍處於測試階段,但Solana擁有100%的功能,即使有待開發。 Yakovenko概述的這種發展和緩解策略顯示了該網絡在測試版與完整版之間的區別。考慮到這一點,一旦Solana完全發布,一些對網絡性能的擔憂可能會得到解決,並有進一步的計劃來繼續緩解風險,如QUIC和收費優先機制。完整的主網發布還沒有指定日期。

另一個重大發展涉及Neon,這是一個Solana 項目,它構建了一個利用以太坊虛擬機(EVM) 的智能合約層。根據Neon 的說法,其EVM 的實現將能夠處理4,500 TPS。這可能是增長的重要催化劑,因為我們看到其他EVM 第1 層在2021 年獲得了開發人員、用戶和相當大的市場份額。 Solana 的Neon EVM 預計將於6 月底推出。

結 語

在某些方面,2022 年第一季度對Solana 來說是一個積極的季度,但也帶來了一些挑戰。隨著本季度的結束,網絡使用、財務業績和網絡基礎設施趨於穩定。有幾個因素促成了第一季度的結果,包括新NFT 和NFT 市場的持續增長、TVL 的多樣化、用戶體驗的改進以及DeFi 之外多個領域的新應用。

儘管該網絡在多個方面都創下了新高,但該生態系統在2 月份經歷了Wormhole攻擊,並在整個季度中進一步出現了網絡性能下降的情況。隨著緩解策略的實施,預計核心平台升級將繼續進行。一旦Solana 完全發布,這些網絡性能問題應該在很大程度上得到解決。

最終,儘管網絡出現間歇性擁塞,但生態系統繼續執行增長戰略,並顯示出進入第二季度進一步採用的跡象。 Solana 生態系統可能會繼續努力推動增長。隨著從Solana Pay 和OpenSea 到Neon EVM 的發展,Solana 似乎即將擴展到各個領域和完全兼容以太坊的環境。

本報告僅供參考。它不是作為投資建議。在做出任何投資決定之前,您應該進行自己的研究,並諮詢獨立的財務、稅務或法律顧問。任何資產的過去表現並不代表未來的結果。