核心觀點

-

代幣激勵是啟動冷啟動問題和初始化雙邊市場(two-sided marketplaces)的強大機制。

-

然而,各種Web3 基礎設施協議每季度都在燃燒數千萬到數億的代幣激勵。

-

Web3 基礎設施協議需要分析它們的代幣激勵,並確定它們從激勵中產生的具體價值。此外,隨著協議擴展,它們需要動態調整協議的激勵措施。

在所有的市場上,買家需要賣家,賣家也需要買家。但通常情況下,雙邊市場難以產生足夠的供需來啟動這種交換。雖然這種“冷啟動”問題有許多可能的解決方案,但代幣顯然已經成為激勵供需雙方的最有效機制。加密網絡對其代幣激勵採用了獨特的策略,從而導致每個代幣的功效不同。

Web3 基礎設施代幣激勵措施分析

雖然對DeFi 的代幣激勵已經進行了詳細的探討,但在Web3 基礎設施網絡和中間件協議中,代幣激勵分配的研究可能較少。

DeFi 協議幾乎總是為流動性(供應方)提供激勵措施,以吸引想要更好定價的用戶。這種相當簡單的權衡使得在評估DeFi 網絡的激勵措施時更加直接。實際上,DeFi 協議的激勵措施使每一美元的代幣激勵最大化,以獲得最多美元的流動性或用戶。然而,在Web3 基礎架構中,由於非標準指標和各種利益相關者,協議動態更加複雜。

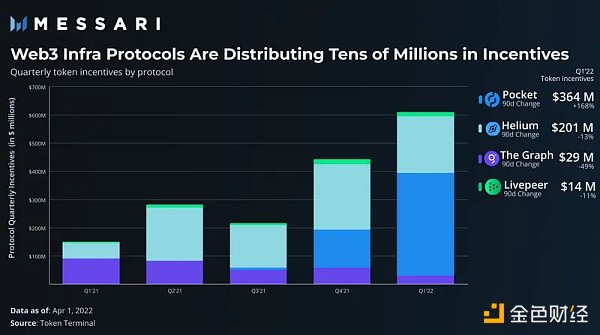

考察四種獨特的協議——The Graph(索引)、Pocket(節點基礎設施)、Helium(物聯網網絡)和Livepeer(計算網絡),很明顯它們在代幣激勵方面有著廣泛的範圍。

The Graph

The Graph 作為一個協議的API 協議,為需要查詢協議數據的機構或個人提供有價值的服務。該網絡有幾個核心參與者,其中最重要的是子圖索引器(subgraph indexers)——維護查詢網絡的各方。在整個2021 年期間,加上The Graph 的代幣升值,索引協議在過去五個季度平均分發了6000 萬美元的代幣獎勵。

這些激勵措施適用於許多用例,例如獎勵網絡中的參與者——委託人(Delegator)、索引者(Indexer)、策展人(Curator),以幫助激勵增長。

考慮到The Graph 的需求收入非常低,GRT 的獎勵/激勵主要用於補貼用戶的查詢費用。這在加密貨幣行業之外是正常的,許多風險投資支持的公司使用風險資金來幫助補貼用戶的成本,直到達到某個客戶或收入門檻。

或許需要監控的一個門檻是通脹與代幣激勵的比率。代幣激勵不應該在很長一段時間內大於網絡的通貨膨脹,因為從長期來看這將是不可持續的。值得注意的是,The Graph 在上個季度提供了最低數量的代幣激勵,這可能表明其網絡的基本面正在改善。

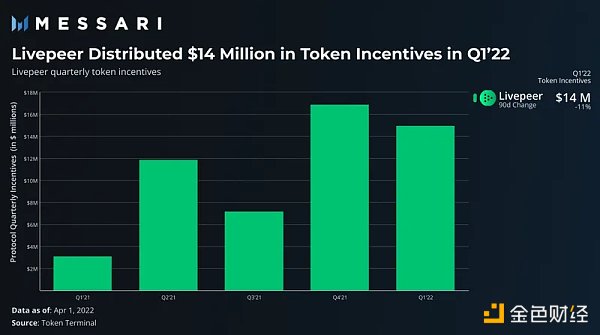

Livepeer

Livepeer 本質上是一個計算市場,應用程序可以為各種視頻轉碼服務付費。

Livepeer 向質押LPT 以執行工作(提供轉碼服務)的節點運營商提供通脹獎勵。 Livepeer 的網絡在一個動態通貨膨脹模型下運行,其中LPT 獎勵根據LPT 質押的百分比而波動。

從機制設計的角度來看,Livepeer 的Staking 架構複雜而優雅。 Livepeer 質押發行是動態的,因此它可以激勵參與者達到給定的閾值。如果某一輪的參與率低於50%,LPT 通脹將增加0.00005%,激勵代幣持有者向Livepeer 網絡承諾質押。相反,如果參與率超過50%,通貨膨脹率將下降0.00005%。因此,隨著Livepeer 網絡價值的增長,運營商賺取更多的費用,LPT 的發行/激勵最終將降至零。如果通脹獎勵在代幣升值的基礎上變得名義上有價值,那麼Livepeer 的最小通脹下降可能需要增加,以便網絡不會過度獎勵節點運營商。

Livepeer 節點運營收入(以ETH 計算)增長22%(由於整體市場低迷,以美元計算下降13%),來自LPT 質押獎勵的收入增長18%(以美元計算下降12%)。此外,Livepeer 處理了3300 萬分鐘的轉碼視頻,比上一季度增加了12%。

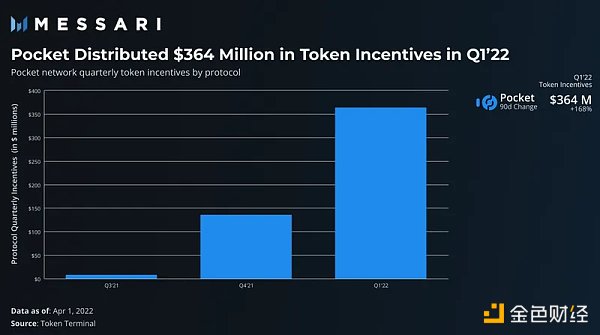

Pocket Network

可以說,過去幾個月中討論最多的基礎設施之一是節點基礎設施。 Pocket Network 的目標是創建一種中心化節點基礎設施的替代方案,它可以抵制審查,始終保持正常運行,並且比現有的服務提供商更便宜。與The Graph 類似,Pocket 是一個節點提供商和想要從特定區塊鏈查詢數據的開發者之間的雙邊市場。

與其中心化的競爭對手不同,Pocket Network 並不使用付費服務模式。相反,它採用的是“質押使用”模式,要求用戶質押POKT,以獲取服務。由於Pocket 的最初設計——將POKT 代幣線性獎勵給節點中繼者,該網絡經歷了惡性通貨膨脹。在上個季度,Pocket 分發了3.75 億美元的POKT 獎勵。這一行動有效地將新的節點運營商帶入了Pocket 生態系統,但也導致了巨大的拋售壓力,POKT 價格在過去30 天內下跌超過50%。

雖然POKT 是永久性的通貨膨脹,但它最終將通過DAO 管理的燃燒機製而加以限制。最近,Pocket 利益相關者提議並批准大幅降低通脹率,以建立一個更可持續的通脹體系。在過去的幾個月裡,平均每日的通貨膨脹獎勵已經系統地減少,以幫助穩定代幣的激勵。

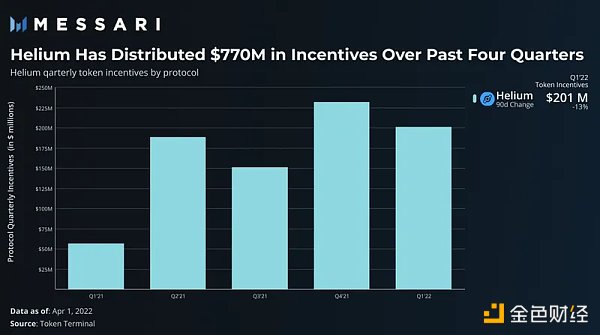

Helium

Helium也許是最惡劣的代幣激勵的傳播者之一,在過去四個季度中支付了7.7 億美元。也就是說,Helium 正在激勵一個物聯網設備的全球硬件網絡。到目前為止,Helium有近80 萬個熱點,在過去30 天內有8.5 萬個單位上線。

從歷史上看,電信公司為了獲得在特定波長波段傳輸信號的權利,已經在頻譜拍賣中支付了數十億美元的費用。在這方面,分配10 億美元的代幣獎勵實際上可能是很好的單位經濟學。儘管如此,鑑於HNT 在過去一年的升值,減少代幣獎勵似乎是合適的,尤其是考慮到熱點運營商的被動性質。

關於Web3 基礎設施代幣激勵的最終想法

值得注意的是,這些協議都不屬於同一基礎設施類別,或提供相同的服務。因此,很難比較他們的代幣激勵。 Helium 每季度2 億美元的代幣贈送,名義上意義重大,但可以激勵全球硬件基礎設施。而The Graph 的4000-8000 萬美元的代幣激勵了開發者,並大量補貼了網絡使用(針對用戶和開發者)。一個比另一個好嗎?也許吧,但這是相對的。

廣義上講,通貨膨脹/代幣激勵應該是動態的,或者至少隨著網絡的採用增加或代幣升值而改變。過度激勵網絡的需求或供應,可能會吸引不是長期利益相關者的僱傭資本和運營商。此外,由於沒有持有者願意經歷大幅稀釋,許多潛在的商業夥伴可能會成為持續的被迫賣家,以維持運營利潤率。

儘管使用代幣來引導冷啟動問題可能是有效的,但它也有兩個缺點。使用代幣來引導冷啟動問題是一個非常有效的策略,但也有其弊端。首先,當一個網絡向錯誤的行為(例如,在產品與市場契合之前)發放代幣時,網絡可能會激勵價值較低的活動。其次,代幣有效地從後來的參與者那裡獲取回報,使早期採用者受益。但代幣激勵需要隨著時間的推移而演變,以便協議有足夠的激勵持續採用,從而避免對利益相關者的大規模稀釋。

隨著越來越多的加密網絡出現,它們無疑將學會圍繞某些服務的最佳模型進行標準化。在那之前,應該根據加密協議在激勵方面的支出,以及這些協議獲得的有形價值來分析每一種策略。

作者:Mason Nystrom,來源:Messari,下文由DeFi之道編譯