作者:Cj_Blockchain

來源:進擊的算穩——算法穩定幣行業研究

一、Terra

(一)模型:雙幣模型

1、雙幣

Terra 體系內部有多種代幣,單就穩定幣來說,就與許多不同的法定貨幣掛鉤。與美元掛鉤的TerraUSD (UST) 擁有最大的市值和交易量。與韓元掛鉤的TerraKRW(KRT) 用於Chai 支付應用程序。這裡我們主要討論UST。

LUNA:LUNA是Terra協議的治理代幣,主要功能有協議治理和質押挖礦。用戶將Luna 質押給驗證者,驗證者在區塊鏈上記錄和驗證交易,以換取交易費用的獎勵。

UST:Terra 體系內部有多種代幣,單就穩定幣來說,就與許多不同的法定貨幣掛鉤。與美元掛鉤的TerraUSD (UST) 擁有最大的市值和交易量。與韓元掛鉤的TerraKRW(KRT) 用於Chai 支付應用程序。這裡我們主要討論UST。

2、實現原理

UST能夠實現與USD1:1穩定兌換的原因來源於LUNA吸收了UST的波動性,這種吸收的方式是通過套利來實現的。 Terra的算法設計讓1UST始終能夠兌換價值1USD的LUNA,同時價值1USD的LUNA也能夠兌換回1UST。這樣的模式讓UST的價格偏離1美元時給予了套利者無風險套利的機會,而套利的行為會讓UST的價格回歸到1美元。

3、實現模擬

下面舉個簡單的例子便於大家理解:

假設市場上UST 的交易價格為1.1 美元。

-套利者將價值1 美元的LUNA Token 發送到協議

-協議將燒掉這1 美元的LUNA Token ,同時鑄造1 個UST

-然後,套利者將這1 個UST 在市場上以1.11 美元的價格出售,從而獲得0.1美元的價差

最終結果:UST 通脹,而LUNA 通縮。 UST 擴張與LUNA 收縮同時發生,導致LUNA Token 持有者隨著價格上漲而增值。而UST因為在市場上的供給增加了價格將逐漸回到1美元。

反之,假設市場上UST 的交易價格為0.90 美元。

-套利者將以0.90 美元的價格在市場上購買1 個UST 並將其發送到協議

-套利者在Terra協議上將1 UST 換成1 美元的LUNA。

-然後套利者以1 美元價格賣出手中的LUNA,賺取0.1 美元的價差。

最終結果:UST 通縮,而LUNA 通脹。 UST 供應收縮推動價格回升至1 美元。

(二)模型分析

算法穩定幣實現的關鍵是價格穩定,而價格穩定一方面需要有可行的經濟模型來實現系統平衡,另一方面算法穩定幣需要有真實的需求。投資者是逐利的,相對於DAI這種有真實超額抵押物背書或者USDC這種有政府背書且有美元進行抵押的穩定幣來說,持有算法穩定幣的風險是高的。因此,一個算法穩定幣想要成功,不僅需要有完善的經濟模型,還需要創造真實的應用場景。

經濟模型方面,Terra打造了一套雙幣的算法穩定幣模型,用LUNA來吸收波動UST的波動,並用套利的方式來維持平衡。應用場景方面,Terra體系內的Anchor功不可沒。

1、高“無風險收益率”創造的高需求

Anchor是Terra網絡上的一個借貸協議,它為UST存款者提供了平均20%的年化收益。 20%的穩定幣年化收益在DEFI市場上是具有絕對吸引力的。區塊鏈行業也需要講金融經濟常識的基本法,當一個貨幣和另一個貨幣的購買力幾乎相同,但是利差卻十分明顯時,高利率的貨幣會對低利率貨幣產生一種虹吸效應。人們會跟願意持有高利率的貨幣,於是大家會賣出低利率貨幣並買入高利率貨幣,從而推動高利率貨幣的匯率上升。 UST也不會是例外只不過UST的上漲壓力全被LUNA吸收了(UST通脹、LUNA通縮),這也是為什麼近一年LUNA會狂暴上漲的原因之一。

Anchor平台的高質押利率為UST創造了一個絕佳的應用場景,為投資者持有一個高風險的穩定幣提供了一個無法拒絕的理由。

2、高收益率是否可持續

20%的收益率在DEFI領域聽起來並不是那麼高,但是要注意的是Anchor發放給資金提供者或者說存款人的收益是用UST支付的,而Anchor是沒有UST鑄幣權的。和那些用自己平台發行的token進行激勵的借貸協議不同,Anchor付出的是真金白銀。那麼Anchor的收益是否能抹平這20%的收益率甚至實現利潤呢?以下用到的所有測算數據均截止2022年4月20日。

貸款利息收入

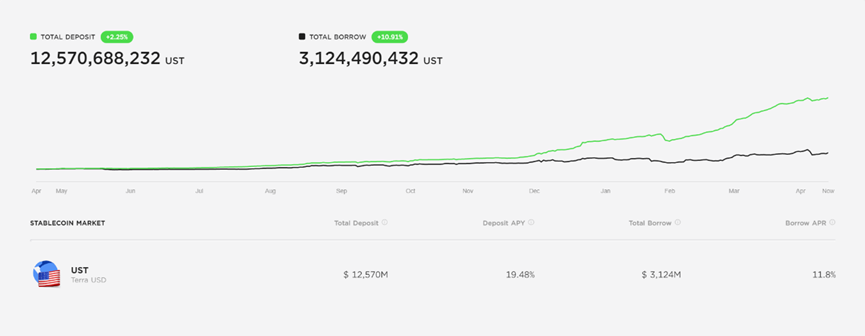

借貸協議能夠長久運轉下去的邏輯就是用低利率吸引存款,然後高利率借出。那麼Anchor能夠以高於20%的利率向外發放貸款嗎?答案是不能。 Anchor 的Borrow APR是11.8%,如果再扣除Anchor獎勵的ANC,那麼實際的借款利率是5.12%。平台的總借款是3,124.5M,那麼一年的利息收入就是3124.5*11.8%=368.69M

抵押物收入

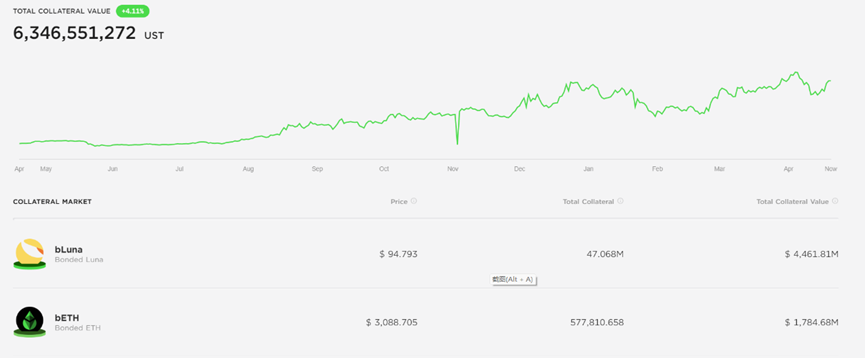

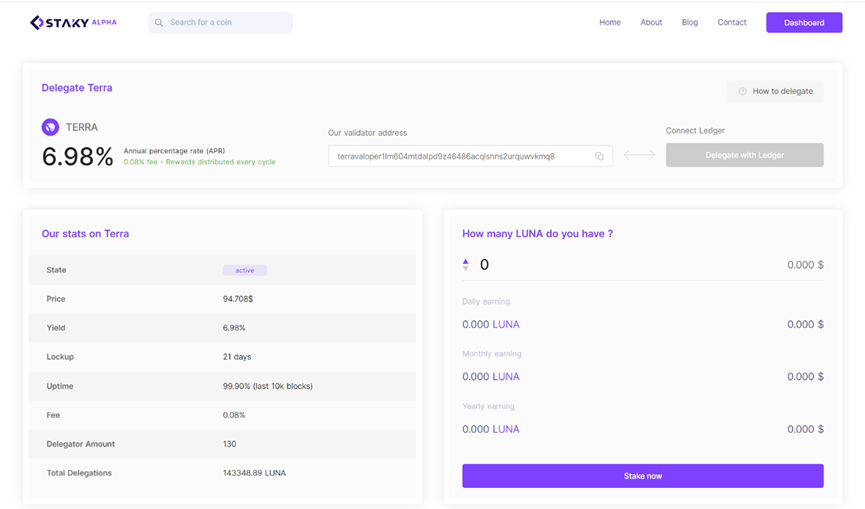

Anchor的收入不僅僅來源於借款人支付的利息收入,同時藉款人在進行借款的時候需要進行超額抵押,Anchor會利用抵押物進行再投資以獲取收益。 Anchor上的抵押物主要由bLUNA和bETH構成。 Anchor會將bLUNA質押在Terra網絡以獲取質押收益,bETH則會質押在Lido平台以獲取質押收益。 bLUNA的收益=4,461.86.98%=311.43M;bETH的收益=1,784.73.8%=67.81M

(https://lido.fi/#networks)

(https://lido.fi/#networks)

入不敷出

Anchor每年需要支出的存款利息大概是2448.63M(12570.69M*19.48%),而經過前面的計算,Anchor每年的收入大概是368.69+311.43+ 67.81=747.93M。也就是說如果Anchor繼續維持這樣超高的存款收益率,每年大概會虧損大約17億美金

(三)死亡螺旋何時來臨

Anchor平台目前吸收了約158億美元的UST存款(淨存款+質押),而UST的流通量大概是177.2億美元,也就是說Anchor吸收了市場上89%UST的流量,而一旦Anchor無法將這部分UST吸引住,投資者的UST將無處安放。

通過前文的分析不難看出,Anchor的高存款利率是不可持續的,Anchor能夠一直將這個收益率維持在20%且存活到今天的核心原因是LFG(Luna Foundation Guard)一直在給Anchor注資輸血。所以UST是否能穩住的邏輯鏈條變成了,Anchor要穩住,而Anchor要穩住就得靠LFG穩住。 LFG成了整個Terra算法穩定幣體系最後的背書。 LFG為了給市場信心,提高自身的風險低於能力,近期也採取了一系列措施,其中就包括在儲備中加入BTC,變相用BTC來為UST背書,但這些都不能解決Anchor入不敷出的境地。

長期看,我認為UST的死亡螺旋大概率會發生,而死亡螺旋的方式也可以有很多種。最簡單的就是區塊鏈行業的黑天鵝事件,LUNA在短時間內跟隨大盤發生瀑布式的暴跌,當LUNA的市值低於UST的市值時,恐慌的閾值會被觸發,因為1UST無法足額兌換1美元的LUNA了,甚至不需要達到這個閾值,投資者就會因為恐慌瘋狂的拋售UST,同時由於UST的脫鉤會讓套利者用UST鑄造更多的LUNA釋放到一個恐慌下跌的市場,LUNA的價格會進一步被打壓,於是死亡螺旋就形成了。還有一種方式是,Anchor無法在支撐20%的收益率選擇下調存款收益率。當這個收益率下降到某個閾值,讓大多數持幣者認為風險與收益無法匹配時,Anchor蓄水池中158億美元的天量UST將會如水庫開閘放水般傾瀉而出,而穩定幣的兌換市場將無法承受這樣的天量兌換衝擊,從而進一步觸發死亡螺旋。

二、Olympus

(一)模型:單幣模型

1、單幣

OHM是Olympus DAO推出的算法穩定幣。沒有治理代幣,Olympus是單代幣機制,只有一個代幣OHM,它既是穩定幣,也是治理代幣。

2、實現原理

Olympus DAO是DAO治理,它有一個PCV,PCV是協議控制價值(protocol controlled value),通過協議控制財庫儲備金,實現OHM增發或回購機制、實現債券機制,進而推動OHM趨向“穩定”。這裡的穩定和常規意義上的穩定幣的穩定還不一樣。 OHM並不強行要求1OHM必須等於1DAI,但是它要求沒發行1OHM背後必須有1DAI的儲備金

3、實現模擬

OHM錨定的穩定幣是DAI,這裡還是要強調,這裡的錨定只是強制要求每一個OHM的增發背後必須要有1DAI來支撐,但並不要求1OHM=1DAI。同時,OHM的增發和銷毀的量由ICV(Infation Control Variable)和DCV(Deflation Control Variable)來進行控制,當OHM偏離DAI的價值時,協議並不會無限量增發使價格回歸。

具體流程的話就是,當1個OHM大於1DAI,協議會新增並賣出OHM;當1個OHM低於1DAI,則協議會回購併銷毀OHM。也就是,通過通漲或通縮的模式來實現錨定。

同時,不管OHM價格高於DAI或低於DAI時,Olympus協議都能夠從中獲益。協議將獲益的部分90%給予OHM的質押者,10%分配給Olympus DAO 財庫。為什麼說不論是通脹還是通縮,Olympus都能夠獲利,這裡舉個簡單的例子。當1OHM=2DAI時,協議會增發OHM,並以2DAI的價格出售,而協議只要求1OHM背後有1DAI來支撐,那多出來的DAI就是協議的收益了,在多了1DAI的儲備金之後,又可以再增發新的OHM。當1OHM=0.5DAI時,協議會回購OHM,而協議付出的價格卻是0.5DAI,DAI的準備充足率又更高了。

除了增發和銷毀,Olympus還有個Bonding機制,這個機制簡單來說就是Olympus會推出一個OHM的債券,比如1個OHM現在的價格是100DAI,而這個債券的價格是95DAI(實際的債券價格確定方式比這個複雜,債券價格=Risk free value/ premium),投資者需要用等值的OHM/DAI交易對的LP代幣來換,5DAI的差價就是投資者的收益。在這個過程中Olympus手上吸收了大量的LP代幣,在市場上提供了充足的流動性,同時也將大量的OHM質押在了流動性池中。

(二)模型分析

高質押收益率+通脹經濟模型帶來的(3,3)均衡

這裡又回到了之前提到過的問題,經濟模型看起來是完善的,但為什麼投資者願意持有算法穩定幣而不是那些有可靠抵押物的穩定幣呢? OHM又有什麼應用場景呢? OHM最核心的應用場景和前面提到的Terra區別不大,那就是質押收益。 OHM的質押收益率可以達到年化7900%甚至更高。 OHM能夠實現超高收益率的原因主要有兩點,一是複利,OHM的質押池不需要投資者自己提取收益並重新質押,OHM每8小時就會進行一次復投,二是,其特殊的經濟模型,前面提到了當OHM的價格高於1美金時,OHM將會進入通脹模式,通脹的OHM的一部分會作為質押池的收益來源。

通過完備的經濟模型和超高的收益率,Olympus實現了一個博弈論上納什均衡,也就是很多人說的(3,3)池。簡單來說就是,因為OHM質押後有超高的收益率,並且只要大家都質押那麼市場上流動的OHM會變少,那麼OHM的價格就會上升,上升後協議還會繼續通脹收益率還會上漲,所以市場上OHM的持有者會選擇質押而不是出售。所以當OHM推出後,價格一路上升,最高價格超過了1300美元。

(三)死亡螺旋還是來了

很多人忘了,又或者不願意記起納什均衡除了有(3,3)這個均衡點還有(-3,-3)這個均衡點,這個點按幣圈很愛說的一句話,那就是死亡螺旋。如果OHM的價格能一直上漲那麼一切好說,可如果OHM價格連續下跌,導致協議增發能力減弱,OHM質押收益減少,OHM的質押量也會下降,市場上的OHM供應增多進一步導致價格下跌。這個過程會發生的很快,而且開始的觸發點或者說價格下降的幅度不需要很大就可能導致死亡螺旋,因為參與擊鼓傳花遊戲的人並不是不懂龐氏騙局的道理,只是大家都自信自己不會成為最後一個,在哪裡都會有聰明人,而聰明人總是能跑的很快,從而引起一系列連鎖反應。

後面的故事大家都知道了,OHM的價格在2021年10月達到了巔峰約1350美元,再其達到巔峰後的幾周里價格連續腰斬,截止2022年4月22日,OHM的價格大概在70美元左右。

三、FRAX

(一)模型:雙幣模型

1、雙幣

FRAX:穩定幣,錨定價格為$1USD。

FXS:治理代幣,收取鑄幣稅,總量為1 億,和Terra一樣FXS設計的主要目的是吸收FRAX的波動以使得FRAX的價格穩定

2、實現原理

Frax 協議在起始階段是完全抵押的,在之後會通過算法調整抵押率來實現部分抵押。

初始階段Frax會設置100%的抵押率,也就是說鑄造一個1FRAX背後就必須抵押1USDC才能完成。抵押率是根據frax 的價格來調整,當frax 的價格大於1 美金,說明市場需求大於供給,那麼抵押率逐步下降,抵押usdc 的比例降低。當frax 的價格小於1 美元,說明市場供給大於需求,那麼抵押率逐步上升,抵押usdc 的比例加大。這裡面的邏輯是,當FRAX的價格高於1美元時,體現了市場對FRAX的認可,那麼市場能夠承受的持幣風險就更高,這時候就可以通過降低抵押率,提高FRAX持幣風險來降低需求。

3、實現模擬

假設當前1 FRAX=1.1 USDC,抵押率是80%,那麼這時候套利者就可以用8000個USDC和價格2000美元的FXS來鑄造10000個FRAX,然後將10000個FRAX在市場上以1.1美金的價格賣出,最後套利者獲得了1000個USDC。國庫在收到USDC後會將USDC作為抵押物儲存或再投資,而FXS會直接銷毀。反之當1FRAX的價格低於1USDC時也可以反向進行套利從而使價格回歸1美元(注:為方便計算這裡忽略了鑄幣稅,鑄幣稅用FXS支付並直接銷毀)

(二)模型分析

AMO(算法自動做市)

FRAX引入了一個AMO算法自動做市機制,簡單來說,這套機制就是根據算法,參考目前FRAX的抵押率,把FRAX抵押池裡面的抵押物進行再投資創造收益以支持整個協議繼續發展。前面說到FRAX的抵押率是會動態調整的,這個調整的過程就會讓抵押物的價格與協議抵押率產生偏移,於是協議就可以將閒置的USDC投入到市場上的DEFI項目中去賺取收益,參與的DEFI協議包括Curve、AAVE等。值得一提的是FRAX與Convex和做持有了大量的CVX,從而能夠給與Curve上與FRAX相關的流動性池極大地流動性激勵。在2021年10月之後,FRAX上AMO的所有收益將分發給FXS的質押者(之前分發的比例是50%),有效的增加了FXS的應用場景和質押吸引力

(三)會有死亡螺旋嗎

FRAX雖然把自己定位成了一個部分算法穩定幣協議,但是通過上面的分析不難看出與OHM和Terra這些項目不同,FRAX的背後是有實際的USDC做支撐的。 FRAX目前的抵押率約83%左右,也就是說即使最壞的情況發生,投資者手上的1個FRAX也值0.83USDC,而超過83%的那部分,FRAX通過自己的治理代幣FXS來吸收波動。同時,因為FRAX的抵押率是動態調整的,當FRAX價格下降,情況逐漸惡化時,抵押率也會逐漸上升,所以當死亡螺旋發生時,投資者能回收的錢也許比實際想像的還有多一點。

整體看FRAX算是市場上所有算法穩定幣種風險最小的那一類,但這背後其實是在犧牲了資金利用率的基礎上實現的,而算法穩定幣的初衷就是能夠發明一種無需抵押通過算法就能錨定幣價的穩定幣,所以FRAX某種意義上來說也不算是真正的算穩。

四、總結

算法穩定幣的核心可能並不是算法,完備的算法和經濟模型是算法穩定幣成功的必要條件,而真正能讓算穩一路穩定下去的核心是創造需求。所有的算穩在被創造出來之後都需要問自己一個問題——為什麼投資者願意持有一個風險高於USDT、USDC的算法穩定幣?是有真實必須的應用場景?還是有超高額的風險補償收益?所以真實的應用場景和可持續的高收益率才是一個算穩成功的關鍵

參考文獻:

https://assets.website-files.com/611153e7af981472d8da199c/618b02d13e938ae1f8ad1e45_Terra_White_paper.pdf

https://www.terra.money/intro-to-terra

https://docs.frax.finance/

https://www.olympusdao.finance/blog

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:Cj_Blockchain