Terra 將被銘記為2020 年加密貨幣牛市的典範。

它從一個不起眼的實驗性穩定幣開始。但是在一年的時間裡,Terra 從這個週期中表現最好的資產之一變成了主要加密資產所見過的最壯觀的崩盤。其失敗的影響將在未來幾年內迴盪整個行業——對DeFi 和去中心化穩定幣的看法可能會永久受損。它的故事在關於誤導、過度和愚蠢方面充當了一個有教育意義的寓言。

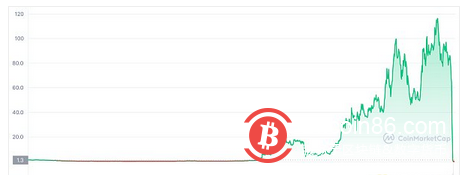

Terra (LUNA) 自2020 年以來的價格。圖片來源:CoinMarketCap

Terra 背後的公司Terraform Labs 於2018 年作為去中心化算法穩定幣起步。 Terra 最初的願景是創建一套與主要貨幣掛鉤的穩定幣,以降低電子商務交易成本並促進實時支付。兩位創始人是Do Kwon 和Daniel Shin,他們都是受過美國教育的韓國連續創業者。 Daniel Shin 曾是TMON 的聯合創始人,TMON 是韓國最大的電子商務公司之一——他後來從Terraform Labs 分道揚鑣,經營由Terra 提供支持的韓國商家支付平台Chai。

早期,Terra 只為韓國的電子商務支付提供便利,幾乎所有的支付都是通過Chai 進行的。但在DeFi 在2020 年夏天爆發後,Do Kwon 有了一個深刻的見解:通過擴展Terra 區塊鏈以支持智能合約,他可以創建一個原生DeFi 生態系統,以增加以UST 為中心的Terra 穩定幣的採用,該穩定幣與美元掛鉤. (在此之前,Terra 上最大的穩定幣是KRT,它與韓元掛鉤。)

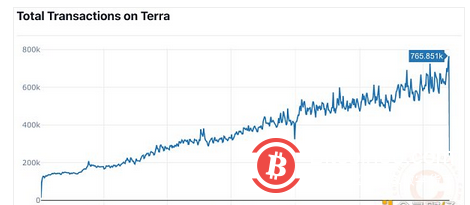

自2021 年以來Terra 的總交易量。圖片來源:Coincu

這一戰略取得了巨大的成功。到2021 年,Terra 的人氣爆發式增長,是2021 年表現最好的資產之一,全年從0.63 美元增長到91.38 美元,升值145 倍。到2022 年3 月開始,Terra 將Solana 翻轉為以太坊之後最有價值的L1 替代品。

這種快速增長的核心是Anchor,它是Terraform Labs 構建的領先的Terra 協議。 Dragonfly Capital(蜻蜓資本)是Anchor 種子輪的一個投資者。它最初被認為是一個簡單的想法——它是一個接受UST 和產生收益的資產(通常是流動性權益衍生品,如stETH)的貨幣市場。由於抵押衍生品被動地產生了收益,因此該收益被協議捕獲並用於補貼支付給存款人的現行利率。

Anchor標語。來源:Anchor協議

Anchor 最重要(也是有爭議的)特性是該協議為存款人決定了一個固定的目標收益率,而不是支付市場利率。自成立以來,這一比率被設定在20% 左右。為了實現這一收益,Anchor 從UST 的鏈上儲備中支付了額外的利息,由Terraform Labs 資本化。

在Anchor 的早期,這基本上是可持續的,因為DeFi 的現行利率很高。但隨著2021 年夏季更廣泛的DeFi 收益率下降,Anchor 拒絕改變其目標利率。這使得Anchor 20% 的保證收益率越來越有吸引力。

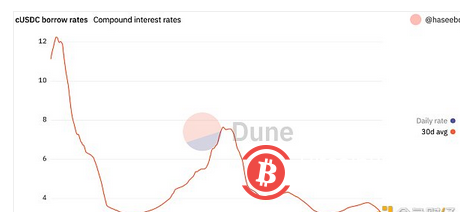

自2020 年初以來的複合USDC 利率。來源:Dune Analytics

隨著時間的推移,Anchor 20% 的穩定收益率比穩定幣的普遍收益率高出許多倍,後者普遍穩定在2% 以下。 Anchor 上的存款激增,與借款脫節。它最終使Anchor 成為所有DeFi 中按總價值鎖定(TVL)計算的最大的單一借貸協議。

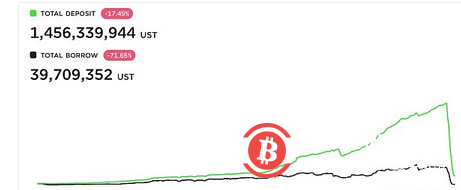

Anchor 隨著時間的推移存款和借款(最終導致其崩潰)。來源:Anchor協議

一個由新型銀行組成的小型生態系統出現了,它們只是使用Anchor 作為他們的後端,為他們的客戶提供20% 的名義收益率。我們甚至開始看到Anchor SPV,它從家族辦公室獲得美元並推銷20% 的收益率。

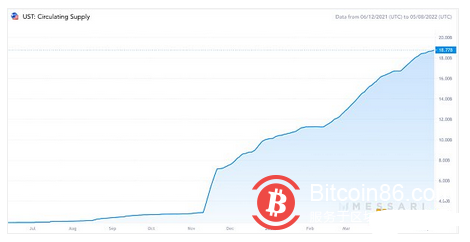

越來越多的UST 開始被鑄造,只是為了獲得UST 收益而存入Anchor。在鼎盛時期,Anchor 持有超過140億美元的UST,並成為幾乎所有現有UST 的接收器。它單槍匹馬地使UST成為世界第三大穩定幣。

UST 供應至5 月8 日。資料來源:Messari

但它是可持續的嗎?

顯然,超過100億美元的UST 的20% 收益率(每年超過20億美元的利息支付)不可能僅使用借款人支付的利息來提供。鏈上收益儲備需要支付差價。但隨著UST 存款的增長,收益率儲備正在迅速枯竭。

Anchor Yield Reserve Funds,於2 月中旬以4.5 億美元進行資本重組。來源:Flipside Crypto

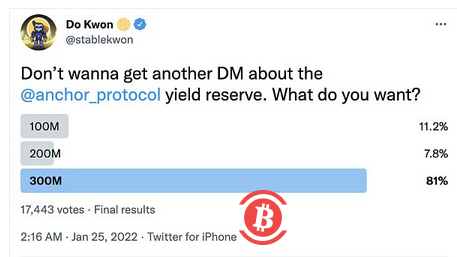

2022 年2 月,面對鏈上儲備日益減少的情況,Do Kwon 被迫以4.5 億美元的UST 迅速對儲備進行注資。

這種動態是UST崛起的最終原因。

Anchor 是Terra 及其令人眼花繚亂的增長中心的“癌症”。它需要被餵飽,並且通過其貪婪的胃口,使UST 成為整個行業中增長最快的穩定幣。

但為什麼?如果它顯然不可持續,為什麼要這樣做?他們為什麼不早點阻止呢?

Anchor 收益背後的論點很簡單:Anchor 對於Terra 及其核心穩定幣UST 的更廣泛採用至關重要。 UST 增長的反身性以及LUNA 價格吸引了新的開發者和項目進入Terra,從而加強了周期。有人認為,收益只是在UST 成為加密貨幣中占主導地位的穩定幣之前必須支付的客戶獲取成本。

Anchor 治理論壇的評論者。來源:Anchor 協議

儘管我們和許多其他人一樣,公開評論了UST 和Terra 的不可持續性,但Terra 對所有挑戰置之不理。 Do Kwon 在自己周圍形成了一種個人崇拜,公開攻擊反對者並駁斥不可持續的說法。

Do Kwon 公開在Terra 的未來償付能力上與Algod 下注100 萬美元,後者公開譴責Terra 是龐氏騙局。 Do Kwon 與其他評論家公開下注,總計1100 萬美元。來源:推特

Terra 社區現在依賴於Anchor。放棄它不是一種選擇。此外,最終“支持” UST 的LUNA 的市值是未償UST 供應價值的兩倍多。因此,最終有人認為,即使在這種增長水平下,UST 也可以安全地超額抵押。

原本是這樣的。但要了解一切最終是如何解開的,必須了解UST 的第二個方面:它是如何創建和贖回的。

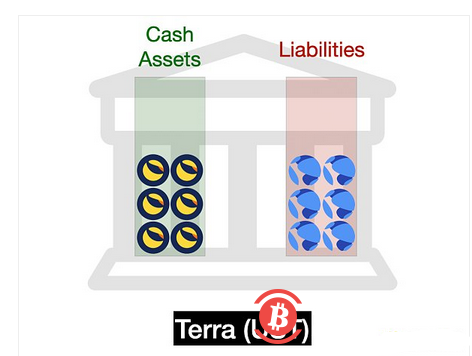

可以將Terra 視為中央銀行:它以UST 的形式承擔負債,並以LUNA (其區塊鏈的原生代幣)的形式擁有資產。中央銀行只有一個任務:保持UST 始終以1 美元交易。它通過本質上“做市”UST 來做到這一點——它總是用1 UST 換取價值1 美元的LUNA(它使用鏈上預言機監控其價格)。

這意味著如果UST 的價格是0.99 美元,套利者可以用價值1 美元的LUNA 銷毀掉他們的UST。如果UST 的價格是1.01 美元,套利者可以只用價值1 美元的LUNA 鑄造額外的UST。這兩種機制都應該導致UST 迅速回歸掛鉤。

從某種意義上說,所有未償還的UST 的價值都是由協議持有的所有LUNA 擔保的。 (Terra 也有鏈上儲備,它通過對轉賬收取少量交易費來收集,但這很少。)

隨著UST 供應的擴大,人們對UST 擴張的系統性風險越來越擔憂。為了減輕這些擔憂,Terraform Labs 成立了一個名為Luna Foundation Guard (LFG) 的新的非營利組織,以支持UST 掛鉤。其最著名的成員包括Jump Capital、Jump Trading 的風險投資部門和Delphi Digital。 Jump 是所有加密領域中最賺錢的做市商之一,據傳去年利潤高達數十億美元,其中大部分來自對Terra 生態系統的大量押注。

LFG 籌集了10 億美元的融資,由Jump Capital 和三箭資本領投,以建立比特幣儲備,以使UST 的支持多樣化,從而擺脫單純對LUNA 的依賴。這是對7200 萬LUNA 的初始資金(當時名義價值超過50億美元)的補充。

LFG 公開購買了價值近30億美元的BTC,目標是購買高達100億美元的BTC,成為現有最大的已知BTC 持有者之一,所有這些都是為了支持UST 儲備。

所以儲備現在由大量的LUNA 以及LFG 的BTC 儲備組成。 Terra 社區完全相信,它的中央銀行現在財力雄厚,牢不可破。

但在第二季度初,由於對通脹的擔憂、風險資產和加密市場開始拋售,LUNA 與UST 市值的比率迅速下降。

1 月中旬之後的LUNA 市值。資料來源:CoinMarketCap

這種下跌在5 月9 日達到了拐點。為了應對更大的宏觀拋售,一些大型鯨魚從Anchor 撤出大量頭寸,並通過UST 最大的鏈上DEX -Curve 拋售他們的UST。這些銷售額的規模(快速連續數億美元)使UST 脫離了它的掛鉤。

這引起了恐慌。越來越多的Anchor 用戶開始提取和出售他們的UST,將其兌換為LUNA 並將LUNA 出售為現金。 LUNA 在幾個小時內從$220億跌至$110億,市值縮水50%,超過了100% 的抵押貸款門檻。

UST 現在突然抵押不足。

隨著LUNA 價格的下跌,UST 於5 月9 日(紅線)脫鉤。來源:TradingView

市場反應劇烈。在UST 和Anchor 完全燃燒之前,Anchor 存款人爭先恐後地退出。隨後發生了全面的銀行擠兌。這種拋售熱潮導致了劇烈的脫鉤,並大舉壓低了UST。

由於用戶急於撤出,Anchor 的總存款在5 月份暴跌。來源:Anchor協議

LFG 擁有數十億美元的LUNA 和BTC,拼命想買下正在出售的UST,但無法阻止拋售潮。當鏈上偵探發現LFG 將BTC 持有的1.4B 美元轉移到Binance 時,整個市場因擔心BTC 被市場出售到一個已經混亂的環境中而陷入困境。最後,正如許多人所警告的那樣,UST 根本沒有多元化——恐慌時期加密資產的相關性已經達到1,而BTC 的暴跌導致LUNA 進一步下跌。

Do Kwon 和Terra 社區預計,恢復掛鉤只是時間問題。許多人認為,支持LFG 的巨額資本——數十億美元的BTC 和LUNA,加上Jump Trading、三箭資本等的既得利益,使Terra 大到不能倒。

但在接下來的幾個小時和幾天裡,UST 掛鉤隨著LUNA 價格逐漸下跌。

自5 月8 日以來的UST/USD 匯率。來源:CoinMarketCap

有傳言稱巨額追加保證金,以及暴露於LUNA 和UST 的基金和做市商不得不進行拋售。整個市場步調一致地下跌。

隨著越來越多的UST被贖回LUNA,為了滿足所有的贖回,LUNA不得不以越來越快的速度被打印出來。最初,LUNA 對其鑄幣率有一個每日上限(足以每天贖回約2.9 億美元),但為了清除積壓,驗證者投票決定釋放這個上限並加快鑄幣速度。但市場無法消化這種拋售。 Terra 的算法發行機制使其進入惡性通貨膨脹的漩渦,就像一個第三世界國家固執地印刷貶值的貨幣以償還其債務人。

LUNA供應的惡性通貨膨脹。來源:TerraScope

到第3 天結束時,LUNA 的供應量從3.45 億暴增至6.5 萬億,供應量擴大了約18,840 倍。到5 月12 日,LUNA 從所有主要交易所退市,從60 多美元跌至不到0.1 美分。 Terra 區塊鏈被停止,因為治理攻擊的成本已經下降到如此之低,以至於只要幾百萬美元,任何人都可以接管該區塊鏈並造成嚴重破壞。

Terra完全崩潰了。

結束了。

Terra現在正處於嘗試重組自身的過程中。但是Terra 的崩潰徹底摧毀了加密市場。比特幣下跌20%,大多數山寨幣在混亂的一周內下跌50% 或更多。數百億美元的賬面財富蒸發了。不計其數的散戶投資者失去了他們的積蓄,在Terra 上大舉押注的資金陷入困境,而在區塊鏈上建設的開發者現在正在尋找新的去處。

可悲的是,這個傳奇故事的結局是可預見的。

目前看來,塵埃落定。但最後兩個問題仍然存在:首先,Terra 可以做些什麼不同的事情?其次,Terra 失敗的長期後果是什麼?

即使考慮到它的災難性失敗,Terra 的結束也具有不必要的破壞性。據傳聞,LFG 仍然持有超過10億美元的BTC 尚未使用,並且仍然讓LUNA 陷入惡性通貨膨脹,傷害了LUNA 持有者和UST 持有者。歸根結底,Terra 仍然是一個具有新興生態系統的Layer1區塊鏈。作為一個純粹的區塊鏈,它具有潛在的“企業價值”。但在UST 崩潰後,該系統突然背負著巨額的壞賬。當中央銀行的負債超過其資產時,只有一件負責任的事情要做:債務違約,並與債權人談判。

如果Terra 區塊鏈贖回被暫停並且Terra 為UST 持有人協商了一個還款計劃,那麼區塊鏈也許可以倖存下來,並且UST 持有人可以從他們的持股中獲得一些補償。但相反,他們什麼也沒做——LUNA 過度膨脹並失去了所有購買力,使區塊鏈本身一文不值。現在有人談論從頭開始重新啟動一條新鏈,並在銀行擠兌之前空投給以前的UST 持有者。

但所有Terra 背後的主要罪孽最終是Anchor。 Anchor 通過在收益率暴跌期間保證常年20% 的APY,有效地將自己變成了龐氏騙局。 UST 在Anchor 存款之外幾乎沒有外生使用。這意味著LUNA 的主要價值主張如下:購買LUNA 來鑄造UST,將其存入Anchor,以其他UST 的形式獲得利息。 LUNA 是這場比賽的入場券,並且由於UST 從未實現其最終目標——作為主導穩定幣的廣泛採用——這場比賽以它可能的唯一方式結束。

這給我們留下了最後一個問題——Terra 失敗的更廣泛的後果是什麼?

最明顯的是,像UST 這樣的“鑄幣稅股份”式算法穩定幣將不再受到重視。自從最初的算法穩定幣Basis 白皮書發布以來,穩定幣死亡螺旋的可能性就早已為人所知。但是Terra 的失敗已經把它燒成了加密貨幣的集體記憶。每個主要的算法穩定幣要么已經徹底失敗,要么在上周大幅貶值。

我們以可以想像的最大規模進行了實驗。 Terra 的崩潰可能是鑄幣稅股穩定幣的喪鐘。

Terra 失敗的第二個後果是監管重新煥發活力。穩定幣和DeFi 監管很可能會來得很快,而且會比以往任何時候都更具懲罰性。上一次我們看到主要加密資產如此可怕的公開潰敗是2018 年BitConnect 的崩潰,這實際上是一個龐氏騙局,其發起人此後被SEC 起訴。對於這種規模的失敗,必定引發監管的注意。我們已經看到珍妮特·耶倫(Janet Yellen)呼籲對穩定幣進行監管,以及國會就DeFi 的風險舉行聽證會。

最後,Terra 的崩潰最終是一個關於狂妄自大的故事,以及不惜一切代價增長的愚蠢行為。承擔風險並參與開放式創新是創業的核心,也是DeFi 的全部意義所在。但伴隨著巨大的自由而來的是巨大的責任,而當這種責任被忽視時,我們都會付出代價。 (金色財經)

歐易okex交易平台,歐易okex交易所官網,歐易okex官方下載APP