Waves 公鏈的生態在一定程度上借鑒了Terra,面臨問題較大,FEI、FRAX 等相對風險較低。

UST 暴雷之後,去中心化穩定幣受到全面重創,截至5 月18 日,DAI 和FRAX 的流通量在本月分別下降26.6%% 和44.8%。 UST 曾是最成功的去中心化穩定幣,某些去中心化穩定幣在機制上也部分參考了UST,下面將對常用的去中心化穩定幣進行介紹,並分析其風險。

TL;DR

目前常用的去中心化穩定幣都有對應的抵押資產或儲備金,大多數是ETH 或穩定幣這類常用資產,少部分包含FXS、WAVES 這些波動較大的資產。

USDN 已經出現抵押不足的情況,且大部分USDN 都閒置在Vires 中,和Terra 的情況類似,風險較大。

DAI 已經經過市場的充分檢驗,也有明確的清算機制。即使在兩年前3.12 暴跌導致出現壞賬的情況下,DAI 的價格依然高於1 美元,風險最低。

Fei Protocol 的PCV 雖然絕大多數都是ETH,但需要ETH 跌至900 美元以下才會出現資不抵債的情況。

FRAX 各項數據健康,流動性充足,出現死亡螺旋導致項目失敗的可能性也比較低。

DAI/MIM

MakerDAO 是最早期的DeFi 項目之一。用戶可以將資產存入Maker Vaults,以超額抵押的方式鑄造穩定幣DAI。 Dai Stats 數據顯示,DAI 的發行量從5 月1 日的88.1 億美元下降至現在的64.7 億美元。

隨著協議的擴張,現在MakerDAO 支持以多種方式鑄造DAI。

1、超額抵押。以加密資產超額抵押的方式鑄造DAI,抵押品可以是ETH、WBTC 等常用的加密貨幣,也可以是Uniswap USDC-ETH 等LP 代幣,這是DAI 的主要鑄造方式之一。

2、錨定穩定模塊。錨定穩定模塊允許用戶以USDC、USDP、GUSD 這三種中心化穩定幣直接兌換DAI,且通過這種方式發行的DAI 超過DAI 總量的46%,DAI 和中心化穩定幣也越來越接近。穩定錨定模塊的推出為DAI 的鑄造和退出提供了額外的途徑,以現在的數據計算,等於為DAI 提供了約30 億美元無滑點兌換的流動性。

3、現實資產。超額抵押現實資產鑄造DAI,目前以這種方式發行的DAI 只有3000 多萬。

4、直接存款模塊(D3M)。允許協議即時生成DAI,存入支持的第三方借貸池,而無需傳統抵押品,目的是為了確保借貸協議中的浮動利率低於Maker 治理決定的目標利率。以這種方式鑄造的DAI 約為1.18 億。

加密貨幣超額抵押和錨定穩定模塊是MakerDAO 中DAI 的主要鑄造方式,這兩種方式也經過了時間的檢驗,MakerDAO 對每一種方式鑄造DAI 的數量進行了限制,風險較低。 DAI 在數百個DeFi 項目中應用,形成了自己的護城河。

Abracadabra Money 中的MIM 和DAI 類似,採用超額抵押的方式鑄造,支持Yearn 等協議中的生息資產為抵押品。 MIM 的發行量超過18 億,槓桿倍數更高,風險高於MakerDAO。

Frax

Frax 是一種部分算法穩定幣,鑄造FRAX 需要一部分的USDC 和一部分FXS(Frax 的治理代幣),協議允許用戶用1 美元的USDC+FXS 鑄造1 FRAX,也允許銷毀1 FRAX 贖回1 美元的USDC+FXS。 USDC 的佔比稱為抵押率,FXS 對應算法部分。若FRAX 的需求高,算法部分的佔比升高;若FRAX 需求不足,算法部分的佔比下降。從5 月1 日到現在,FRAX 的流通量從27 億下降到14.9 億,降幅44.8%。

理論上,Frax 也存在擠兌時發生螺旋死亡的可能性,且有多個Frax 分叉項目已經失敗,但Frax 卻經過了一年多時間的穩定運行,相對其分叉項目和UST,FRAX 的風險相對較小。

1、Frax 的抵押率當前為89%,協議中的穩定幣儲備較多,銷毀和鑄造FRAX 對FXS 的價格影響相對Terra 中的UST 和LUNA 較小。

2、FRAX+3Crv 池擁有超過13 億美元的TVL,其中FRAX 7.4 億,3Crv 5.7 億;Uniswap V3 也中有1.76 億美元的FRAX 流動性。 FRAX 的流動性很好,絕大多數的FRAX 都在各種DEX 中提供流動性。 Frax 通過積累了大量的Convex 治理代幣CVX,而Convex 又通過veCRV 控制著Curve 的獎勵發放,因此Frax 能夠通過Curve 為自己的用戶發放獎勵,並沒有類似像Terra 生態的Anchor 這樣的協議積累大量未被利用的穩定幣。

3、Frax 對鑄造和銷毀進行了限制,FRAX 的流通量更穩定。只有當FRAX 的價格高於1.0033 美元時才能鑄造新的FRAX,當FRAX 的價格低於0.9933 美元時才能通過協議贖回。

4、Frax 具備盈利能力,通過「算法市場運營控制器」(AMOs),將儲備金用於Curve 等協議的挖礦,目前協議通過AMOs 獲得了3785 萬美元的利潤。協議定期計算實際抵押率,若因為AMOs 賺取收益等方式導致實際抵押率高於理論值,協議將會利用多餘的資金鑄造FRAX,併購買FXS 銷毀,既有利於擴大FRAX 的規模,減少FXS 的供應,也減少了套利者的參與。

從推出開始,Frax 不斷進行著改進,如一開始從其分叉項目中吸取經驗,現在整體風險較低。除了美元穩定幣FRAX 之外,Frax 還推出了跟踪CPI 的FPI。

USDN

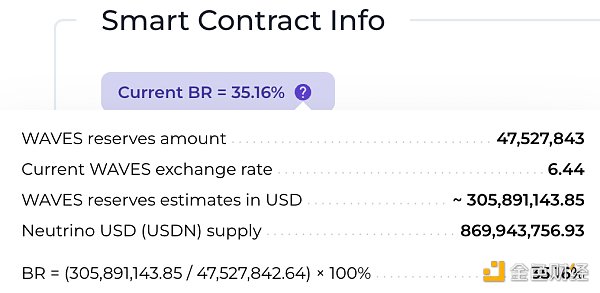

Waves 公鏈的生態和Neutrino 協議的算法穩定幣USDN 的機制在一定程度上借鑒了Terra,用戶可以在Neutrino 中實現1 美元的WAVES 代幣和1 USDN 間的互換。 USDN 的初始發行量為1 億枚,從合約中解鎖的部分在市場上流通,解鎖部分才被記入總供應量。用戶兌換USDN 的WAVES 代幣計入儲備金,Neutrino 並不能增發或者銷毀,隨著WAVES 的價格波動,WAVES 儲備對應的抵押率可以是0 到正無窮大。若抵押率低於1,需要依靠拍賣治理代幣NSBT 來調整。

USDN 已經持續維持小幅度的脫錨,當前價格為0.976 美元。 Neutrino 官網顯示,USDN 發行量為8.7 億,而對應的WAVES 儲備金價值為3.06 億美元,抵押率只有35.16%。

CoinGecko 數據顯示,WAVES 發行量1 億枚,按6.44 美元對應的WAVES 市值為6.44 億美元;NSBT 價格為21.83 美元,市值5932 萬美元。 USDN 的市值已經超過WAVES 和NSBT 市值之和。

USDN 的質押收益由Waves 區塊鏈的LPoS(租賃權益證明)共識算法提供,由儲備中的WAVES 代幣質押產生,分發給USDN 的質押者。

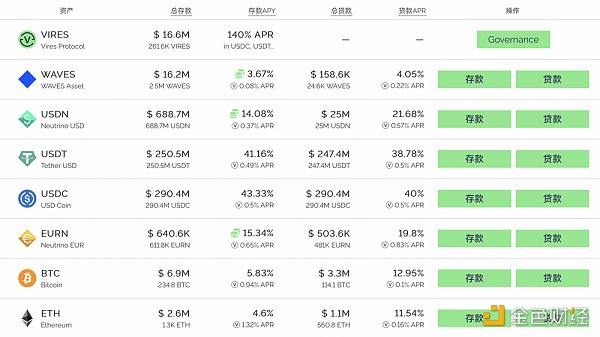

Vires Finance 是Waves 生態的一個借貸協議,允許WAVES、USDN、USDT、USDC、BTC、ETH 等代幣間的借貸。數據顯示,Vires Finance 中的USDN 存款約有6.89 億,借款只有2500 萬,超過76% 的USDN 在Vires Finance 中閒置,這部分USDN 也可以獲得Neutrino 的質押獎勵。

Vires 提供了一種以穩定幣USDT 和USDC 為抵押品,借入USDN 和WAVES 做空的場景。但是目前幾乎所有的USDT 和USDC 都被借光,這部分存款用戶可能無法贖回自己的抵押品,存在較大的風險。

USDN 和整個Waves 生態面臨著較大風險,USDN 已經儲備不足,且發生擠兌時還可能造成WAVES 的螺旋下跌。大量存款閒置在Vires Finance 中,這一點和Anchor 類似,且USDN 的質押獎勵已經大幅下降。若想通過存入穩定幣USDT 和USDC,借入USDN 和WAVES 做空,也可能面臨無法贖回USDT 和USDC 的風險。

FEI

Fei Protocol 允許用戶以1 美元的資產鑄造算法穩定幣FEI,也允許用戶將FEI 贖回為1 美元的資產,它推廣了PCV(協議控制價值)的概念,可以將協議持有的各種資產用於創造收益。

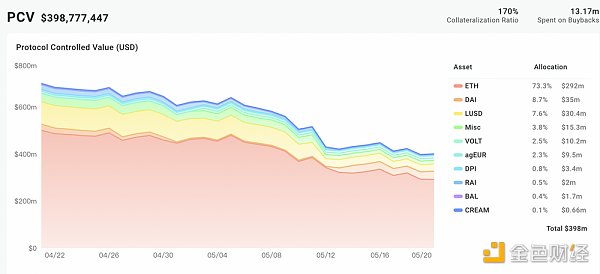

一開始的FEI 以ETH 鑄造,現在已經改為DAI,PCV 中的絕大多數資產依然為ETH。根據Fei Protocol 官網數據,協議鑄造的FEI 約為3 億,用戶鑄造的FEI 約為2.3 億。 PCV 持有的資產價值3.98 億美元,其中ETH 佔比73.3%,DAI 佔比8.7%,LUSD 佔比7.6%。

理論上,若ETH 價格繼續大幅下跌,Fei Protocol 也存在資不抵債的可能性。根據PCV 資產和FEI 的發行情況計算,ETH 價格需要跌到900 美元以內才會出現資不抵債的情況。

撰文:蔣海波