DeFi 死了嗎?一個DeFi投資者的看法

總鎖倉價值(TVL )下降,收益率蒸發,脫鉤風險,協議被黑,UST 嚴重脫錨,以及糟糕的宏觀前景。

總鎖倉價值(TVL) 從1月份的超過2400 億美元下降到今天的約1100 億美元(-55%)。

與此同時,人們紛紛轉向安全的USDC 和DAI穩定幣,它們的收益率已跌至2% 以下,即收益不能用以支付一些垃圾代幣。

即使進一步在這條風險曲線上來看,以對Uniswap v3上非常活躍的ETH/USDC資金對(作為流動性提供商)為例,預計獲得12%左右收益。但撤出資產時,像這種風險資產和穩定幣的組合將會面臨確切的無常損失。

雖然LUNA/UST 的失敗是由於其算法穩定幣固有的低儲備決定的,但也有許多DeFi 漏洞讓投資者的資本一夜之間盡數被吞。

是否應該相信還有機會以風險調整的方式可持續地獲得收益?簡短回答,是的——但你必須變得更聰明才能做到。

首先,這一切的可持續性如何?

DeFi 收益率受兩個主要因素影響:

1. 槓桿需求(保證金)

2. 網絡活動產生的費用(交易量)

看看兩者的趨勢

散戶對槓桿的需求是周期性的,並且與價格變動高度相關。在更看漲的市場行情中,散戶在尋求提高風險/回報。在價格劇烈下跌過程中,許多人已被清算。

然而,散戶槓桿需求更好的晴雨表,是看永續資金費率,目前的永續資金費率依然很高。在分析了以往的資金費率後,我們可以看到,比如ETH這樣的資產,無論是資產的多頭還是空頭,仍然存在相當大的需求。

與此同時,用槓桿執行市場中立策略的投資高手,他們的需求是穩定的。例如,一個常見的對沖基金交易是藉款買入ETH幣,賣出期貨(高於現貨),並通過持有到期的ETH敞口來獲利

這種價差被稱為“基差”,而像這樣向上傾斜的期貨曲線被稱為“期貨溢價”。它反映了機構投資者對加密生態系統的廣泛興趣。期貨溢價最近一直持續,但隨時可能消失。

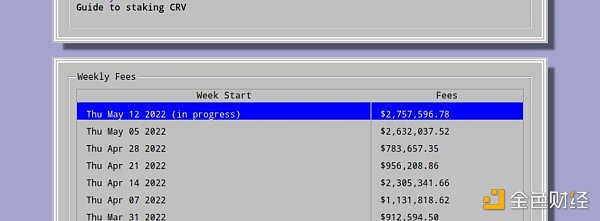

撇開槓桿需求不談,對DeFi 投資者來說,更讓人感到高興的是DeFi 協議產生費用。以下是Curve Finance 在近期市場波動中產生的每週費用。

這些費用打破了記錄,並再次證實了我們的觀點,即我們希望長期擁有像CRV和CVX等生產性資產,而且估值倍數、平均成本(DCA)低。

例如,Curve Finance (CRV) 是主要做穩定幣交換的自動化做市商(AMM)。 CRV幣目前以0.06 的市值/總鎖倉價值比率進行交易。

因此,如果進行流動性挖礦(yield farming),你將需要根據供需市場,動態調整你的穩定幣挖礦和藍籌幣挖礦分配。像CRV 這樣的平台提供了反週期的機會,獲得利潤且不會長期鎖定。

因此,隨著收益穩定,你主要需要運用一些低風險的創新。我們成功實施的一項策略稱為“Skew Farming”

在這裡,我們與一個由風投機構支持的DeFi 協議取得了合作(@TracerDAO),建立市場中性回報策略。從本質上講,這是一個套利機會,我們在資產上同時持有多頭和空頭,但是在不同的平台上。

通過定制,我們可以很容易將其擴展為系統策略,用信號和交易API 進行編碼。

我們還與享有盛譽的Index Coop共同研究包括資金套利策略在內的其他策略。

最後,我們正在增加對有真實案例的DeFi 協議的接觸。

Goldfinch允許現實世界的借款人以本國貨幣貸款。在後端,像我這樣提供流動性資產的人提供加密貸款,並以 12-14% 的年收益率從優質借款人那裡賺取利潤。如果發生違約,這將被風險較高的劣後級吸收。

只要您身邊有筆記本電腦,可以持續關注借貸池子裡的不平衡狀況,就能收到諸如Tron 和USDD 和USN 這類幣種的實時消息。另一個例子,在Arbi 上MIM2CRV使用 Beefy 目前支付23.6% 的年收益率,下面是Curve池。

但是一旦考慮了存款、取款和操作費用,即使是在L2 上的資金周轉也可能非常低效。老實說,我不知道有多少人可以在數百萬美元的存款中獲得幾百/幾千美元。

總而言之,你最好能多學習了解這一切的來龍去脈。如果你有一些寫代碼的技能,構建一些系統化的策略,或許還可以學習如何將它們與添加了alfa 的內存池瀏覽器集成。

And generally speaking, as ever – short euphoria and buy extreme fear. Take profits and enjoy the summer.

一般來說,一如既往是——狂熱時做空,極度恐懼時買入。希望你發大財,並享受這個夏天。

原文: Ξ huf @hufhaus9;譯文:金色財經一朵雲