美東時間25日週三公佈的會議紀要顯示,本月初的美聯儲貨幣政策會議上,聯儲決策者強調需要為遏制通脹迅速加息,可能超出市場預期,認為需要今年6月和7月的最近兩次會議都加息50個基點。聯儲上調近期重要通脹指標預期的行動還令外界猜測,可能今年內、下半年就結束這輪加息。

在討論美國經濟前景時,紀要提到,美聯儲與會官員認為,貨幣政策可能不得不超過既不支持也不限制的中性水平。紀要稱:

“與會者一致認為,經濟前景的不確定性高,決策應該視數據而定,著重於讓通脹回到(美聯儲貨幣政策)委員會的目標2%,同時保持強勁的勞動力市場環境。當前,與會者判定,關鍵是要迅速地轉向更中性(more neutral)的貨幣政策立場。他們還指出,鑑於正在變化的經濟前景及前景的風險,限制性的(restrictive)政策立場可能變得適合。”

在貨幣政策的決策方面,紀要提到

與會者一致同意,美聯儲應通過加息和縮減資產負債表(縮表),“迅速地將貨幣政策立場轉向中性。大多數(most)與會者認定,未來幾次(next couple of)會議可能適合都加息50個基點。”

多名與會者認為,美聯儲“之前的溝通已經有助於轉變市場對政策前景的預期,讓它更符合聯儲的評估,並已經助長金融環境收緊。”

有評論認為,本次紀要確認,美聯儲高官認為需要6月和7月都和本月一樣加息50個基點。還有評論稱,紀要暗示,美聯儲對重新考慮激進加息持開放態度。花旗全球市場的董事總經理Eric Merlis評論稱,他從紀要中看到,聯儲承認,他們不會輕率地一條道走下去,他們承認情況可能變化。

而Charles Schwab的交易和衍生品董事總經理Randy Frederick認為,會議紀要幾乎是一個月前的事了,市場這期間有很多時間變化,它不會真正影響任何未來的情況。

工作人員上調PCE通脹預期本輪週期可能再來三次50個基點加息就結束

紀要顯示,本月初的會上,美聯儲工作人員更新了個人消費支出(PCE)通脹預期。他們將今年下半年和明年的PCE價格通脹預期小幅上調,作為對今年上半年供應面限制緩解緩慢的回應。供應面的這種形勢已導致預期進口價格更高。他們還認為,薪資上漲將給服務價格帶來比之前預期更大的上行壓力。調整結果是:

今年的總體PCE價格通脹率預期為4.3%,因預計累積需求放緩、供應限制緩和將讓經濟體內的供需失衡減少,明年、2023年的PCE價格通脹料將回落到2.5%,2024年降至2.1%。

評論認為,上述預期調整意義重大。彭博的策略師Vincent Cignarella就認為,雖然大多數聯儲官員都認為,未來要繼續幾次加息50個基點,繼續激進行動會讓聯儲擁有需要時轉向的靈活性,但緊縮可能根本持續不了很長時間。

Cignarell估計,如果上述PCE預期準確,就暗示著,要是再來三次50個基點的加息,美聯儲就會結束當前的收緊貨幣週期,這為今年下半年一大風險反撲鋪平道路。

在會議紀要公佈前,華爾街見聞周三稍早文章就提到,目前利率市場對聯儲加息的預期降溫,同時,對聯儲在加息後降息的預期升溫。自本月初美聯儲會議以來,市場預期聯儲9月加息的機率急劇下降,從80%降至不足40%。摩根大通策略師認為,9月可能是美聯儲轉向的關鍵時點。因為屆時會再公佈三次CPI,證明是否通脹如聯儲主席鮑威爾所認為需要的那樣真正放緩。

多人認為可能適合未來拋售機構MBS 縮表可能對金融市場環境有影響

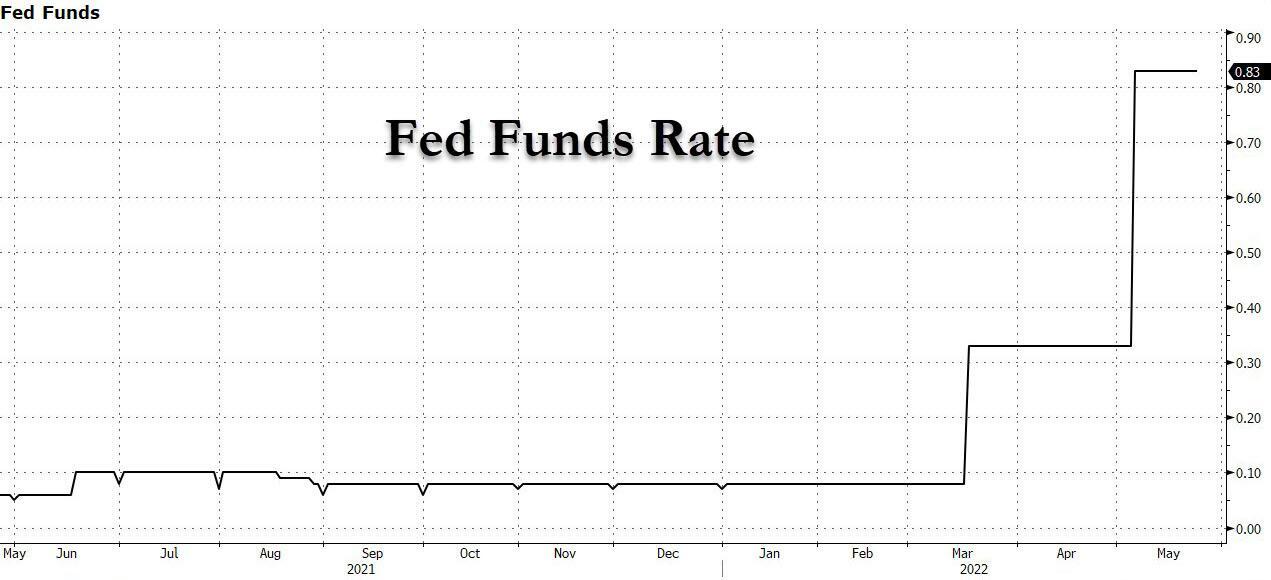

本月初的美聯儲會議決定二十二年來首度一次加息50個基點,會後還披露了縮表的路線圖,將從6月1日開始行動,最初每月最多合計縮減475億美元、其中300億美元美國國債、175億美元機構抵押支持證券(MBS),三個月後,月度縮減上限提升一倍。

縮表計劃顯示,美聯儲並未選擇主動拋售進行縮表,而是通過調整再投資系統公開市場賬戶(SOMA)所持證券的到期本金再投資規模。

本次會議紀要顯示,全體美聯儲與會者都支持縮表計劃。多名(A number of)與會者表示,在縮表完全走上正軌後,將適合美聯儲考慮出售機構MBS,以此讓SOMA的投資組合長期內主要由美國國債構成。任何拋售機構MBS的計劃都將提前公佈。

在縮表相關的風險方面,多名(several)與會者指出,可能對金融市場環境有些意料之外的影響。

收緊貨幣可能影響金融穩定大宗商品相關風險增加

紀要顯示,談及金融穩定的問題時,

數名(several)與會者指出,美聯儲收緊貨幣政策可能和一些脆弱性相互作用,這些脆弱性有的和美國國債市場的流動性有關,有的和私人部門的金融中介能力有關。

幾名(A couple of)與會者指出,俄烏衝突爆發後,大宗商品相關的金融市場風險增加。衝突已導致多種能源、農產品和金屬的價格上漲、並且全面波動。他們認為,對監管機構而言,一些大宗商品市場關鍵參與者的交易和風險管理行動不能充分可見,並指出,中央對手方(CCP)需要保持面對更高波動、以及更高保證金要求的風險管理能力。

俄烏衝突增加經濟風險迅速撤寬鬆對美聯儲有利

本月初的美聯儲會議聲明重申,俄羅斯對烏克蘭的行動“造成巨大的”經濟困難,“美國經濟經濟所受到影響有很高的不確定性”,表示“侵襲及相關事件正在對通脹製造新的上行壓力,可能也給經濟活動施壓。” 聲明還首次提到,中國疫情“可能激化供應鏈干擾”。

本次紀要顯示,與會者在會上指出,俄烏衝突和中國疫情讓美國和全球經濟的風險增加。

多名與會者認為,貨幣政策面臨既要恢復價格穩定、又要保持勞動力市場強勁的挑戰。鑑於經濟前景相關的不確定性很高,與會者認定,在政策立場方面,考慮到風險管理是很重要的。多名與會者認定,迅速撤除貨幣寬鬆將讓美聯儲今年晚些時候處於有利地位,能屆時評估政策的影響,以及經濟變化對政策調整有多大的保障。