在這篇定量研究文章中,我們將研究Compound Finance V2 DeFi 協議的穩定幣貸款收益率,並分享我們對收益率表現、波動性以及哪些因素推動DeFi 協議抵押借貸收益率的看法。

雖然我們知道最近Terra 的算法穩定幣TerraUSD (UST) 的崩潰,但我們在這裡的分析是關於中心化穩定幣的抵押貸款收益領域。

我們在這篇文章中得出結論,使用穩定幣進行低風險(在DeFi範圍內)抵押貸款,可以優於傳統金融市場的無風險投資。

USDT / USDC收益率分析

已將資產放入流動性池的Compound 用戶可以使用exchangeRate 計算總借貸收益率,這表明貸方隨著時間的推移可以獲得的利息價值,從時間T1到T2可獲得:

R(T1,T2)=exchangeRate(T2)/exchangeRate(T1)-1

此外,這種類型的抵押貸款的年化收益率(假設連續複利)可以計算為:

Y(T1,T2)=log(exchangeRate(T2)) — log(exchangeRate(T1))/(T2-T1)

雖然Compound流動性池支持USDT、USDC、DAI、FEI等多種穩定幣資產,但這裡我們只分析前兩種穩定幣,即USDT和USDC,它們的市值分別為800億美元和530億美元。它們合計佔據了穩定幣總市場的70%以上。

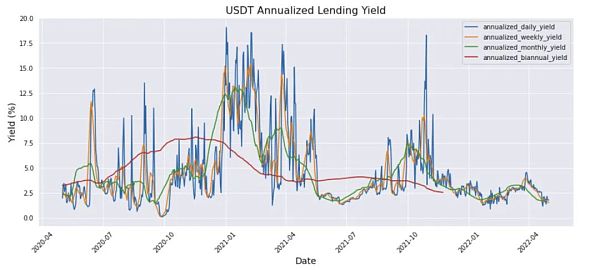

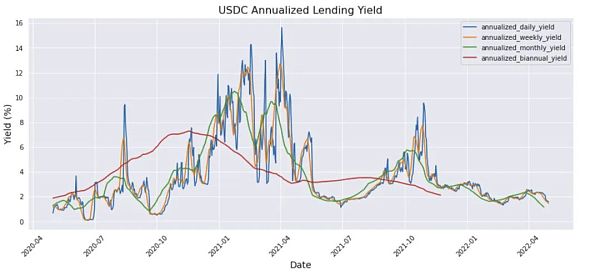

下面是根據上一節的公式計算出的年化日、週、月和半年收益率的圖。日收益率有些波動,而周收益率、月收益率和半年收益率分別是之前圖的平滑版本。 USDT和USDC在圖中有相對類似的模式,因為它們在2021年初都經歷了高收益率和高波動性。這表明,有一些系統性的因素正在影響整個穩定的借貸市場。

來源:the graph

可能影響貸款收益率的系統性因素是加密市場數據(如BTC/ETH的價格)及其相應的波動性。當BTC和ETH處於上升趨勢時,一些追牛的投資者可能會從穩定幣池中藉款購買BTC/ETH,然後用購買的BTC/ETH作為抵押,再藉入更多的穩定幣,重複這個循環,直到槓桿達到預期水平。此外,當市場進入高波動性機制時,會有更多的中心化和去中心化的加密交易,這也會增加對穩定幣的需求。

現在,為了檢驗穩定幣收益率與加密貨幣市場數據的關係,我們使用以下公式進行簡單的線性回歸分析,看看有多少收益率的變化可以歸因於價格和波動率因素:

為了衡量這些因素的影響程度,我們使用R-Squared評分,其範圍為[0,100%]。得分為100%意味著收益率完全由影響因素決定。

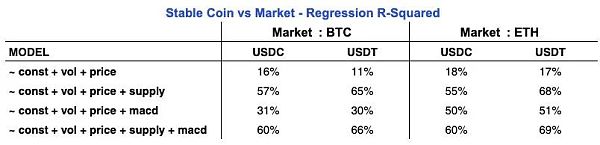

我們分別對BTC市場和ETH市場的USDC/USDT進行回歸,得到如下R-Squared表:

在決定USDC和USDT的收益率方面,ETH市場數據(18%和17%)比BTC市場數據(16%和11%)具有更好的解釋力。這並不奇怪,特別是由於自2021年初以來,ETH在DeFi市場的人氣和廣度不斷擴大。從這些結果可以看出,加密貨幣的價格和波動性因素並不能完全解釋穩定幣的收益率。我們可以得出結論,一定有其他因素有助於提高基本模型的分數。

我們通過引入穩定幣歷史供應數據和MACD技術指標價格數據對模型進行了進一步的探索性分析。穩定幣供應量(提供給Compound流動性池的穩定幣總數)應該直觀地影響穩定幣的可用性/稀缺性,並間接影響收益率。 MACD是一個重要的動量交易信號,因為它可以幫助投資者決定何時槓桿化和何時去槓桿化。

我們看到R-Squared分數有了明顯的提高,USDC和USDT都達到了大約60%-70%的水平,如下圖所示。

從這些數據中我們可以得出結論,穩定幣的供應是一個重要的因素,因為它能夠使兩個市場中的任何一個穩定幣的得分都達到60%左右。這似乎表明供應是影響穩定幣借貸市場收益率的一個主要因素。這與傳統經濟世界非常相似。

MACD數據(關於BTC和ETH價格)的發布帶來了喜憂參半的改善。以BTC市場為例,其獨立貢獻遠遠小於供給因素,僅超出供給邊際效益幾個百分點。然而,我們注意到,與BTC市場相比,在ETH市場,MACD對R-Squared的獨立貢獻更大。這表明穩定幣借貸收益率與ETH 中基於動量的交易活動的相關性高於BTC。

下圖是ETH市場USDC貸款收益率回歸係數的一個例子。該表表明,較高的ETH價格、波動性和穩定幣供應通常與較低的USDC貸款收益率相關。同時,MACD信號越強,收益率越高。

與傳統無風險收益率的比較

雖然揭示穩定幣貸款低風險收益率的原因很有趣,但將這些收益率與TradFi市場的對應收益率進行比較也很重要。

因為穩定幣借貸收益率來源於Compound平台抵押貸款的實現浮動利率,所以我們選擇了傳統貨幣市場使用的General Collateral(GC)利率作為可比無風險利率,因為它也是以國債作為貸款抵押品的浮動利率。

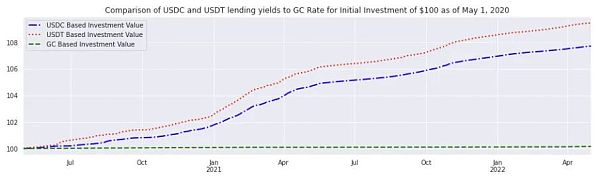

下圖是分別獲得USDC貸款收益率、USDT貸款收益率和GC利率收益率的投資組合價值的圖表。所有投資都以2020-05-01的初始價值100美元開始,並於2022-05-01結束。如下圖所示,USDT和USDC抵押貸款的收益率大大高於GC利率。另一方面,賺取GC利率的無風險投資在同一時期幾乎沒有增長。

下表的平均利率也證實了GC利率平均在0.08%左右,而USDC和USDT在這段時間的貸款收益率分別為3.71%和4.51%,如下圖所示。 (我們還查看了2020 – 05年2年期國債收益率,僅為0.2%)。

在可預見的未來,我們有理由得出這樣的結論:至少在加密貨幣市場內,低風險利率將繼續優於TradFi市場的無風險利率。其中一個原因是智能合約風險。然而,一個更大的原因是相對於整個加密經濟的增長,穩定幣供應的增長較慢。相比之下,自新冠以來,TradFi市場出現了大幅度的信貸增長,這有助於將無風險利率推至歷史低點。

結論

該文對通過DeFi 協議進行的穩定幣抵押貸款提供的低風險收益進行了廣泛的指示性分析。雖然這些收益率可能每天都在波動,但它們的總體趨勢可以通過BTC/ETH價格、波動、穩定幣供應和MACD(動量交易活動)進行較好地解釋。我們還將這些收益率與TradFi市場的無風險收益率進行了比較,我們看到加密貨幣市場的持續表現優於其他市場。

Source:https://medium.com/the-coinbase-blog/part-2-quantitative-crypto-insight-stablecoins-and-unstable-yield-40933992e9aa