人們明顯偏愛看漲期權,主要集中在7萬美元至10萬美元的執行價格周圍。

過去12個月的價格表現十分低迷,比特幣和以太坊的長期復合年增長率有所下降,如鍊上數據所示,比特幣和以太坊的鏈上需求不斷減少支持了這一觀點。

在上週LUNA和UST崩盤的同時,全行業拋售。之後,市場進入了整合期。比特幣的價格在31,300美元的高點和28,713美元的低點之間相對狹窄的範圍內震盪。

比特幣已經連續八週下跌,每周連續的紅色陰線,是比特幣二級市場歷史上最長的一個下跌時期。本週,我們將展望比特幣和以太坊的短期(每月)和長期(4年)的回報情況。由此可見,目前的回撤對整個資產類別的市場表現造成了顯著的打擊。

此外,對衍生品市場的評估表明,至少在未來三到六個月內,進一步的下跌是加密市場的主要擔憂。從鏈上看,我們可以看到以太坊和比特幣區塊空間的需求都已降至多年低點,通過EIP1559燃燒ETH的速度現在處於歷史最低點。

再加上糟糕的價格表現、可怕的衍生品定價,以及對比特幣和以太坊的區塊空間的疲軟需求,我們可以推斷出需求方可能會繼續看到不利因素。

圖片

比特幣:21週價格

BTC和ETH的回報是否在減少?

人們普遍認為,隨著市場估值的不斷增長,比特幣的回報率通常有望下降。這反映了許多因素,包括(但不限於):

- 更大的市場規模需要更多的資本才能向任何一個方向移動。

- 引入機構資本,更先進的交易策略和衍生品,以對沖和捕捉波動性。

- 壓縮信息不對稱,更好地理解風險、績效、相關性和周期行為。

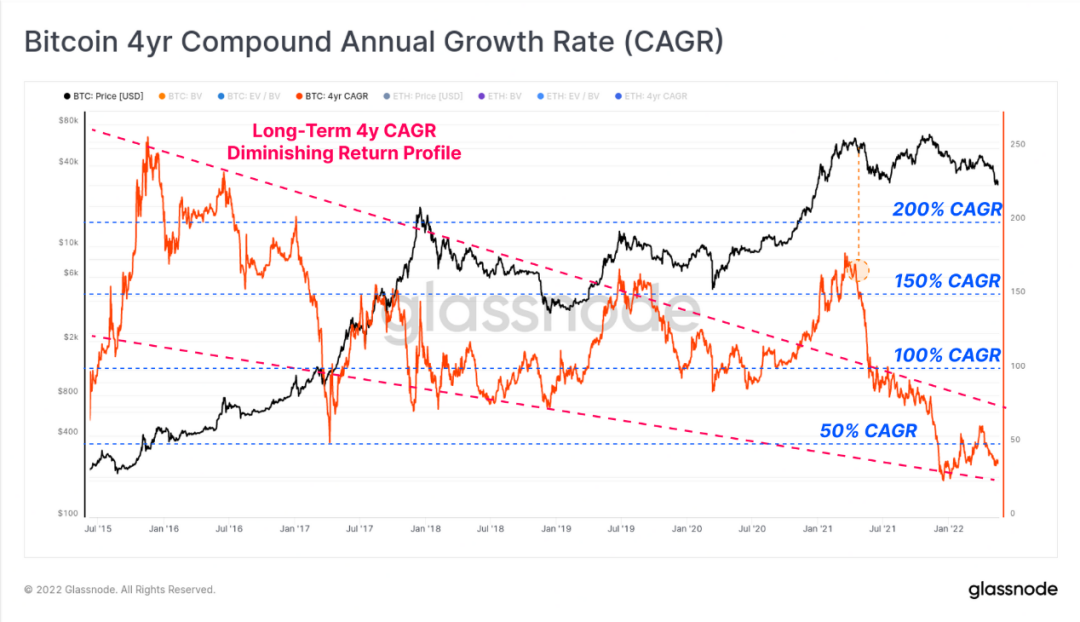

比特幣過去4年的牛市/熊市週期內交易,通常與減半事件有關。下圖繪製了比特幣的滾動4年復合年增長率(CAGR)。

我們現在可以通過複合年增長率看出持續的的價格下跌,從2015年的200%以上下降到今天的不到50%。特別是在2021年5月的拋售之後,4年復合年增長率明顯下降,我們認為這可能是當時熊市趨勢的起源點。

圖片

圖片

比特幣4年復合年增長率(CAGR)

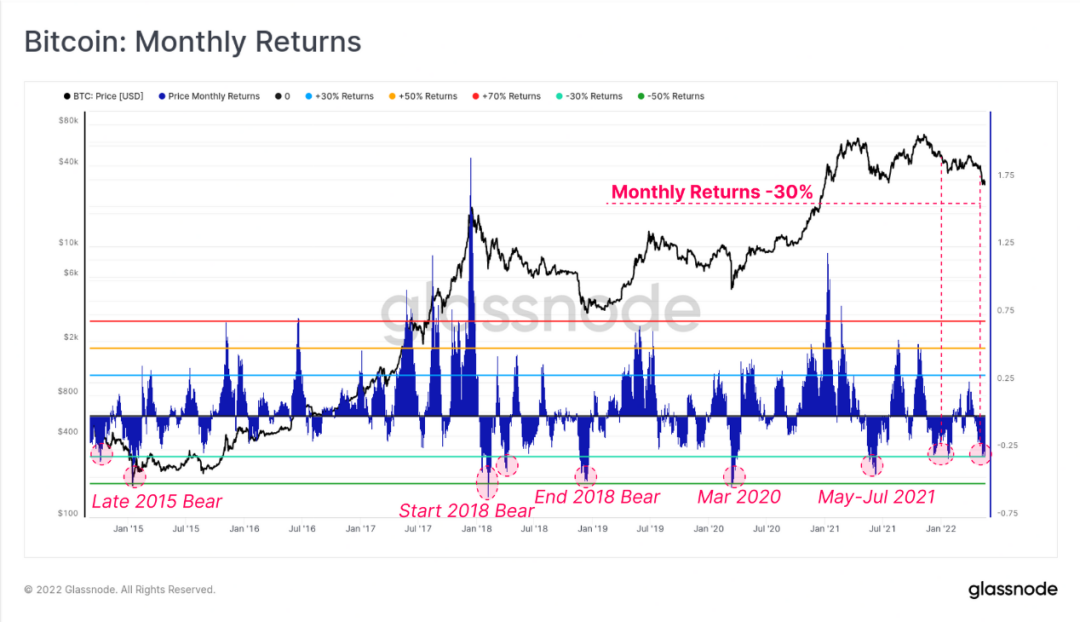

在短期內,我們還可以看到,比特幣的月報表一直表現不佳,負表現為-30%。實際上,比特幣在過去一個月中每天損失1%的市場價值。

這種負回報現在比12月4日去槓桿化期間更多,但不像5-7月的時候那麼嚴重。月度回報率如此低迷的時期相對較少,但幾乎總是與高波動性回撤事件有關,例如熊市的開始與結束。

圖片

圖片

比特幣的月度回報率

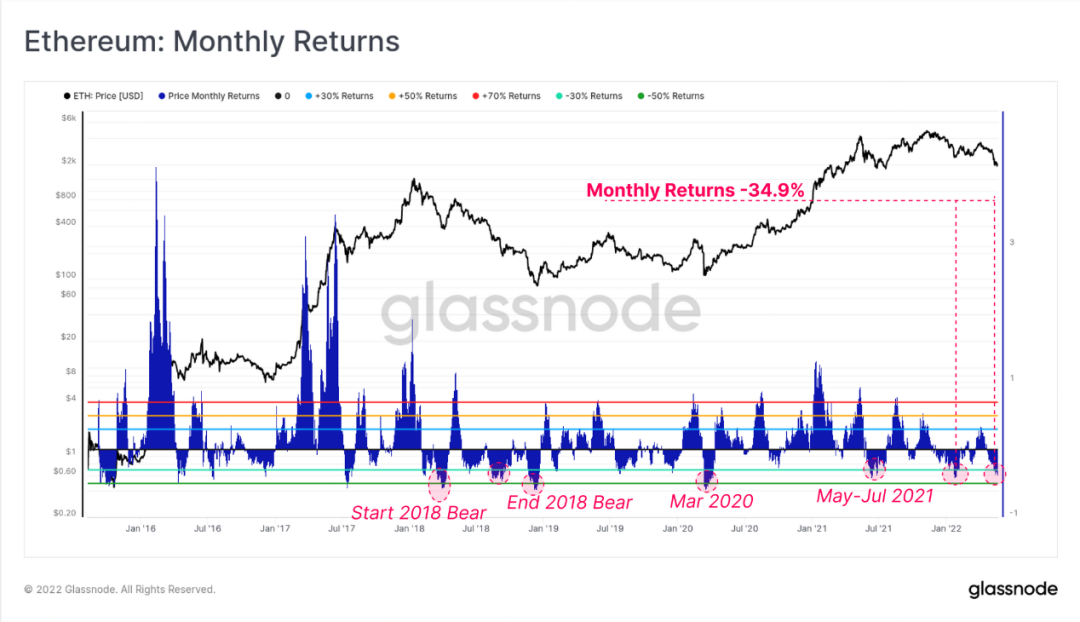

我們可以看到最近幾個月以太坊的回報率非常相似,儘管表現相對較差,為-34.9%。這表明,儘管這兩種資產的基本屬性存在許多差異,但其性能相關性仍然很強。

圖片

圖片

ETH的月度回報率

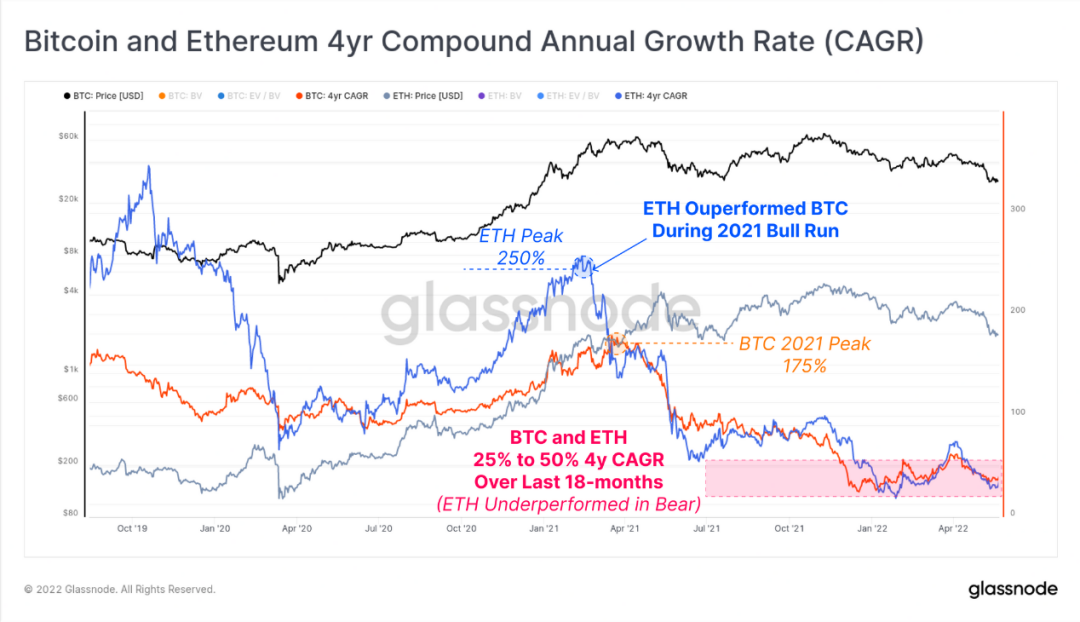

此外,我們還可以看到比特幣和以太坊CAGR表現之間有趣的耦合(關聯度),特別是在看跌趨勢期間。在2020年3月之後的不確定時期,以及自2021年5月熊市開始以來,這兩種資產的複合年增長率已經趨同。隨著時間的推移,以太坊似乎也正在經歷回報遞減的情況。

在看漲趨勢時期,ETH的表現通常優於BTC,但這些背離似乎隨著時間的推移而變弱(向上背離較低)。在更看跌的趨勢中,可以看出ETH的複合年增長率往往低於BTC。

在過去的12個月裡,BTC的4年復合年增長率從100%/年下降到36%/年,ETH的4年復合年增長率從100%左右下降到28%/年,凸顯了這次熊市的嚴重性。

圖片

圖片

比特幣和以太坊4年復合年增長率(CAGR)

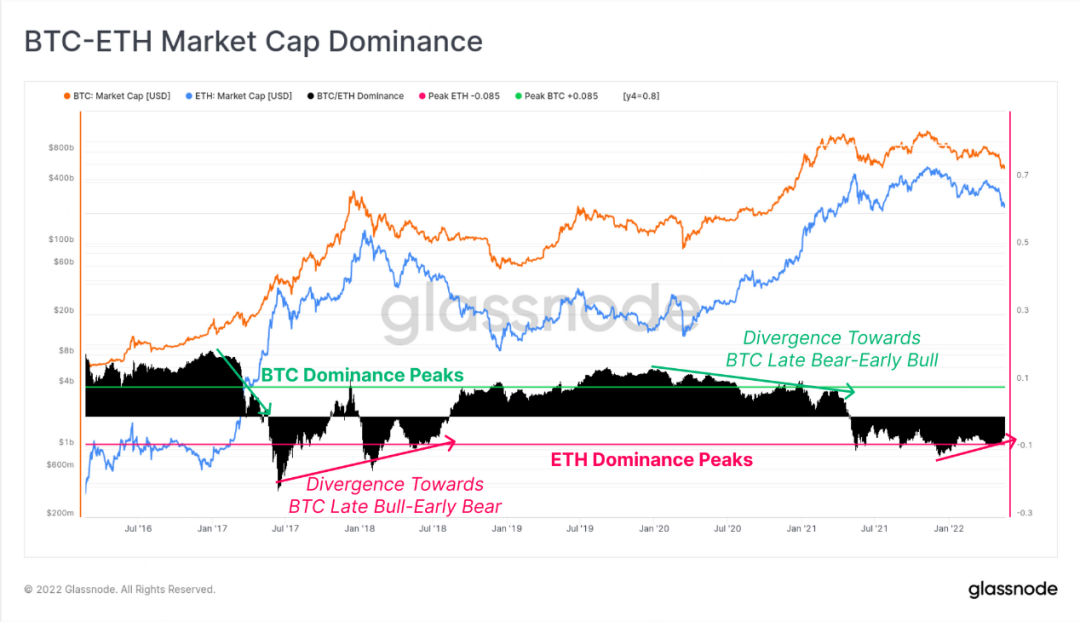

雖然比特幣仍然是市場估值最大的數字資產,但它存在於一個不斷發展的區塊鏈、Coin、協議和Token生態系統中。以太坊多年來一直是市場第二大領導者,通常被視為市場對數字資產風險曲線中除比特幣以外的Token需求量的指標。

跟踪這種相對錶現和行業輪換的流行工具是“比特幣優勢”。下面的優勢變體僅考慮比特幣和以太坊市值的相對錶現。這試圖將這種宏觀“扇區旋轉”提煉成非常具體的大盤相對性能指標。由此我們可以得出一些觀察結果:

- BTC主導地位背離(綠色箭頭)下降是早期中期牛市的典型特徵,因為投資者開始在風險曲線上進一步向外移動。

- 上升的BTC優勢背離(紅色箭頭)是早期熊市的典型特徵,風險偏好下降,比特幣往往表現很優異。

在當前的市場中,在11月的最高點價格之後,我們看到BTC占主導地位的分歧正在發生。鑑於LUNA和UST的崩潰對數字資產風險曲線的負面影響,這種趨勢是一個值得關注的趨勢。值得注意的是,相對於2018年的熊市,以太坊的主導地位在更長的時間內更牢固,這表明隨著年齡和成熟度的提高,ETH的市場升值有所改善。

圖片

圖片

BTC-ETH市場優勢主導

衍生品預期進一步下行

轉向衍生品市場,我們可以看到BTC和ETH之間存在另一種耦合(關聯),這一次是在期貨現金和套利收益率。在整個2020-2022年周期中,這兩種資產可以獲得大約相等的300萬滾動收益率,背離期很少。這是另一個數據點,表明交易者正在利用市場上任何流動性和交易量允許的可用收益率。

目前,兩種資產的3M滾動基差收益率約為3.1%,這在歷史上非常低。然而,這高於現在的美國10年期國債收益率2.78%,這可能會開始讓資本有理由重新進入該領域。

圖片

圖片

BTC vs ETH 3M滾動基差收益率

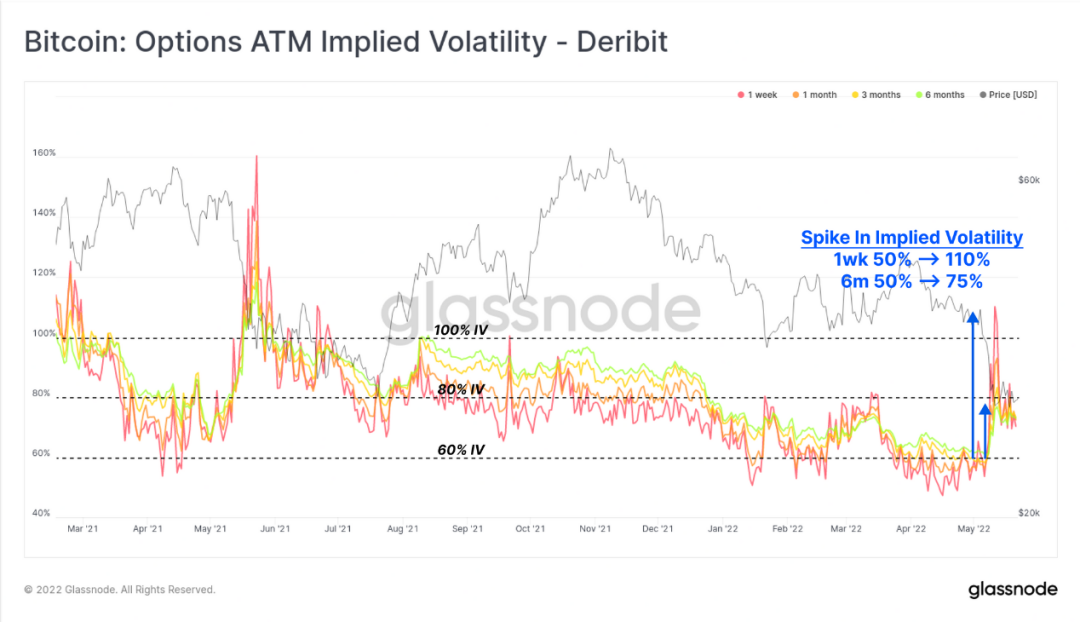

也就是說,期權市場繼續對近期的不確定性和下行風險進行定價,特別是在未來三到六個月內。上週,在市場拋售期間,隱含波動率大幅上升。短期平價期權的IV增加了一倍多,從50%增加到110%,而6個月的期權躍升至75%。這是長期非常低的隱含IV水平的一個突破。

圖片

圖片

衍生品:期權ATM隱含波動率

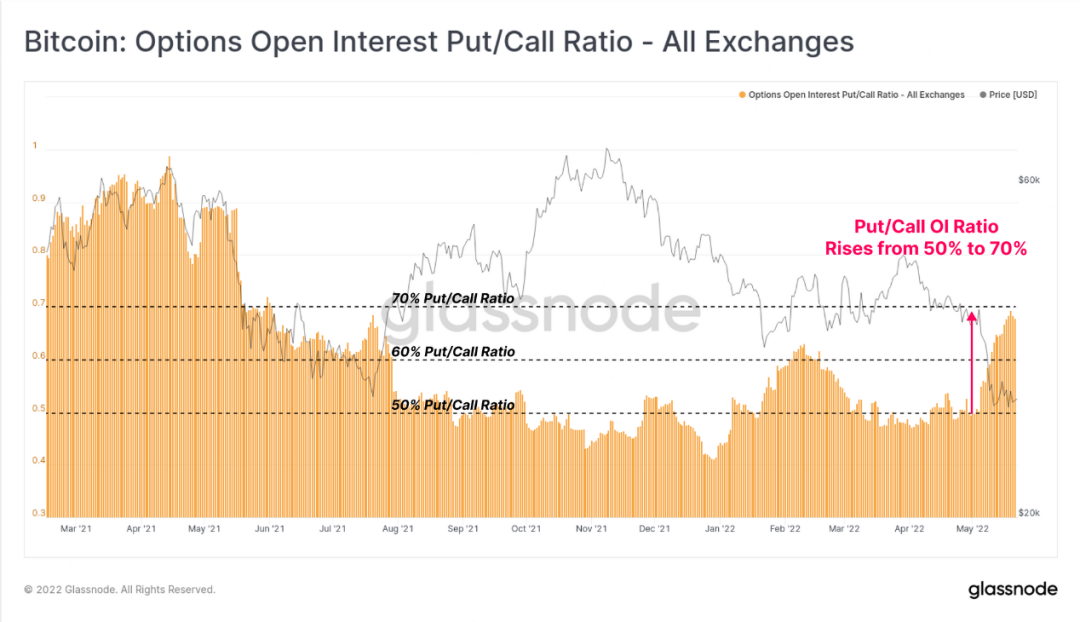

在熊市如此沉重的情況下,由於價格表現如此之差,市場對看跌期權有明顯的偏好也就不足為奇了。未平倉合約的看跌/看漲比率在過去兩週內從50%上升至70%,因為市場尋求進一步對沖的下行風險。

圖片

圖片

比特幣:期權未平倉利率看跌/買入比率-所有交易

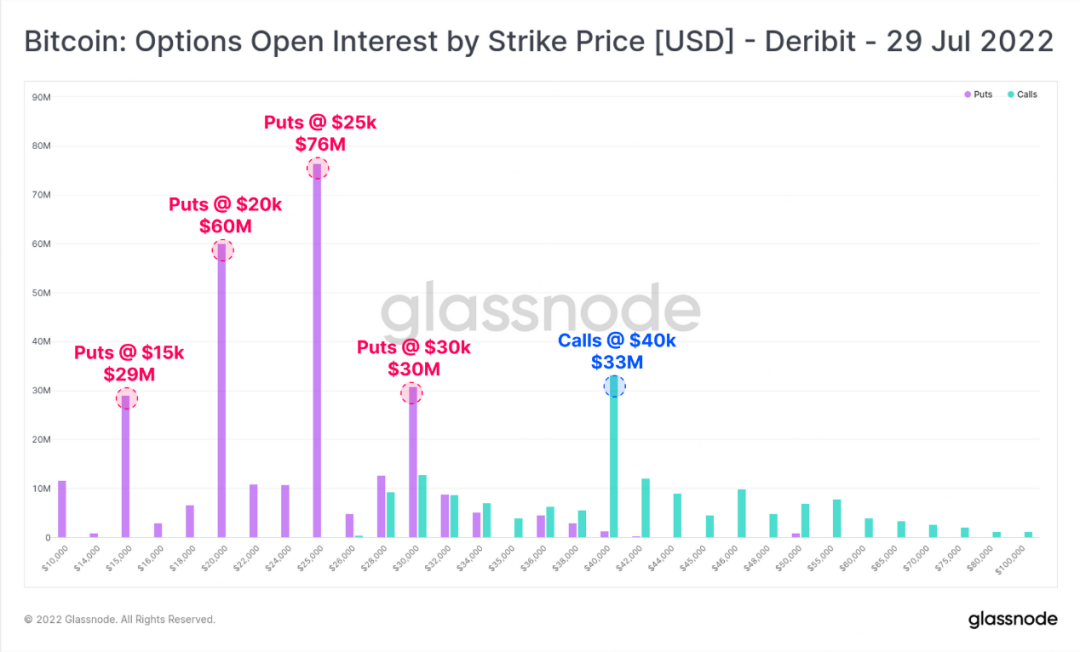

展望第二季度末,我們可以看到看跌期權的偏好很明顯,主要執行價格分別為25,000美元,20,000美元和15,000美元。未平倉看漲期權池明顯較低,未平倉量主要集中在4萬美元的執行價格周圍。

這表明,至少到今年的年中,市場對對沖風險和/或推測進一步下行價格走勢有強烈的偏好。

圖片

圖片

比特幣:期權未平倉權益(按執行價計算)[美元]-衍生比特幣- 2022年7月29日

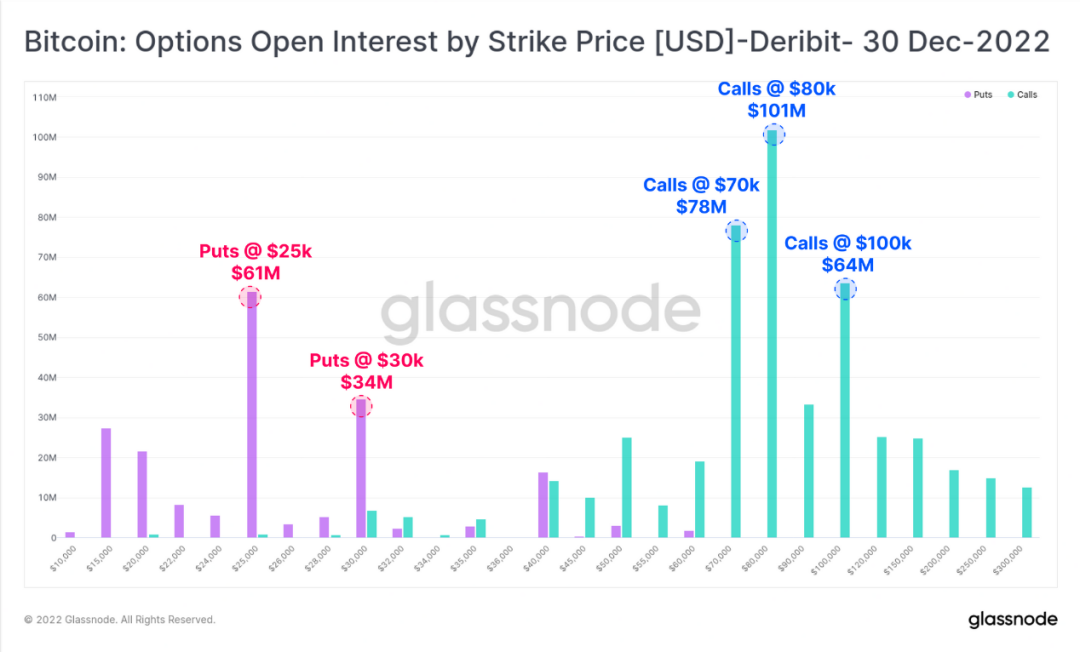

然而,從長遠來看,年底的未平倉期權明顯更具建設性。人們明顯偏愛看漲期權,主要集中在7萬美元至10萬美元的執行價格周圍。此外,占主導地位的看跌期權執行價分別為2.5萬美元和3萬美元,價格高於年中。

因此,根據期權未平倉合約的價差,市場似乎對近期(2-3個月)非常不確定。然而,投機者似乎確實正在利用較低的隱含波動率,並在年底前採取更具建設性的觀點。

圖片

圖片

期權未平倉權益(按執行價計算)[美元]-衍生比特幣-2022年12月30日

鏈上的“海市蜃樓”

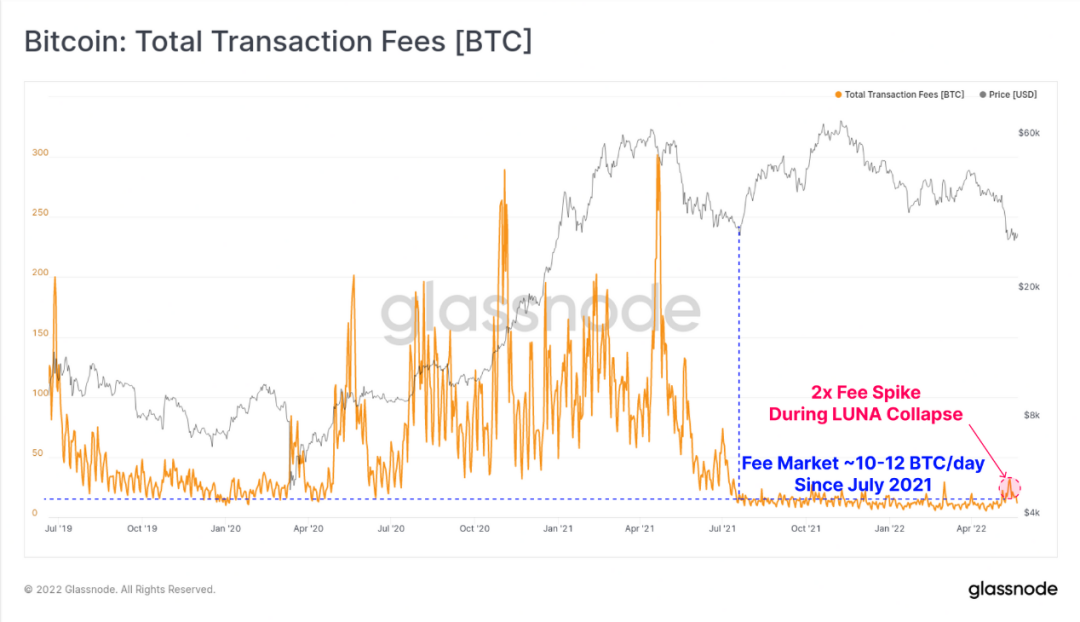

也許與衍生品市場表達的短期擔憂密切相關,比特幣和以太坊的鏈上活動仍然令人印象深刻。最終,對區塊空間的高需求和網絡的利用率通常表現為網絡擁塞和交易費用飆升。雖然比特幣在波動期間上週支付的總費用確實增加了2倍,但自2021年5月以來,它每天一直在10-12BTC左右徘徊。

請注意,我們之前討論過導致比特幣鏈上費用較低因素的一些細微差別,儘管缺乏對區塊空間的需求仍然是主要驅動因素。

圖片

圖片

比特幣:總交易費用[BTC]

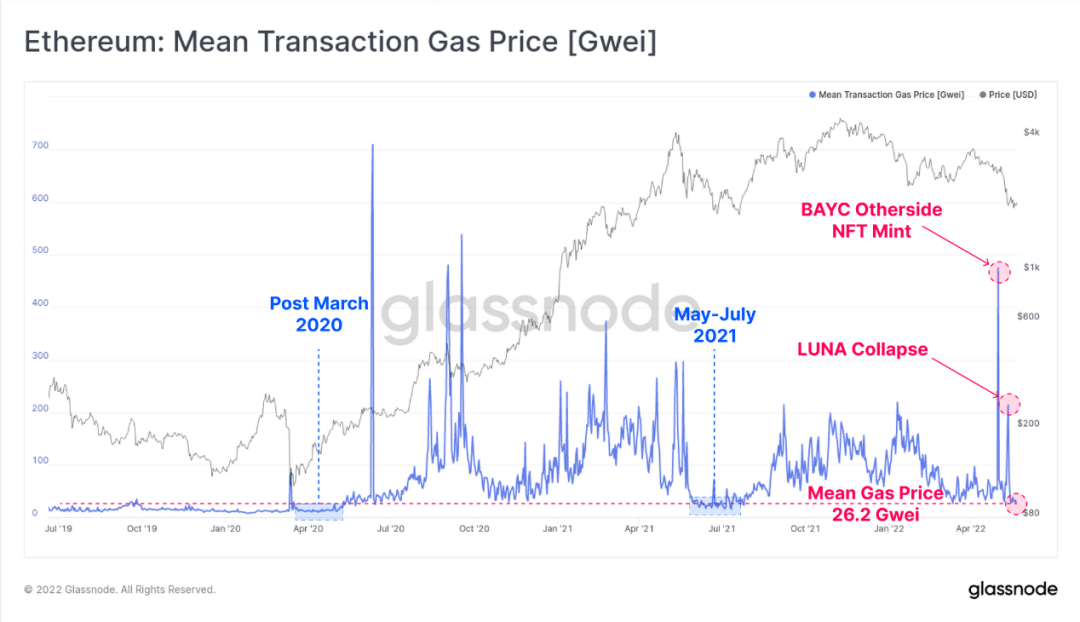

儘管以太坊擁有相當活躍的區塊鏈生態系統,但鏈上打包需求也大幅枯竭。雖然該網絡擁有大量應用程序、金融協議和Token,但這意味著以太坊的gas價格仍然下跌,目前僅為26.2Gwei。

除了備受矚目的NFT造幣廠期間的幾次飆升以及常規交換活動外,以太坊gas價格自12月以來一直處於結構性下降趨勢。這一低點的平均gas價格與2021年5月至7月的低點以及2020年3月後的不確定性時期相吻合。

圖片

圖片

以太坊:平均交易gas價格[Gwei]

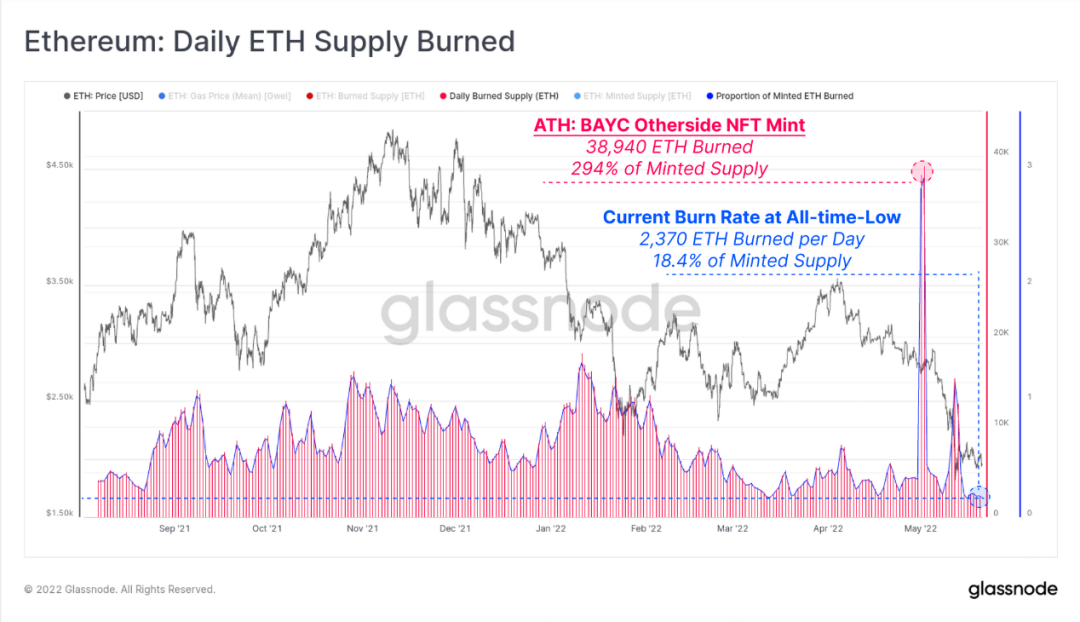

對以太坊區塊空間的需求降低的一個影響是通過EIP1559協議實現燃燒的ETH數量的淨減少。在BAYC “Otherside” NFT造幣廠期間燃燒達到38940 ETH /天之後,燃燒率現在處於歷史最低點。

本週,2370 ETH被燒毀,與5月初相比減少了50%,佔鑄造供應量的18.4%(即81.6%的鑄造ETH正在進入流通)。雖然燃燒18.4%超過0%,但可能會有額外的Coin進入供應,在需求減弱期間可能會成為價格的阻力。

圖片

圖片

以太坊:每日ETH供應燒毀

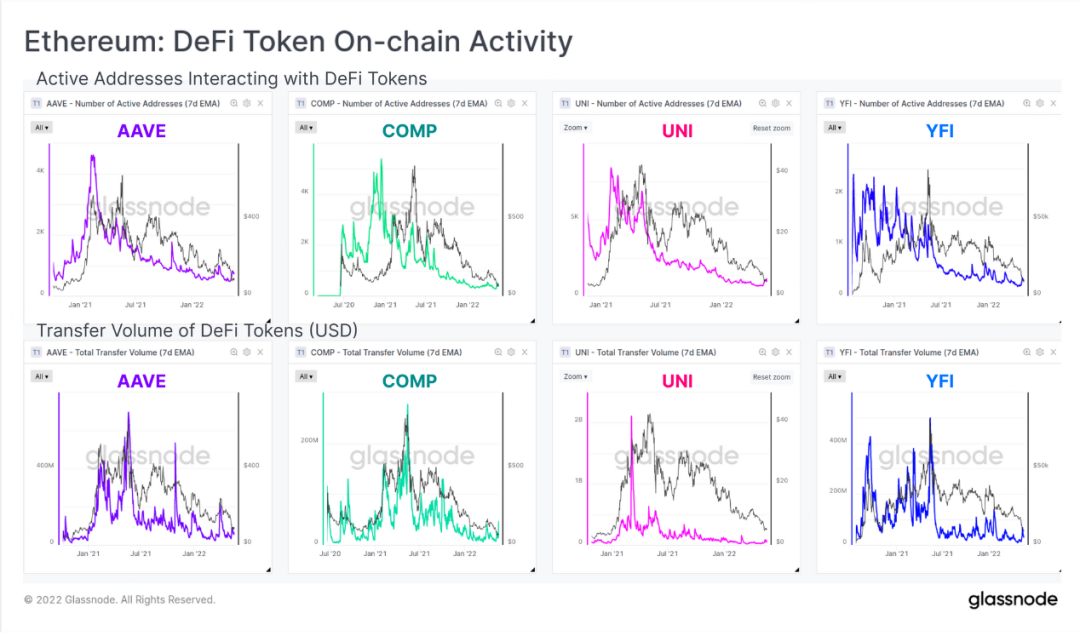

為了結束對以太坊區塊空間的相對需求,我們可以查看與流行的DeFi Token相關的鏈上活動:AAVE,COMP,UNI和YFI。下面的圖表顯示了與這些Token交互的活動地址的數量,以及每個Token中以美元計價的交易量。這些是相對簡單的指標和比較,但是與價格性能的關係非常明顯。

我們看到的是鏈上活動和DeFi Token價格表現之間的強相關性,目前兩者在各個方面都相當沒有啟發性。上週的活動略有上升,但這是趨勢的逆轉,還是曇花一現,還有待觀察。

圖片

圖片

以太坊:DeFi Token鏈上活動

總結和結論

熊市可能會造成損失,而這個特殊的熊市就是這樣的。在市場接近某種形式的持續底部之前,空頭通常會在好轉之前變得更糟。我們在上一節中觀察到的是一個相對有凝聚力的故事,即價格表現不佳,長期回報下降,擔心被定價進入短期衍生品市場,以及鏈上活動乏善可陳的一面。

這種影響在整個數字資產市場中相對普遍,比特幣和以太坊的利用率和需求都比牛市的時候低得多。對於DeFi Token,更是如此。有跡象表明,目前內部資本輪換是針對BTC的,也許會因為上週LUNA和UST崩潰而打斷。這種輪換是熊市的歷史特徵,因為投資者轉向被認為更安全的資產。

話雖如此,該行業過去12個月相對於USD的價格表現仍然令人遺憾,而這一熊市在長期跌幅中產生了不小的打擊。

儘管如此,熊市確實會迎來結束,也許不是現在。然而,俗話說,“熊市將譜寫即將到來的牛市形勢”。

文章來源:https://insights.glassnode.com

原文作者:Checkmate

原文鏈接:https://insights.glassnode.com/the-week-onchain-week-21-2022/

展開全文打開碳鏈價值APP 查看更多精彩資訊