作者:陸遙遠

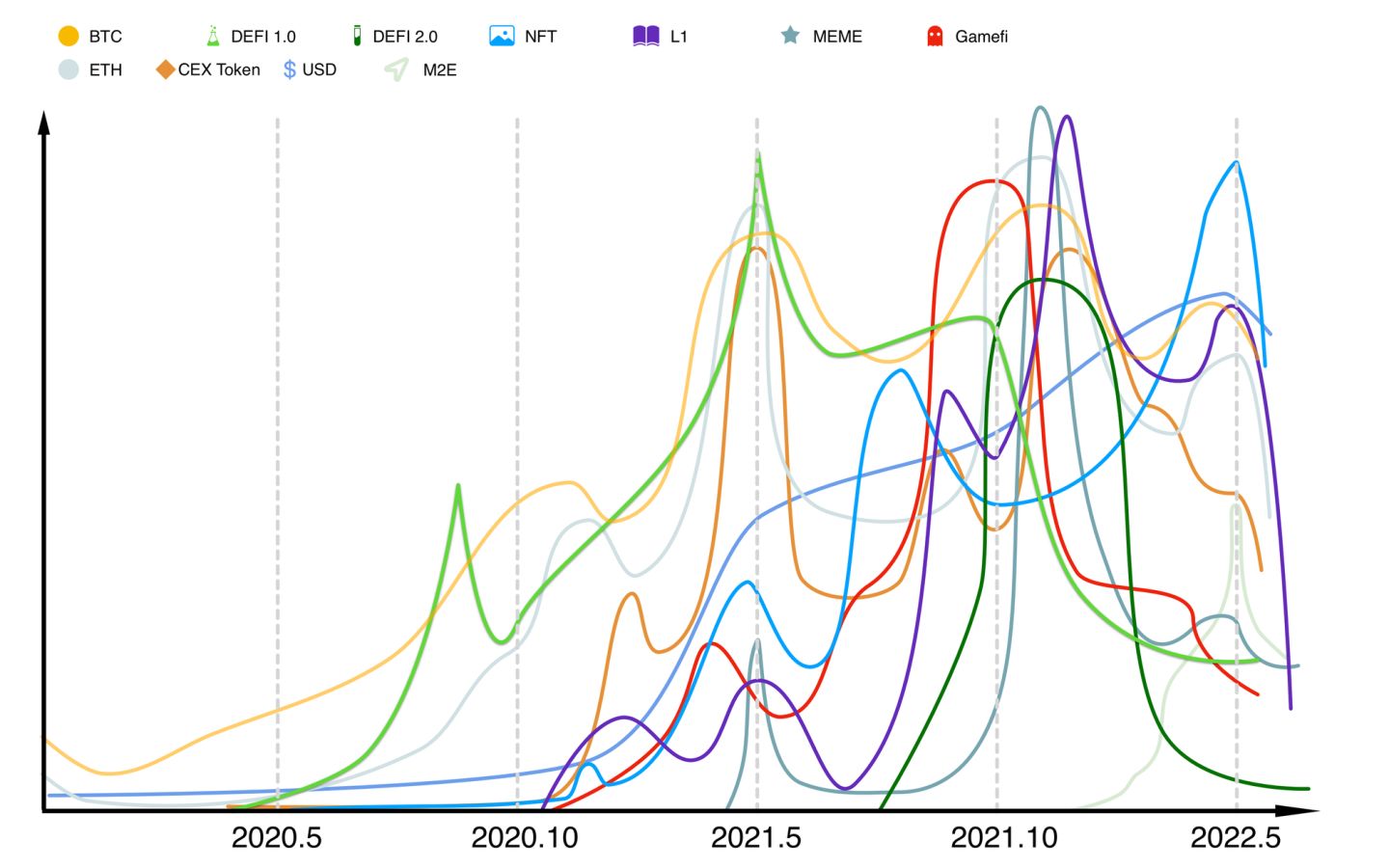

同時出現多個敘事,VC 大撒錢投資即是牛市,單一敘事為局部牛市。多次出現一二級倒掛現像是市場頂部的信號,大量從業人員換行則是熊市底部信號。伴隨著流動性危機、VC 消極、交易量低迷、項目進展緩慢等負面信號,也許我們進入了市場的另一個階段。

加密市場的牛熊主要由多個敘事和注意力轉變而推動的,在過去兩年的敘事中我們樂此不疲,受益良多也飽受煎熬,所以今天準備圍繞敘事展開一些偏個人的思考。

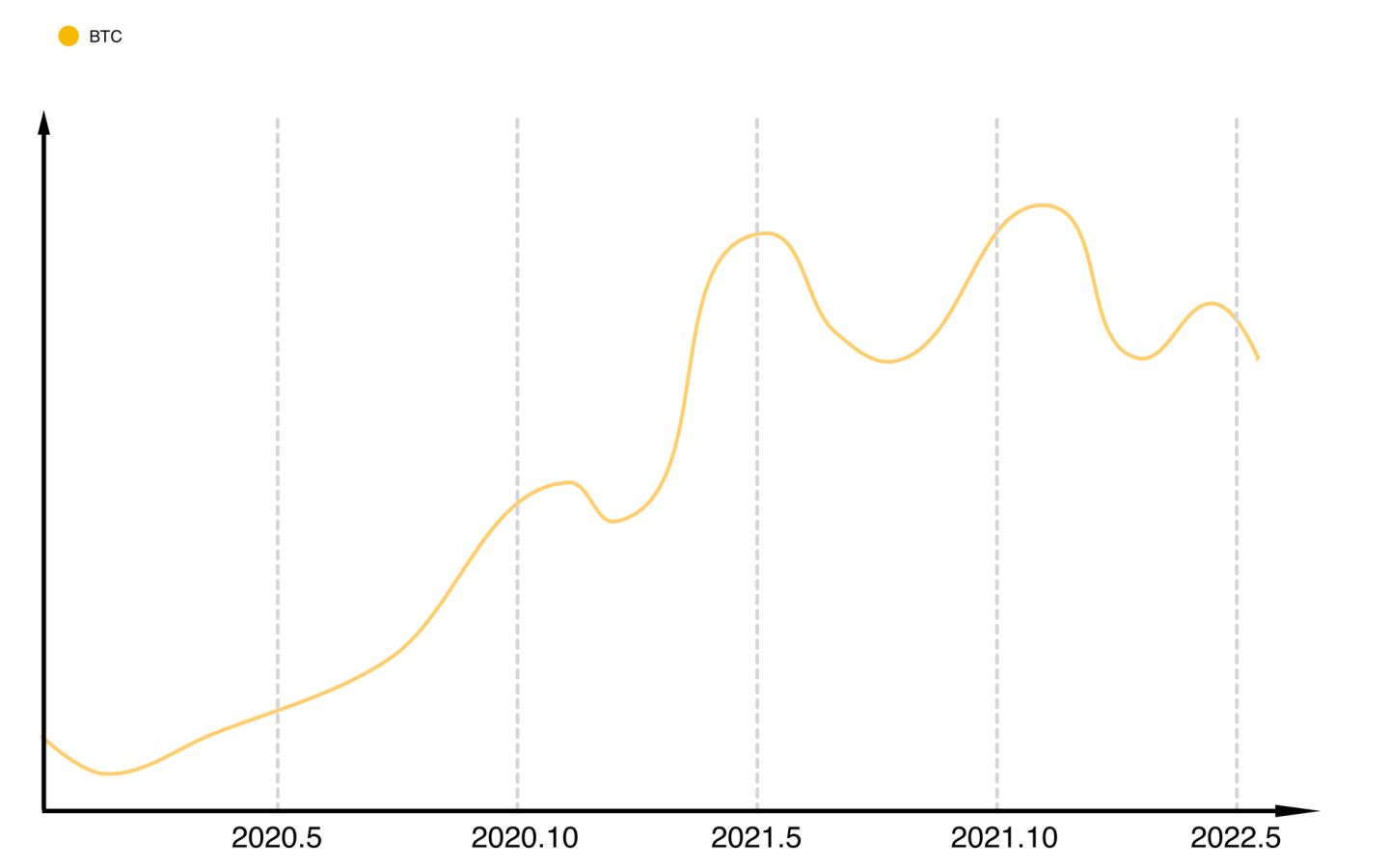

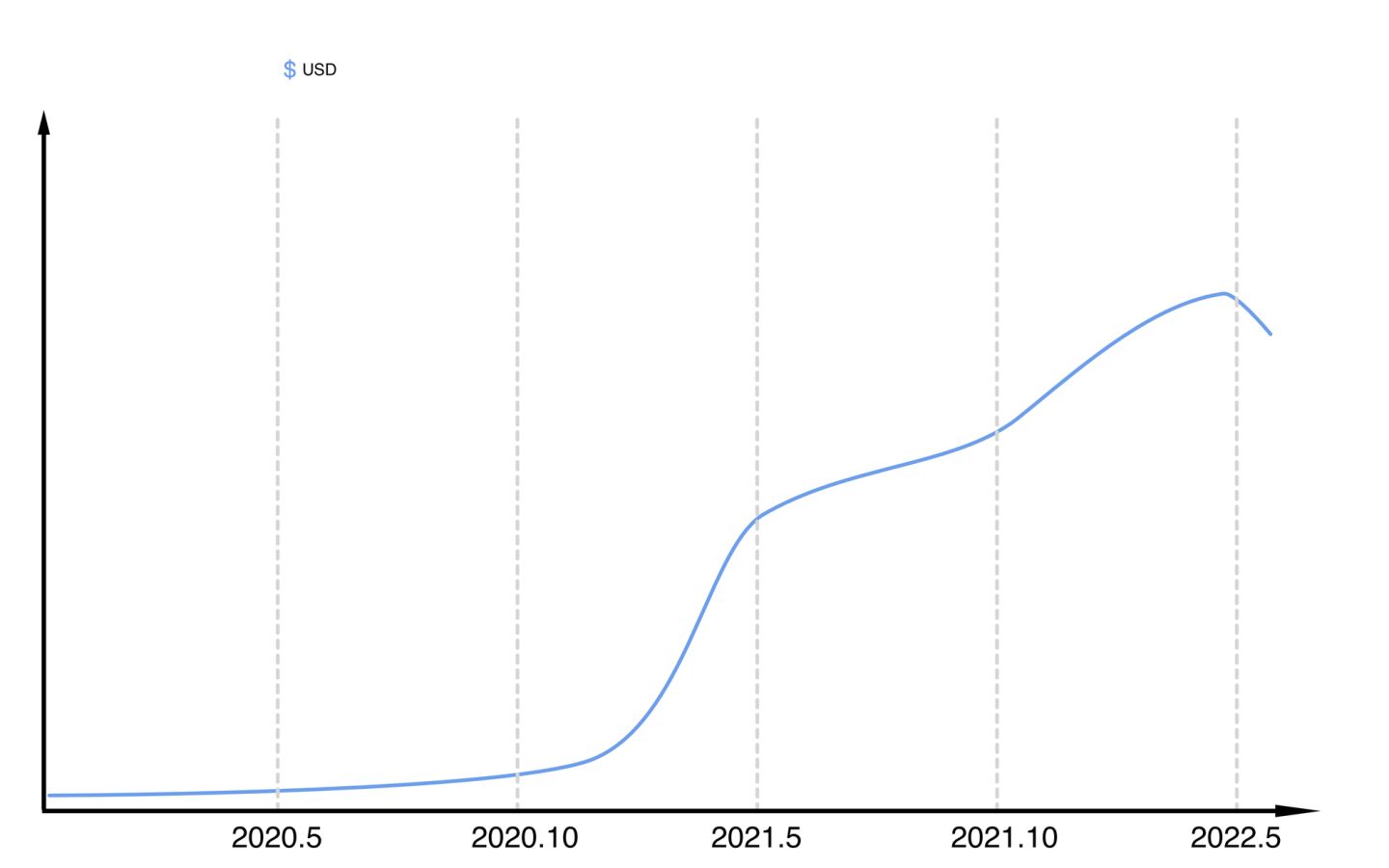

BTC/ETH

BTC 在20 年3 月後開啟了單邊的上漲,20 年11 月創下新高又攀登高峰,最後在21 年11 月開啟調整。

究其原因,眾說紛紜,灰度溢價效應、美股資金溢出、場內USD 供應量持續上升、加密敘事推陳出新、機構跑步入場、POW、戰爭反制裁、灰色地帶交易、產量減半、不可侵犯的的資產、小國家的法定貨幣…

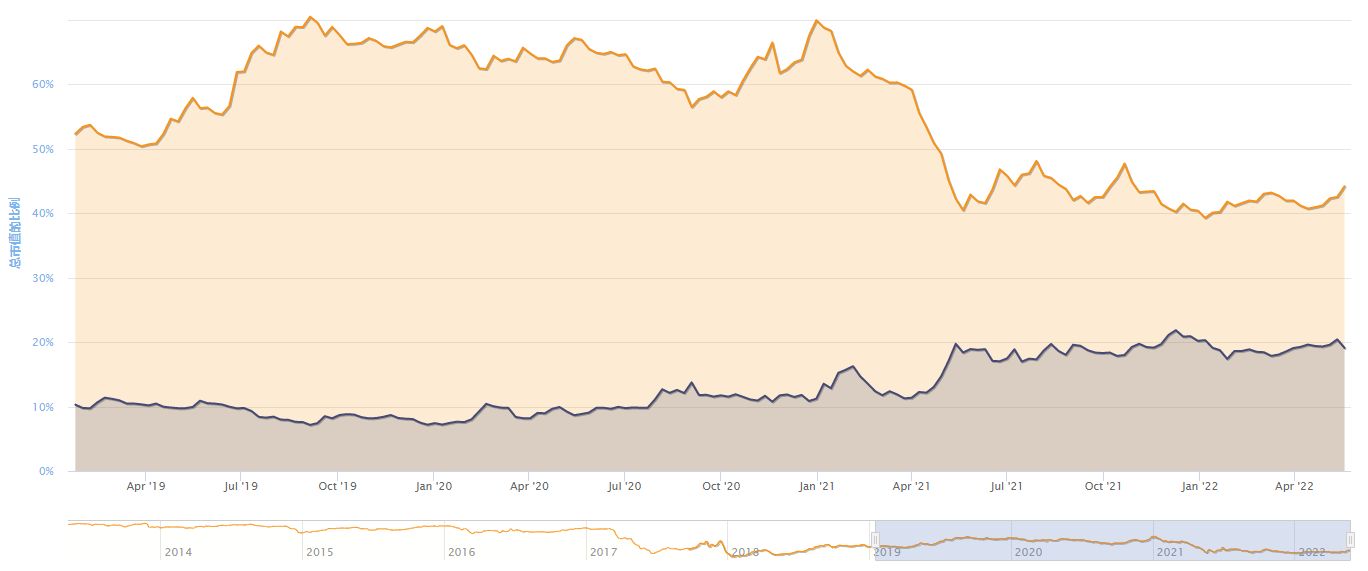

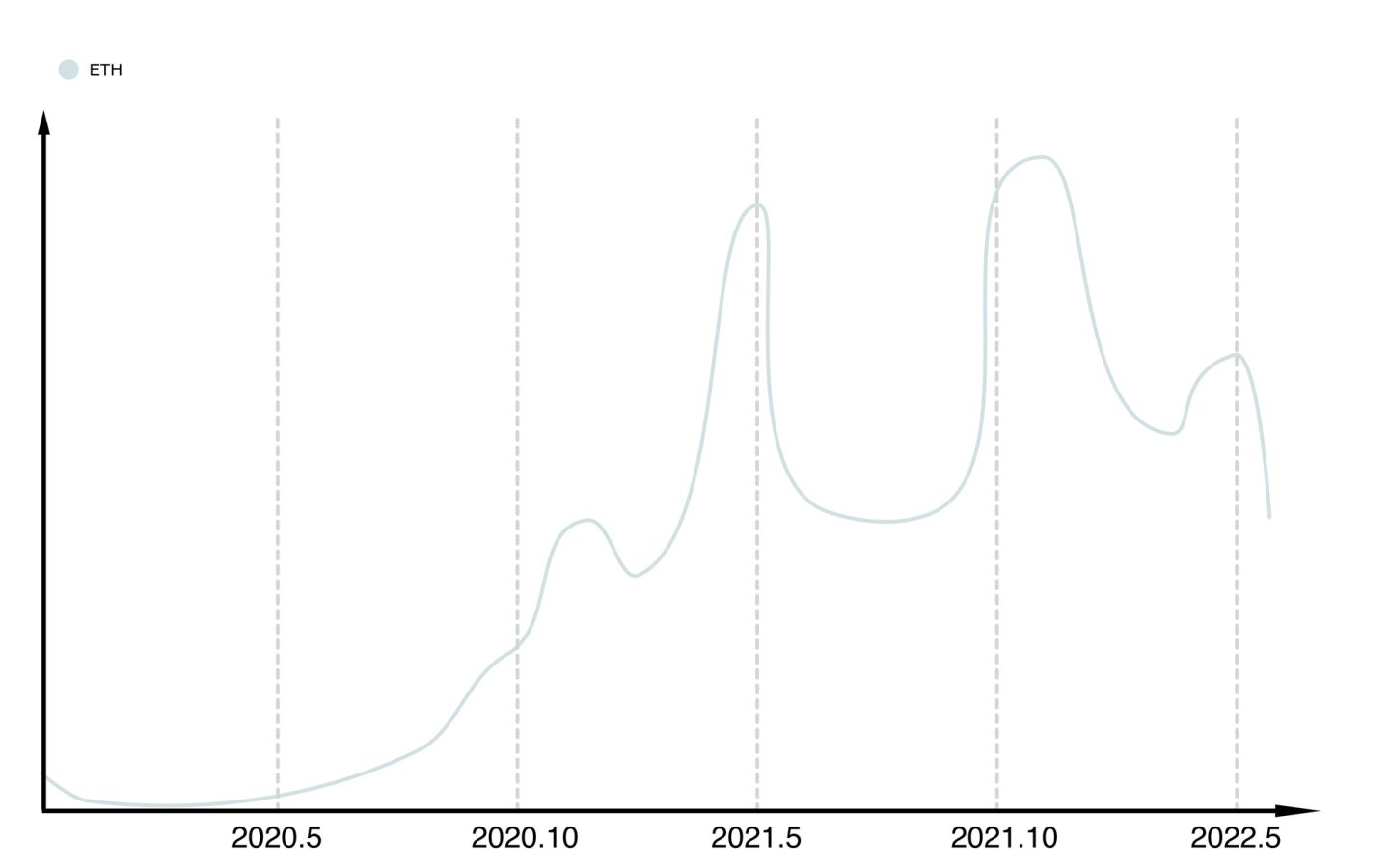

BTC 的市場統治率下降了30% 但仍佔加密總市值的44%,ETH 則增長了260% 佔加密總市值的18%。因此將BTC/ETH 視為加密資產的Beta 是當之無愧的。同時它們還具有吸血效應,在自身敘事之外的其他敘事的成功會間接對Beta 資產產生正向的影響,這可能就是正外部性[Positive Externalities]在起作用。

ETH 與之類似但差異點在於多個大規模的加密敘事都發生在ETH,結合自身的ETH2 升級與EIP1559 都增強了ETH。加密市場規模不斷膨脹的前提下,如果無法預測下一個敘事或資金規模較大無法完全部署至早期賽道,押注Beta 資產是好的選擇。

Beta 資產對Alpha 資產的外部性影響,2021 年1 月15$ 的UNI 與2022 年1 月15$ 的UNI 結果有什麼不同?

2021 年1 月至5 月BTC 從30 k 漲至60 k,2022 年1 月至5 月60 k 跌至30 k。

2021 年1 月至5 月UNI 從15 漲至45,2022 年1 月至5 月15 跌至5。

以UNI 為例非選取倖存者偏差案例,該現像在大量Alpha 資產上都有體現。其中包含了UNI 自身27.08% 的通脹、多鏈策略、V3 升級等帶來的基本面變化。因此在選擇Alpha 資產時,Beta 資產的影響比Alpha 自身的影響更大的情況下需更加謹慎下注。

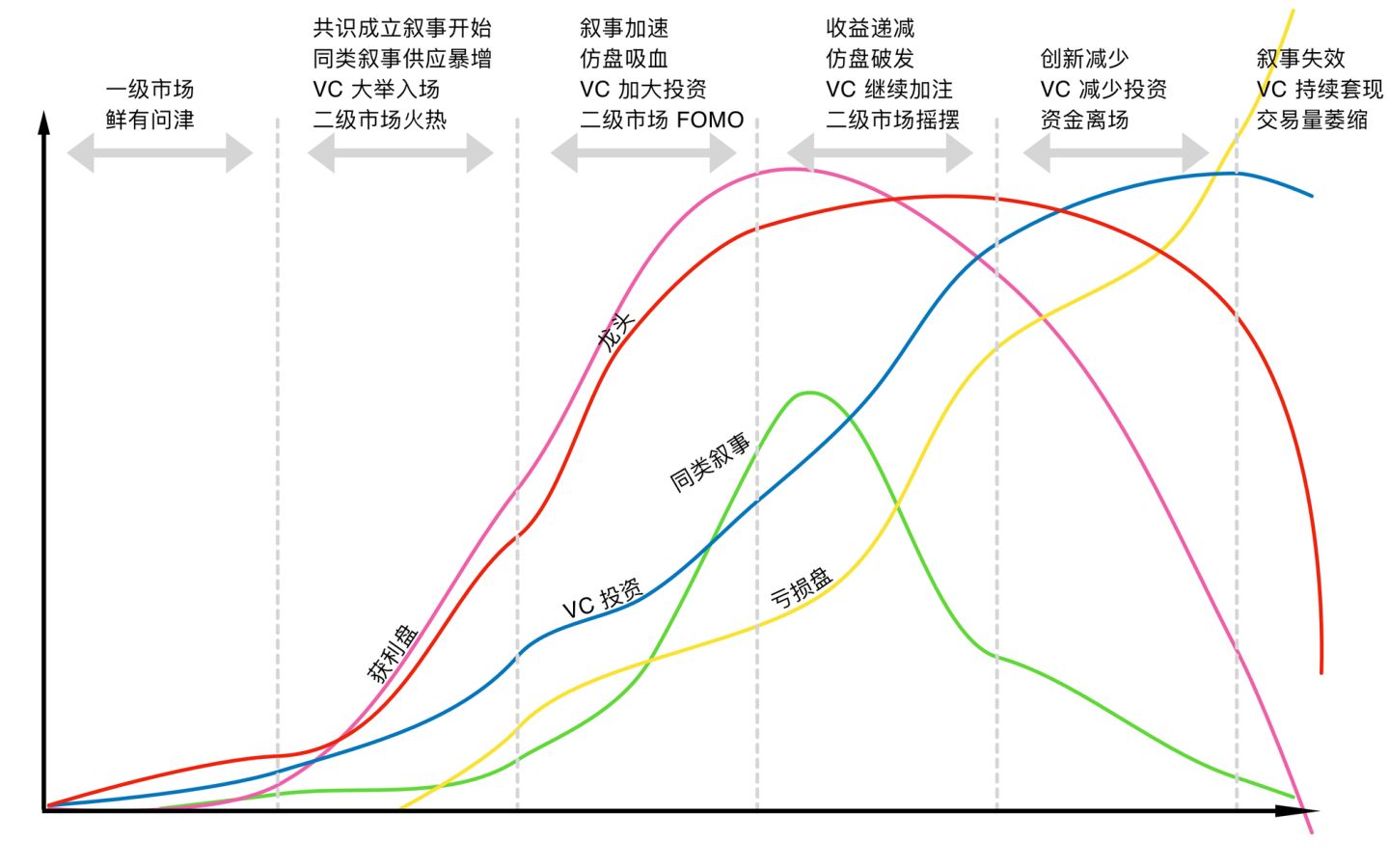

常規的敘事週期

大部分成功的敘事都經歷著如上的周期,多個敘事在市場上醞釀後發生,在某一時間同時到達頂峰則形成了人們口中的牛市。

該類敘事在一級市場鮮有問津,零星的項目和市場充滿不確定性和未知,是一個新的方向。在資金面或基本面的推動下,二級市場火熱出現造富故事,前期投資人獲得高倍數賬面收益,該敘事的共識就成立了。

同類敘事或微創新的仿盤大規模出現且拿到更多VC 的投資,該情緒加劇了市場資金流入該類敘事的速度。但市場資金容量總是有限,市場熱錢也支撐不了幾何倍數量增長的項目,因此後來的項目平均回報率是逐漸降低的直到破發。 VC 可以通過增加投資規模來補償平均收益率降低,雖然增加了風險敞口但整體來說是利潤更高的。整個週期中VC 投入到該類敘事的資金是不斷增加的,人們無從得知VC 的退出情況但能夠感知到投資頻率的降低,這也是敘事即將失效的信號。

隨著同類敘事項目數量的增加市場開始出現替代效益,平均收益加速遞減,項目週期越來越短、項目質量越來越差,市場進一步惡化直至敘事失效。

獲利盤的前期增長主要由一級投資者佔優和部分二級投資者的價值發現,增長放緩後賬面資產縮水,二級市場搖擺換手,隨著敘事逐漸失效,獲利盤也逐漸蒸發。

虧損盤前期主要由槓桿合約做空當燃料產生,後期增長主要來自於價值投資和抄底。

參考:Minsky Moments in Venture Capital

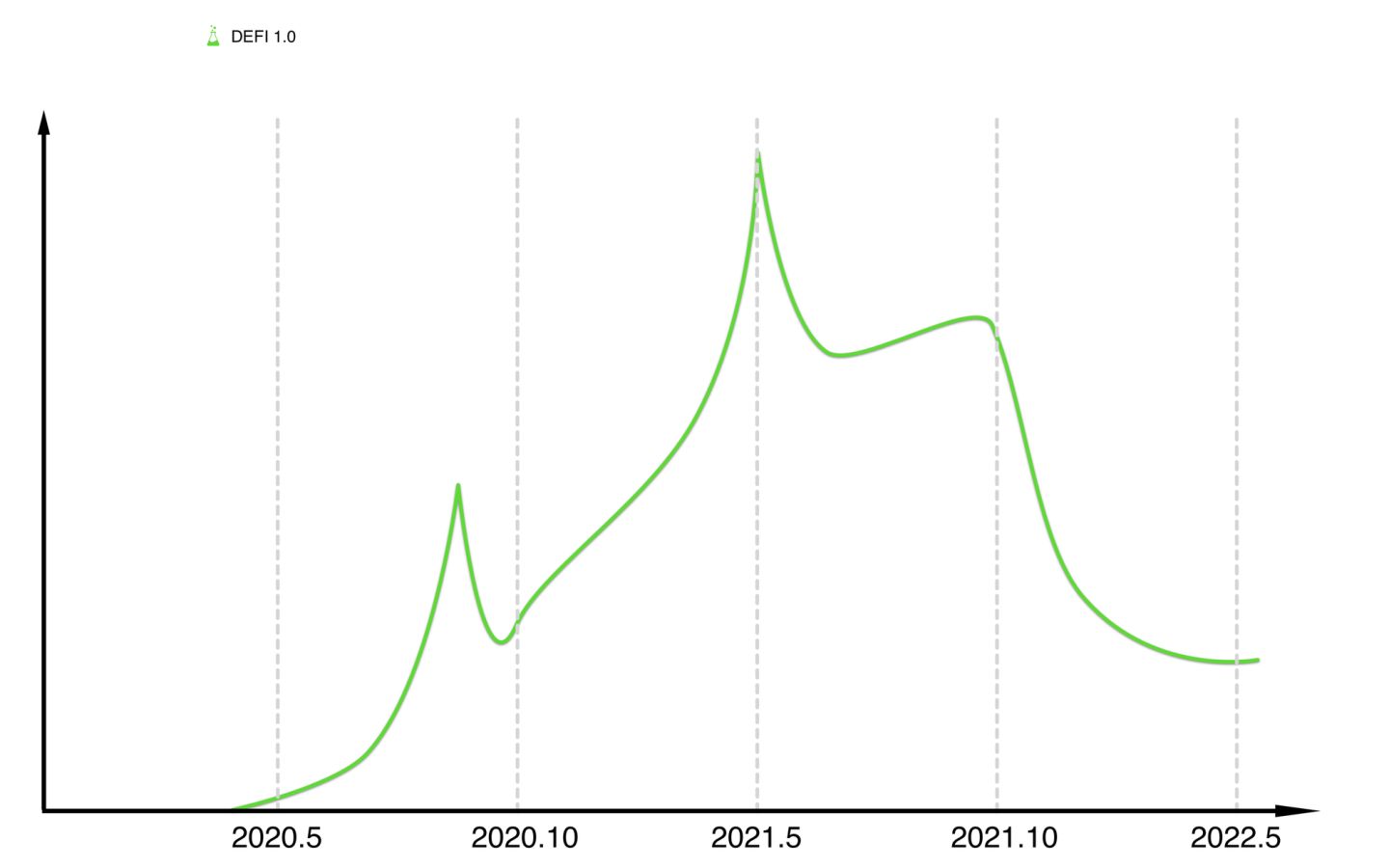

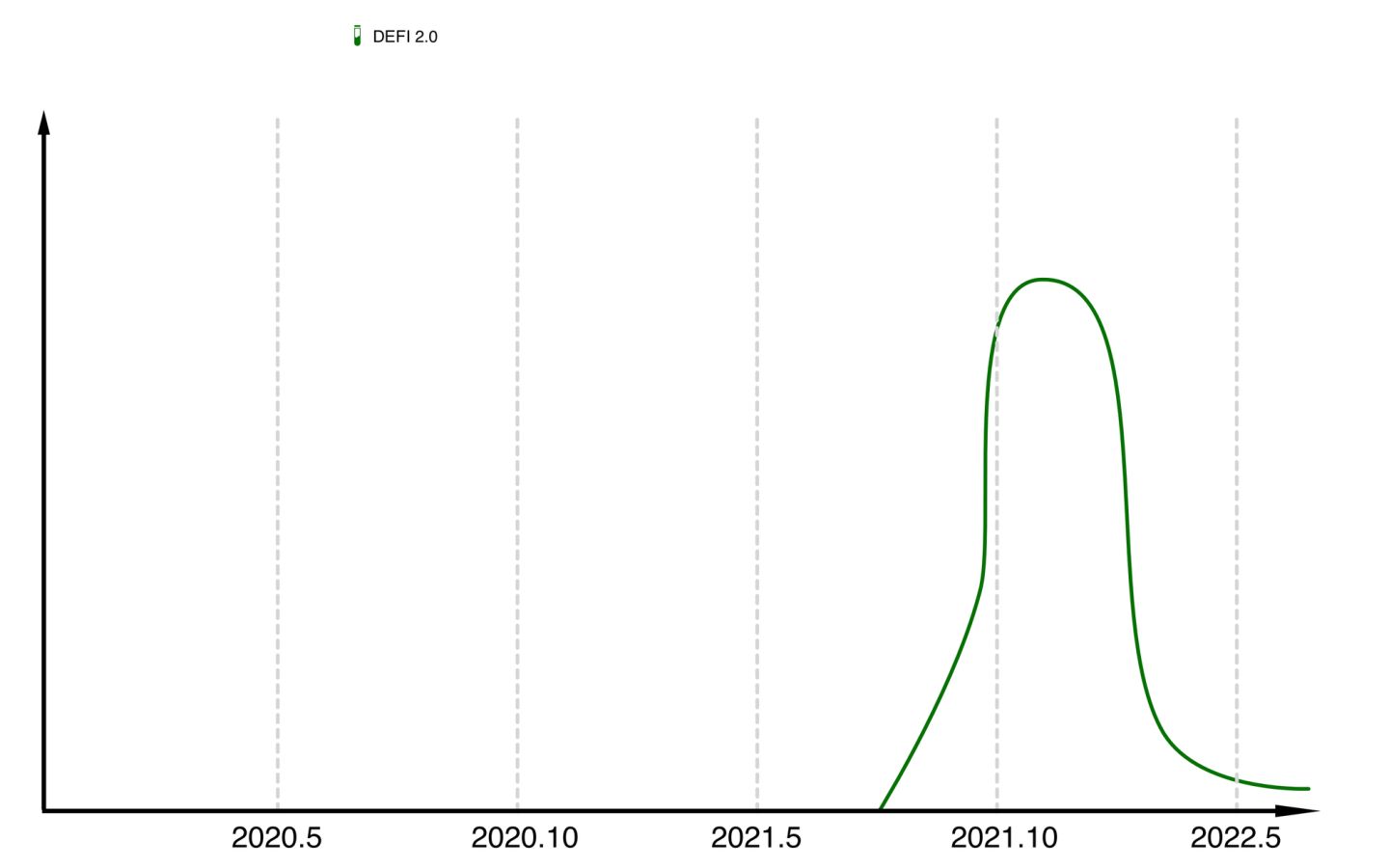

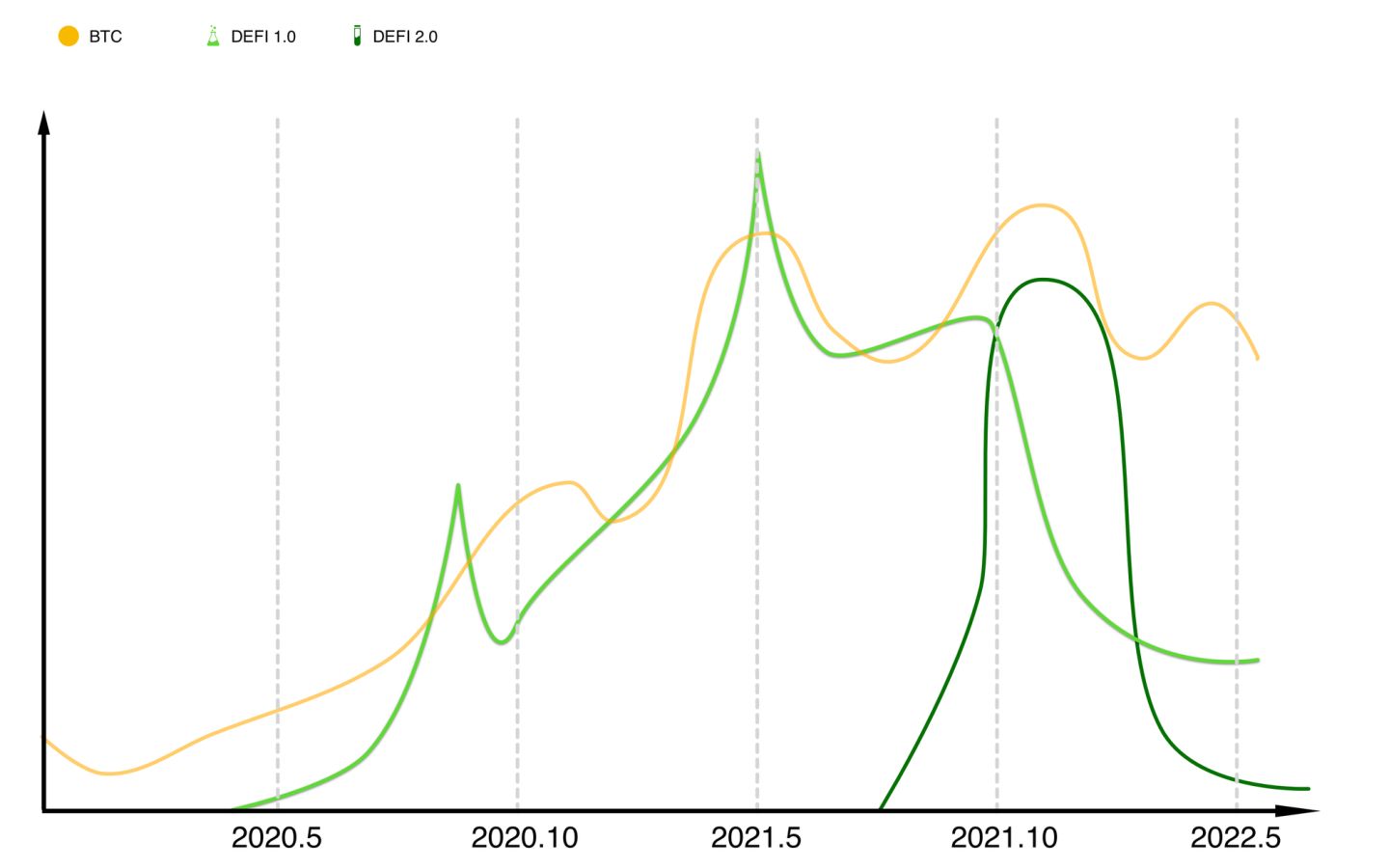

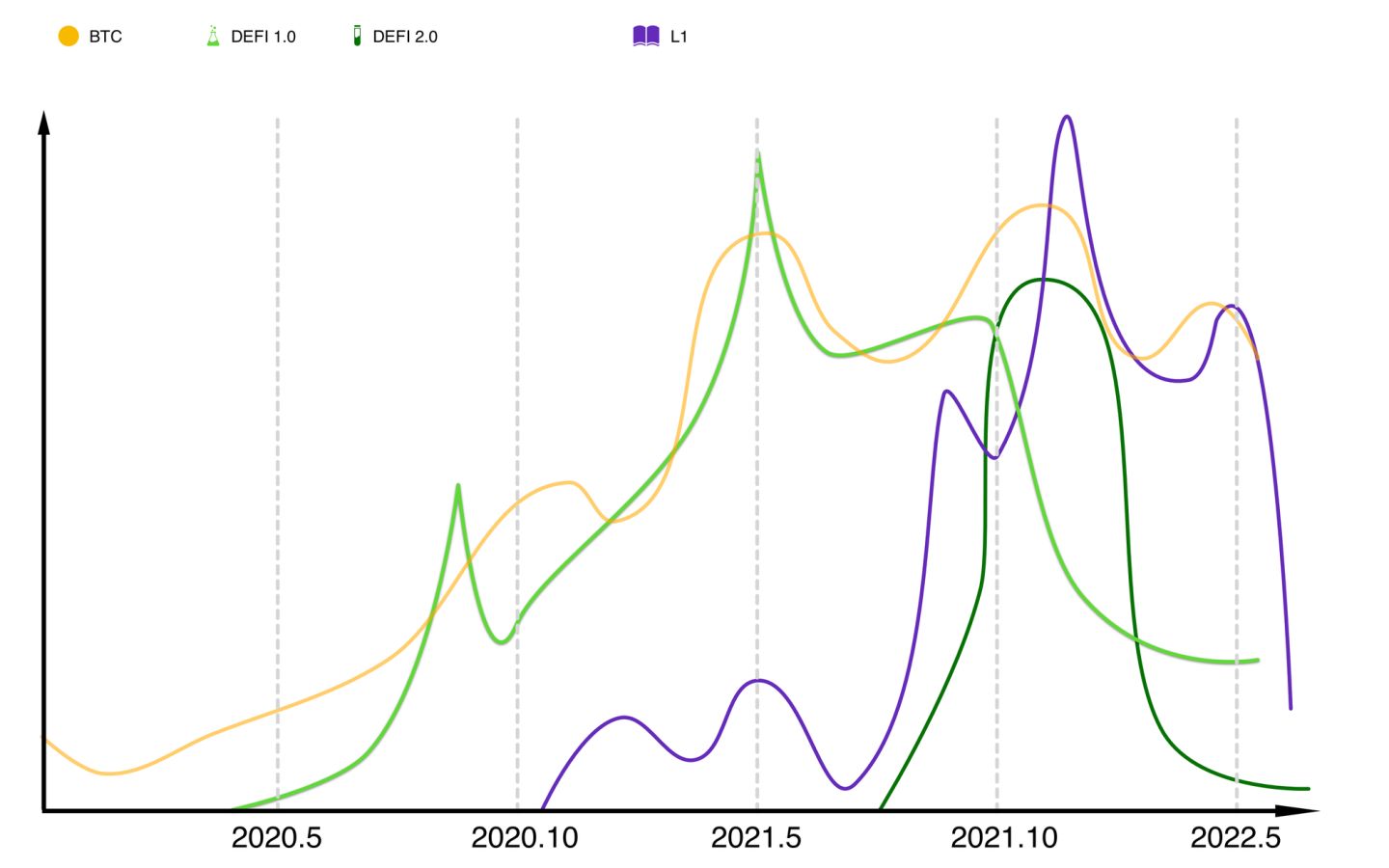

DEFI

Defi 1.0 的敘事由流動性挖礦開啟,交易、借貸、算法穩定幣、聚合挖礦、衍生品、保險、橋…等多個細分賽道同時發展下達到巔峰,之後由Defi 2.0 續命延長了收益放緩階段,但仍無法擺脫敘事失效的階段。

Defi 2.0 是在L1 多鏈的加持下展開的,Defi 2.0 所在的階段同時也是其他L1 的Defi 場景剛開始發展的階段,兩者互相影響。以3,3、crv war、veToken、多鏈應用等為代表,相比1.0 發生的周期更短,成長速度也更快,分化了市場資金加劇了Defi 項目之間的競爭。多個Defi 細分賽道的消亡、諸多的同質化敘事也是Defi 敘事枯竭的表現,市場上Defi 基金的新聞逐漸被新的Gamefi、Web3 基金所取代。

已經成為紅海的Defi 不會消亡,它仍有價值和現金流收入,可能Defi 不會再成為市場焦點但它已經成為行業不可或缺的金融基礎設施。 Defi 需要更多時間為下一個千億級別的周期做更充足的準備。

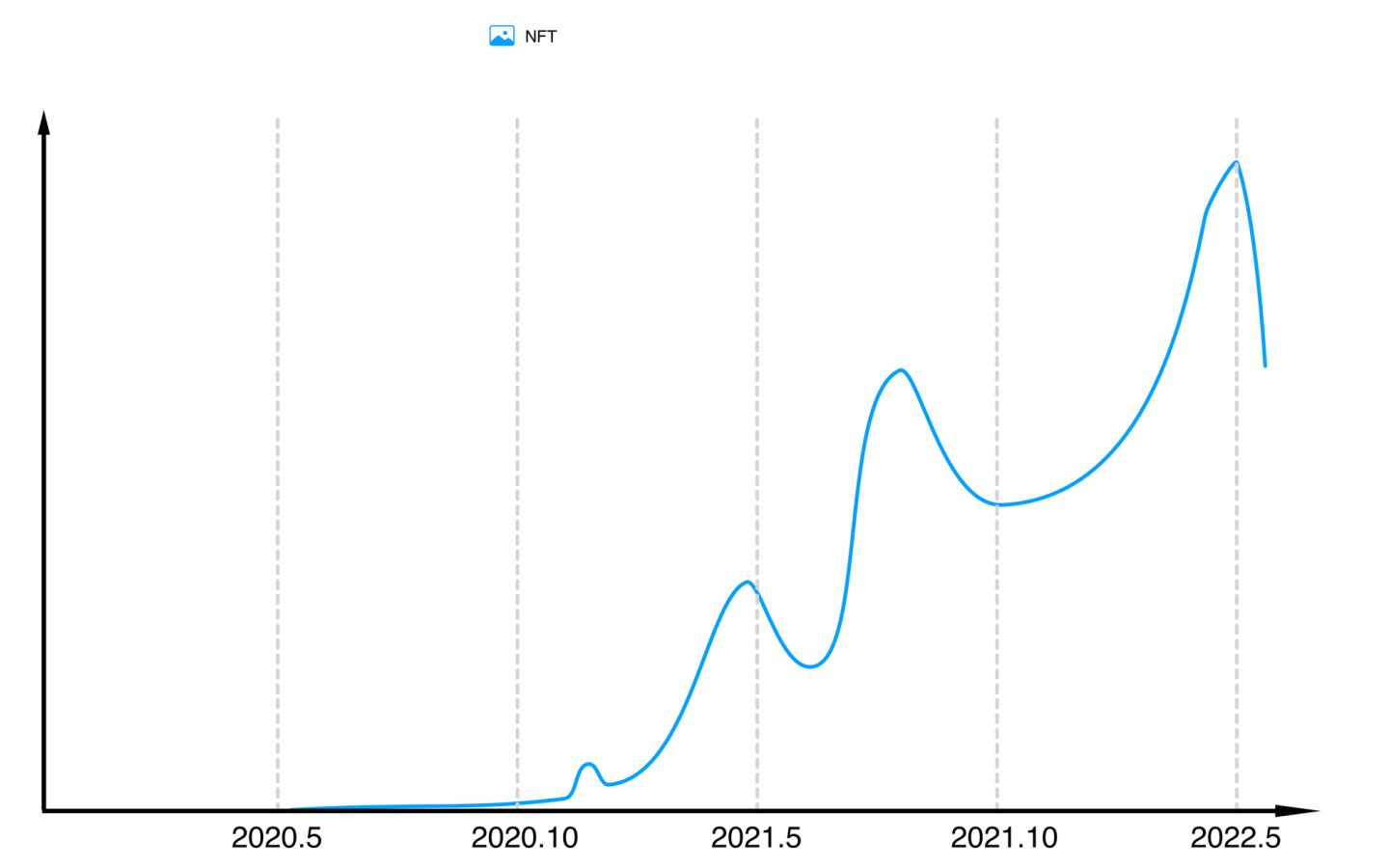

NFT&Gamefi

NFT 的敘事有一段歷史了,在當初市場規模下,這些去中心化應用統稱Dapp,早年也有過造富效應和鏈遊,但規模一直沒有增長到吸引主流資金的注意的程度,而後該敘事的從業者大部分沒熬過漫長的熊市。

NFT 的敘事並不像其他敘事有很明顯的頭部,它的細分領域週期性更強且對市場的持續運營、社區的持續維護有著極高要求。

從NBA Top Shot、Sorare 到Fan Tokens;

從CryptoKitties 到Axie Infinity;

從CryptoPunks 到Bored Ape Yacht Club、Azuki 再到Moonbirds、Okay Bears;

從Sandbox、Decentraland 到Otherdeed、Illuvium;

從Beeple、pak 到LOOT、Art Blocks;

從Bonding Curve 到WhiteList;

…

NFT 是真正的以人為本在發展,人們的目的決定人們在NFT 市場的行為。 NFT 得益於元宇宙,流行文化與社區文化交織、藝術與PFP 碰撞、甚至政治正確、小眾文化一樣可以成為NFT 項目的賣點。

猿宇宙帶來的猿土地並沒有帶來進一步的市場大爆炸,初步來看NFT 市場進入了暫時休息的階段。

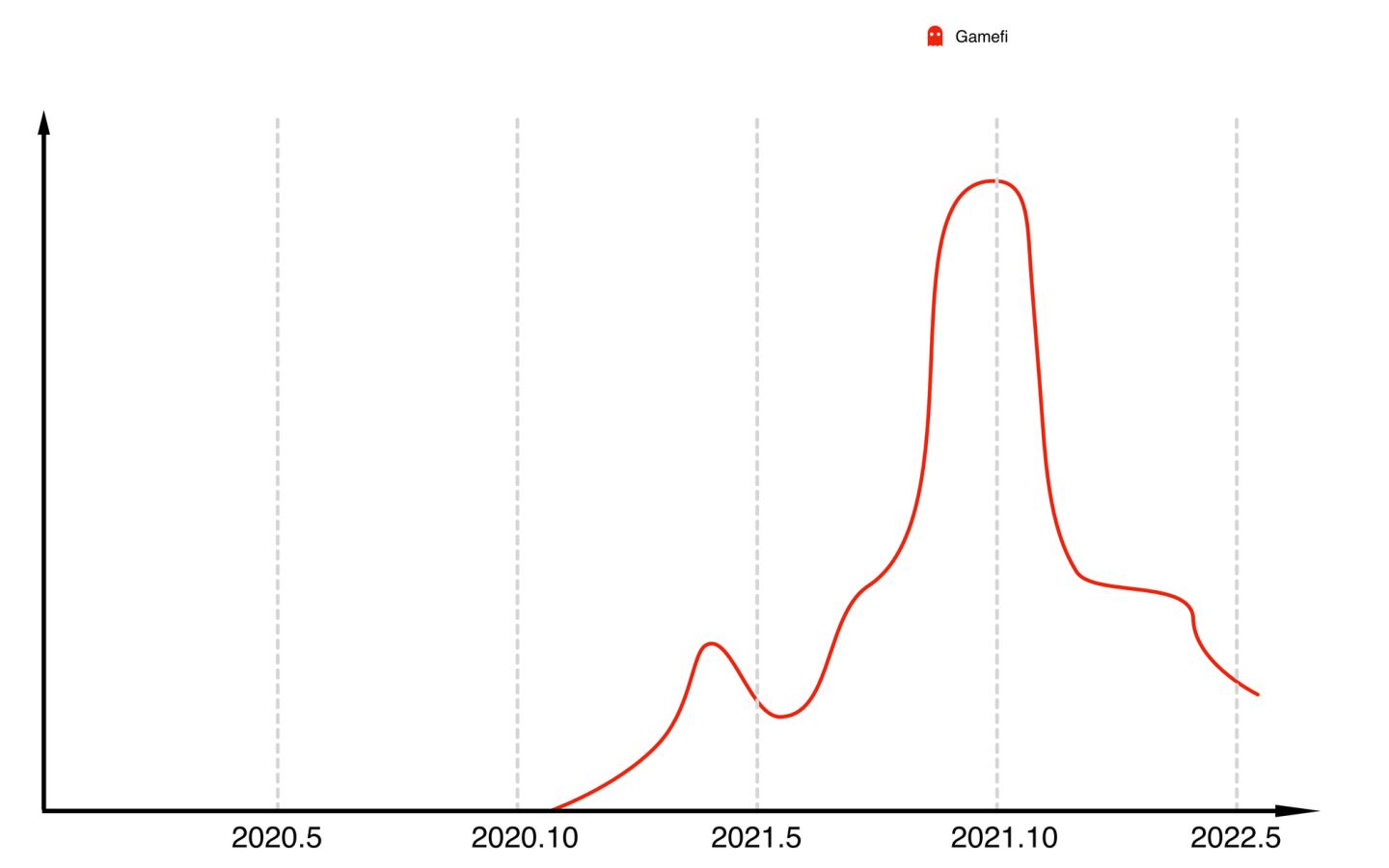

Gamefi 的敘事由Axie Infinity 開啟,無數仿盤蜂擁而至,幣安連續幾期Gamefi IEO 也讓Gamefi 在市場的優先級提高了,VC 對Gamefi 的投資佈局至今不計其數,期間也跑出了Mbox、GALA、GODS、ILV,甚至WAX、IMX,也孕育了衍生賽道Guild and Scholarship。

Gamefi 是包著遊戲殼的Defi 也好,是遊戲行業的革命也好;是龐氏經濟模型也好,是早鳥激勵機制,是半中心化的盤子也好;它們的存在都逃不過那或長或短的周期。

遊戲的可玩性、去中心化程度、單個Gamefi 項目的壽命也許沒有那麼重要了,雖然市場上現存的Gamefi 值得被吐槽,但這輪敘事所帶來的遊戲開發設計人員足以媲美傳統遊戲,他們需要更長的時間來完成作品,好的遊戲和公開的投資披露一樣,都是有一定時間差的。

遊戲也許會是下一輪牛市增長的爆發點,遊戲類的出圈效應是其他賽道望塵莫及的,它不一定體現在資金體量上的淨增長上,而是參與人數上的爆發式增長會給其他敘事甚至整個加密行業的發展起正外部性影響,這種極為重要的。

數據參考:cryptoslam

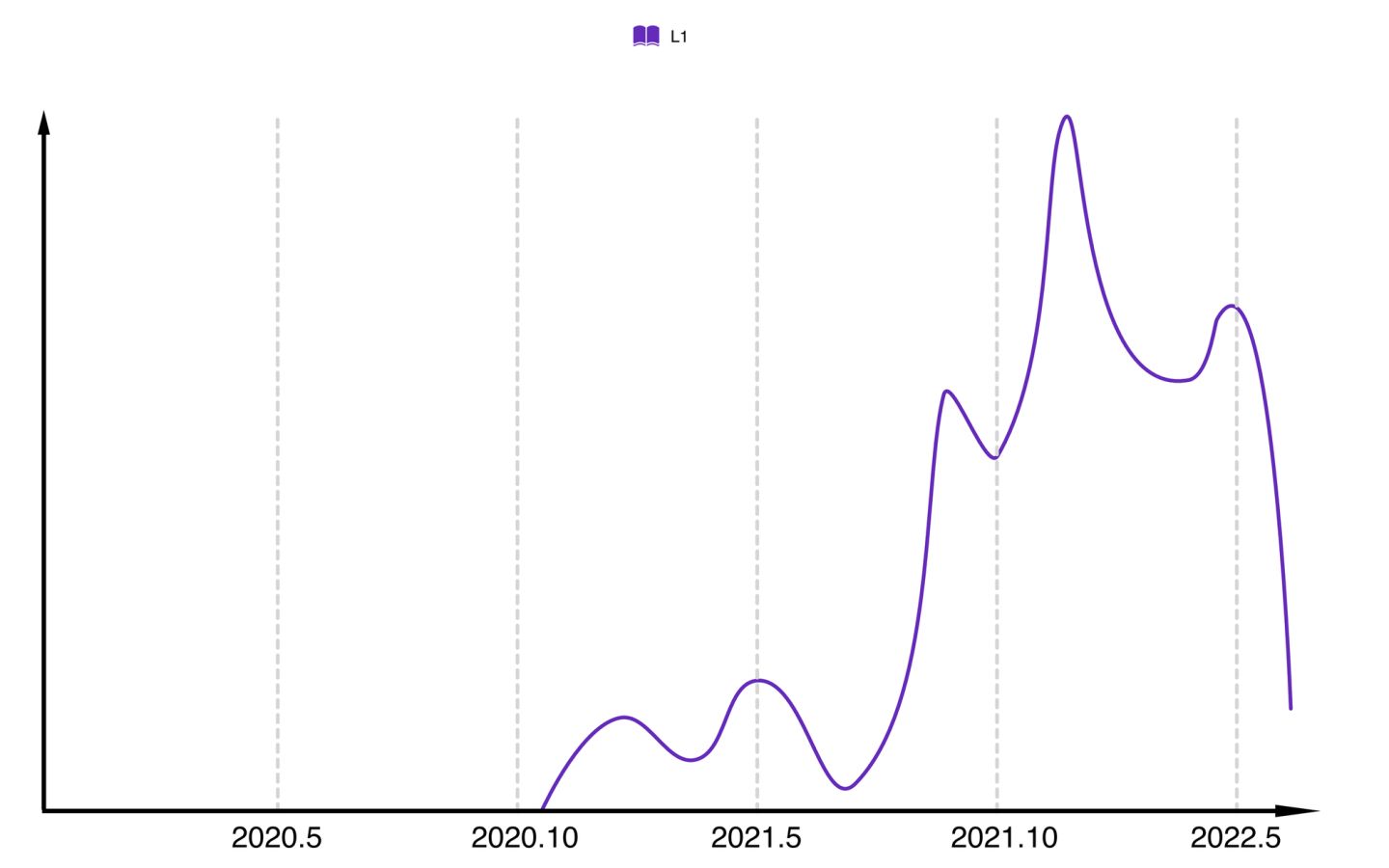

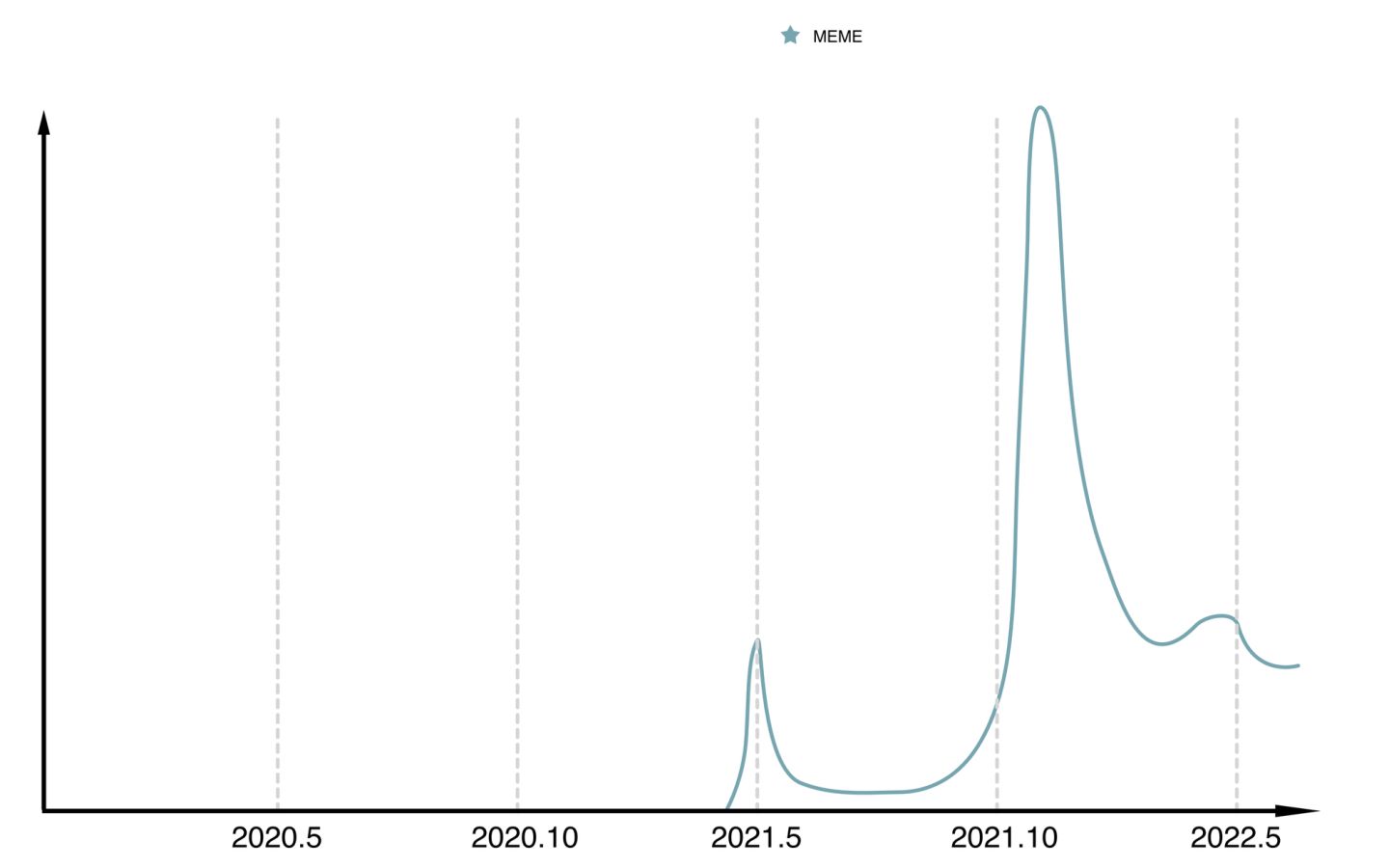

新公鏈& MEME

運營好一條公鍊和抓住一個早期的MEME 的難度是相差無幾的,兩者製造泡沫的能力相當。

新公鏈的敘事和MEME 本身聯繫不太大,公鏈推動敘事的前提大多是從技術面革新,POS、Rollup、Sharding、高性能、跨鏈…更好的XXX 鏈,這些方向本身並沒有問題,人類發明一個技術解決一個不存在的需求也不是什麼新鮮事。

新公鏈形成共識的階段是最難的,可以想像太多的因素能夠決定公鏈的成敗,列舉和推演意義不大。

MEME 更偏向資金面和社區情緒,兩者區別在於敘事失效後留下了什麼,新公鏈大概率會留下一個依然可用的鏈,而MEME 留下的大多只是一個暴富的故事。

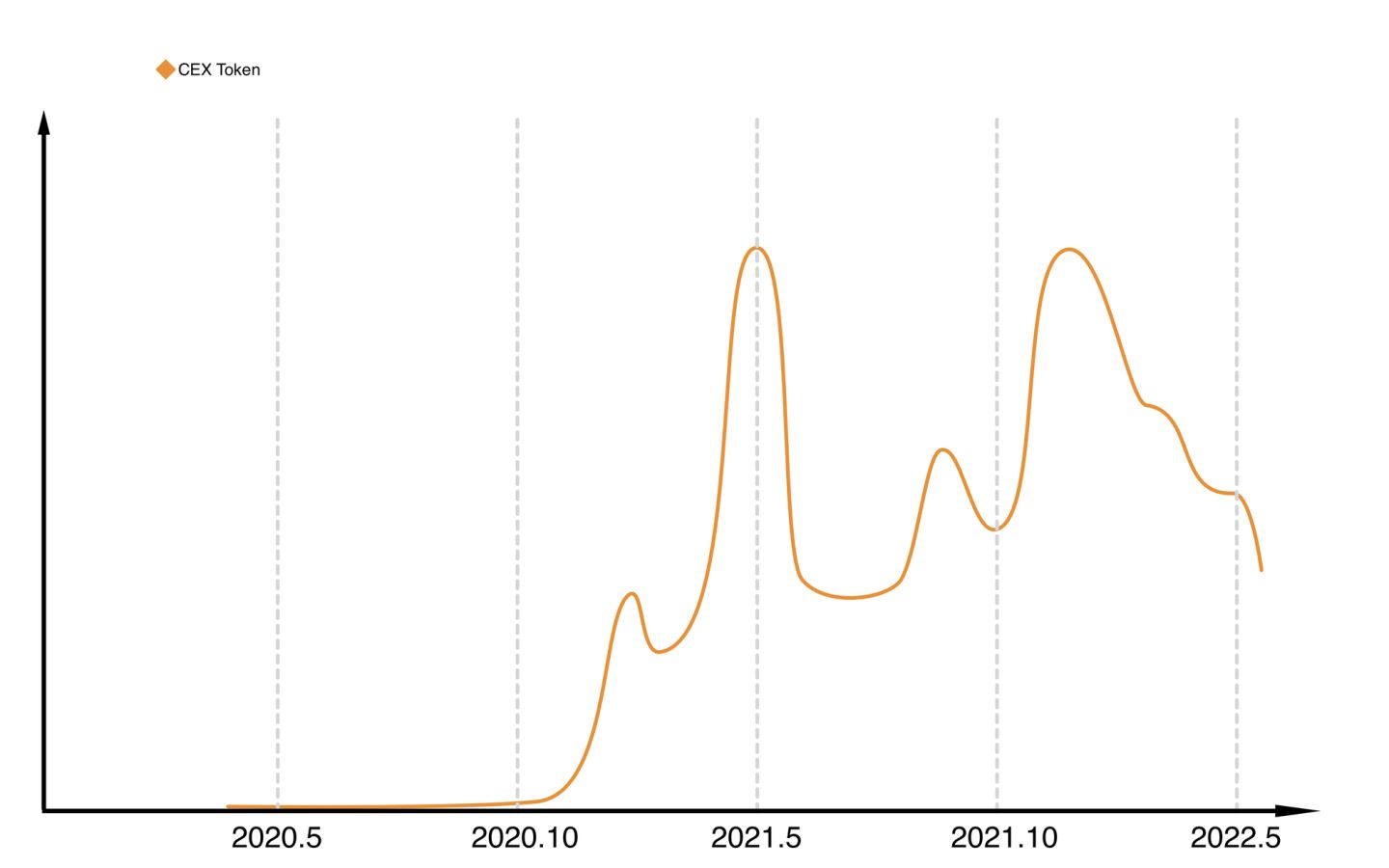

CEX Tokens & Others

處於加密市場金字塔頂層代表的平台幣是不可忽略的一個敘事,它獲得了不亞於新公鏈的增長倍數。在加密市場增長的環境下,平台收入增加,平台幣賦能更多,相對應的估值也更高了,該敘事暫時終結於某DAO。

其他敘事

- 中間件

- 預言機

- Analytics

- Move to Earn

- STO

- Storage

- Gambling/Prediction

- MEV Protection

- Music NFT

- Social Money

- Guild and Scholarship

…

POW 曾經也是敘事直到市場不再相信BTC 分叉的POW,POS 與POW 之間也是不同敘事對市場主導地位的爭奪。幾十種大大小小的敘事,能成長至數以千計項目規模的也就上述少數賽道,誰會是下一個藍海敘事?

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:巴比特資訊