過去的12個月內,有76個新區塊鏈風險投資基金成立。

原文標題:《 Hutt Capital Blockchain VC Landscape—2022 Edition 》

原文來源:Hutt Capital

原文編譯:老雅痞

本文來自微信公眾號:老雅痞

很高興能發布我們對區塊鏈風險投資領域的第四次年度回顧,對於區塊鏈風險領域來說,去年是特別繁榮的一年,本著我們行業的透明精神,我們希望能公開分享匯總的數據。

本報告只關注區塊鏈風險投資基金,目的是了解機構LPs 的可投資範圍,這與我們在領先的獨立區塊鏈風險投資基金平台Hutt Capital 的任務一致。

所有數據都來自Hutt Capital 的內部跟踪系統,顯示了區塊鏈風險投資基金的當前規模。

摘要

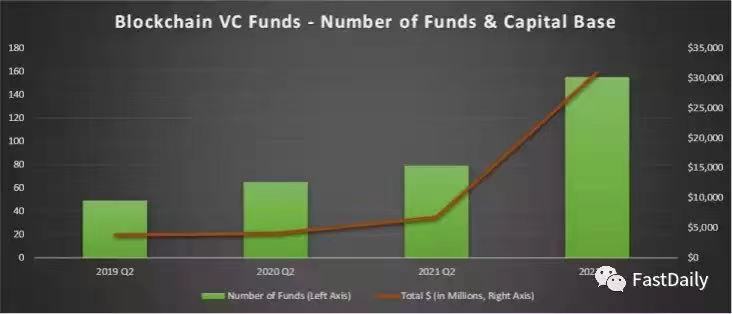

今年是區塊鏈風險投資基金成立的創紀錄的一年,在過去的12 個月裡,有76 個新的區塊鏈風險投資基金成立。我們目前正在跟踪155 個區塊鏈風險基金,比一年前的79 個有所增加,同比增長96%。

區塊鏈風險投資領域正在快速增長,但基金所掌握的資本額度擴張得更快。這些區塊鏈風險投資基金在目前的基金中擁有309 億美元的承諾資本,而一年前只有68 億美元,年增長率為357%。區塊鏈風險投資已不再是過去幾年的山寨產業。

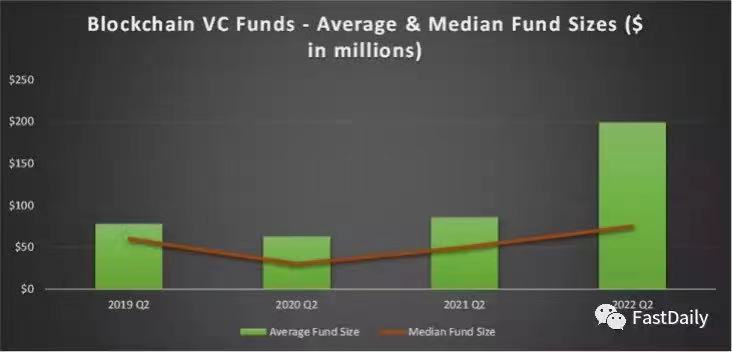

平均基金規模比一年前增長了132%,從8600 萬美元到1.99 億美元,表明現有的基金正在迅速擴大規模。基金規模的中位數增長了50%,從5000 萬美元增加到7500 萬美元,因為少數最大的基金對平均數字產生了巨大的影響。

區塊鏈VC 基金系列

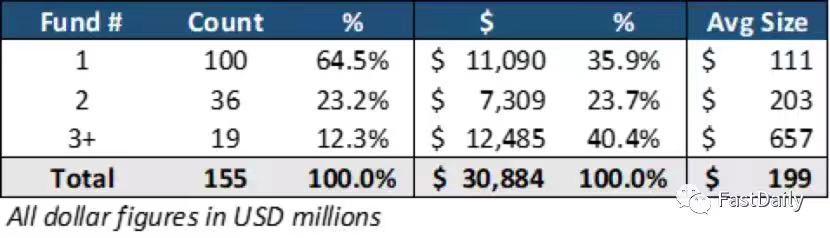

在155 只區塊鏈風險投資基金中,有100 只首期基金,36 只S 基金(Secondary fund),19 只third funds 。

壽命較長的基金擁有最多的資本。 third funds 占基金總數的12%,但佔資本的40%。 19 只third funds 擁有的資本總額超過了100 只首期基金。

在過去一年中,首期基金,S 基金(Secondary fund)和third funds 劃分沒有發生實質性變化,因為每一類基金都有強勁的增長。

區塊鏈風險基金規模

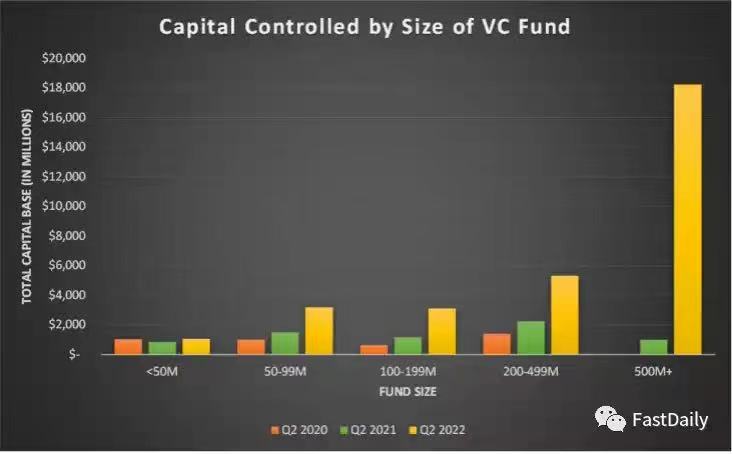

區塊鏈風險基金規模在過去一年中大幅增長,大型基金控制的資本水平是前所未有的。

182 億美元的資本,或行業資本基礎的59%,僅由14 個5 億美元以上的基金控制。這些基金本身擁有的資本幾乎是一年前整個行業的3 倍。

這個行業比以往任何時候都更加分化。 33 家基金的平均基金規模為7.13 億美元,控制了76% 的資本。其他122 家基金控制著剩餘的24%,平均基金規模為6000 萬美元。

儘管大型和小型基金之間出現了這種分化,但少於2 億美元的122 只基金所控制的資本仍比一年前的整個行業多9%。

除了5,000 萬美元以下的基金,每一類基金規模都比去年有顯著增長,由於許多同行的增長和市場的上升,5,000 萬美元以下的基金能夠保持一定程度的隔離。 44 只5000 萬美元以下的基金控制著11 億美元,比一年前控制著8.38 億美元的35 只基金增長了28%,增幅較為溫和。

隨著資本變得更容易籌集,我們已經觀察到機會和成長基金的出現。這些是為補充現有的早期階段平台而籌集的成長階段基金,在傳統VC 中很常見,但現在進入了區塊鏈領域。

區塊鏈風險投資基金的地域

北美仍然是區塊鏈風險投資基金的主要地點,68% 的基金位於該地區,佔該行業資本基礎的87%。

北美也在推動巨型基金的趨勢,其平均基金規模為2.59 億美元,而歐洲為6100 萬美元,亞洲為1.2 億美元。 14 個5 億美元以上的基金中只有一個是在北美以外的地區。

與傳統的風險投資公司相比,區塊鏈風險投資公司的主場地理環境不太重要。這些基金中的許多都是以全球為重點,而不考慮其所在地。因此,雖然在本分析中沒有涉及,但我們預計基礎區塊鏈風險投資交易數據會更偏向於全球和分佈,而不是區塊鏈風險投資基金的位置。

其他觀察

-

在過去的12-18 個月裡,區塊鏈風險投資市場發生了重大變化。

-

巨型基金/資產聚集者的出現

-

資本供應促使基金之間的交易競爭更加激烈

-

高質量的區塊鏈風險投資基金已被大量超額認購,難以獲得

-

DAO 和公會正在搶奪傳統VC 基金的市場份額

-

專業基金的增加

-

Web3 已成為通用型風險投資基金的潮流,但專業基金占主導地位

觀察1:巨型基金/資產聚集者的出現

對投資區塊鏈風險投資基金有足夠的需求,這樣一來,有志於籌集大筆資金的公司可以首次這樣做。這些玩家隨著他們不斷增長的基金規模而向高端市場發展,現在需要向大輪融資開出更大的支票來部署他們的資金。這導致了更多的資金被部署到成長階段的公司和流動的代幣,無論是通過直接購買還是國庫交易。

向市場上游發展的趨勢為種子前融資和種子階段打開了一個缺口,這個缺口已經被新的和現有的小型基金所填補,他們將在最早的階段支持創始人。許多較大的基金(或其GP)和行業戰略家在新的早期階段基金中擔任LP,作為為他們自己的公司產生經過審查的交易流的一種方式。

觀察2:資本供應促使基金之間的交易競爭更加激烈

該行業的資本基礎在一年內增長了357%,其影響之一是對交易的競爭已經變得殘酷了。在2021 年之前,幾乎所有擁有支票簿的人都可以獲得好的交易。這種情況已經改變。現在,各基金正根據聲譽和價值主張(或在某些情況下願意支付最高價格)進行激烈的競爭,估值也因此而增加。

從有限合夥人的角度來看,了解哪些公司已經建立了差異化的品牌和價值主張,以便可持續地重複歷史上的成功是至關重要的。每個基金的業績記錄看起來都很好,但這些業績記錄產生的環境幾乎沒有今天這樣的競爭環境。

觀察3:高質量的區塊鏈風險投資基金已被大量超額認購,難以獲得

在投資區塊鏈風險基金方面,有限合夥人比以往有更多選擇,但LP 對投資區塊鏈風險基金的需求顯然比基金的資本基礎增長得更快。每個基金都被超額認購。許多人被拒之門外,LP 們正在爭奪投資份額。機構正帶著大額支票的資金大力殺入,我們在傳統VC 中看到的門檻遊戲現在已經在加密貨幣空間重現。

觀察4:DAO 和公會正在從傳統區塊鏈風險投資基金手中奪取市場份額

風險DAO 和遊戲公會正在從早期階段的風險基金中獲得撥款,主要是種子前和種子階段。高質量的風險DAO 是一個有吸引力的資本來源,因為創始人可以獲得由個人成員組成的多樣化網絡,這些成員帶來各種專業知識和關係。我們在Seed Club Ventures 看到了第一手資料。今天,大多數風險DAO 規模相對較小,因此在非常早期的回合中開出較小的支票,但我們相信這種資本來源將隨著時間的推移而增長。

遊戲公會為區塊鏈遊戲初創公司提供了一個獨特的戰略資本來源,傳統的風險基金很難復制。有一個不斷增長的遊戲公會的世界,這些團體一直在佔據早期遊戲股權結構的空間。公會本身通常都有風險投資,而對遊戲了解不深的風險投資基金可能樂於接觸到新型遊戲,而不是試圖在一個不太熟悉的類別中挑選贏家。

觀察5:專業基金的增加

我們認為,專業化程度正在提高,主要有兩個因素。 1)行業太大,範圍太廣,不可能涵蓋所有的東西,不同的類別需要獨特的專業知識和關係,所以基金必須確定他們在哪裡有競爭優勢,並致力於成為該領域的佼佼者;2)專業化是新興基金區別於現有玩家的一種方式,並獲得優勢,特別是在DeFi、遊戲、NFT 或DAO 等年輕類別中,我們最常看到專有的細分行業基金。

觀察6:Web3 現在是通用型基金的趨勢,但專用基金占主導地位

通用型風險投資公司對Web3 越來越感興趣,許多公司指派專人負責這一領域,但絕大多數公司入局較晚,可以搶占的蛋糕太小,這在現階段尤其如此。你會看到加密貨幣原生基金和其他行業參與者在早期階段的股權結構占主導地位。

展開全文打開碳鏈價值APP 查看更多精彩資訊