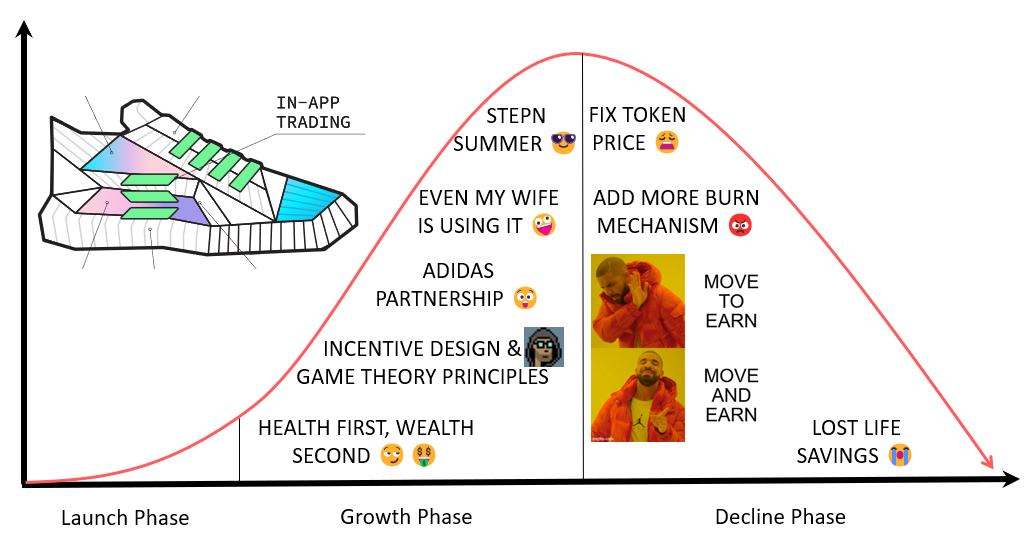

本文以數據驅動的方式解釋了為什麼STEPN牛市案例的論點不會阻止GMT、GST的運動鞋價格暴跌。遊戲開發商和早期投資者最終可能會變得富有,STEPN的品牌名稱可能仍有一定價值,但這不會在長期內反應在GMT、GST和運動鞋價格中。

在之前分析了 Axie Infinity、Pegaxy、Thetan Arena、Luna 的代幣經濟學並預測了它們的崩潰後,Vader Research非常有信心STEPN 的模型也不可持續,GMT、GST 和運動鞋價格最終會崩潰。

STEPN

STEPN是一個跑賺遊戲,用加密貨幣獎勵用戶進行日常戶外鍛煉。它擁有超過50萬用戶,交易額為80億美元。 STEPN具有類似於Axie Infinity的雙通證經濟模型:GST (SLP) 是無上限的實用代幣,GMT (AXS) 是有上限的治理代幣。

用戶需要購買虛擬運動鞋NFT才能開始通過日常活動賺取GST。 STEPN不銷售運動鞋NFT,它們由現有的運動鞋NFT持有者鑄造,可以通過支付STEPN設定的鑄造成本來鑄造新的運動鞋NFT——類似於Axie的繁殖成本。鑄幣成本通常以GST和GMT計價,然後將其銷毀。

收益

用戶每日可轉起的GST數量主要取決於每個用戶擁有的球鞋數量,但還有其他因素,例如球鞋等級、稀有度、屬性、類型、附加寶石等。每日賺取的GST數量每個用戶受每日能量的限制。

為了維持或增加GST 收入,用戶應不斷將GST 再投資回生態系統,方法是購買修鞋、提高等級、購買寶石等。所有這些都期望他們能賺得更多。 “如果我現在購買這塊10 美元的寶石,我可以在接下來的15 天內多賺30 美元”或“如果我現在不花5 美元修鞋,我以後的收入將減少20%”。這些是教科書般的行為經濟學策略,可以促使用戶做出購買決定。

一個擁有3 件普通運動鞋的STEPN 用戶在購買通貨膨脹庫(維修、升級等)後每天可賺取約20 GST 的淨收入。每次鑄造運動鞋時,都會燒掉約200 GST。運動鞋的GST 回收期為30 天(3 運動鞋*200 GST/20 GST)。

那是在給定的一年中,每雙運動鞋憑空產生的淨2.2k GST。換言之,每雙新運動鞋都會對經濟造成2.2k GST 通脹壓力。目前運動鞋價格約為5 SOL,略高於200 GST 的鑄幣成本。假設GST 價格不變,運動鞋買家或鑄幣商的1 年回報約為10 倍。

我們假設普通用戶擁有3 個普通的運動鞋NFT,但情況並非如此,因為有各種運動鞋稀有性,並且用戶可能擁有多於/少於3 只運動鞋——這可能會導致每個用戶產生的淨GST 更高/更低。也就是說,這些數字或多或少相似,即使以3 種常見的運動鞋NFT 為例,我們也可以充分準確地了解STEPN 的經濟健康狀況。

龐氏死亡螺旋

到現在為止,很明顯,提供低至30 天的投資回收期和高達10 倍的年回報率是不可持續的。但這些收益從何而來?

正如每個龐氏騙局所見,收益來自新的資本流入——對於STEPN 來說,這些是新的運動鞋買家/鑄造者;他們購買/鑄造的運動鞋會轉化為更多的GST銷毀,從而轉化為更高的GST 價格,從而為運動鞋持有者帶來更高的回報。

每個龐氏騙局的主要殺手是減緩新的資本流入,因為每個龐氏都是由新的資本流入推動的。如果一個龐氏騙局耗盡了新的資本流入,它就會崩潰。如果STEPN 的運動鞋鑄造增長放緩,GST 價格將逐漸下跌,導致收益降低。因此,經濟依賴新的資本流入來維持回報(和商品及服務稅價格)。

龐氏規模越大,吸引每日新資本流入以維持收益的難度就越大。例如,“現在我們必須向100 萬用戶支付10 美元,而不是每天向1000 名用戶支付10 美元。因此,我們需要吸引1000 萬美元,而不是每天新增1 萬美元的資本流入。” 隨著龐氏騙局的增長,這個數字呈指數增長。

因此,如果增長受到一定程度的控制,龐氏騙局可能會持續相對較長的時間。這就是STEPN一直在做的事情。 STEPN 一直在限制可以使用僅限邀請的激活碼進入生態系統的新用戶數量,這也導致了圍繞STEPN 的增長黑客風格炒作。

然而,隨著用戶數量的成熟,一旦對可控增長的需求枯竭,真正的挑戰就開始了。 STEPN 需要找到更多的用戶來維持龐氏經濟學,有兩個警告信號表明STEPN 已經開始掙扎於增長;激活碼和公會。激活碼過去很難獲得,但最近幾天發生了變化。

了解一旦增長成熟和放緩會發生什麼。

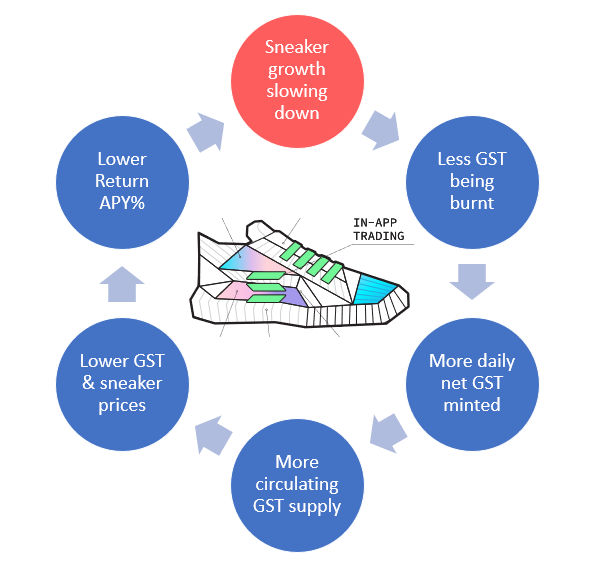

一旦經濟達到用戶高峰,並努力吸引相同的新資本增長率,運動鞋鑄造就會減少,因此消耗的GST 也會減少。這將導致更多的每日淨GST 鑄造,增加GST 流通量供應。隨著運動鞋持有者兌現每日賺取的GST,不斷增長的GST 供應/通貨膨脹將對GST 價格造成拋售壓力,從而導致GST 價格下降。

運動鞋價格與GST 價格相關,因為鑄幣成本以GST 確定。較低的GST 和運動鞋價格將導致運動鞋持有者的APY 收益較低。這將導致更低的增長,因為現在用戶可能不想在收益較低的情況下承擔風險,並且一些現有用戶甚至可能流失,因為其他模仿M2E的應用可能會提供更高的回報。這種死亡螺旋將永遠持續下去,因為GST 可以像LUNA 一樣無限鑄造。

公會

STEPN 傳達了計劃,它將啟用委託/借貸模式,這將導致公會/投機者擴大運動鞋NFT 並將其借給低收入地區的用戶。

Vader Research認為公會將從STEPN 的經濟中提取價值,並使經濟更加不可持續。為什麼?

公會=津貼生

現有的STEPN 用戶可能會把錢花在通貨緊縮庫上,因為他們一開始就能買得起1,000多美元的運動鞋NFT上,但是津貼生們沒有經濟能力購買。他們把遊戲/鍛煉活動當成工作。對他們來說,每天用STEPN 跑40 分鐘賺4 美元是一種替代的兼職收入。學者們的財務狀況非常緊張,通常會盡快兌現每日賺取的GST 以支付他們的生活費用。

讓公會參與STEPN就像是與魔鬼相伴,他們將帶來急需的短期營運資金,並將人為地誇大DAU 數據,但邀請公會的長期經濟影響將是不可逆轉的。

單位經濟學

在進入牛市論證之前,先介紹一個關於企業可持續性的框架。在非常高的水平上,如果收入超過單位費用,則企業是可持續的。用於評估單位經濟性的常用指標是生命週期價值(LTV) 和客戶獲取成本(CAC)。

我在家裡開發了一款免費的手機遊戲,並在App Store 上發布。我在Facebook 廣告上花費了100 美元並獲得了100 個用戶→ 我花費了1 美元(100/100 美元)來獲得一個新用戶。因此,CAC 為1 美元。

普通用戶玩遊戲大約7 天,然後就開始流失。該遊戲沒有廣告,但通過銷售化妝品從用戶中獲利。普通玩家每天在化妝品上花費1 美元→ 我從新用戶那裡賺了7 美元(1 美元*7)。因此,LTV 為7 美元。

獲得一個新用戶花費我1 美元,我從那個用戶那裡賺了7 美元→ 每個用戶的利潤是6 美元。這是一項很棒的賺錢業務,我應該立即在廣告上投入更多資金以獲取更多用戶。

讓我們假設LTV 不是7 美元而是0.5 美元→ 那麼這將不是一個可持續的業務,因為我會在每個用戶的每次廣告支出上損失0.5 美元。這是一項虧損的業務,我不應該再花更多的錢在廣告上。

STEPN的單位經濟學

單位經濟學如何應用到STEPN?

STEPN 用戶主要通過代幣激勵來吸引和留存。在上一節中,我們計算了一個擁有3 件普通運動鞋的STEPN 用戶在一年內給經濟帶來了價值6,600 GST 壓力。

因此,STEPN 獲取/保留該用戶的1 年CAC 為6,600 GST(12,000 美元)。與F2P 手機遊戲不同,這不是一次性費用,而是一項持續的年度費用,因為如果STEPN 將代幣激勵降至0,用戶可能會轉而使用另一個具有更高代幣激勵的M2E項目。因此,STEPN 獲取/保留新用戶的3 年CAC 為20,000 GST(36,000 美元)。

按照目前的GST 價格,這些CAC 數字隨後轉化為12,000 美元和36,000 美元。任何熟悉消費類應用程序單位經濟數據的人都知道,這些都是天文數字般的CAC 數據。

只有當用戶在其整個生命週期(LTV) 產生的收入可以超過CAC 時,STEPN 才能可持續。即使健康比率是最低3 倍的LTV/CAC 比率,我也認為1 倍的比率也能維持。

讓我們看看收入/LTV 方面。現有和潛在的收入渠道是什麼?

市場費用→每次發生市場交易時,經濟都會收取稅款。這通常是5% 的稅。擁有3 個普通運動鞋NFT 的用戶通常每年向STEPN 支付100 GST(180 美元)的市場費用。

通貨緊縮→ 通貨緊縮庫尚未激活,但假設用戶可以購買由品牌/影響者(耐克、普拉達等)贊助的定制運動鞋/化妝品。這是一種由社交信號驅動的行為,在MMO 遊戲中非常常見。 Fortnite 用戶平均每年在虛擬物品上花費86 美元。就像F2P 行業一樣,有些玩家會在通縮水槽上花費數千美元,而有些玩家則不花任何錢,讓我們將Fortnite 的數據乘以10 倍,並假設STEPN 用戶平均每年將在通縮水槽上花費860 美元。

廣告收入→ 消費品牌(鞋類製造商、健身器材產品/服務)、加密應用程序(DeFi、GameFi、L2s)、附近的零售店(餐廳、雜貨店、零售商)都願意向STEPN 用戶宣傳他們的產品/服務。因此,他們願意為他們的關注度付出代價。但他們會花多少錢? Meta從普通北美用戶那裡獲得了242 美元的廣告支出收入。 STEPN 有一個更有針對性的用戶群體,所以我們假設STEPN 可以產生4 倍於Facebook的收益,即每用戶每廣告收入1000 美元。

這使每位用戶的年收入約為2,000 美元。我們距離CAC 還差5000 美元以上。讓我們為人壽保險收入、抽獎/彩票、零售推薦收入和其他想法加上66% 的溢價,我們將獲得每位用戶3.3 萬美元的年收入。根據這些數據,單位經濟顯然是不可持續的,因為1 年LTV 為3300 美元,而CAC 為12000 美元。

請記住,這些收入數據是最終狀態數據。 2個主要問題是:

STEPN 實現這些每用戶收入目標的概率是多少?

更重要的是——他們需要多長時間?

第二個問題很關鍵,因為STEPN 是一個定時炸彈。 STEPN 實現這些收入目標所需的時間越長,龐氏騙局的可能性就越大,因為STEPN 將難以吸引新的資本流入,而競爭對手將提供更好的收益。

結論

STEPN 可能成為一個好品牌,因為它已經建立了強大的品牌知名度,但我們認為這並不能證明GMT 的價值超過60 億美元,因為STEPN 目前正在運行一個不可持續的龐氏騙局,它將與GST、GMT 和運動鞋價格一起崩潰。此外,GST、GMT 和運動鞋的所有權可能不會讓潛在開發商公司或STEPN 品牌在未來取得成功。

熊市案例:在熊市背景下,我們認為STEPN 的龐氏騙局有99.95% 的可能性會崩潰,對GST 的估值為0。

牛市案例:在牛市背景下,我們認為STEPN 有0.05% 的機會成為理想的社交/金融科技/健身超級應用,對GST 的估值為1000 億美元。採用概率加權平均值,我們對GMT 長期目標價的估計為5000 萬美元的完全稀釋市值或每枚代幣0.08 美元。

文章源自:Vader Research:《Why STEPN’s Collapse Is Inevitable?》,金色財經編譯。