近幾年,NFT作為一種獨特、稀缺、有趣的資產類別,火速席捲了各大圈子,誰也未曾料到,這場最初只是技術在藝術圈的小試牛刀,卻造就了現如今「NFT可萬物」的景象。

截至6月1日,據歐科雲鏈「鏈上大師NFT專題榜單數據」顯示NFT市場的總市值為169.72億美元,較兩年前同一日的數據3,177.81萬美元,上漲533倍。

NFT爆火帶來的直接影響就是NFT交易平台如雨後春筍般湧現,無論是綜合類市場,還是聚焦於藝術、音樂、攝影、體育、遊戲等細分賽道,都能看到新競爭者跑步入場的身影。

由於以太坊上頭部項目聚集效應明顯,其NFT總交易量仍穩居第一,但由於手續費、效率以及環保等問題,Solana、Flow、Tezos等一眾公鏈迎來了發展的機遇期,鏈上的NFT市場出現了蓬勃發展。

到了2022年,隨著多鏈生態的日益成熟,支持多條主流公鏈也成了不少NFT平台發展的目標,例如OpenSea開始引入Solana鏈上的項目。

基於此,本文對Ethereum、Solana、Flow、Tezos、Ronin、Polygon這6大區塊鏈以及30個交易平台進行了調研、匯總和整理,在此期間也發現了一些值得關注的點:

排名前15的NFT平台有哪些?它們有何特點?

主流公鏈的變化,以及NFT市場交易額佔比的傾斜程度;

誰會是下一個OpenSea? (复盤各大公鏈的頭部NFT項目)

NFT市場現狀:一超多強

考慮到不同NFT平台誕生的時間不同,以及為了更好地貼近和體現當下熱點,我們按照兩個數據維度——總交易額和近30日交易額,分別對主要的NFT交易平台進行了排序,現得到如下兩張表格:

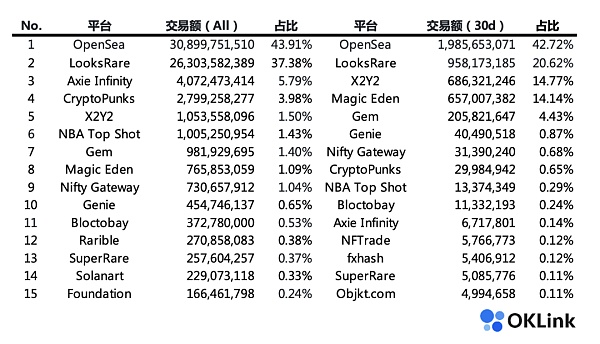

Top 15 NFT平台(交易額,All、30d)的排名變化

源自:OKLink數據

Top 15 NFT交易平台(交易額,All、30d)佔比

源自:OKLink數據

1. Top15的平台中,OpenSea仍佔據40%以上的份額

一提起NFT交易平台,對多數人而言,OpenSea一定是首先印入腦海的存在。作為2017年年底誕生的綜合性NFT交易平台,彼時與它差不多時間(前後相差1年)的還有MakersPlace、SuperRare、CryptoPunks、KnownOrigin、Axie Infinity和Nifty Gateway,其中2家是單一NFT交易平台,4家是藝術品、限量品交易平台,可見OpenSea在定位篩选和創建時間上都有著一定的優勢。

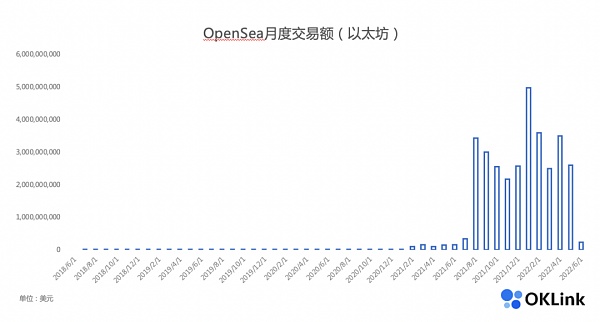

Dune Analytics數據顯示,OpenSea的總交易額在2021年11月超過了100億美元,並於2022年1月突破了150億美元,而後又在5月中下旬達到了300億美元,截至當下,OpenSea的總交易額為309億美元,這意味著半年的時間裡,其總交易額翻了一倍。

OpenSea月度交易額

源自:Dune數據,由OKLink製圖

就近30日數據來看,OpenSea的交易額達到了19.86億美元,在排名前15的平台中占到了42.72%的份額。而其中交易量在Top 15中的佔比則是43.91%。

可以看出,在很長的時間裡,OpenSea都處於製霸市場的地位,雖然它飽受諸如過於中心化,用Web2的思維運營Web3等詬病,也有多個平台採用如吸血鬼攻擊等方式對它發起挑戰,但眼下OpenSea仍是當之無愧的領頭羊,尤其是近期它添加了對Solana NFT項目的支持,使得自己支持的公鏈數目增加至4條,在多鏈領域上又邁出了一步,以及另一重磅動作——推出Seaport協議。

下面我們先簡單講解一下Seaport協議。

Seaport是一種全新的Web3市場協議,將用於安全、高效地買賣NFT。

瀏覽過OKLink Hot Contract界面的用戶,應該會注意到牢據銷毀量排行榜榜首的「OpenSea Wyvern Exchange v2」,這個Wyvern就是OpenSea現在使用的協議,它的主要作用是交易任何加密資產與NFT,包括ENS 域名、虛擬土地,以及智能合約本身。

源自:OKLink Hot Contract界面

既然Wyvern能夠承載OpenSea這麼大體量的運轉,為什麼要上線Seaport呢?原因有二:

首先,Seaport更強調效率並包含大量低級彙編代碼,由此可大大減少用戶Gas費的支出。我們在《以太坊的“換心手術”,一文讀懂EVM接棒者》一文中提到過「計算機語言分為低級語言和高級語言,我們平時講的編程一般是指人類可讀的高級語言編程,而計算機真正能夠理解的是低級語言,用二進制數表示,專門用來控制硬件」。

這意味著計算機語言越接近0和1,程序的運行速度就越快,對內存的消耗也就越少。

其次,Seaport為OpenSea的交易形式提供了更多選擇,如以貨易貨和組合交易,用戶能夠發布ERC 20、ERC 721以及ETH在內的報價,而不是目前僅ETH交易。

舉個例子:比如當前一個BAYC價值100 ETH,用戶可以使用Seaport創建要約,可以是用BAYC來交換CryptoPunks、Azuki,以及UNI等ERC20資產組合的形式。

另外,Seaport是開源協議,這意味著它不僅適用於OpenSea,也適用於所有NFT的構建者、創建者和收集者,符合Web3的核心精神,這也是OpenSea朝著去中心化的方向邁進了一步。

2. 通證激勵驅動的市場:去中心化非萬能鑰匙,產品為王

LooksRare和X2Y2分別是2022年1月和2月推出的綜合型NFT交易平台,為了搶奪OpenSea積累的用戶,二者不約而同地發起了吸血鬼攻擊,向其用戶空投資產。

短時來看,來勢洶洶的二者都對OpenSea造成了衝擊,通過對用戶進行資產激勵(上架獎勵、挖礦獎勵),以及更為便宜的手續費(OpenSea 2.5%,LooksRare 2%,X2Y2正式版2%,5月調整為0.5%)吸引,二大平台自上線以來都搶占了一部分OpenSea的市場份額。

不過2月開始,LooksRare就陷入了一系列爭議,主要是團隊套現、質押挖礦減半,以及交易挖礦模式帶來大量的清洗交易等一系列問題,

後出的X2Y2,其提出的質押NFT掛單挖礦,雖提高了掛單量,但同樣吸引了很多羊毛黨無效掛單,這也使得項目方最終不得不調整掛單獎勵的算力。另外,在此之前,X2Y2 空投Claim出錯,以及被神魚質疑合約安全性這兩起事件也在用戶心中留下了「不夠靠譜」的印象。

不過後續,LooksRare相較於OpenSea在產品上做了優化,如一鍵報價、NFT稀缺度、與Gem合成、以太坊聊天室、提供白天模式、手機瀏覽變雙列展示等,而X2Y2通過優化產品,如不同集合的NFT添加到購物車後一鍵購買外,還打起了價格戰,包括交易手續費低至0.5%,指定用戶指定價格交易可永久免手續費和版權費(類似OTC,Private Sale)。

近30日,LooksRare和X2Y2分別以9.58億美元和6.86億美元的總交易額位列Top 15 NFT平台第二和第三的位置。

目前來看,OpenSea仍是多數用戶的首選,它初步建立起來的用戶粘性短時間內依舊難以撼動,但它面臨的監管問題、不夠Web3、尚未發行通證等因素也成了OpenSea挑戰者的捷徑。

Web3的核心是從流量思維轉變成社區思維,從LooksRare和X2Y2,我們不難看出,社區是極好的切入點。另外通過通證激勵可以在短時獲得巨大的關注和熱度,但需要明確的是,去中心化並不是一把萬能鑰匙,優秀的產品體驗才是提高用戶粘性和項目成果的必要條件。

3. NFT聚合平台引關注,OpenSea收購Gem

2022年4月25日,OpenSea宣布了收購Gem的消息,此事一出就被不少用戶認為是NFT巨頭為鞏固和加強自身地位與實力,在新銳力量冒頭但尚未構成威脅之際進行的一次收購。

在傳統NFT交易平台,用戶無法批量購買NFT,且不同平台間的流動性互相隔絕,基於此,NFT市場聚合平台的重要性愈發凸顯。

Gem和Genie被譽為是NFT聚合平台的先行者,二者推出的時間臨近,分別是2021年12月底和2021年11月中下旬。在近半年的發展中,Gem和Genie的總交易額分別達到了9.82億美元和4.55億美元。而根據近30日的交易額排序,二者又能以2.06億美元和4,049.05萬美元,佔據Top 15 NFT交易平台第5和第6的位置,可見它們在半年的時間裡發展迅猛。

根據交易數量和NFT銷售量來看,Gem是31.82萬筆和119.13萬個,而Genie則是11.30萬筆和59.66萬個。再是新增地址數方面,Gem和Genie分別是7.52萬個和4.08萬個。

可見Gem雖略晚於Genie推出,但由於它在產品方面的優化,如支持用戶使用持有的多種ERC20資產進行支付,添加了Web3購物車功能,稀有度排名功能,以及開闢專門板塊供用戶提出功能請求和建議等,使得Gem在NFT聚合平台的初期較量中彎道超車,取得了勝利。不過,Genie緊隨其後發布了多項功能,其界面風格也開始像Gem靠攏,二者的較量仍在繼續。

4.單一NFT交易平台:Axie Infinity、CryptoPunks、NBA Top Shot…

在Top 15的NFT交易平台中,近30日有3個是只提供單一NFT交易的平台——CryptoPunks、NBA Top Shot以及Axie Infinity,它們分別屬於PFP、體育和遊戲這三大領域。

CryptoPunks被Yuga Labs收購後,現Yuga Labs持有BAYC、MAYC、BAKC、Otherdeed、CryptoPunks以及Meebits這六大頂級IP,而在OpenSea提供的全時排行榜上,前五大項目,Yuga Labs就獨占四席,足見其影響力。

像Yuga Labs,從BAYC完成對CryptoPunks的追趕及超越,到收購CryptoPunks,再到發行土地和遊戲,隨著Web3的普及和演化,Yuga Labs的後續舉措值得我們打開腦洞去想像。

NBA Top Shot是建立在Flow上的NBA官方授權卡牌收藏應用,其背後團隊Dapper Labs就是當年打造出讓以太坊擁堵的CryptoKitties的人馬。 Dapper Labs與NBA合作,成功將球星卡變成巨大的鏈上生意,也改變了原先分散且真假難辨的球星卡市場。

NBA Top Shot的歷史總交易額為10.05億美元,近30日的交易額為1,337.43萬美元。雖然它現在的交易額遠不及初推出時紅火,但憑藉每年球賽開啟後帶來的持續熱度,NBA Top Shot仍能在一眾NFT交易平台中殺出重圍。

Axie Infinity此前帶起了GameFi熱潮,巨大的造富效應使其總交易額在短時內飆升,數月霸榜NFT項目。作為帶起「X to Earn」的鼻祖,Axie Infinity是依靠不斷增長來維持其運行的,這意味著Axie Infinity會面臨長期可持續性的問題。

今年年初的時候,Axie Infinity就露出了頹勢,再疊加Ronin被盜6.25億美元,我們可以看出,雖然Axie Infinity在全時排行榜上以40.72億美元位列第三,但近30日卻跌至第11名,交易額僅671.78萬美元。可見在解決其經濟模型、可玩性和可持續問題前,Axie Infinity不會有太大的起色。

圖片:Axie Infinity

5. 多鏈生態繁榮:新興NFT交易平台崛起

以太坊的頭部效應依舊明顯,但NFT熱潮也為競爭鏈的發展帶去了機會,例如Solana形成了GameFi、PFP等為主導的市場,Tezos則是聚焦於藝術領域,Flow在體育IP方面的合作一騎絕塵。

此前消息,Magic Eden在5月25日時的交易額達到了4,571萬美元,在實時交易額上超越了OpenSea的2,860萬美元,與交易額同步實現超越的還有用戶量,在24小時的時間裡,Magic Eden迎來了約5.06萬名用戶,而OpenSea則為3.69萬名。而這並非Magic Eden首次完成對OpenSea的逆襲。

雖然無論是從總交易額、交易筆數,還是用戶數來看,Magic Eden距離OpenSea都有不小的差距,但可以看出其正在崛起,而這從OpenSea接入Solana鏈也可一窺。

下一個OpenSea會是誰?

無論是歷史還是近期數據,從鏈上交易額來看以太坊的頭部效應依舊明顯,但Solana、Flow、Tezos等主流公鏈在長達一年多的NFT熱潮中,也迎來了機遇期。

OpenSea仍是NFT板塊的龍頭,在Top 15 NFT交易平台中仍佔據40%以上的份額,但一些新平台,如Magic Eden,不選擇在以太坊上與OpenSea硬剛,而是藉助競爭鏈Solana鏈的發展機遇期實現對OpenSea在實時交易額的超越,對OpenSea造成了一些壓力。

隨著Web3概念的普及和演化,打著下一代NFT交易平台旗號的後起之秀們也在奮力追趕,而在多鏈的背景下,OpenSea以及一眾競爭者也將接入新鏈納為目標。市場是日新月異的,OpenSea能否繼續領先,一切還未定數。

作者|selinnawang