本文來自Twitter,原文作者:pastry & korpi,由Odaily 星球日報譯者Katie 辜編譯。

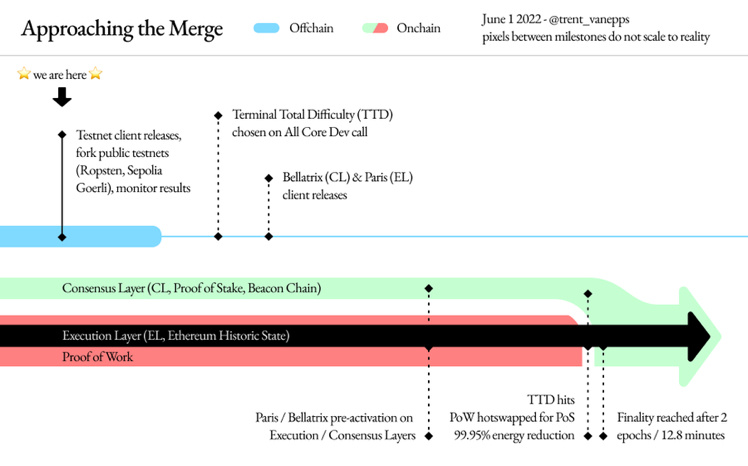

6 月8 日,以太坊Ropsten 測試網完成合併。截至目前,以太坊主網權益證明(PoS)的過渡日期仍未確定,目前僅是基於測試網的合併試驗。在完成Ropsten 過渡後,另外兩個測試網(Goerli 和Sepolia)也將過渡到PoS,然後才會將重點轉移到主網上。

Ropsten 測試網合併是以太坊的大日子。這標誌著在主網上部署之前的最後一個測試階段。

以太坊測試合併準備的最後階段

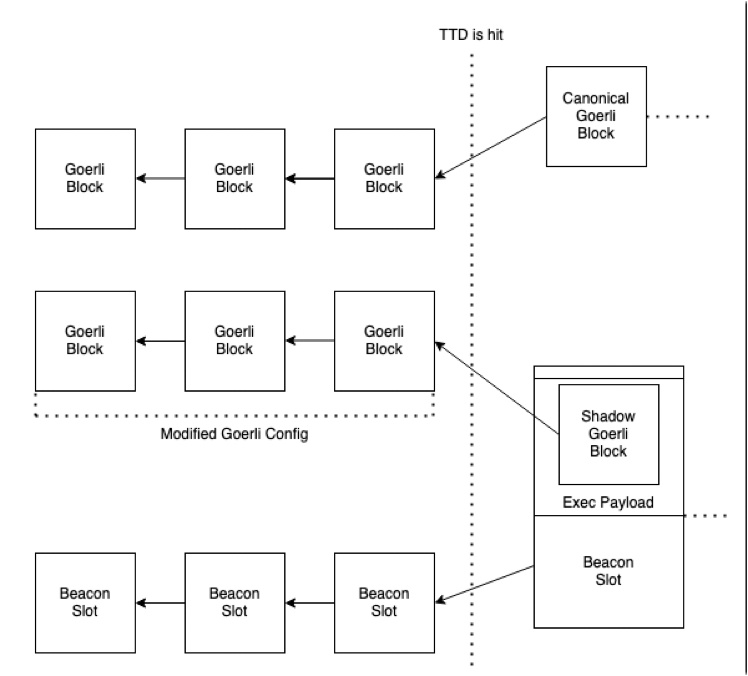

在過去的幾個月裡,開發人員一直在測試Kintsugi、Kiln 和其他影子分叉(shadow fork)上的客戶端。影子分叉是一種新的開發網絡,它通過對現有網絡中的少量節點進行分叉來創建。

分叉保持與主鏈相同的狀態、歷史和鏈ID。針對分叉上的節點,合併會有效地進行。來自主鏈的Txs 節點可以在分叉上重放,使我們能夠看到節點在主網條件下的行為。

在影子分叉上成功實現多個目標之後,我們現在進入了最後階段:測試網部署。為了準備Ropsten 測試網合併,新的Ropsten Beacon Chain(信標鏈)於5 月30 日推出,向網絡提供共識基礎。

合併前後的表現

首先,共識層需要升級為合併兼容協議規則(Bellatrix),由插槽高度(slot height)觸發。這個轉變發生在6 月2 日的24000 號插槽位置。

接下來,將進行此轉換的執行層部分。在這一步中,我們將確定一個新的“TTD”(終端總難度)值。

6 月3 日,合併的確切TTD 被設定為“50000000000000”。當到達選定的TTD 時,鏈將合併。

一旦執行層超過了“TTD”,下一個區塊將由Beacon Chain(信標鏈)驗證器單獨產生。一旦這個區塊完成,合併就被認為是完成的。在Ropsten 測試網之後,其他測試網(Goerli 和Sepolia)也將在未來幾週過渡到 PoS。

當Goerli 和Sepolia 成功過渡並穩定後,將為信標鏈上的Bellatrix 升級選擇一個插槽高度,並為主網過渡設置一個TTD 值。然後,客戶端將發佈在主網上啟用合併的版本。從今天的狀況到完全過渡到PoS 的道路現在已經在望。

當完成以下操作後,我們就可以進入主網了:

影子分叉部署無問題(已完成)

客戶端通過各種測試套件(已完成)

跨測試網的平穩部署(正在進行中)

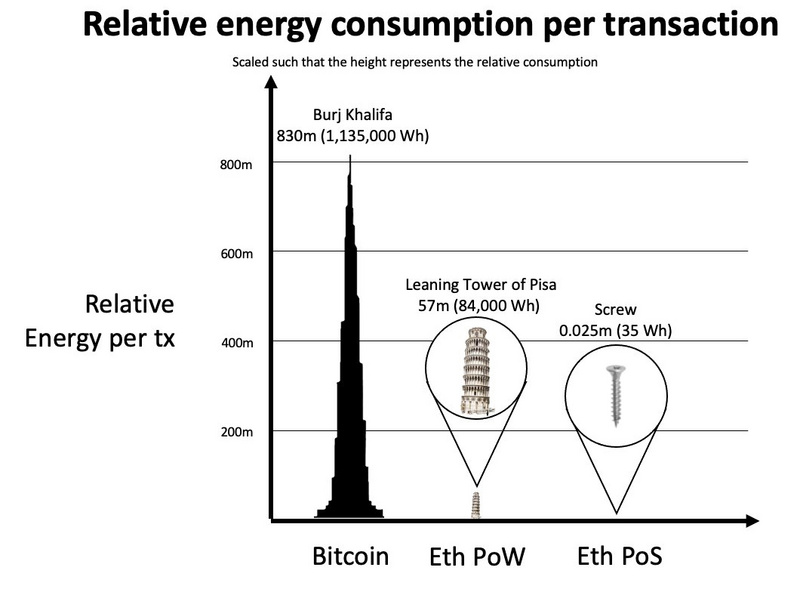

PoS 的轉變將標誌著 PoW 以太坊的終結,開啟更可持續、更環保的區塊鏈時代。事實上,據估計PoS 將比PoW 節省99.5% 的能源。

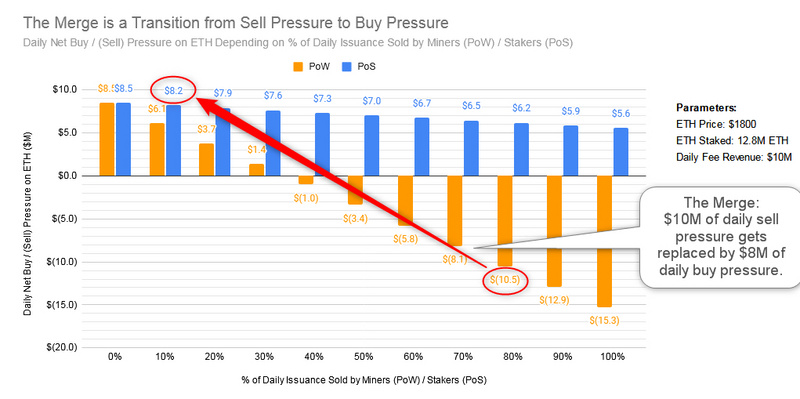

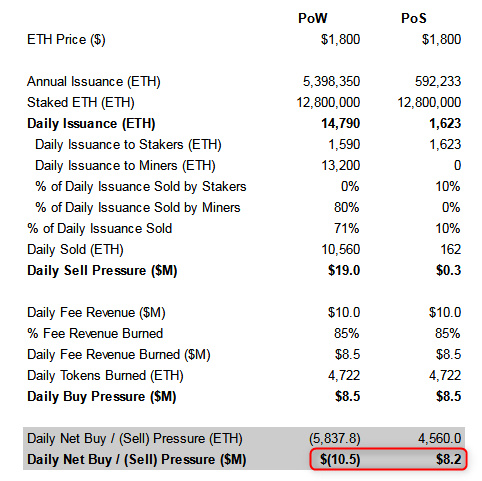

合併導致 ETH 供需力量的變化

緊接著,發行量將減少90% 以上,每天數以百萬計的賣出壓力將被買入壓力所取代。這相當於3 個 BTC 減半。

“合併”是供給/需求的一個重大變化,大多數人低估了它。 ETH 的日賣出壓力將被買入壓力所取代。我們每天都需要新的賣家來“阻礙”價格上漲。

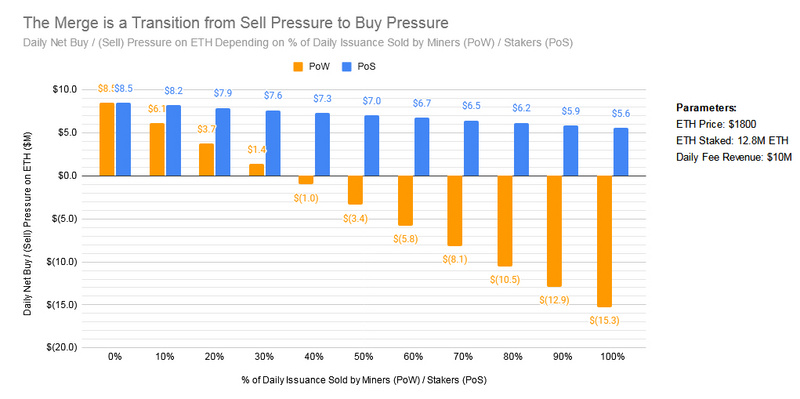

如果合併在今天就能夠實現,ETH 每天大約1000 萬美元的賣出壓力將被大約800 萬美元的買入壓力所取代。雖然我們現在每天需要大約1000 萬美元的新資金來保持價格穩定,但我們需要大約800 萬美元的現有持有人來出售他們的ETH 以阻礙價格上漲。

在進行這些計算之前,讓我們澄清一下我們目前的進展以及如何實現目標。

目的:我們想看看合併發生後的影響。

參數:

事實:

F1. 在PoW 發行ETH

F2. 在PoS 中發行ETH

F3. 以太坊每日費用收入

F4. 由於EIP-1559 而消耗的費用收入的百分比

假設:

A1. 礦工每日發行量的百分比(PoW)

A2. 質押者每日發行量的百分比(PoS)

F1. 在PoW 發行ETH

每天PoW 鏈上大約有13200 個ETH 被發放給礦工,PoS 鏈上大約有1590 個ETH 被發放給質押者。約14,790 個新ETH 對應的年發行利率為4.5%。

在合併區塊,兩個鏈“合併”為一個,PoS 時代開始了。

F2. 在PoS 中發行ETH

合併後,由於PoW 從以太坊移除,發行率大幅降低,只有利益相關者生產區塊得到獎勵。從約14,790 個ETH 下降到約1590 個ETH,代表了90% 的發行減少。相當於3 次BTC 減半。

F3. 以太坊每日費用收入

所有以太坊用戶都支付交易費用——他們代表著以太坊協議的收入。每日費用收入因以太坊上的活動而異(表現為gas 費)。根據過去7 天計算,每日平均收入約為1000 萬美元。

F4. 被燒毀的費用收入百分比

用戶支付的總費用的一部分給了節點,另一部分被燒掉(EIP-1559)。不管分析的時間段是什麼,燒毀的百分比都是相當一致的,大約佔總費用的85%。

A1. 礦工每日發行量的百分比(PoW)

礦工通常目的是在從運營中獲利,而不是積累更多的加密貨幣。它們也有高昂的固定成本,如電力、租金和硬件,所以它們經常是被迫出售。他們可能賣出約80%。

A2. 質押者每日發行量的百分比(PoS)

質押者沒有任何實質性的費用要支付。他們還被要求質押ETH,這意味著他們很可能對該資產有信心。他們的動機通常是積累更多ETH。他們可能賣出約10%。現在已經涵蓋了事實和假設,現在讓我們討論它們如何影響ETH 的價格。

簡而言之,這一切都與不斷重複的供應和需求有關。 @NorthRockLP 稱它們為“結構性”力量,並認為它們會在長期內推動價格。

ETH 的結構性供給和需求是什麼?

供應:來自礦工/質押者的拋售壓力。

這很簡單,他們獲得新發行的ETH,並持續出售一部分。

需求:費用收入被燒毀。

這比較複雜。為什麼燒毀費用會代表結構性需求?

在以太坊上支付的費用來自需要定期回購代幣以維持其分配給ETH 和/或繼續使用以太坊的用戶。如果我們假設以太坊的投資者和以太坊的使用現狀,總費用=總回購。

但總費用並不代表結構性需求。

一部分費用給礦工/質押者,他們在公開市場上出售。在這種情況下,用戶的回購只是易手:用戶 =>區塊生產者=>用戶。

隨著費用的燒毀,故事發生了戲劇性的變化。燒毀的費用將從供應中扣除。用戶的回購不再是易手,因為燒毀的ETH 無法回購。因此,總費用的一部分被燒掉,就相當於流入一個系統的新資金。

燒毀費用=結構性需求。

讓我們一起看看日常的結構性供給和結構性需求。

PoW:

每日拋售壓力:1900 萬美元

每日買入壓力:850 萬美元

淨賺:每天賣出壓力1050 萬美元

PoS:

每日拋售壓力:30 萬美元

每日買入壓力:850 萬美元

淨賺:每天820 萬美元的買入壓力

我也計算了其他百分比。合併的結果始終是淨買入壓力,即使質押者決定出售100% 的發行量。

總結

合併是迄今為止以太坊最複雜的事件之一,可以說是有史以來最大的事件之一。經過多年的測試、開發和延遲,我們終於進入了合併前最後的衝刺時刻。

合併對結構性需求和供給力量產生了巨大的影響。每日賣出壓力被買入壓力所取代。長期來看,即使沒有新買家湧入,這種根本轉變也會推動價格上漲。

本文整個分析只關注基本面。有些人會回應說,這無關緊要,因為敘事比基本面更能推動價格。但要記住,只要使用以太坊,以太坊每天都有淨買入壓力。這是一個很好的敘事。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:星球日報