Miner的壓力似乎越來越大,可能預示著未來可能出現Miner拋售的周期。

隨著市場交易接近2021-22年周期的價格低點,絕大多數持有者現在都持有未實現的損失。此外,Miner 似乎正在經歷一些收入下降,生產成本增多的壓力。

在經歷了連續九週的“血腥紅色”週後,市場收出了第一根綠色周陽線,儘管每週漲幅為1.57%,相對幅度較小。市場在每周高點31,900 美元和低點29,375 美元之間波動。

由於價格處於2021至2022年周期區間的低點,最近17個月的絕大多數買家現在都持有未實現虧損。在鏈上數據中可以觀察到市場中這種不確定性和壓力的強度,並且持續依賴長期持有者來承擔。

我們還看見,儘管網絡難度攀升,但miner 的收入卻在大幅下降。這表明,miner 的規模擴大了,大量的資本投入,並且生產成本增加。隨著利潤倍數下降和財務壓力增加,市場很可能處於比特幣熊市的第二個也是歷史上最後一個拋售階段。

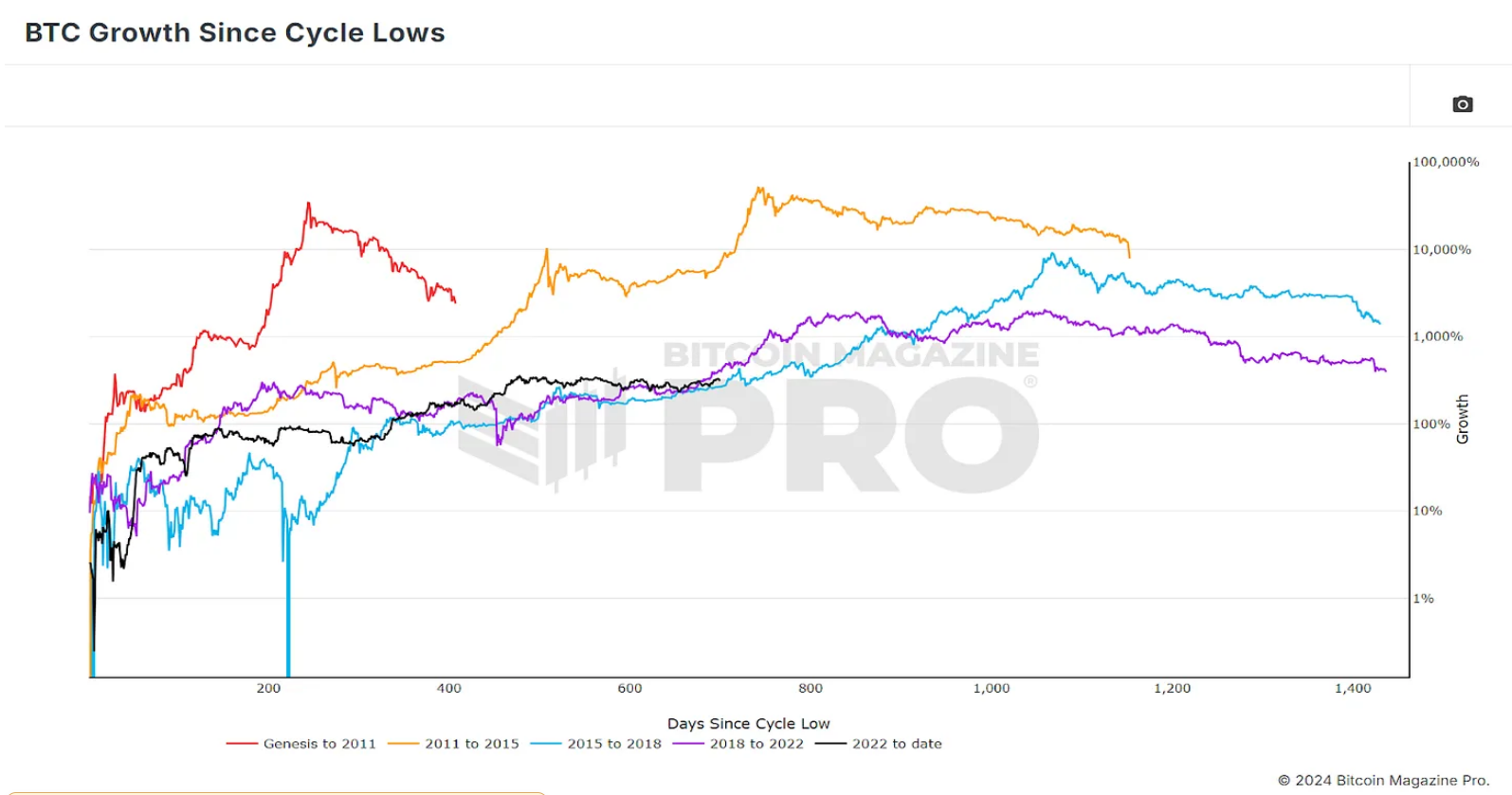

比特幣:23週價格走勢

歷史上的宏觀低點

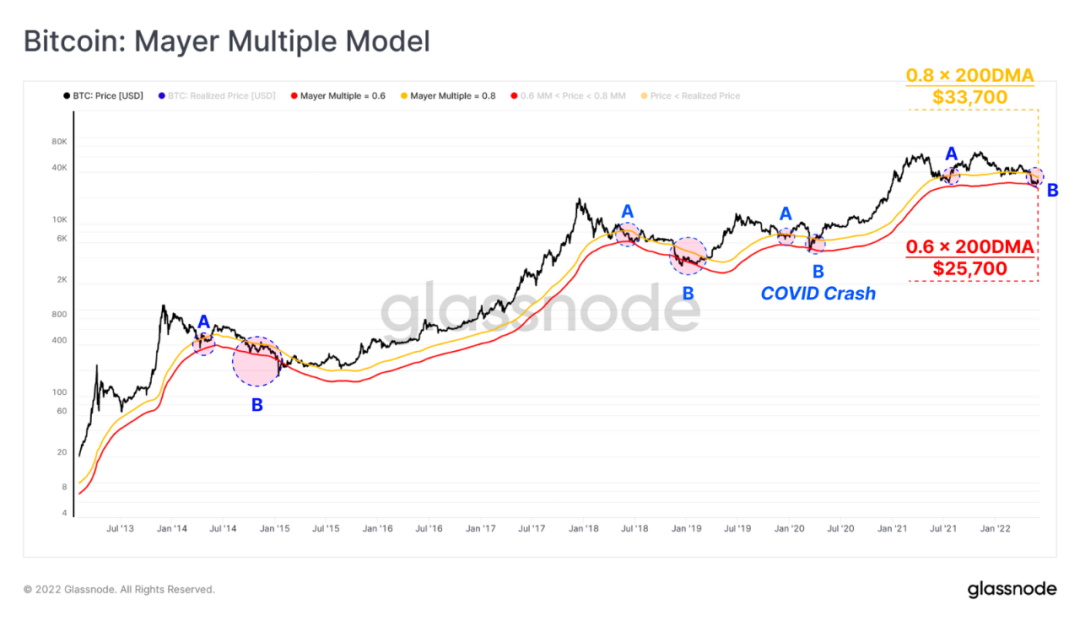

在所有繪製比特幣市場價值空間的模型中,有兩個簡單但強大的指標被分析師們廣泛使用:Mayer Multiple 和Realized Price。

Mayer Multiple 是一個震盪指標,定義為價格與200天移動平均線的比率。因此,Mayer Multiple 代表了與這個長期平均價格的偏差,作為衡量超買和超賣條件的工具,包含了比特幣生命週期的數據點。

根據最初的分析,Mayer Multiple 在0.6-0.8的範圍內下降代表了超賣或被低估的情況。在下圖中,這些倍數被應用於200DMA(200天移動平均線),以證明Mayer Multiple 顯示的低估區:0.6 MM < 價格< 0.8 MM。

在過去四個熊市中,市場價格分兩個不同階段進入這一價值範圍:

- A階段–熊市早期,最初的ATH後拋售導致持有者恐慌

- B階段–熊市後期,因為市場進入底部形成和拋售階段

在當前市場中,自5月5日以來,價格一直徘徊在這個價值區域內(25,200-33,700美元),更類似於以前熊市週期的B階段。從概率上看,比特幣價格僅在7.9%的交易日收於0.8的Mayer Multiple 以下。

比特幣: Mayer Multiple模型

比特幣: Mayer Multiple模型

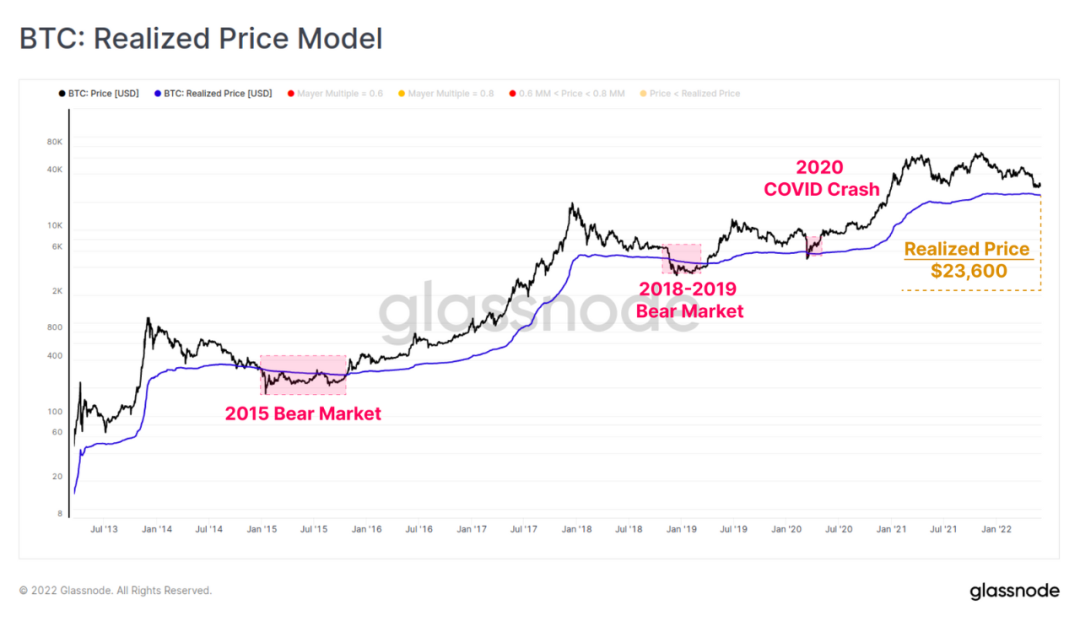

實現價格模型(Realized Price Model)是以前繪製週期底部的宏觀指標。實現價格目前的交易價格為23,600 美元,代表了比特幣供應中所有Token 的估計平均基礎成本,基於它們最後在鏈上變動時的價格。在以前的熊市週期中,當現貨價格交易低於實現價格時,這表明形成宏觀低點的可能性增加。

從歷史數據上看,整體市場基礎成本或實際價格一直是一個非常穩健的周期支撐位,84.9% 的比特幣交易日收於該水平之上。換句話說,只有15.1% 的交易日收盤價低於實際價格,與0.8 的Mayer Multiple 相似。

比特幣:實現價格模型

比特幣:實現價格模型

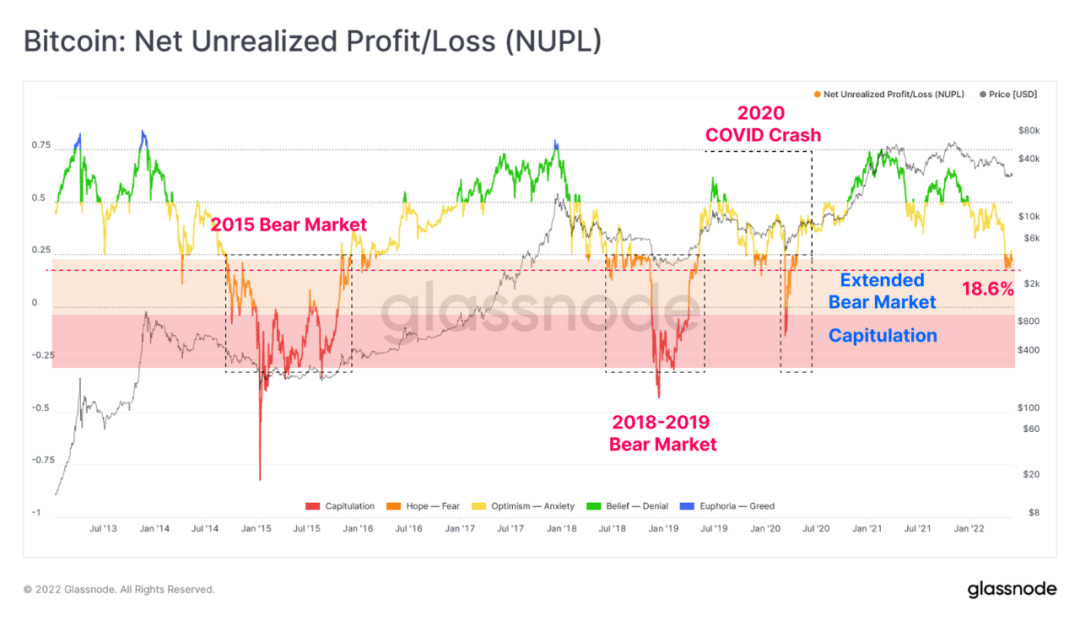

漫長的熊市與盈利能力

在評估了過去的熊市結構以模擬潛在的周期底部區域後,可以通過量化整個網絡感受到的”熊市痛苦”的程度來質疑這種說法。未實現的淨利潤/損失(NUPL)指標映射出網絡的整體未實現的利潤和損失佔市值的比例。因此,NUPL 可以作為一個指南針來評估這個市場的痛閾值。

自5月初以來,NUPL 一直在18.6%至25.0%的範圍內波動,這表明只有不到25%的市值是有利潤的。這類似於以前熊市中崩潰前階段的市場結構。在市場拋售的情況下,NUPL 通常會跌至市值最高-25% 的未實現損失。鑑於目前已實現價格為23,600美元,這意味著NUPL 將出現全面拋售情況的價格匹配範圍為23600美元至20560美元。

值得注意的是HODLer 的長期持有和比特幣的丟失導致NUPL 週期的低點一直在逐漸攀升。引入衍生品很可能會進一步加劇這種影響,因為這些衍生品可以在不出售現貨敞口的情況下對沖風險。

比特幣:未實現損益淨額(NUPL)

比特幣:未實現損益淨額(NUPL)

由於NUPL 跟踪市場上的未實現損益,我們可以通過調查已實現的虧損來衡量持有者的實際反應。此處,累計已實現損失(90D)表現為與已實現上限的比率,以針對市場規模進行標準化。與Mayer Multiple 模型中強調的兩階段熊市模式一致,累計已實現損失圖也表示熊市的兩個階段。

本次週期的早期虧損風波已經在2021年5月至7月ATH 後的崩潰中呈現了出來(A階段)。目前,市場正在經歷B階段,發生市場拋售事件的概率很高,並且正在鏈上持續損失。

比特幣:累計實現損失/實現上限

比特幣:累計實現損失/實現上限

長線持有者承擔損失

熊市的一個突出趨勢是,隨著投機者紛紛離開市場,短期持有人(STHs)的開始份額不斷減少。因此,STHs 最終持有的Token 較少,而LTH 開始積累並主導了流通供應。這種趨勢是熊市期間發生的兩個平行事件的結果。

階段A:在頂部附近購買的短期持有人立即陷入虧損,減少了他們的總體利潤供應。

階段B:長期持有者在熊市中堅持積累,儘管價格把他們新獲得的Token推向了未實現的損失。

目前,幾乎58%的流通量處於盈利狀態,而在過去三次市場下跌中,這一指標下降到

展開全文打開碳鏈價值APP 查看更多精彩資訊