一、算力規模的巨幅下降

二、算力規模下降的原因

2.1 ETH 使用量減少導致的價格下跌

2.1.1 行業泡沫擠出

2.1.2 競品蠶食佔有率

2.2 POW 挖礦獎勵份額減少導致的礦機獲得ETH 數量減少

2.2.1 EIP-1559 致礦工收入減少

2.2.2 信標鏈上線

2.2.3“合併”臨近轉POS 挖礦

2.3 總結

三、”合併”及其影響

3.1 礦業的硬件設備—顯卡等硬件提供商收縮出貨量

3.2 礦業的市場主體—POW 礦工轉戰別處

3.2.1 原鏈分叉

3.2.2 轉向ETC 挖礦

3.2.3 其它礦機兼容幣

3.3 礦業的整體產出—總算力暫時大跌

3.4 礦業的發展方向—staking 質押挖礦崛起

結語:以太坊合併是加密圈重要節點,對礦業產生根本性影響

前言:V 神重提以太坊合併,引發外界對於礦業的猜想

香港時間5 月20 日,ETH 上海雲峰會的當天,以太坊創始人“V 神”Vitalik Buterin 在個人推特聲稱自己已不再是“億萬富翁”。 V 神當日在峰會上還稱,“以太坊2.0 正在進行最後的網絡測試……合併最早可能在8 月進行”,他在糾正自己過去“對世界貢獻的負面價值”。

V 神的富翁地位是否不保,更多是普通用戶投資操作之餘的趣談,真正能引起行業震蕩的,是他同時提到的“以太坊2.0”以及“合併測試”。最為關注這一動向的,可能是礦工群體,因為這與他們的切身利益高度關聯。

核心技術和機制的顛覆性變動,必將傳導至加密圈產業鏈的最上游,即礦工們所依附的挖礦行業。本報告旨在用長短適度的篇幅、大致全面的線索、清晰易懂的邏輯、環環緊扣的推導,為讀者拆解以太坊礦業在合併的背景下,將要發生的變化。

在開頭部分,本報告也將詳細介紹近期算力規模巨幅下降的原因,和以太坊合併在以太坊2.0 中扮演的角色,並探討算力規模下降對以太坊合併意味著什麼,幫助讀者更好的理解以太坊生態。本報告僅供參考,不構成任何投資建議。

一、算力規模的巨幅下降

就在V 神發表上述言論前後,以太坊價格一來一輪暴跌。 5 月第三週,以太坊最低報價達到1791.85 美元,距離歷史最高價下跌超過63.2%,同一時刻的比特幣跌幅達61%。大行情下以太坊幣價不振似乎也在意料之中。除幣價漲跌外,最能直接反映挖礦行業的榮枯趨勢的數據,其實是以太坊的算力。

據OKLink 數據顯示,當前以太坊的算力規模約為1 P,對比2021 年末的8 P 規模,其算力已經縮水近8 倍,這可能讓很多礦工深感凜冬已至。導致這一現象的原因是什麼呢?

整體行情的走熊,是這一輪算力暴跌的重要推手,但也構成了本輪以太坊合併的大背景。值得注意的是,本輪算力暴跌和以太坊合併,這二者間有著千絲萬縷的聯繫。在先後對這兩大現象進行拆解後,我們將對二者間的關聯進行解讀。

二、算力規模下降的原因

影響礦工挖礦行為的最直接因素是盈利,根據礦機盈利公式:

盈利= 礦機ETH 收益—礦機運營成本

盈利= ETH 當前價格* 礦機獲得ETH 數量—礦機運營成本

礦工盈利的影響因素主要有礦機獲得ETH 的數量、ETH 當前價格、礦機運營成本。由於單台礦機在一段時期內運營成本基本不會有大的變動,本文將從ETH 當前價格和礦機獲得ETH 數量這兩個角度去做進一步的拆解分析。

2.1 ETH 使用量減少導致的價格下跌

供求關係是經濟學最底層的規律,價格由供給和需求決定。如果需求減少,供給不變的話,價格會下跌。以太坊定位為世界計算機,當程序需要跑在以太坊網絡上時,以太坊需要為其分配足夠的網絡資源(計算、存儲、帶寬等),ETH 便充當以太坊網絡資源使用手續費的作用。從供需角度來看,以太坊網絡生態的繁榮度決定了對ETH 的需求量,而當前行業泡沫消退和競品蠶食佔有率共同導致了以太坊項目對ETH 的使用需求正在減少。

2.1.1 行業泡沫擠出

在經歷了2020 年DeFi 熱潮和2021 年NFT 之風後,行業泡沫逐漸消退,鏈上應用趨於萎縮,用戶以ETH 進行支付的頻次大大降低。

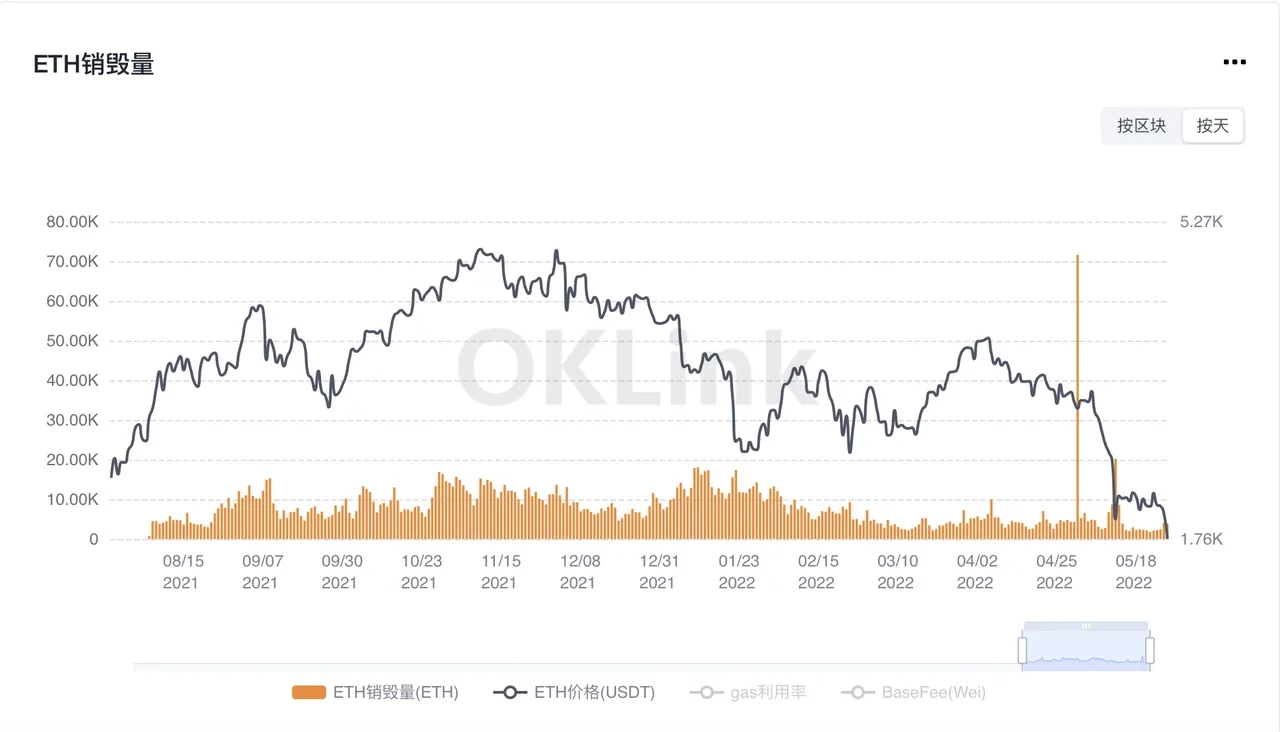

換而言之,週期原因造成的行業收緊,壓縮了ETH 的流通和應用場景。據OKLink 圖表顯示,自3 月以來,ETH 單日銷毀量持續走低,對比此前銷毀量數據大有縮水,這間接反映了以太坊鏈上交易處理數量的減少。

2.1.2 競品蠶食佔有率

許多公鏈致力於解決以太坊當前面臨的擴展與性能問題,他們大都會在智能合約層兼容以太坊代碼,以便最迅捷地承接以太坊的開發者,分流了大量ETH 的使用需求。其中的典型代表有Solana、Avalanche 和Tron 等等。

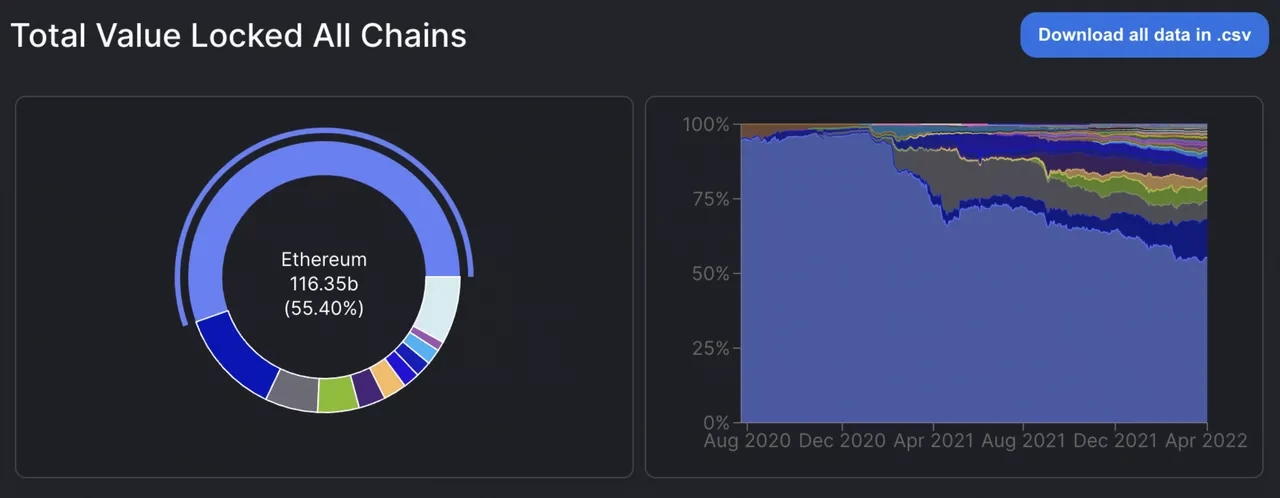

(公鏈TVL圖,圖片來源於defillama)

根據公鏈TVL 對比數據,雖然左邊餅圖顯示,以太坊公鏈依然是以55.4% 佔比位居第一位,但右圖面積圖卻能清晰反映出,以太坊上的TVL 比例,因其他競品的蠶食而持續下降。

2.2 POW 挖礦獎勵份額減少導致的礦機獲得ETH 數量減少

根據機制設置,此前以太坊礦工收入來自區塊獎勵(固定為2 枚ETH)+ 手續費,而通常區塊獎勵所帶來的收益是高於手續費的。從2020 年8 月開始,受DeFi 以及NFT 熱潮影響,以太坊鏈上活動陡增,Gas 費大漲,手續費在礦工總收入中的佔比也逐步增高。

由於以太坊頻頻發生的擁堵事件導致的高gas 費和等待打包交易更是讓用戶的體驗變得很差,這在很大程度上限制了以太坊的發展。 EIP-1159 和以太坊2.0 這類的既定改善規劃,在致力於提升以太坊性能的同時,也改變了以太坊礦工的收入結構,從EIP-1159 到“合併”POW 挖礦份額正逐步減少,直至為0.

2.2.1 EIP-1559 致礦工收入減少

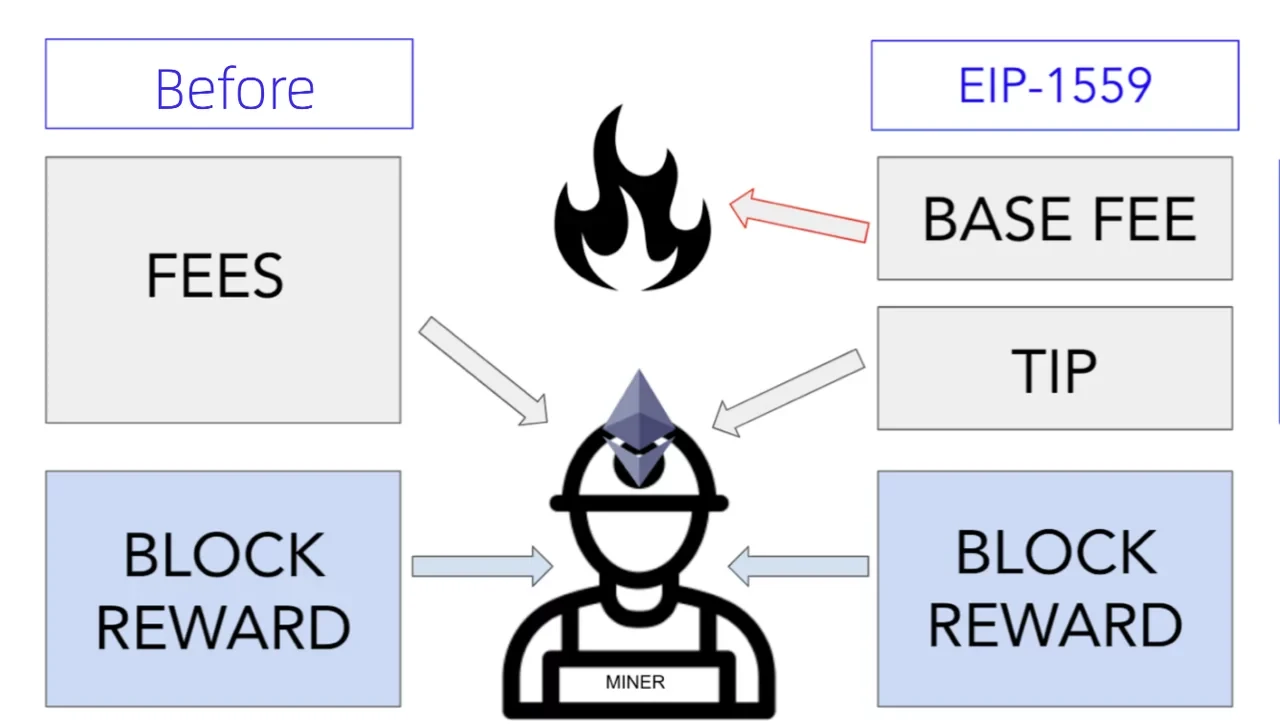

EIP-1559 是以太坊社區為解決以太坊擁堵問題提出的改進提案。此前,礦工收入來自區塊獎勵和手續費。其中,區塊獎勵固定為2 枚ETH,手續費則是動態動態變化的,且全部歸礦工所有。實施EIP-1559 之後,手續費將被銷毀,礦工收入僅來自固定區塊獎勵和小費(Tip),而小費完全由用戶自定義支付。因此在EIP-1559 設定下,礦工收入來源中的一部分將會被銷毀,獲利減少。

(EIP-1559前後礦工收益變化,圖片來源於網絡)

根據此前Coindesk 相關研究報告,實施EIP-1559 後,在小費收入為零的情況下粗略估計礦工收入將下降20%~35%。

(ETH供應量,圖片來源於OKLink)

另據OKLink 數據顯示,自EIP-1559 實施以來,以太坊預計供應量為120,919,588,實際供應量為118,558,187,目前以太坊區塊鏈已經銷毀了2,361,400 枚ETH,這些都是原礦工收入減少的部分。

2.2.2 信標鏈上線

以太坊2.0 是解決當前以太坊的網絡性能瓶頸的既定規劃,致力於在不降低去中心化的前提下大幅提升以太坊網絡上的擴展性與性能。為實現這一目標,其設定了4 個發展階段,前三個階段都是採用PoW 模式,第四個階段將完成從PoW 到PoS 的轉化,以及分片、由eWASM 代替EVM 等重要升級,是以太坊的最終形態。以太坊2.0 網絡通過引入分片的方式,來提升網絡的擴展性和處理能力,而信標鍊是整個以太坊2.0 網絡的“指揮和控制中心”。

其最新路線圖顯示,以太坊第四階段升級的主要節點信標鏈上線、“合併”,以及分片。目前信標鏈已於2020 年12 月上線,此後信標鏈以PoS 的形式運行,執行層產生區塊的過程仍然由原鏈以PoW 形式進行,以太坊進入一個PoW+PoS 混合挖礦的階段,為整個網絡向PoS 過渡做鋪墊。

信標鏈上線,Staking功能開啟,用戶可以將自己的以太坊存入到以太坊2.0 網絡上。人們能夠通過在軟件中鎖定(質押)32個ETH 成為驗證人,參與驗證交易,以此來確保網絡的去中心化和安全性。作為回報,質押者們將能有資格獲得ETH 獎勵。這一部分也導致了POW挖礦獎勵變少。

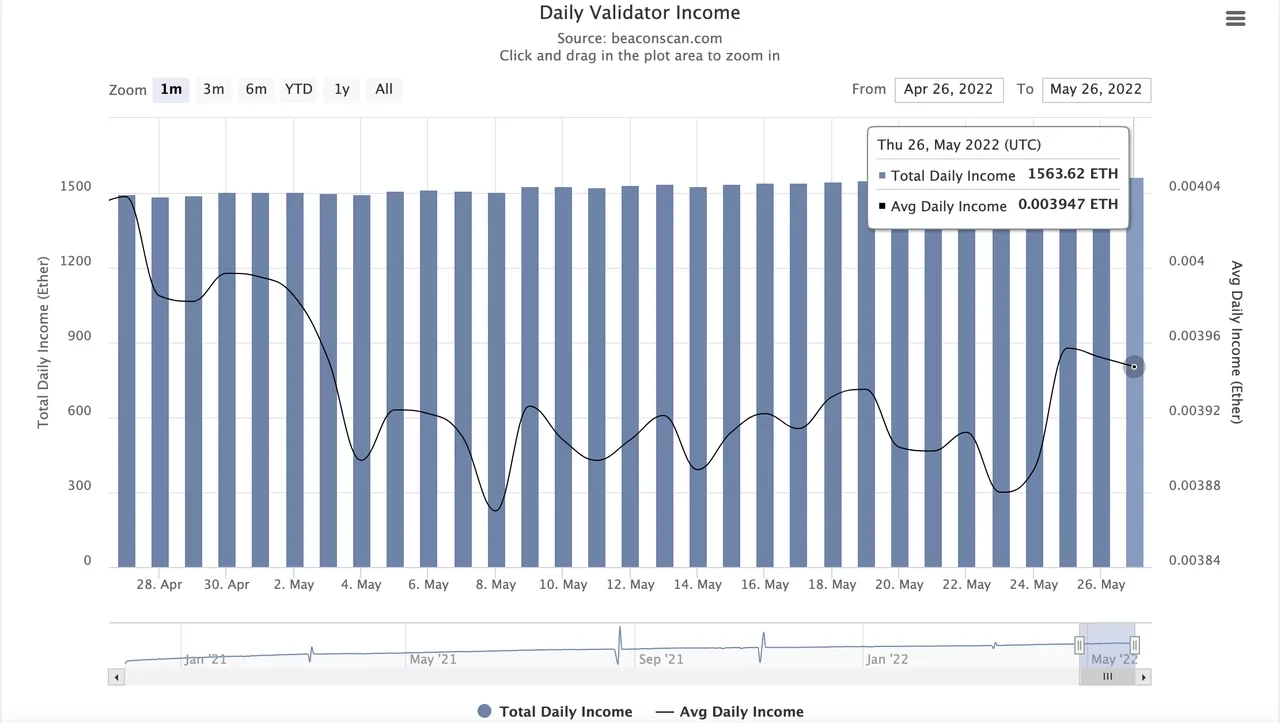

(信標鏈區塊數據,圖片來源於https://beaconscan.com/)

截至5 月27 日,信標鏈運行平穩。鏈上數據顯示,信標鏈已擁有39.15 萬個節點,累計質押總額約1252.77 萬Eth,其中有效投票參與率達99.77%。自2021 年10 月15 日至今,節點數量和質押總額穩步增長,每日驗證者收入也在緩慢增長中。目前,信標鏈每日獎勵量超1500 枚ETH。

2.2.3“合併”臨近轉POS 挖礦

按V 神所言,以太坊計劃於2022 年第三季度進行的“合併”,將會把共識層(PoS 信標鏈)與執行層(PoW 原鏈)合併,並停止原鏈的PoW 部分,這次升級代表著以太坊正式切換到PoS 共識。 PoS 機制下,礦工能獲取的以太坊收益將與其質押的ETH 佔全網ETH 質押的比例相關,而不再需要購入礦機等硬件。這意味著以太坊PoW 挖礦將在不久後退出歷史舞台,也給正進行PoW 挖礦的礦工們帶來了一定的壓力。

2.3 總結

綜上所述,一方面,行業泡沫的消退和競品蠶食佔有率共同導致了項目對ETH 的使用需求正在減少,這也導致了ETH 價格的下跌。另一方面,EIP-1159 和以太坊2.0 這類的既定改善規劃,改變了以太坊礦工的收入結構,從EIP-1159 到信標鏈上線再到“合併”,POW 挖礦份額逐步減少。它們都會導致當前以太坊礦機盈利變少,進而共同促成了以太坊算力規模的縮水。

三、”合併”及其影響

按照前文的分析,此次以太坊完成合併,對以太坊礦業的影響巨大。主要表現在如下4 個方面:硬件設備、算力總量、利益格局、發展方向。下面逐一來談:

3.1 礦業的硬件設備—顯卡等硬件提供商收縮出貨量

行業最上游的硬件提供商曾在以太坊的POW 挖礦中得益匪淺。去年英偉達CEO Jensen Huang 透露,英偉達在推出以太坊挖礦處理器後三個月內,實現了1.55 億美元的盈利;去年Q2 英偉達顯卡挖礦收入達到2.66 億美元,創歷史之最。此前英偉達方曾公開承認,以太坊從POW 向POS 的轉變,是對顯卡(GPU)產品需求的潛在威脅。 5 月20 日,也就是Q1 財報發布之前一周,芯片巨頭英偉達宣布放緩招聘,引起了加密圈從業者的格外關注和重點解讀,此次主動收縮人員規模,可能離不開行情不振導致的礦機需求銳減。

作為全球高端電子硬件設備供應商中的龍頭玩家,以及加密圈挖礦設備最上游零部件生產商,英偉達尚且會因受到行情下跌和以太坊轉POS 影響,而下調出貨量預期,更休論其他產業鏈上中下游其他大大小小的玩家了。當然,以太坊轉POS 對他們的影響會更大,因為畢竟和英偉達相比,算力挖礦是他們的“支柱性產業”,甚至是釜底抽薪。所以,可以遇見的是,隨著行情下行的加劇,以及POS 挖礦的落地,後期全球實體礦機設備及其零部件的出貨量,將在短期內走低。

3.2 礦業的市場主體—POW 礦工轉戰別處

一切市場主體,均為逐利而生,這在加密圈,尤其是礦圈體現地尤為明顯。在以太坊由P0 W 轉POS 挖礦後,原有POW 礦工將不能繼續參與以太坊挖礦,其已有ETH 礦機的使用流向值得關注。以太坊POW 算力在整個加密挖礦賽道,舉足輕重,佔比較大。一旦轉POS 之後,原有的POW 算力可能會像砸盤一樣湧入其他挖礦市場,屆時或將給現有的挖礦賽道造成巨大影響,並一定程度上重構整個加密圈硬件挖礦賽道的利益格局。

3.2.1 原鏈分叉

面對挖礦利益的再分配,礦工們有可能從利益角度出發,在以太坊2.0 合併升級時不跟隨以太坊社區完成PoS 共識機制轉換。如此一來以太坊有可能在合併節點分叉為POW 和POS 機制的兩條鏈。

3.2.2 轉向ETC 挖礦

DAO 事件的硬分叉就導致了以太坊社區分裂成了以太坊和以太坊經典,代幣也分成了兩個——ETH 和ETC。目前兩者算法已經並不相同,ETH ASIC 礦機可能需要固件更新才能與ETC 挖礦算法ETCHash 兼容。但兩者之間並無技術障礙,現有ETH ASIC 礦工只升級礦機固件就可開採ETC,顯卡無需升級,可直接開採ETC,切換成本很低,這很可能吸引很大一部分ETH ASIC 礦工轉向ETC 挖礦。

3.2.3 其它礦機兼容幣

理論上,顯卡可以直接挖Grin、BEAM、RVN、XMR、BTG、AION 等其他幣種。

3.3 礦業的整體產出—總算力暫時大跌

毋庸置疑的是,根據前文,以太坊轉POS 後,主要採用質押代幣的方式,而非礦機算力進行挖礦,這也是應“碳中和”的號召。所以,相當一部分礦機會暫時關機,被迫停擺,等待找到新的使用場景再行重啟。因此,可以預見的是,短期內,礦業的整體產出—以太坊總算力會大跌,全網總算力也會暫時出現一定的跌幅。

前文提到,轉POS 機制後,這些以太坊原有礦工和算力,會湧入其他採用POW 共識機制的公鍊和幣種當中,使其算力更為充裕。那麼,這部分算力會對幣種價格走勢,或將施加更多不確定性的影響。因為,二者的供需關係,發生了一定的變化。此前是市場對其幣種的需求量增加,導致價格上漲,進而造成算力大量供給。如今,這些公鍊和代幣在未預期的情況下,承接了一定規模的算力,催生出更多的代幣,再疊加美聯儲加息下市場流動性減弱的大行情,後期幣價將更趨動盪。

3.4 礦業的發展方向—staking 質押挖礦崛起

“合併”後以太坊由P0 W 轉POS 挖礦,用戶們參與挖礦的門檻將會降低,只需要質押32 枚以太坊就可以申請成為驗證節點參與挖礦。因此,以太坊礦業的形態將發生根本性的改變,即從線下的設備挖礦,轉變為線上的質押挖礦。隨著“碳中和”對加密圈的壓力越來越大,後期不排除一部分公鏈師從龍頭以太坊,同樣選擇POS,那麼這將進一步壓縮實體設備礦業的生存空間,但這更多的只是一種趨勢。

回歸到眼前的現實,轉POS 後,基於以太坊質押服務的項目將成為主流,合併前後以太坊質押比例將會大增。而Staking 服務也存在規模效應,在蛋糕有限的情況下,市場佔有率更高的項目更容易通過規模優勢提高Staking 分成比例,從而進一步提升其市場佔有率,這一賽道的頭部項目值得關注。

結語:以太坊合併是加密圈重要節點,對礦業產生根本性影響

綜合前述分析,可以得出如下總結:

行業泡沫擠出和競品蠶食佔有率共同導致了以太坊項目對ETH 的使用需求正在減少,EIP-1159 和以太坊2.0 這類的既定改善規劃,在致力於提升以太坊性能的同也改變了以太坊礦工的收入結構導致礦工挖礦份額減少,這些因素綜合導致了礦工收益減少進而導致以太坊算力規模的縮減。但這也與本輪以太坊合併有著隱形而又重要的關聯。

以太坊從POW 轉POS,一方面是技術升級,另一方面是利益的再分配。 POW 時代,礦工為維繫系統高質量運行做出了貢獻,也獲得了巨額生態獎勵。轉為POS 之後,原有POW 礦工將不能繼續參與挖礦,存在分叉新鏈、“採掘”ETC 或其他礦機兼容幣分流可能。生態內基於以太坊Staking 的節點與質押服務將會成為主流。

以太坊自誕生以來已經歷過兩輪行業周期的檢驗,仍是公鏈生態的標杆、區塊鏈創新的源泉,目前在各類底層技術突破,包括Layer2、以太坊2.0 等方面都做了諸多嘗試。此前的POW 挖礦為系統的安全、穩定做出了貢獻,”合併“轉POS 之後,公鏈生態的競爭將進入2.0 階段,公鏈在底層、應用、資本等方面的全方位競爭值得期待。

立足當下,對於ETH 這類總量不限的資產,其沒有BTC 總量恆定的“故事”,價格主要依靠“供需關係”維繫:即新增量與燃燒量之間的動態平衡。燃燒量與生態應用息息相關,它代表了去中心化的數字世界維繫“信任”需求,只有當生態越來越豐富,“信任”需求越來越多的前提下,ETH 生態的繁榮才能持續。因此,決定區塊鏈發展前景的是其上開發者生態的繁榮程度,“出圈”應用才是引領區塊鏈未來的存在。

可見,合併對以太坊礦業的影響,是尤為深遠、全面,甚至是根本性的。另外,合併本身,包括未來的以太坊2.0,對於以太坊生態乃至整個加密圈的影響,我們還將會跟踪研究、實時關注。包括針對後續質押賽道的發展走向、對於會否反向虹吸其他公鏈的生態,以及Layer2 賽道的項目何去何從等等一系列潛在的影響,歐易研究院後期都將擇機出專門的研究報告,為讀者進行深度解讀

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:歐易OKX