對於一家8 個月前融資超7 億美元、管理資產價值超200 億美元的加密公司,為什麼會突然面臨如此災難?

在近期的加密市場大崩盤中,加密借貸平台Celsius 是公認的最重要導火索之一,如今被普遍認為資不抵債、瀕臨破產。對於一家8 個月前融資超7 億美元、管理資產價值超200 億美元的加密公司,為什麼會突然面臨如此災難?

表面上看,直接原因是用戶在市場恐慌情緒下大規模擠兌存款,該公司由於流動性不足而陷入困境,更深層次原因在於該公司的運營機制、風控策略長期存在嚴重問題,同時又交織著DeFi 市場固有的高風險問題,進而導致本次暴雷。

一、Celsius 是如何運作的?

Celsius 成立於2017年,是一家頗具影響力的加密貨幣借貸平台,但不同於Aave等去中心化借貸平台,該項目是中心化的,所有用戶資產都存入平台錢包地址,而不是由用戶錢包控制。目前,Celsius 提供借貸、交易、支付、託管、比特幣挖礦等多種類型的業務,其中核心業務是名為賺取(Earn)的服務,用戶可將任意平台支持的加密貨幣存入平台賬戶,按週獲取利息,本金隨時可以提取。

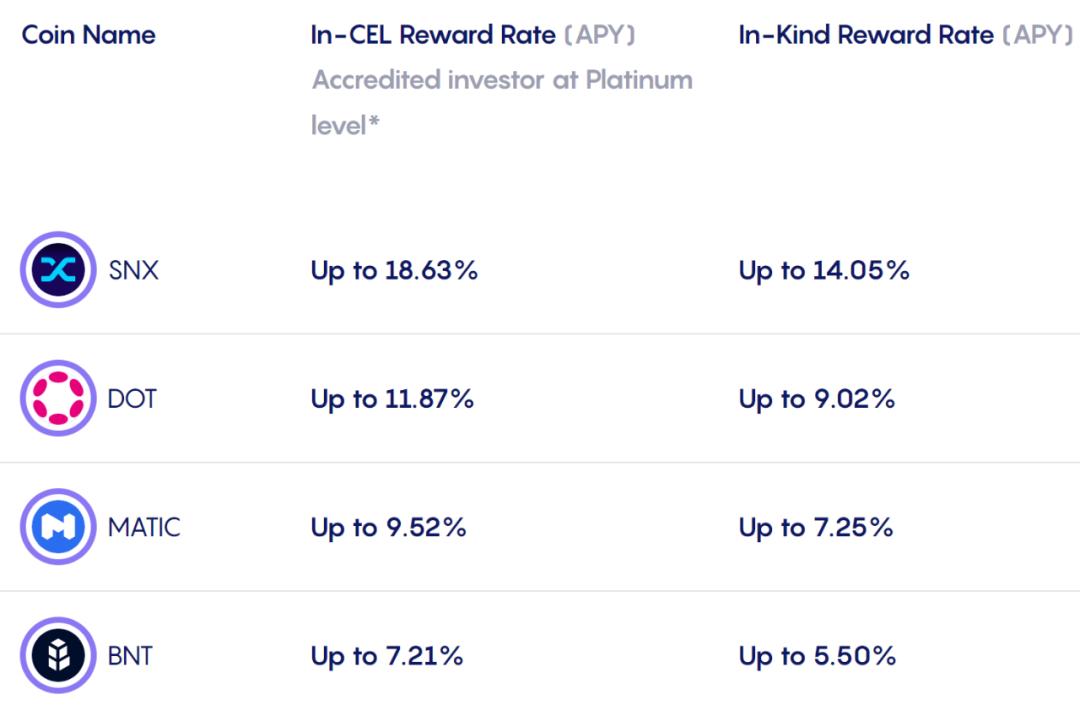

不過,Celsius 平台用戶的存款利率不是由借貸市場行情決定,而是該平台自主設定的。例如ETH在Celsius的存款年利率為6%(少於2 ETH的情況下),而Aave 等去中心化借貸平台的ETH存款年利率長期低於1%,中心化交易所幣安的ETH活期理財年利率也僅為2.4%。此外,Celsius 平台的SNX 年化利率為18.6%,在其所有資產中利率最高,USDT 等穩定幣的年化利率則多在9% 左右。

Celsius 平台部分幣種的存款利率

高企的活期存款利率,為Celsius 在去年12 月吸引了最高價值超240 億美元的加密貨幣資管規模,較一年前增長超10倍,在同類平台中位居前列,也大幅高於Aave等去中心化借貸平台,用戶數量則已經超過170 萬。

在如此成績加持下,Celsius 也獲得資本方的青睞,於2021 年10 月獲得前Airbnb高管Laurence Tosi 創立的WestCap 和加拿大第二大養老基金Caisse de dépôt et placement du Québec (CDPQ) 領投的4 億美元B 輪融資,此後11 月該輪融資擴大為7.5 億美元,其規模在去年所有加密公司中排名第五,估值則達到32.5 億美元。此前,Celsius 還曾獲得Tether 的1000 萬美元融資。

問題在於,作為Celsius 核心競爭力的高存款利率來自於哪裡?根據該公司官網的風險披露聲明,Celsius 在各種創收活動中部署用戶借給Celsius 的數字資產,包括將此類數字資產借給第三方並將其轉移到外部平台和系統。換言之,Celsius 不僅會將用戶資產用於平台用戶的抵押借貸,還會將其借出至第三方平台賺取收益,以將收益最大化,並將部分收益用於向用戶發放利息。

根據公開資料可知,Celsius 合作的第三方平台包括MakerDAO、Maple Finance、Lido、 Core Scientific、Stakehound 等,涉及去中心化借貸、以太坊2.0質押、礦企融資等,例如今年初向Maple Finance 的流動性池提供價值3000 萬美元的WETH,或用於去中心化質押/提供流動性,或用於基於抵押品的貸款。

這些行為具體能為Celsius 帶來怎樣的收益率尚且未知,不過有多名行業人士對其收益率等否覆蓋其給用戶的高利率表示質疑。此外,第三方平台智能合約安全性不可控,可能會發生資產被盜事件,導致Celsius 的存款無法取出。

Celsius 甚至還會在MakerDAO 等去中心化借貸平台進行抵押借貸,例如近期曾抵押WBTC 借出近2.8 億枚DAI,但由於BTC 價格近兩日暴跌,不得不連續補充超過5500 枚WBTC 作為抵押品,以拉低清算價格和確保不會爆倉,但如果BTC 繼續暴跌或者補倉不及時仍存在較大清算風險。

針對外界的質疑,Celsius 創始人Alex Mashinsky 回應稱,「我不明白為什麼人們對我們參與每個DeFi 協議感到驚訝。我們代表我們的社區持有這些資產,我們將它們抵押或移動它們以將收益最大化。」

Celsius 聲稱會對任何此類第三方或平台進行深入的盡職調查審查,包括安全、財務和可信度測試,但事實證明,這些舉措並沒有給Celsius 帶來資金安全保障,多次發生嚴重的資金損失事故。

二、接連發生安全問題

去年12 月,去中心化借貸平台BadgerDAO 遭黑客攻擊並損失1.2 億美元,攻擊者在該項目網站前端添加了一個腳本,誘使用戶允許攻擊者從他們的錢包中提取資產,而鏈上數據顯示關聯至Celsius的地址損失價值超5100 萬美元的896.8 個WBTC,此後Celsius 創始人承認部分資產被盜。

今年6月初,Dirty Bubble Media 披露Celsius 此前在去年6月還遭遇了一起重大資產損失事件,當時以太坊2.0 質押解決方案Stakehound 宣布丟失了代表客戶質押的38178 個ETH 的錢包私鑰,而Celsius 曾使用該平台質押大量ETH,至今持有約4.2萬個stETH(按去年6月初價格計算,價值約1.1億美元),佔stETH 總發行量的60% 以上。目前,Stakehound 官網與社交媒體已經超過一年未更新, stETH 的價格也跌至34 美元。

當然,相比上百億美元的資管規模,Celsius 在前述事件中的損失當然不算傷筋動骨,也無法導致流動性危機,自身的融資金額足以應付。對Celsius 而言,更嚴重的問題在於,它一方面將大量資產用戶無法產生流動性的質押等領域,另一方面對用戶開放隨時取款的功能,也沒有定期存款的限制性功能,一旦出現用戶擠兌行為,Celsius 平台將不可避免地陷入癱瘓。

根據Dirty Bubble Media、yieldchad等多名推特用戶的統計,Celsius 目前的ETH 管理數量大約100.1 萬枚,但其中只有27% 是ETH 現貨,此外44%通過Lido 質押在以太坊2.0 合約中並以stETH (與此前的Stakehound ETH 重名,但非同一幣種)代幣的形式持有,還有29 %直接質押在以太坊2.0 合約中,這意味著Celsius 持有的ETH 僅有27 %的流動性,stETH 雖然可以通過流動性池交易為ETH,但流動性不足以出售如此規模的stETH 且需要大幅折價。

6 月4 日,@yieldchad 還在推特表示,Celsius 在其ETH 頭寸上功能性破產。每週贖回5 萬個ETH,Celsius 將在5 週左右用完流動性ETH。由於stETH 的流動性不足,Celsius 不可能在存在巨額損失的情況下兌現贖回。最終,他們將被迫關閉所有贖回。

實際情況是,還沒等上5 週,Celsius 在1 週後已經宣布暫停了用戶的提款與轉賬功能,其流動性危機比所有人預計的都更為嚴重。即便Celsius 並非資不抵債,並且擁有足夠的資金儲備,但由於大量資產鎖定在以太坊2.0 智能合約,需要至少1 年才能取出,Celsius 只能做出如此決定。

如果沒有發生前述爆料與傳播,Celsius 或許並不會發生流動性危機,27% 的ETH 流動性已經大幅高於傳統銀行的存款儲備金率,而爆料者實際上長期是Coinbase、Tesla、Tether等公司的唱空者,當時也被許多行業人士質疑在刻意製造恐慌情緒,但在情緒主導的加密市場,Celsius 似乎並沒有為極端情況做好準備。

作為藉貸平台,最核心的能力在於風控機制與流動性管理,保障其兌付能力,但遺憾的是,Celsius在這兩方面都犯了致命性錯誤。同時,Celsius 在日常管理與運營方面也曝出存在諸多不專業的行為,與其上百億的資管規模難成匹配。

例如,在BadgerDAO 被盜事件中,該項目針對受損害的用戶制定了賠付計劃,從其多重簽名錢包中償還部分比特幣並創建「remBadger」代幣存入用戶金庫,用於受害者在接下來的兩年內獲得Badger 代幣以彌補剩餘損失的憑證,但如果remBadger 被取出,所有未來的賠償都將被沒收。

但今年3月,Celsius 將所有remBadger 代幣取出。在意識到錯誤後,Celsius 聯繫BadgerDAO 項目方並表示系一名團隊成員的人為錯誤,在聽取建議後Celsius 在該項目治理網站發起重新存入並獲得補償資格的投票,但遭到BadgerDAO 社區投票否決,這意味著Celsius 的損失無法再獲得任何補償。

此外,Celsius 的前首席財務官Yaron Shalem 去年11 月因涉嫌在前雇主的加密貨幣欺詐案中被捕,而其機構貸款主管Jessica Khater 近日被曝曾是一名色情演員,將重要崗位交給這些背景複雜的人負責,也足見Celsius 在管理專業度方面的欠缺。

如今,Celsius 長期積累的風險已然爆發,該平台上百億美元的用戶資產被變相凍結,甚至整個加密市場都在一定程度上受其潛在暴雷消息的波及。在暫停取款的公告中,Celsius 表示正在採取必要的行動,以穩定流動性和運營,但面對短期上十億美元的ETH 取款壓力,擺在Celsius 面前的選擇大概率是被收購或者破產清算。目前,該公司的競爭對手Nexo 已經發出收購要約。

三、「狂野西部」的教訓

總結來看,Celsius 陷入當前境地的主要原因還是風險管理策略存在嚴重不足。為了追求更高利率,Celsius 將多數資產存入具有更高風險的DeFi 智能合約中,甚至還將多數ETH 存入鎖定期長達1-2 年的以太坊2.0 智能合約。

與此同時,同類的加密借貸平台BlockFi、Nexo 雖然也提供最高達15-18%的利率產品,但BlockFi 首席執行官Zac Prince 在推特上表示該平台的stETH 風險為零,Nexo 則表示僅持有「數量有限的stETH」。

而且,Celsius 用戶很可能沒有收到明顯的風險告知。在Celsius 網站主要頁面,大部分字眼都是具有誘惑力的營銷話術,例如「賺取免費加密貨幣」、「立即註冊以獲得50 美元的加密貨幣」、「賺取高達18.63% 的年利率,每週獲得報酬」等,此外還通過「軍用級安全性」、「隨時存取你的代幣,永遠保持安全」等宣傳降低用戶的警惕,並沒有任何的風險告知。

僅有的安全提示則位於網站最下方的不顯眼區域,稱「持有、交易或使用加密資產存在重大風險,請仔細閱讀我們的風險披露頁面」,而在風險披露頁面,Celsius 表示將用戶Celsius 帳戶中可用的數字資產返還給其用戶的義務不受Celsius遭受的損失的影響,包括由於任何黑客攻擊或部署資產的損失,但Celsius可能無法償還其對債權人的債務,在這種情況下,用戶資金可能全部或部分損失。

外界對Celsius 的質疑也由來已久。 Coindesk在2020年底即撰文《為什麼加密借貸機構Celsius沒有告訴它的儲戶? 》,稱該機構的加密借貸服務所承擔的風險可能比其儲戶意識到的要大,存在將用戶抵押品進行二次抵押等諸多風險性行為。

一定程度上,Celsius 的業務模式類似於加密貨幣市場的銀行,以一定利率吸收儲戶資金並通過放貸等方式獲取收益,但沒有法定要求的存款準備金率,也沒有存款保險,風險告知程度與投資者保護機制也非常不完善。

更準確地說,Celsius 可能更像近十年前中國野蠻生長的P2P 平台,雙方平台都以高額收益吸引儲戶資金,再出借給風險程度不一的第三方,甚至存在抵押品流動性不足或者沒有抵押品的情況。同時,平台收益難以覆蓋給儲戶的利息與運營成本,發展模式的持續性屢遭質疑,存在龐氏嫌疑。

前述Celsius 的很多行為如果發生在傳統金融市場,將不可避免受到金融監管機構的罰款與約束,但由於加密貨幣的抗審查性等原因,目前各國監管機構仍然沒有跟上加密行業的快速發展步伐,在相關政策制定以及違規行為監管方面略顯遲鈍。

去年11月,加密借貸機構BlockFi 曾被曝遭美國SEC 指控,向客戶非法提供一種支付高利率以藉出數字代幣的產品,該產品被認為是需要在SEC 註冊的證券,後者最終在今年支付1 億美元與SEC 達成和解。今年1 月,彭博社發文稱,美國SEC 正在審查加密借貸平台Celsius Network 等機構,審查重點是其推出的高收益存款業務是否應在監管機構登記為證券,後續結果至今未出,但無論如何為時已晚。

正如美國SEC 主席Gary Gensler 的描述,此時的加密行業更像是「狂野西部」, 從Terra 崩盤到Celsius 出現擠兌危機,從DeFi到CeFi,在這一個月左右的時間,行業過去兩年高速增長所掩蓋的問題在熊市中相繼爆發,而行業粗放式發展與泡沫膨脹的後果最終仍然需要投資者承受。

展開全文打開碳鏈價值APP 查看更多精彩資訊