在完全分佈式環境下的供應鏈金融交易無法被單一平台竄改和偽造,資產的穿透式行權能力可讓投資人、監管機構充分行使對監督權,從而降低整個供應鏈金融發生系統性風險概率。引言

2022年4月19日,易見供應鏈管理股份有限公司收到中國證監會下發的《行政處罰及市場禁入事先告知書》,告知書指出該公司在2015年至2020年之間的定期報告存在虛假記載和重大遺漏(未按期披露2020 年年報)等涉嫌的違法事實。虛假記載包括:虛增銀行存款、應收票據,虛增收入及利潤等,6年累計虛增收入超500億、利潤超30億。曾經以區塊鏈供應鏈金融名揚天下的區塊鏈第一股易見股份,現在也只剩一地雞毛,未來還有一堆法律訴訟。

無獨有偶,2022年1月雪松控股200億理財產品暴雷同樣也是以供應鏈金融作為底層資產的證券產品,其200億理財產品為超發資產,理財產品與底層資產失去錨定功能。再結合2021年恆大財富400億元理財產品暴雷事件(恆大財富底層資產也是標準的供應鏈金融,並涉嫌自融),關於供應鏈金融產品的安全性和風險性問題被暴露出來。

2022年2月18日,證監會通報2021年案件辦理情況時直斥行業弊病,指出虛假陳述案件數量保持高位,重大欺詐、造假行為時有發生。其中,違法手段演變升級,刻意利用新業態、新模式掩蓋造假。供應鏈金融、商業保理等新業態逐漸成為造假新“馬甲”,借供應鏈金融之名,虛增收入、虛構利潤和商業保理業務。通過偽造合同、虛開發票等慣用手法有組織、系統性造假案件約佔60%。

而供應鏈金融自身是否存在巨大BUG,供應鏈金融自融、虛假貿易等風險如何防範?供應鏈金融商業模式最終會淪落為“騙子”手中的圈錢工具?等問題在業界激起熱議。

本質和現狀

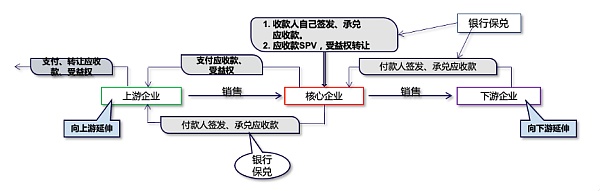

供應鏈金融是以供應鍊為依托,以真實貿易為前提,運用自償性貿易融資的方式,對供應鏈上下游企業提供點對點的綜合性金融產品和服務。供應鏈金融的起源可追溯到19世紀末的歐美國家,商業銀行通過產業供應鏈,將金融服務向傳統實體企業滲透。其本質是金融機構通過給供應鏈企業逐級授信的方式,開展企業融資服務。但長久以來,由於供應鏈企業信用和資質參差不齊,金融機構出於風控考慮逐漸將資源重點集中在產業鏈的大型和核心企業中,這就導致傳統供應鏈金融無法對產業鏈的中小微企業提供低成本的融資服務。見圖1:

圖1:供應鏈金融示意圖

但金融機構出於對市場滲透率的渴望,政府出於對產業鏈扶持的考慮,核心企業出於對供應鏈穩定性的關注,以及中小微企業對融資的需求都促成供應鏈金融不斷地創新和發展。

近年來,隨著企業信息化、物聯網、供應鏈系統化、區塊鍊等技術的普及,傳統供應鏈金融逐漸轉變為基於數字平台化的商業模式。平台化的供應鏈金融是以技術為驅動,將企業的授信和融資過程完全數字化和平台化,通過供應鏈上下游的信息流、商流、資金流、物流的融合授信實現的一種新型融資模式。

其主要包括:商業銀行平台模式、核心企業平台模式、電商平台模式、第三方供應鏈金融服務平台模式、物流平台模式等。融資產品主要以應收賬款融資、預付賬款融資、倉單融資為主。

2021年12月李克強總理主持召開國務院常務會議,部署清理拖欠中小企業賬款和保障農民工工資及時足額支付的措施,這已是國務院常務會議第四次部署供應鏈金融相關行動。在2020年3月、7月和2021年9月的國務院常務會議中都要求大型企業特別是中央企業及時支付中小企業款項,鼓勵使用供應鏈票據等新型支付工具。 2021年11月,中國銀行保險監督管理委員會召開專題會議,部署深化供應鏈融資改革工作,鼓勵銀行等金融機構圍繞實體經濟需求提供精準金融服務。

供應鏈金融的初衷是縮短供應鏈企業應收賬款的收款週期,降低了買賣雙方的交易成本,提高了資金的周轉速度,盤活供應鏈資金。特別是採用平台化的供應鏈金融,在交易效率和數據完整性方面有著顯著優勢。但在現實運營中,單一的平台化又為供應鏈虛假交易、自融、欺詐現象提供了便利,並加劇供應鏈中小微企業的交易不公平性和金融系統風險。具體問題如下:

問題:1.平台化供應鏈金融更傾向於服務於核心企業而非中小微企業

目前,供應鏈金融在功能性定義上存在較大爭議。政府希望降低中小微企業融資成本、活躍金融市場;保理企業希望賺取利差;核心企業希望延長賬期、增強供應鏈的控制力;中小微企業則希望縮短賬期;銀行則希望提供資金保管和供給服務,賺取利差。供應鏈金融本質上是一個多方博弈過程,只有在參與各方充分公平博弈而產生均衡態勢下才能保障各方的相對利益最大化。但實際上由於信息不對稱、地位不對等,參與博弈的中小微企業無法獲得金融市場的公平競爭。核心企業依靠其供應鏈核心地位,可以獲取市場主導權,將供應鏈金融淪為為其擴大融資和拖延賬期的工具。供應鏈金融平台也樂於服務於核心企業而非中小微企業。

2.單一平台化的供應鏈金融更容易產生欺詐

平台化供應鏈金融中常出現的“自融”、“串謀詐騙”、“虛假貿易”等欺詐現象,主要是因為單一平台方可以方便地竄改交易數據,偽造交易過程,且投資人、債權人又無法行使監督權。即便像易見股份這樣宣稱以區塊鏈技術構建的供應鏈金融平台,由於其本質仍然是單一所有權的融資平台,交易數據的真實性和安全性無從保障。供應鏈金融平台將商流、信息流、資金流和物流的數據集約到一個平台內,在方便開展融資服務的同時,也為惡意造假提供了便利,單一平台化的供應鏈金融更容易產生欺詐。

3.重視確權卻忽視行權

長久以來,維繫金融市場穩定安全的重點主要放在確權上,確權的主要依據是交易記錄和合同,債權人、債務人、受託人、投資人之間的權利義務關係也是通過金融交易和合同建立起來的。當交易類型涉及多方交易,且資產被金融產品化後,存在典型的資產轉移、拆分、合併等市場操作行為,而原有確權關係只在原有交易記錄和合同中有效,資產狀態的變化使多方主體失去直接行權能力。例如:供應鏈金融產品的投資人對於該產品的底層資產無法直接行使監督權,當底層資產崩塌,資不抵債時又失去贖回權。金融交易的行權,應當不受金融產品的包裝、組合等結構影響,實現穿透式的行權能力。

4.供應鏈金融平台容易淪為P2P的馬甲

不同於P2P融資,供應鏈金融是以供應鏈交易為基礎的一種實體融資服務,是以供應鏈中應收賬、應付款和倉單質押為主的授信融資。平台搭建方如果單純圍繞某個供應鏈、某個核心企業、某家銀行、某個保理企業,難以達到平台交易量和營收預期。單一供應鏈的融資交易量是有限的,而跨供應鍊或平台交易又不符合平台方建設初衷,俗話說“無利不起早”,平台方只能從擴大融資場景入手,提升交易量。由於供應鏈金融平台的交易複雜性,涉及工商、稅務、證券、央行等多部門協同監管,且又缺少資產穿透式監管工具,故容易淪為P2P的新馬甲。

解決方案

供應鏈金融的初衷是解決供應鏈的中小微企業融資難問題,但在實際操作中,由於信息不對稱、地位不對等原因,優勢企業往往容易獲得平台的主導權。權利與資源的集中,使融資難問題並未得到有效解決。即便利用區塊鏈技術,在平台內部建立鍊式數據存儲結構和多主機的共識機制,實現交易數據的上鍊存儲。但這種私有鏈、平台鏈,對於提高參與主體的行權能力、交易透明性和防竄改能力並沒有顯著幫助。

供應鏈金融的作用毋庸置疑,但如何防範供應鏈金融造成的系統性風險則是目前業界討論最多的話題。

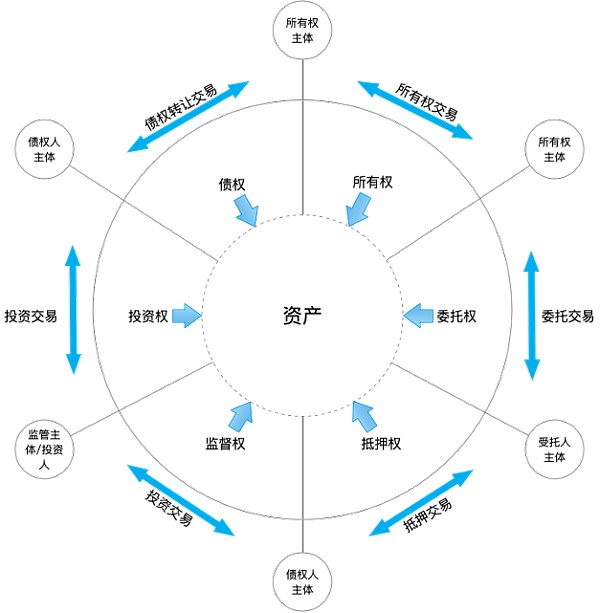

本文是以資產為中心,確權為基礎,探討建立分佈式、對等、多元,且具備穿透式行權能力的供應鏈金融模式。通過權利分散、網絡對等的供應鏈金融交易和具備穿透行權能力的資產處置能力從而防範單一平台通過惡意造假產生的市場系統性風險。如圖2所示,資產為供應鏈金融比較常見的應收賬、應付賬、倉單等底層資產,以及由底層資產構成並發行的證券產品;資產確權則仍然採用原金融平台交易市場中的交易記錄與合約為工具,為防止金融平台造假,可將確權證據通過區塊鏈存證並加固。在供應鏈多方主體、供應鏈金融平台、政府監管機構之間通過區塊鍊網絡建立分散、對等、多元的金融交易市場;資產行權能力則是通過Hash鎖定、多重簽名等密碼技術,將資產所有權主體、受託人、債權人、投資人、監管機構等充分賦予從金融產品到底層資產處置的穿透式行權能力。權利包括常見的所有權、委託權、抵押權、監督權、投資權和債權等。

圖2:資產穿透行權示意圖

圖2:資產穿透行權示意圖

具體意義如下:

1.建立更加分散且充分博弈的供應鏈金融網絡

目前,供應鏈金融市場問題的根結在於資源的過度集中,核心企業一邊利用其規模效應可獲取低息貸款,一邊又拖延供應鏈中小企業款項,同時又與銀行、保理企業開展合作建設供應鏈金融平台賺取利差。這種資金集中化供給模式使中小微企業無法在融資市場上充分開展博弈。通過區塊鍊網絡建立的完全權利分散、網絡對等的供應鏈金融交易市場,是跨平台、跨供應鏈、跨產業的供應鏈資產融通市場。

通過對資產確權的數字化、密碼化、協議化和智能合約化,類似以太坊ERC20、ERC721等的智能合約協議,實現在多平台間資產確權的相互信任和驗證。數字化資產的跨域信任使中小微企業在融資來源選擇上更加豐富,融資市場可開展充分競爭。依托分佈式的供應鏈金融網絡也將充分改善中小微企業的信息對稱性和完整性,使市場博弈更加均衡和公平。

2.實現穿透式的資產行權能力

在現有的供應鏈金融以及衍生品交易中,權利與義務往往是依托交易和合約開展行權的。投資人購買的是理財產品,權利與義務只停留在金融產品級,對其底層資產無法行使監督權,權利和義務無法逐級傳遞,往往到平台宣布兌付逾期後,投資人才煥然大悟,呈現零和博弈現象。

依據資產為中心,確權為基礎的穿透式行權能力,是通過區塊鏈Hash鎖定、多重簽名等技術將權利與義務寫入資產中。在資產數字化確權後,其轉移、拆分、合併等金融活動可依據多方的權利義務關係開展校驗和確認。多方參與主體可不依賴交易記錄和合同,直接對資產發起行權申請,其中可通過金融產品與底層資產的組合關係,直接對底層資產發起行權。例如:投資人可以依據所買理財產品對底層資產的真實性發起直接監督,底層資產可直接向金融產品投資人提供自身的資產結構與資產轉移過程。由於資產在分佈式確權後,無法單獨竄改,其真實性為投資人提供資產的安全保障。穿透式的行權力,使供應鏈金融的多方參與主體利益得到保障,使合作呈現非零和博弈的多贏局面。

3.重構薄利多銷下的共贏商業模式

資本是逐利的,無論核心企業、商業銀行、還是保理企業,其根本訴求都是利差。供應鏈金融中無論是商業銀行平台模式、核心企業平台模式、電商平台模式還是物流企業模式,其本質都是想依托自身資源的獨占性,尋求利益最大化。無法保障中小微企業利益的商業模式更多像“殺雞取卵”不可持續。而第三方供應鏈金融平台,由於無法真正獲取供應鏈數據,供應鏈金融容易演變成P2P的新馬甲。目前供應鏈金融的商業模式存疑,積極搭建平台者往往圖謀不軌,消極參與者則是看到無利可圖。

要改變此現象,必須重構商業模式,以利差為主要盈利手段的商業模式,只能採用“薄利多銷”模式,通過放大交易量增加營收,提高參與者的交易積極性。而整個資產交易的活力則是建立在多方共贏、公平和可信的交易環境下,通過可信的資產確權增加交易機會和動力,通過穿透式的行權能力增加各方參與主體對自身資產權利的對等控制力。而連接各方主體、供應鏈平台的則需要完全公正的第三方,例如:政府、銀保監等機構,提供資產確權和行權跨平台驗證和執行的標準協議。通過高可信的資產數字化確權、行權協議才能在更廣泛和更深入的交易空間內,提升資產交易量和交易活力,從而保障中小微企業在低成本融資條件下,供應鏈金融參與主體實現多方共贏。

小結

本文討論的是通過採用完全的分佈式區塊鏈技術為資產賦予自恰的確權和行權能力,同時將資產賬務化轉變為資產對象化,利用標準化的資產數字化確權和行權協議連接各產業鏈、各平台、各機構的供應鏈金融市場。各方參與主體可自由在薄利多銷的大圈子和自我獨尊的小圈子中需求價值最大化;中小微企業可利用確權資產在更廣泛的資本市場中實現融通,在市場充分競爭機制下降低融資成本。由於在完全分佈式環境下的供應鏈金融交易無法被單一平台竄改和偽造,資產的穿透式行權能力可讓投資人、監管機構充分行使對資產的監督權,從而降低整個供應鏈金融發生系統性風險的概率。

展開全文打開碳鏈價值APP 查看更多精彩資訊