在雙代幣經濟中,軟貨幣應該被用作激勵機制,並以更加平衡的方式參與獎勵。

在最近P2E 經濟模型的研究中,我們將人均累積價值作為關鍵指標進行了分析。在分析過程中,我們發現了一些關於Axie 經濟模型的有趣數據,這些數據給了我們以下收穫:

-

觀察GameFi 經濟系統中軟貨幣獎勵的新視角

-

可以跨項目跟踪的新指標(需要來自團隊的數據披露)

-

對可持續性和發展新經濟模式的必要性的信念

編者註:軟貨幣相比於硬貨幣,通常指不穩定、表現疲軟、流通性較差的貨幣。

分析方法

Axie 經濟模型中的三個關鍵數據是主要分析對象,首先是由代表市場費用的ETH 和原生代幣AXS 構成的國庫,接下來是淨SLP 鑄幣率,最後是每日活躍用戶(DAU)。 Sky Mavis 在電子表格中披露了國庫每週應計價值以及每日活躍用戶的數據。我們運行一個Ronin 節點可以查看SLP 交易的歷史。通過給定一周的日平均價格,計算出ETH、 AXS 和SLP 的周平均價格。 (數據來自CoinGecko,此處是整理的數據文件)。

具體來說,我們假設不同百分比的淨SLP 立即被出售的情況下,比較以美元計價的流入國庫的價值和淨SLP(注:包含SLP 燃燒在內的淨產出) 鑄造。我們能夠跟踪國庫的價值累積和支付給玩家的獎勵金額,或者說公會或玩家從經濟活動中提現的美元金額。此外我們查看了玩家的淨餘額(累計價值- 提現價值)和累計價值與提現價值的比率。

數據分析

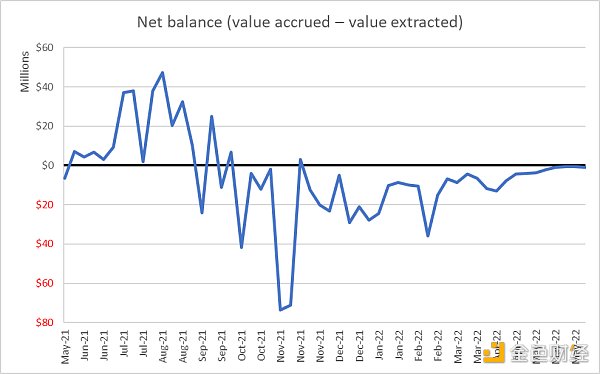

假設所有SLP淨產出的75% 被售出。從圖中可以看出:從2021 年9 月下旬到今天(除了11月第三週),從經濟系統中提現的價值都超過了財庫的累計價值。

資料來源:MetaPortal

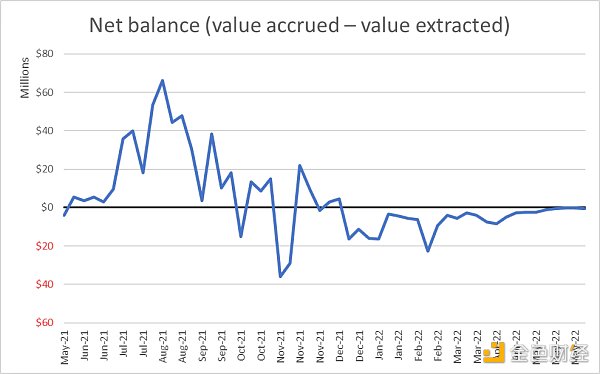

假設SLP 淨產出的50% 被售出,國庫赤字會在12 月中旬出現惡化,而在75% 的情況下,國庫赤字在9 月下旬就開始惡化。我們假設真實情況在50% 到75% 之間的SLP 被售出,這個數字超過75%的情況也在可能的。

資料來源:MetaPortal

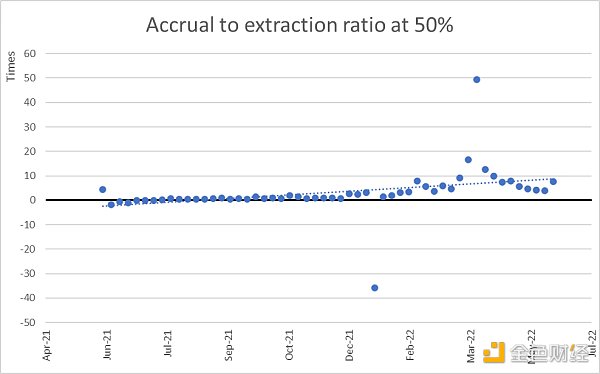

在50% SLP 淨產出被出售的情景下,我們可以得到以下圖表。負值表示每週淨消耗SLP,0 到1 之間的任何值表示每週淨鑄造SLP 低於流入國庫的ETH 和AXS 價值。可以看出從12 月中旬開始,該比率從未接近1。1 月初出現的負值是偶然,因為Axie 披露了其財庫資產的負增長。

資料來源:MetaPortal

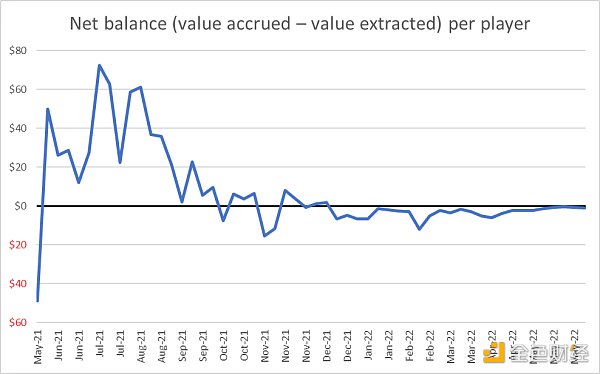

我們還可以從Sky Mavis 提供的DAU 數據中查看每位玩家的淨餘額。在我們對人均累積價值的分析中,我們特別關注這一指標作為貨幣化指標。考慮到參與者從經濟中獲取價值的不同方式,我們得出的情況有所不同。儘管Sky Mavis 採取了各種措施,但從9 月底到10 月初,我們已經看到經濟轉向衰退。

資料來源:MetaPortal

結果分析

首先我們將SLP 支出視為一種激勵措施,而非永久性的「玩賺機制」。 SLP 激勵與DeFi 激勵相比如何呢?

在DeFi 中,激勵通常以治理代幣的形式支付,從而導致通貨膨脹,出現拋售壓力。無論是流動性還是TVL,資本就像是僱傭兵,一旦代幣激勵結束,它們就會流出。

SLP 獎勵是用途有限且與治理無關的通脹代幣,它們不會對AXS 造成通脹或拋售壓力,並且可以由協議隨意鑄造。你可能認為SLP 激勵的目標是吸引每日活躍用戶,更具體的目標是吸引經濟活動,即市場交易和繁殖。

從2021 年5 月31 日到2022 年6 月6 日,Axie 國庫從經濟活動中積累了約13.6 億美元的ETH 和AXS。假設75% 的淨SLP 被出售,他們需要向玩家支付16.4 億美元的SLP 獎勵。如果50% 的淨SLP 被出售,參與者將獲得約11 億美元的SLP 獎勵。 Axie 有效地將11 億至16.4 億美元的SLP 換成了13 億美元的ETH 和AXS,同時仍保留了近60 萬DAU,這已經取得了很大的成功。

我們可以從中學到什麼?

-

將軟貨幣視為一種激勵措施可以刺激國庫和參與者的流動性。但是這種激勵措施會受到團隊擁有其市場份額和其他價值增值機制的影響,如果團隊想要控制國庫,用軟貨幣甚至是治理代幣來激勵市場是沒有任何意義的。

-

團隊應該保持國庫累計價值和玩家整體提現價值的平衡。當出現不平衡的情況是,可能表明需要重新檢查激勵機製或者考慮其他措施使其重新達到平衡。

-

團隊應該注意每位參與者的價值貢獻和價值提取,這也許可以用於發現新的激勵機製或經濟模型。

-

團隊應該為參與者過度提現造成重大經濟負擔的情況做好準備,包括實施玩家限制措施和價值穩定機制。

-

在雙代幣經濟中,軟貨幣應該被用作激勵機制,並應以更加平衡的方式參與獎勵。將很大一部分治理代幣(通常是30%)用於獎勵遊戲玩家是沒有意義的,這種分配應該用於激勵對生態系統的貢獻和遊戲玩法的優化。

撰文:MetaPortal DAO

編譯:Aididiao