世界上最受歡迎的穩定幣Tether,自2015 年初問世,經受住了許多考驗和一些黑天鵝事件。

我們看一下支撐Tether 的USDT 穩定幣的儲備,並將其與DeFi 和TradFi 中的其他類似資產進行比較。 TerraUSD(UST)的崩盤增加了人們對所有穩定幣的懷疑,無論是不是算穩,並提出了新的問題,即有哪些儲備支撐這些穩定幣的價值。投資者和用戶以及政治家和監管機構都在表達這些擔憂。許多人認為,穩定幣對消費者和更廣泛的經濟都帶來了風險。

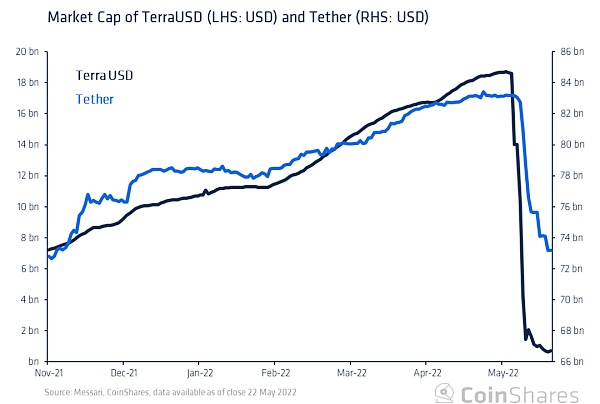

在UST 崩盤之前,所有流通的UST 的價值約為186 億美元,其中超過170 億美元(90%)被存入Anchor。雖然Terra 生態損失的價值是巨大的(超過400 億美元),但它的影響範圍還相對有限,規模只佔市場的不到2%。而Tether 的USDT 案例則截然不同。 USDT 目前的流通供應量為740 億美元,是UST 峰值時的4 倍。下面我們展示了TerraUSD (UST) 和Tether (USDT) 在過去180天的相對市值。

UST 的市值隨著其的脫鉤迅速下降。這一事件嚇到了一些USDT 的持有者,導致他們的代幣被兌換成美元,金額高達100 億美元。作為背景,Tether 在一周多的時間內贖回了UST 全部循環供應的一半以上,而且並沒有脫鉤(沒有跌破0.99 美元)。這是迄今為止規模最大的一批贖回,但沒有出現任何系統性問題。

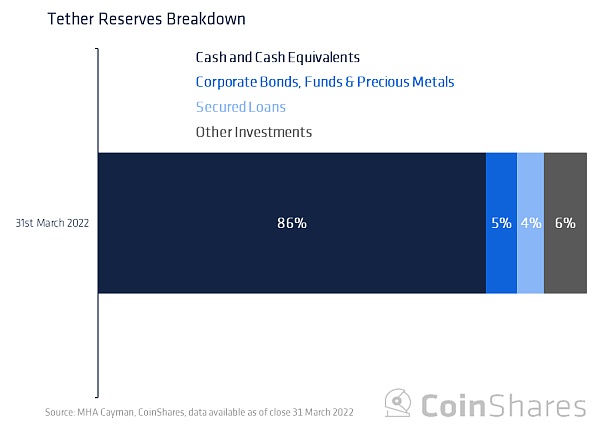

拋開波動和贖回不談,USDT 的直接支撐是什麼,它是否安全?好吧,這些疑惑促使Tether 發布了一份關於其儲備金明細的審計季度報告。這些儲備金目前由位於開曼群島的會計師事務所MHA Cayman 進行審計。我們強調以下最新的審計明細。

我們看到,USDT 並不是由現金(或現金等價物)1:1 的金融支撐,而更像是0.85:1。仔細觀察現金和現金等價物顯示,剛剛超過一半被分配到美國國庫券,約30% 被分配到商業票據(CP)和CD。剩下的16% 分配給了貨幣市場基金(約10%),現金和銀行存款(約6%),非美國國庫券(約0.4%),以及逆回購(0.15%)。

至於剩下的14.36%,審計沒有提供更多的說明。對公司債券、基金和貴金屬的分配(4.52%)沒有提供關於公司債券類型(投資評級、國家)和基金類型的細節。貴金屬的類型也被排除在外,這三個類別的百分比細分也是不透明的。擔保貸款(3.82%)沒有任何披露,但是提到其他投資(6.02%)確實包括數字資產,但程度如何也不清楚。

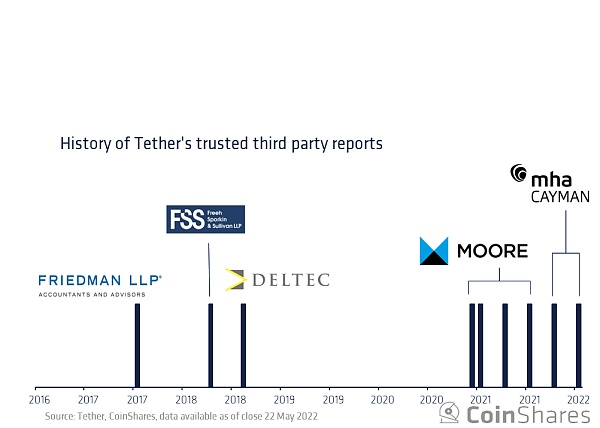

歷史

自2017 年以來,Tether 聘請了幾家不同的銀行、法律公司和會計師事務所提供服務,以證明其儲備的規模和有效性。這些公司包括MHA Cayman、Moore Cayman、Deltec Bank、FSS和Friedman LLP。下面我們談談這些關係的簡要歷史。

2017 年,隨著USDT 儲備的壓力越來越大,Tether 邀請會計師事務所Friedman LLP 進行儲備審計,但批評者強調,該研究有方法上的缺陷,並不代表完整的審計。在第一次審計後不久,Tether 公司報告說,Friedman 沒有在他們認為的”合理時間內”完成審計工作,並終止了合作關係。然後,Tether 公司轉向了位於華盛頓的律師事務所FSS。 FSS 的報告不是對Tether 的全面審計,但表示該律師事務所收到了Tether 的兩家(未命名的)銀行的宣誓和公證的聲明。為了幫助建立信心,Tether 讓位於巴哈馬的銀行Deltec 發布了一份報告,確認Tether 在他們那裡的賬戶中的現金數額,但這同樣沒有提供完整的情況,因為這只是來自其一家銀行的現金價值。 2021 年,紐約總檢察長辦公室完成了一項調查,指出Tether 誇大了其儲備,並隱藏了大約8.5 億美元的損失。這導致了1850 萬美元的罰款,並被要求在兩年內公佈其持有的季度報告。大約在同一時間,Tether 宣布與開曼群島的會計公司Moore Cayman 合作。 Moore 提供了保證報告,證明了USDT 的完全支撐,後來又提供了更詳細的儲備金細分報告。然而,自2022 年1 月起,MHA MacIntyre Hudson 表示,其開曼群島分公司MHA Cayman 將處理Moore Cayman 的客戶。應該注意的是,MHA MacIntyre Hudson 目前正在接受英國財務報告委員會的調查,因為之前對一家無關的公司進行了審計。

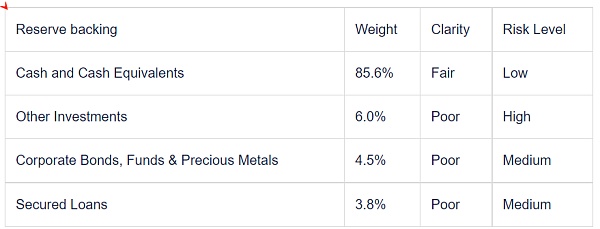

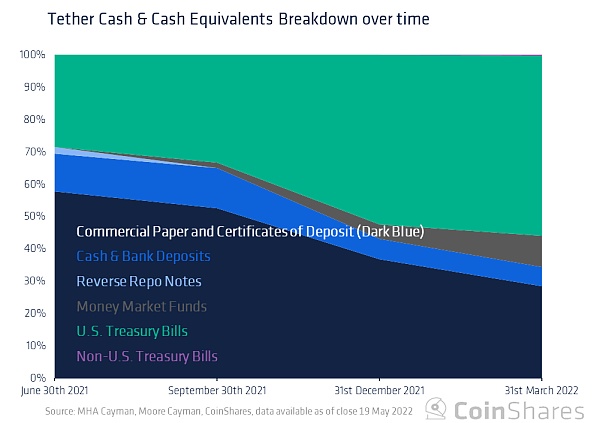

如上所述,從2021 年6 月30 日(在其他穩定幣開始發布後)才提供儲備的細分。在大多數情況下,自2021 年6 月以來,分配的權重保持相對穩定,現金和現金等價物從85% 略微上升到86%,而擔保貸款仍為4%。然而,其他投資(包括數字資產)已經從3% 翻倍到6%,增加了儲備金的風險水平。其他投資的增長是以企業債券、基金和貴金屬為代價的,後者在這一時期從8% 下降到5%。按美元計算,在最近一個季度,現金和現金等價物增加了7%,而擔保貸款減少了24%。

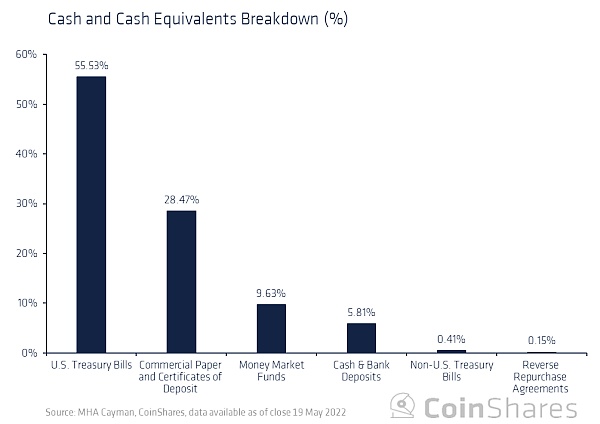

深入研究現金和現金等價物,我們在下面顯示,美國國庫券已經開始成為儲備的一個較大部分(24%到48%),從而取代了商業票據和CDs 的主導地位(49%到24%)。商業票據持有量的減少在一定程度上緩解了對這些工具風險性的擔憂。現金和銀行存款從10% 減少到5%,逆回購票據從2% 減少到0.1%。貨幣市場基金也有增加,現在佔8%,在最近一個季度,非美國國庫券也有增加(0.3%)。

Tether 的商業票據的質量繼續受到質疑,即使它的分配被減少。下面我們顯示了截至2022 年3 月的Tether 商業票據的評級明細。

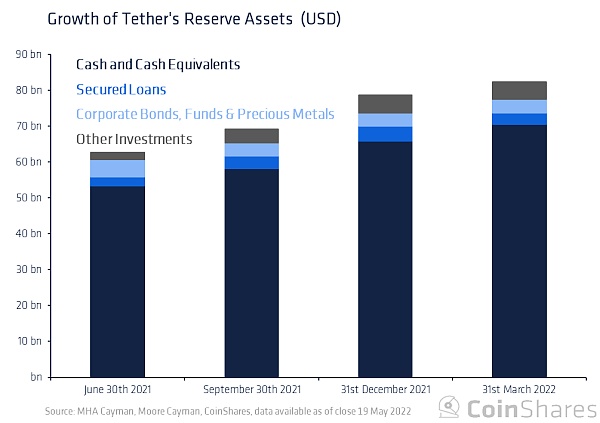

從2021 年6 月(Tether 開始報告其儲備的細分情況)到2022 年3 月,Tether 的儲備已經從630 億美元增長到830 億美元,增長了31%。這一增長包括現金和現金等價物增加32%,擔保貸款增加25%,公司債券等減少23%,其他投資增加141%(可能是由於數字資產價格的上漲)。

然而,自2022 年3 月31 日以來,已經有大約100 億美元的贖回(規模約從840 億美元降到到740 億美元),沒有任何不利影響。贖回的過程涉及一次性150 美元的驗證過程以及0.1% 的費用,而目前最低贖回金額為10 萬美元。如果出現資產擠兌,這些限制可能會減慢速度,但有證據表明,Tether 已經可以在一周多的時間內處理十億美元級別的贖回。

對比

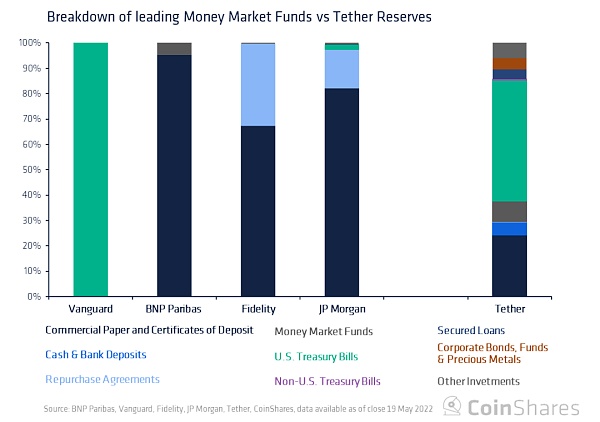

那麼,Tether 的儲備與領先的貨幣市場基金相比如何?正如審計報告中所述,Tether 的儲備金中有8% 由貨幣市場基金組成,儘管這些基金的細節沒有被披露。我們研究了幾個頂級貨幣市場基金按資產管理規模劃分的投資組合,並比較了截至上一季度的持股情況。我們看到,儘管商業票據回購協議和存款證似乎是受歡迎的選擇,但共同基金在固定收益的持有量方面可以有很大的差異。

雖然對比貨幣市場基金和穩定幣儲備金之間的差異是有用的,但這並不完全是一個同類的比較。下面我們強調了按市值計算的後兩個最大的穩定幣,Circle 的USDC 和Binance 的BUSD 的儲備細目。

BUSD 是由Binance 和Paxos 創立的,它沒有細分出現金和美國支持的債務之間的權重。 BUSD 的儲備是由Withum(也對其他穩定幣進行審計)進行審計的。

Tether 是第一個主流穩定幣,並在幾年內擁有市場主導地位。然而,最近一段時間,Circle 的USDC 和Binance 的BUSD 在主流穩定幣中獲得了巨大的市場份額(分別為~37% 和~13%)。

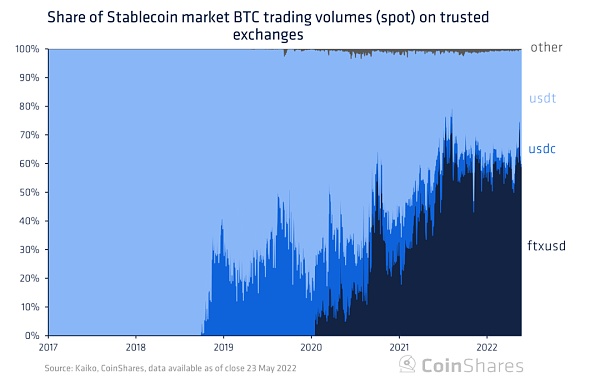

此外,Tether 在可信交易所的所有穩定幣/BTC 交易量中佔有約33% 的市場份額,儘管這也在逐漸減弱。 USDT 的相對重要性顯然在下降。

這三種穩定幣都以1:1 的比例與美元掛鉤,Circle 和Binance/Paxos 都要接受並公佈月度審計,而Tether 是季度報告。雖然USDT 總是顯示其儲備,但它沒有提供關於審計的公開信息,這可能是投資者的擔憂。儘管在透明度報告方面存在差異,但這些穩定幣之間的儲備存在一些差異。我們在下面強調了這三個穩定幣之間的一些更多差異。

世界上最受歡迎的穩定幣Tether,自2015 年初問世,經受住了許多考驗和一些黑天鵝事件。先行者的優勢加上現實世界的考驗,增加了人們對USDT 的信心,流通供應的增長就是證明。然而,真正的考驗可能還沒有到來,對穩定幣儲備的重新關注已經通過最近的贖回導致USDT 流通量減少12%。

此外,像Circle 這樣的競爭對手在一個更值得信賴的監管環境中擁有更透明的報告。 USDC(和其他穩定幣)的這種安全感,繼續導致Tether 的市場份額下降。

正如之前所看到的,這種趨勢可能會導致Tether 採用更堅固的儲備,更大的透明度,以及更勤奮的審計做法。

當然Tether 也可以躺平,不在乎可信透明度、市場份額以及供應規模的減少,只不過這將導致Tether 的市場影響力大大降低。

如果是第一種走向,那麼降低了所有人的風險,但如果是第二種走向,那麼”Tether是加密貨幣市場的系統性風險嗎?”這個問題也就變得不那麼重要了。

作者| Coinshares Marc Arjoon

編譯| GaryMa 吳說區塊鏈

原文鏈接:

https://coinshares.com/research/is-tether-a-systemic-risk-to-the-crypto-market

展開全文打開碳鏈價值APP 查看更多精彩資訊