本週,比特幣市場受到大規模去槓桿事件的影響,跌破2017 年2 萬美元的歷史最高價。隨著交易所、貸方和對沖基金破產、缺乏流動性或清算,鏈上DeFi 市場和鏈下實體都去槓桿化。

6月18日,比特幣在6 月18 日跌破2017 年的歷史高點 2 萬美元,達到引人注目的17,708美元的低點。但比特幣價格又在周日恢復到2萬美元的水平。

由於比特幣和數字資產是上週末唯一可交易工具,宏觀擔憂和對美元流動性的需求似乎已被排除在外。由於這一極端的去槓桿事件,我們已經開始看到一些實體的投降信號,包括礦工、長期持有者和總體市場

在本期中,我們將探索這些不同的領域,以評估是否已達到最痛點。

盈利最低點

隨著市場交易價格低於2017年曆史最高價2萬美元,投資者的信念和市場盈利受到了極大的考驗。

已實現虧損(Realized Loss)指標衡量以較高價格獲得的代幣與隨後在鏈上支出時價格之間的總價值增量。已實現虧損創下歷史新高,連續三天總體市場已實現虧損超過每天24億美元,總計73.25億美元。前面提到的盈利壓力似乎在投資者實現虧損時發揮作用。

之前三個群組都處於未實現虧損的情況僅與後期熊市投降相一致,這與前述盈利指標相吻合。

正如我們在之前文章中所說的那樣,跟踪熊市延伸的一個有力工具是跨供應和基於錢包指標的利潤下降。我們所尋求的是投資者最終財務痛苦的閾值,它在之前的周期中讓賣家疲憊不堪。

這些供應中的最痛點閾值可以從不同維度進行調查:

-

盈利的供應量下降到只有49.0%,因為市場交易下降到1.76萬美元,使超過一半的供應進入未實現虧損。歷史上的熊市最低價是在40%到45%的盈利的供應量之間到底。

-

盈利的地址評估各個錢包之間的盈利狀況,並將相似的結果返回給盈利的供應量。該指標現在僅比2018-2019 年熊市和COVID 崩盤時的最低水平高出10%,表明與這兩次觸底時相比,現在的痛苦略小。

-

盈利的UTXOs(Unspent Transaction Outputs: 未花費的交易輸出)使我們能夠根據所有未花費的輸出來衡量市場盈利情況。該指標顯示,所有未花費的交易輸出(UTXO) 中有26.7% 處於虧損狀態。從歷史上看,在熊市的底部,所有UTXO 中有50.2% – 81.1% 處於虧損狀態。

-

盈利的LTH供應量監測長期持有者的盈利情況,以此衡量比特幣最強投資者的壓力嚴重程度。目前,35% 的LTH供應量處於虧損狀態。這意味著與過去的熊市相比,這群人承受的痛苦仍然較小,因為在過去的熊市中,LTH的供應量中有42% 至51%在虧損。

隨著時間的推移,代幣的損失和深度持有化,這些指標的底線有一個預期的自然漂移。因此,可以認為是周末的拋售使盈利和投資者陷入了歷史、意義的財務痛苦程度。

實時發生的礦工投降

有充分的理由認為比特幣是一種數字商品,像許多商品一樣,它往往與其生產成本有關。通過在難度和市值之間運行雙對數回歸模型,我們可以估計出開採BTC的全部維持成本。

該生產成本模型預測目前BTC應在17,600 美元交易,有趣的是,這是上週末的最低價格。

我們在之前的調查中發現,由於收入下降和生產成本上升,礦工收入面臨壓力。現在礦工行為證實礦工投降階段已經開始。第一個證據是算力帶(hash ribbons),它現在已經倒置,因為算力從歷史最高價下降了10%,這意味著礦機即將停機。

我們可以使用兩種工具進一步驗證礦工壓力是否在發揮作用:

-

Puell Multiple是一個跟踪礦工美元計價收入的振盪器,目前顯示總收入比其年平均水平低61%。從礦工收入下降來看,我們可以認為礦工壓力很可能發揮了作用。

-

然後,(標準化的)難度壓縮帶(Difficulty Ribbon Compression)提供了一個明確的礦工壓力模型,就像哈希帶一樣,它監測礦機是否真的要停機。鑑於我們看到最近的難度上升趨勢,我們還可以確定BTC 的生產成本已經增加。

基於這兩個模型,持續的礦工收入減少比2021 年5 月至7 月的大遷移(Great Migration)時更糟糕。然而,礦工已經在2018-2019 年和2014-2015 年熊市中度過艱難的日子,當時 Puell Multiple達到0.31 (與年度平均水平相比收入下降69%)。

為了評估礦工投降的可能性,我們可以結合這兩個指標,尋找Puell Multiple < 0.6 和難度壓縮帶< 0.06 之間的合適值,作為礦工投降工具(如下圖黃色區域所示)。

為進一步支持這一論點,我們還可以估計礦工的已實現價格(不包括Patoshi 代幣)作為其開採餘額成本基礎的衡量標準,目前的已實現價格為26,170 美元。

有趣的是,在多種情況下,突出顯示的投降區域與市場價格低於估計的礦工已實現價格的時間段重疊。在最近市場崩盤至1.76 萬美元時,這種重疊結構自COVID 崩盤以來首次被注意到。

由於礦工面臨巨大的財務壓力,他們的流出量達到每月5k 到8k BTC 的速度,與2018-2019 年的熊市投降事件相當。值得注意的是,在BTC未能保持其持續整合的低位(2.8 萬美元)之後,礦工停止支出,並且實際餘額以每月2.2 萬比特幣的速度增長。

長期持幣者:即將投降

當前熊市即將倒下的多米諾骨牌正在進入一個新階段。除了礦工,長期持有人現在開始感受到壓力,這迫使他們中的許多人加速出售。上週,長期持有人供應量減少了17.8萬 BTC,相當於其總持有量的1.31%。

過去一年多的供應量恢復證實了舊代幣正在支出,加速到每天2萬到3.6萬 BTC 的速度。這反映了即使是比特幣的強勢群組中也出現了恐懼和驚慌。

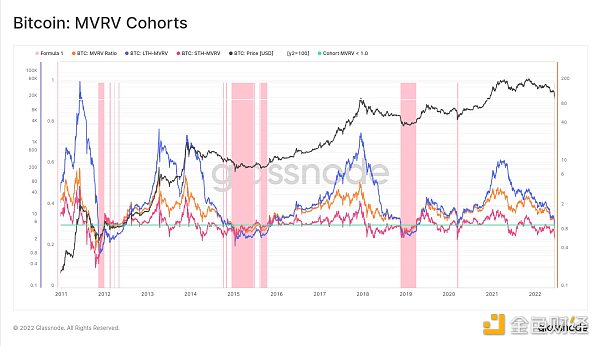

我們可以使用LTH-MVRV(市場價格與LTH 實現價格之間的比率)來繪製長期持有人的激勵財務壓力。最近的市場暴跌至1.76 萬美元,將該指標推至0.85,這意味著LTH 平均持有15% 的未實現虧損。這比COVID 暴跌期間的LTH-MVRV更低,僅略高於2018-2019 年熊市投降的底部。

作為長期持幣者,未實現虧損會放大,這種賣進損失的強度可以通過LTH-SOPR 來監測。該指標是將市場價格與每天LTH 支付代幣的成本基礎進行比較。

過去當該指標交易低於1 時,LTH 就出現過投降,這表明LTH 在長期持有後正在虧損。在熊市低點,這個指標以前曾跌至0.4 至0.6 範圍內,表明損失了40%至60%。

因此,LTH 當前的虧損支出行為與2020 年3 月相吻合,但沒有 2015 年或2018 年熊市低點那麼嚴重。

我們還可以跟踪30 天內LTH 的淨代幣分佈,以評估相對賣方活動。在這裡,我們通過總LTH 供應量對價值進行標準化,以獲得這些投資者在以往熊市中的行為比較概況。

在最近的大幅下跌期間,LTH 投資者每月的支出略高於其供應量的1%,這一比率與COVID崩盤和2021年12月曆史最高價之後的修正相吻合。這個水平幾乎是2018-2019年熊市最大流出量的2倍。

請注意,LTH最大流出實際上與牛市(獲利)而不是熊市(經驗豐富的投資者也恐慌並遭受損失)有關。

追踪交易所遭受的痛苦

交易所仍然是BTC的主要交易場所,因此,以進來的代幣流為特徵可以改進我們關於市場對波動性和回撤反應的觀察。下圖僅顯示每周流入(紅色)或流出(綠色)交易所的淨流量超過總交易所餘額1% 的情況。

回顧最近的重大事件:

-

在2018-2019 年的熊市中,每周流入量 >交易所總餘額1%以上的情況持續了一個多月。

-

LUNA 崩盤,淨流入量達到了交易所總餘額的4%以上。

-

當前市場的這一指標返回了-2.8% 的淨流出量,類似於COVID 崩盤後的流出量。

因此,儘管價格走勢嚴重下行,但本週交易所餘額的淨餘額消耗率僅為 2.8%。

接下來,我們可以通過已實現的利潤和虧損程度來表現交易所流入量的盈利情況。過去一個月交易所流入量主要是已實現虧損,總規模超過市值的1.5%。

然而,這超過了2021 年5 月至7 月的拋售量,其嚴重程度約為2018-2019 年的熊市和COVID 崩盤中的極低點的一半。

總結與結論

自2021 年11 月的歷史最高價以來,BTC市場現在經歷了兩個不同的投降階段。第一階段是由Luna Foundation Guard強制出售超過8萬 BTC 觸發的,第二階段是在本週通過鏈上和鏈下大規模的全行業去槓桿化觸發的。

礦工現在面臨著巨大的財務壓力,BTC 交易接近估計的生產成本,收入遠低於年平均水平,哈希率明顯低於歷史最高價。本週整體市場已經實現了超過70 億美元的損失,作為額外賣方,長期持有者貢獻了約17.8 萬比特幣。

正如我們在最近幾期的文章中所討論的那樣,BTC市場參與者全面處於或非常接近歷史財務痛苦閾值的最高點。由於被逼賣家似乎推動了近期的大部分賣方,市場可能會開始關注未來幾周和幾個月內是否會出現賣方疲憊的信號。

原文:CryptoVizArt, Glassnode

譯者:金色財經0xOak