源代碼幾乎完全相同的Uniswap 和SushiSwap 在各自社區的指導下不斷發展,形成了不同的治理結構。

源代碼幾乎完全相同的Uniswap 和SushiSwap 在各自社區的指導下不斷發展,形成了不同的治理結構。

在加密領域,我們有一對重量級對決——Uniswap vs SushiSwap。這些DeFi 協議一開始的源代碼幾乎完全相同,但後來在各自社區的指導下不斷發展。它們不同的治理結構和過程構建了每個社區決定其底層協議未來的軌道。為了理解這些決策的影響,讓我們深入研究一下這兩個技術上類似的協議的治理歷史和演變。

Uniswap 和SushiSwap 的簡史

大多數加密老手都熟悉Uniswap 和SushiSwap 的傳奇故事。

那是2020 年8 月,DeFi Summer 正如火如荼地進行著。 6 月,由Compound 啟動的DeFi 協議終於解決了引導早期流動性的問題。此前,DeFi 一直面臨著激勵問題—— 早期流動性提供者(LP) 賺取的交易費很少,因為交易者會因高滑點而避開流動性不足的資金池。

Compound 向LP 提供自己的治理代幣,同時獎勵早期用戶並將協議控制權移交給社區,試圖用這些方式來解決問題。這種激勵設計引起了一場革命—— 早期的LP 可以通過提高APY 來為較小的資金池提供流動性,並對項目的未來擁有發言權,從中獲得補償。新的協議代幣獎勵迅速助燃了一波瘋狂的流動性挖礦,使DeFi 的TVL 從6 月的10 億美元增加到10 月的150 億美元。

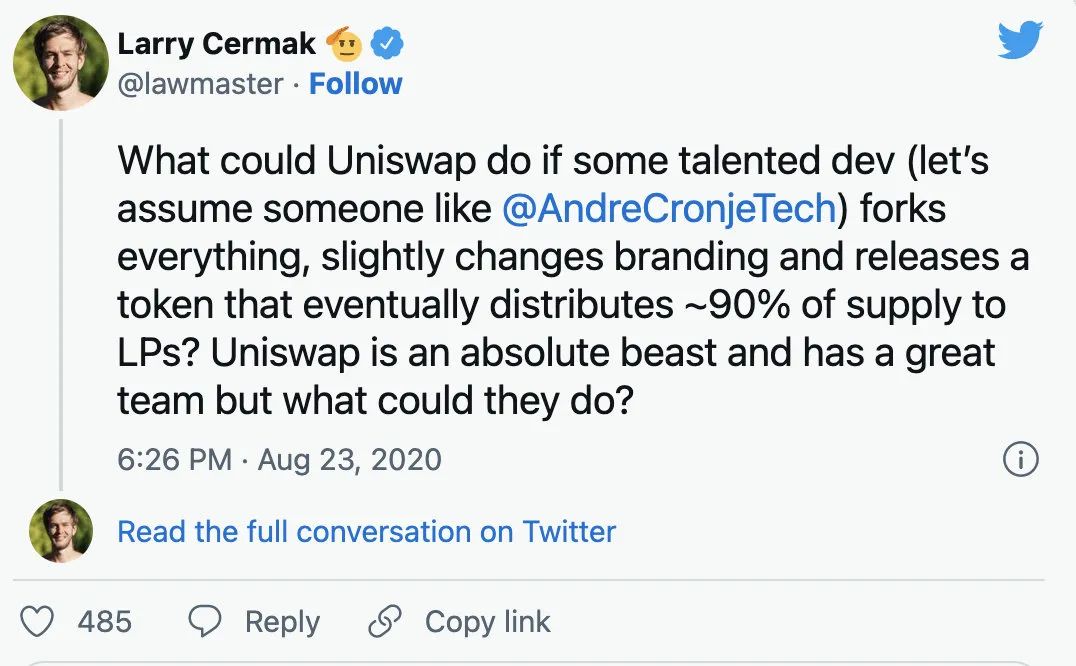

Uniswap 享受到了DeFi 新用戶湧入帶來的紅利,其TVL 從6 月的7000 萬美元增長到8 月底的3 億美元。這個開源協議是第一批使用自動做市(AMM) 模式的交易所之一,在當年6 月榮陞到DEX 的主導地位,並獲得了頂級風投公司的大量支持。也許是由於新投資者的利益衝突,Uniswap 沒有發布治理代幣,也沒有改變其激勵結構來應對新興範式。這種不作為創造了一個機會,SushiSwap 的匿名創始人Nomi 很快就抓住了這個機會(巧合的是,就在幾天前,The Block 的研究主管發了下面的推文)。

Nomi 通過複製源代碼並將其部署到以太坊上的新Sushi 合約來分叉Uniswap 以創建SushiSwap。幾乎相同的代碼庫,但擁有兩個關鍵的新特性—— 治理代幣和更新的質押獎勵。在SushiSwap 上,用戶可以通過向池提供流動性來賺取其治理代幣SUSHI。但最關鍵的是,這種流動性必須以Uniswap LP 代幣的形式出現。在大量Sushi 獎勵的激勵下(前兩週內每個區塊獲得1000 個獎勵!),用戶爭相前往Uniswap,將資產存入符合條件的池中,以換取Uniswap LP 代幣,並迅速將這些代幣投入SushiSwap 合約中。 Uniswap 的TVL 從3 億美元迅速增長到18 億美元。

上線兩週後,SushiSwap 啟動了流動性遷移,將所有Uniswap LP 代幣轉移到SushiSwap 上,在Uniswap 上兌換相應的代幣對,並使用代幣來初始化新的SushiSwap 流動性池。當遷移結束時,SushiSwap 已經獲得了價值8.1 億美元的代幣,約佔Uniswap 流動性的55%。

流動性虹吸—— 現在被稱為「吸血鬼攻擊」—— 是DeFi 的一個里程碑式事件,它強調了社區協議激勵協調和社區擁有治理的重要性。這一事件給各個領域的項目都帶來了壓力,該事件要求它們引入治理代幣,並將其協議的控制權交給社區。同年9 月,Uniswap 發布了自己的治理代幣UNI,以增強社區參與度。

今天,Uniswap 和SushiSwap 仍然受到各自社區的指導。激勵措施的調整、新產品的推出、合作夥伴關係和其他發展都由社區提出、投票和執行。儘管它們最初在技術上有相似之處,但這兩個社區發展了不同的治理方式,使它們能夠以去中心化的方式實現目標。

早期治理

在項目啟動幾週後,SushiSwap 立即嘗試了去中心化管理,但結果並不順利。在遷移的前一天,Nomi 帶著1300 萬美元的開發資金潛逃,在不到一周後就將其歸還,並把項目密鑰交給了FTX 的創始人薩姆・班克曼- 弗里德(Sam Bankman-Fried)。 SBF 在將密鑰交還給社區之前成功地管理了遷移。

第二年,SushiSwap 陷入了內部衝突、薪酬糾紛和腐敗指控,導致包括首席技術官約瑟夫・德隆(Joseph Delong) 在內的許多核心貢獻者離職。批評者認為,SushiSwap 在管理內部衝突方面的無能凸顯了DAO 在經營競爭性業務方面的局限性。最終,社區通過了一項重組提案,建立了一個更傳統的組織結構,由社區繼續監督。

Uniswap 在治理啟動時就已經運行了兩年多,從一開始就得到了專業的管理。由於早期的投票權分配,創始人、核心團隊成員和投資者在指導現在社區中的角色基本保持不變,這可能是這次成功的關鍵因素。

啟動和投票權分配

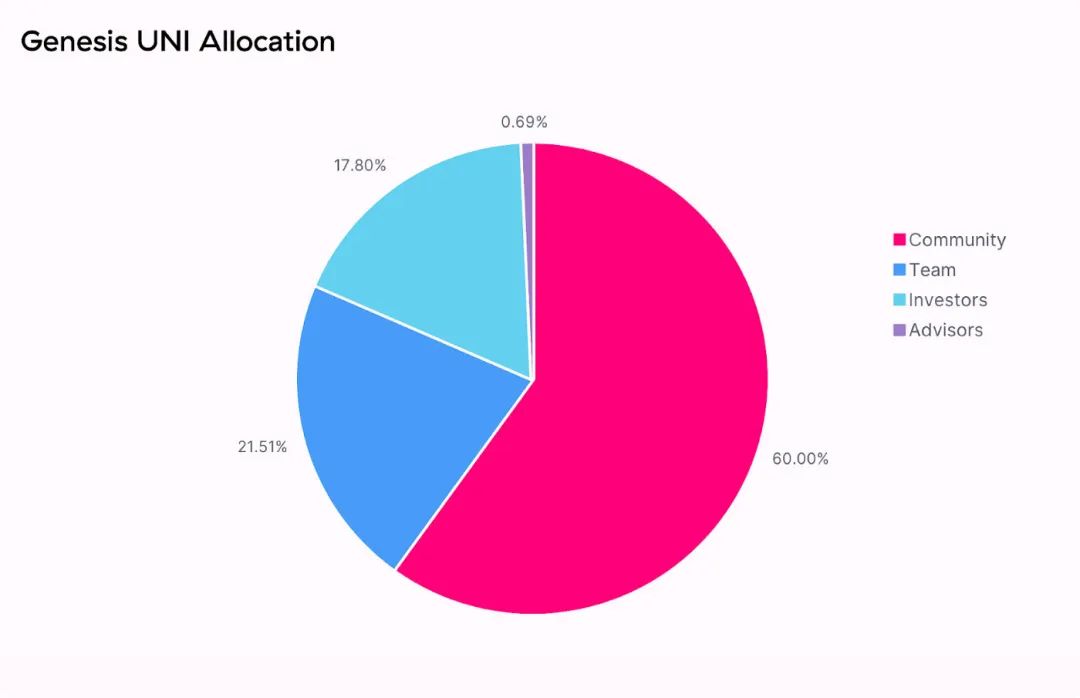

SushiSwap 治理始於公平啟動,90% 的代幣分發給公眾,只有10% 保存在金庫中。當時由風投支持的Uniswap 公司只向社區分發60% 的代幣,21.5% 分給團隊,17.8% 分給投資者。

今天,我們可以看到這種初始分配在投票權分配中的影響。 SUSHI 的投票在社區中更加分散。請參閱下面的投票權比較:

以下是一些亮點:

-

SUSHI 有75% 的投票權來自100 個錢包,而Uniswap 來自24 個錢包。

-

SUSHI 有近450 個錢包擁有90% 的投票權,而Uniswap 只有40 個。

-

100 萬以下的錢包在SUSHI 中擁有41.5% 的投票權,而Uniswap 只有5.3%。

代幣初始分配的分佈對投票權的分散有持久的影響。

投票資格

誰有資格參與治理?

對於Uniswap 來說,所有UNI 持有者必須在Uniswap 投票面板上委託他們的代幣,以行使他們的投票權。代幣可以自行委託,也可以以1 個UNI = 1 票的轉換比率委託給受信任方的地址。但是,必須在提案提交之前或提案延遲期間(一個區塊,或~15 秒) 完全委託代幣,以便在投票中使用。

SushiSwap 的投票指標是SUSHIPOWAH,可以通過多種方式獲得:

-

提供SUSHI-ETH 流動性

-

質押SUSHI (xSUSHI)

-

將SUSHI 存入到Tokemak

SUSHI-ETH LP 提供者每存入池中的SUSHI 將獲得2 個SUSHIPOWAH,而質押者和Tokemak 存款人每個SUSHI 將獲得1 個SUSHIPOWAH。要成為合格的投票者,持有人必須在投票開始時從上述3 個選項中的任何一個或所有選項中獲得SUSHIPOWAH。

我們會立即註意到資格要求中的一個顯著差異。 SushiSwap 中參與治理與協議的特定方面(如流動性) 的增長是保持一致的。在流通代幣供應的背景下,這對資格意味著什麼?有趣的是,約28% 的流通UNI 和約37.5% 的流通SUSHI 是符合治理標準的。然而,UNI 持有者必須積極委託他們的代幣才有資格投票,這可能意味著這些持有者更有可能參與治理。合格的SUSHI 持有人可能更感興趣的是通過質押獲得額外收益,而不是利用相關的治理權利。

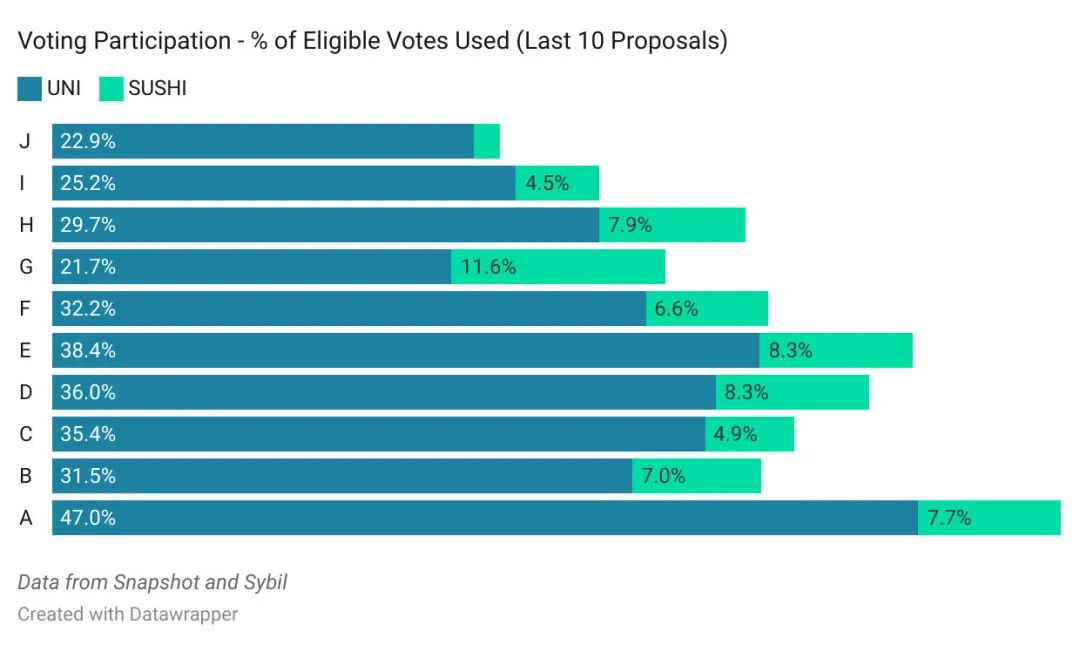

當我們看到最後10 個提案時,我們可以看到這個理論在數據中的體現。下面左邊的圖表顯示,平均32% 的UNI 選票用於治理,而SUSHI 的選票中則只有7% 用於治理。

在右邊的圖表中,我們可以看到UNI 和SUSHI 在兩個投票平台上的總投票人數的對比。數據好壞參半—— 平均而言,參與SUSHI 的最終提案的投票者多於UNI。然而,UNI Snapshot 提案是提案過程中的一個初步步驟,卻吸引了更多人的參與。這種差異可能是鏈上投票與鏈下投票成本造成的,我們稍後將對此進行探討。

鏈上治理vs 鏈下治理

Uniswap 治理髮生在鏈上,而SushiSwap 治理通過Snapshot 發生在鏈下。由於Uniswap 的提案是在鏈上投票和執行的,因此治理過程更加嚴格。

Uniswap 的提案從Temperature Check 開始,以確定社區是否有足夠的資金來改變現狀。任何社區成員都可以提交一份關於Temperature Check 的提案,該提案將發佈在一個由Discourse 託管的論壇上,並通過Snapshot 進行鏈下投票。提案必須以25,000 票UNI 贊成票作為門檻,才能進入下一階段。

如果滿足了這個閾值,提案就會進入Consensus Check,它會圍繞提案建立正式的討論。利用來自Temperature Check 的反饋,成員重新向治理論壇提交更新後的提案和新的Snapshot 民意調查。要通過Consensus Check,就需要在5 天內獲得50,000 UNI 的讚成票。

鏈上治理提案是治理過程的最後一步。由於這些最終提案和投票發生在鏈上,因此必須編寫和審核可執行代碼才能將這些提案提交到治理門戶。為了讓投票通過,它必須在7 天內達到全體UNI (4000 萬) 贊成票的4% 的法定人數。如果提案成功通過,則會在執行提案代碼之前進行兩天的時間鎖定。

SushiSwap 治理流程不那麼正式。任何社區成員都可以向SushiSwap 論壇提交提案,讓社區成員進行公開討論,通常還可以通過投票來查看人們的情緒。進入下一階段的指導方針沒有被很好的定義。如果提案人認為社區對該提案的意見可以推進到下一階段,則將正式提案發佈到Snapshot。需要200k 的SUSHIPOWAH 對Snapshot 進行投票。在為期7 天的投票期間,該提案需要達到500 萬SUSHIPOWAH 的讚成票才能通過。

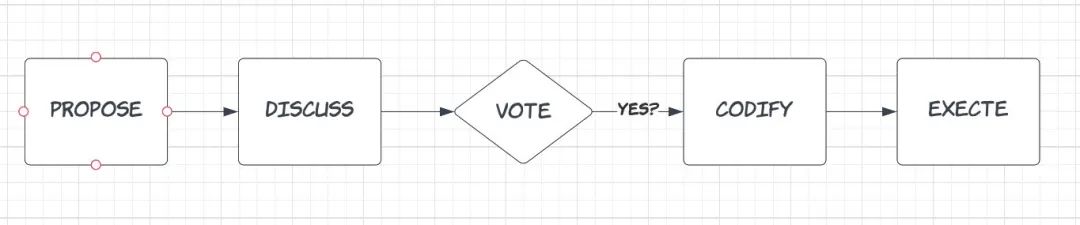

這個過程可以總結如下:

由於投票發生在鏈下,由核心團隊通過多重簽名進行管理。任何使用devfund 錢包的交易都需要devfund 團隊6 個成員中的3 個簽名才能獲得批准。任何屬於核心團隊權限範圍內的變更,如管理池、使用增長基金,都必須通過運營多重簽名,並至少獲得3 個簽名。

我們會注意到法定人數要求的顯著差異。在9000 萬個合格的SUSHI 選票中,需要500 萬個或5.5% 才能通過提案,而UNI 的則需要4000 萬票(12.5%) 才能通過提案。 UNI 要求持有者有意委託參與治理,而SUSHI 的持有者可能因為各種與非治理相關的原因使得其有資格參與治理。其結果是合格投票者的參與率更高,從而可以使其擁有更高的法定人數門檻。

鏈上和鏈下治理確實是有顯著影響的。 SushiSwap 提案最終由多重簽名持有者決定執行,這意味著即使惡意提案被通過,其影響也是有限的。同時也可以降低提案門檻,讓更多的社區成員有資格起草和提交提案。事實上,大約有90 名SUSHI 成員有資格提交提案,而Uniswap 只有35 名。此外,Uniswap 的鏈上流程要求實施特定的安全機制,以防止惡意治理,包括:

-

時間鎖延遲:所有治理和其他管理操作都需要在時間鎖中停留至少2 天。由於UNI 是一種可自由交易的資產,任何人都可以通過市場購買來嘗試接管治理。如果一個團體確實實現了惡意收購,時間鎖的延遲將使受影響的各方有時間從協議中撤回其資產。

-

前一個區塊的委託餘額檢查:提交投票所需的250 萬UNI 的餘額檢查恰好設置在過去一個區塊中。這可以防止未完成的交易(跨越多個區塊) 影響投票過程。

SushiSwap 和Uniswap 都要求在提交提案之前擁有投票權(例如授權或SUSHIPOWAH 要求)。這一要求防止了惡意行為者投機地購買資產和影響投票。

還有一個成本差異:由於交易費用,鏈上投票更昂貴,而快照投票是免費的。鏈上投票進一步減少了較小錢包的參與,這可能會導致投票權更加集中。

文化差異

治理上的差異通常反映了圍繞項目形成的社區的差異。更多的權力分配和不那麼嚴格的參與要求通常反映出的是一個歡迎新人並優先考慮建立關係的社區。恰如其分地,SushiSwap 的治理論壇感覺不那麼正式,更年輕,更有趣。

相比之下,Uniswap 的權力集中、昂貴的鏈上投票和嚴格的提案流程創造了一種更制度化和專業的環境。對於新人來說,似乎不太可能參與進去。然而,這種差異並不一定是壞事——Uniswap 已成為尋求最大化效率和優化決策的協議的藍圖。

衡量成功

儘管SushiSwap 在早期取得了成功,但Uniswap 仍然在TVL、交易量和交易者數量方面位居前列。 Uniswap 以極高的效率推出了更新的產品(v3) 和新的用戶體驗,而且幾乎沒有什麼問題。撇開這些批評不談,治理模式—— 更像是寡頭而不是真正的民主—— 已被證明是非常成功的。

SushiSwap 走的是一條艱難的道路。

現在來看看從我們的比較中得出的一些結論:

-

治理啟動:如果沒有一個公平的啟動,就很難實現投票權的平等分配。 Uniswap 最初40% 的分配有持久的影響力—— 前10 名投票者(其中許多人是投資者或顧問) 如今擁有46% 的投票權。 Sushi 的分佈較為均勻,前10 名錢包持有29%。這顯然是一個很難解決的問題。

-

投票者資格:SushiSwap 的資格要求可能會刺激協議的發展(那些想要參與治理的人必須質押或提供流動性),但這雖然人為地增加了合格投票者的數量,卻減少了參與度。 Uniswap 的授權投票的要求,使其擁有更高的合格投票參與率(32% vs 7%)。

-

鏈上vs 鏈下:鏈上提案減少了參與度。

實際上,關於治理結構的決定,總是伴隨著權衡。對於希望開發去中心化治理的項目,評估這些權衡將對項目的未來以及圍繞它形成的社區產生的影響是至關重要的。

展開全文打開碳鏈價值APP 查看更多精彩資訊