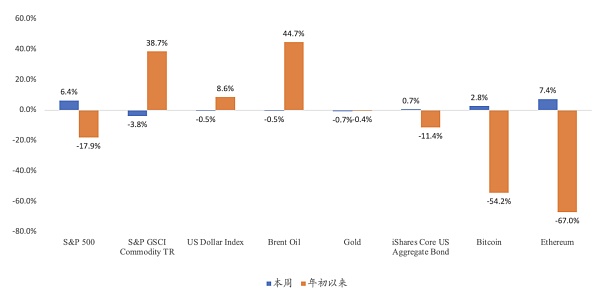

今年以來,全球風險資產經歷大幅波動。風險情緒受挫導緻美股、加密資產下跌;避險情緒導緻美元上行8.6%;俄烏衝突和供應鏈問題令大宗商品漲超40%;美國5月通脹8.6%,創下40年來的新高,加息預期導緻美債收益率上升,年初以來美債表現創40多年來的最差表現(下圖)。

2022年以來主要資產價格變動,數據來自investing.com

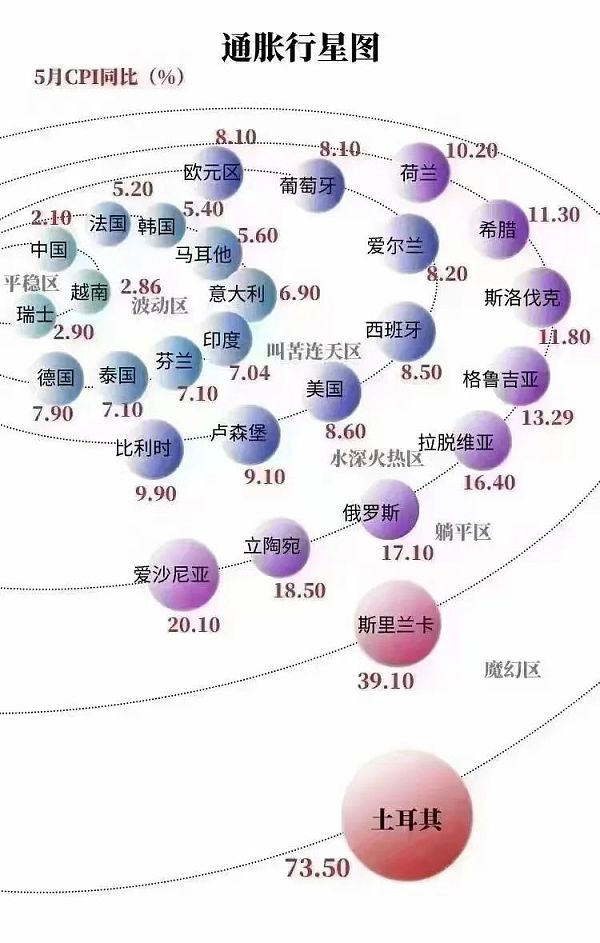

未來通脹和全球央行加息將很大程度決定風險資產走勢。由於全球通脹超預期上行(下圖),以美聯儲為首的發達國家央行激進加息,對風險情緒和風險資產估值的造成打壓。

全球大多國家面臨高企的通脹風險

本周風險資產的大幅上升,美國標普500漲超6%,加密資產例如以太坊漲超7%。但是本周風險資產價格回升是對此前超跌的回調,原因如下:

一是市場對聯儲加息未來預期的消化和減弱。 FedWatch數據顯示,交易員對7月聯儲加息75個基點的概率從89%降到了83%(下圖);

市場對7月加息75基點的預期減弱,數據來自CME FedWatch

二是通脹預期的回落。例如本周密歇根大學5年通脹預期從前值的3.3%下降到3.1%,1年通脹預期從5.4%下降到5.3%(下圖)。

本週五密歇根大學通脹預期回落,數據來自彭博

未來,風險資產依然面臨三大逆風:

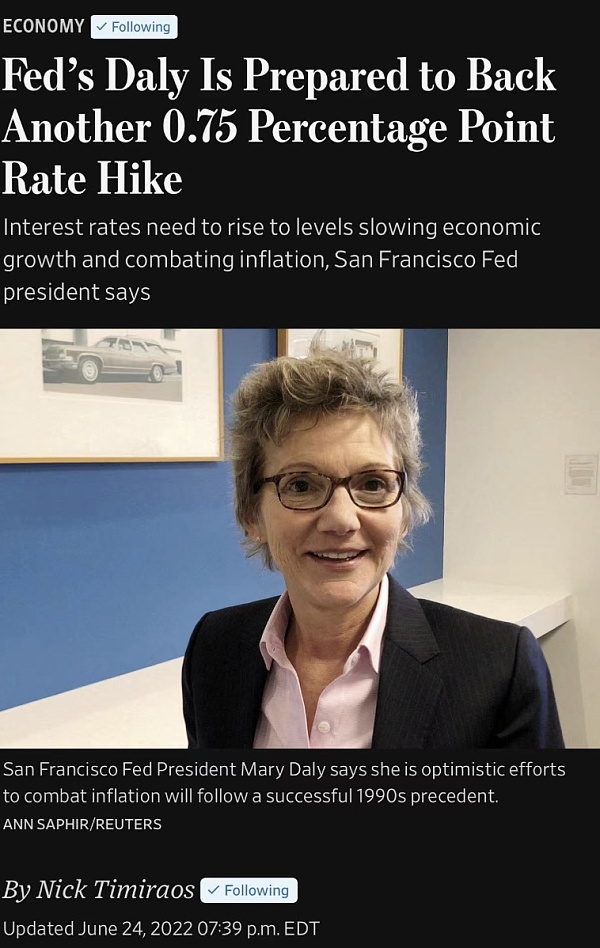

一是美聯儲超預期鷹派。儘管市場希冀7月只加息50基點,但根據美聯儲“御用喉舌”、華爾街日報記者Nick Timiraos的最新文章,7月Fed極大概率加息75基點(下圖)。考慮到聯儲已經落後於曲線很久,即當前利率仍低於聯儲預計的中性利率2.5%,未來加息存在比現在更加鷹派的風險,即7月加息75基點後,9月加息50基點,11月和12月會議再分別加息25基點。

Nick Timiraos最新消息

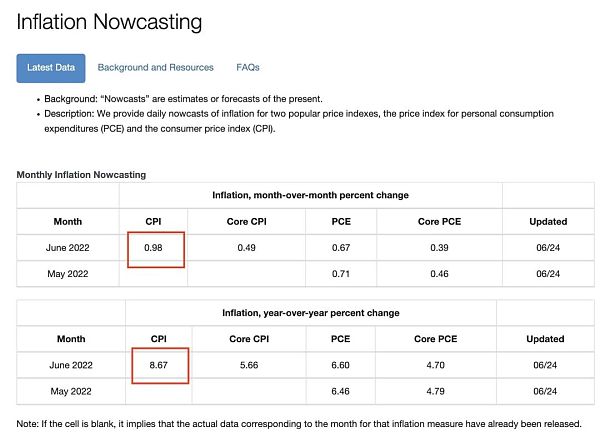

二是美國通脹尚未出現拐點,未來仍有上行風險。根據本周克利夫蘭聯儲公佈的通脹nowcasting(下圖),6月美國Headline CPI同比將上升至8.7%,環比上升1%,儘管預測存在差異,但從服務業和房租通脹上看,美國通脹可能還未見頂。

克利夫蘭聯儲對通脹的最新預判

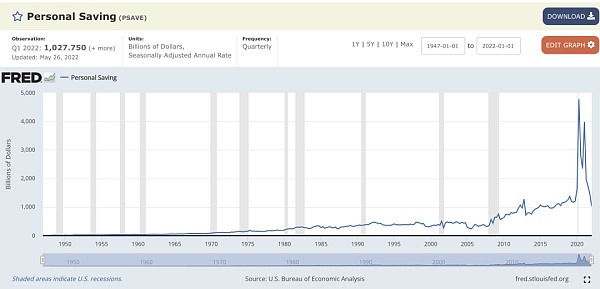

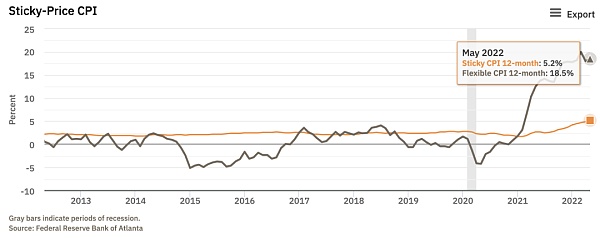

三是美國陷入滯脹,美股營收盈利不及預期打壓股價。根據2022年1季度財報,大多數公司都提到了美元升值、通脹導致成本上升,供應鏈問題對其未來營收和盈利的影響,預計這些因素將持續打壓美股股價,並對加密資產造成溢出效應。此外,截至一季度末,美國居民存款已經低於疫情前水平(下圖)。儘管居民消費下降將抑制需求,並壓低通脹,但考慮到美國通脹正在不斷往粘性轉移,例如,未來美國很可能進入較長時間的滯脹。這些對風險資產都可能是不利的因素。

美國居民收入已經低於大幅下降,意味著未來消費走弱

亞特蘭大聯儲統計的粘性CPI已經上升至5.2%

綜上,儘管風險資產短期迎來短暫喘息,但是有關「通脹」的討論還遠未結束,更持久的高通脹引發的聯儲加息和經濟下行的風險猶存,未來仍需警惕風險資產的進一步回調。

免責聲明:本文不是投資建議。如果您閱讀本文,說明您同意本免責聲明的內容。雖然以下信息被認為是可信的並且是從可信的公開數據中獲得,但這並不表示我們對內容的準確性或完整性負責。我們的研究並不是為了出售或者推薦他人購買任何文中提到的有價證券,尤其當這些證券在部分國家或地區被認定為是非法的。本文不構成個人投資建議,也不應被納入投資目標,財務狀況或滿足個人需求的考量。讀者應獨立思考本文的任何觀點是否適合他們的情況,並在適當的情況下尋求專業意見,包括稅收建議(而非向我們這兒獲得)。