USDT 會爆雷嗎?最近傳出有避險基金在大量做空USDT,規模達到數億美金。這篇來分析下USDT 爆雷的可能性。

我們先來看一下$USDT 的資產儲備成分,其實所有的穩定幣發行商資產儲備都跟貨幣市場基金成分類似,都是以現金、高品質的短期票券為主。

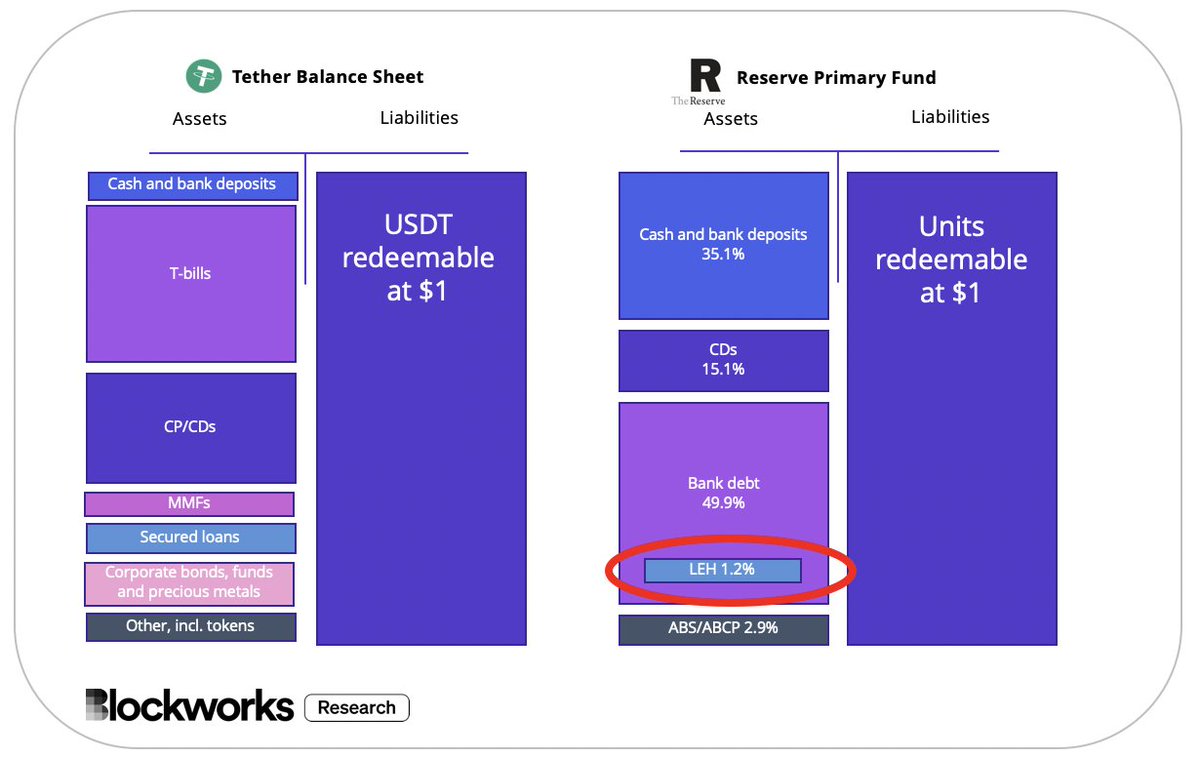

時間回到2088年,當時最大的貨幣市場基金Reserve Primary 的規模達到630 億美元,其持有約7800 萬美元的雷曼銀行的短期債券(僅佔總資產1.2%)。

正是這微不足道的曝險,導致了市場的恐慌

因為雷曼兄弟破產的消息太過突然,Reserve Primary 來不及處理手中雷曼的短期債券,這些債券沒人想買賣,也無法評估其剩餘價值。導致他們沒辦法跟投資人確保,他們的100 美分與1 美元等值。

2008/9/16,Reserve Primary 宣布只剩97 美分。打破了大眾對於貨幣基金價值永遠為1 美元的認知。

這導致了現代金融史上,投資人恐慌程度最嚴重的事件。在接下來的兩週內,投資人從貨幣市場基金撤出高達1,230 億美元的資金。

由於1:1 兌換的承諾,只要資產負債表稍有瑕疵,就會引發擠兌連鎖反應,從這點看來,貨幣市場基金與穩定幣具備高度相似性。

要了解$USDT 是不是會爆雷,要先回答兩個問題:

1. $USDT 資產儲備品質的流動性如何? 2. $USDT 有沒有可能像2008 年的貨幣市場基金一樣,出現超大量贖回潮?

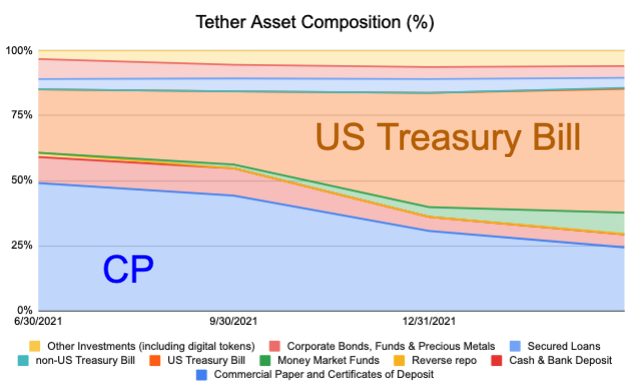

先講第一個問題, $USDT 資產儲備品質一直以來都在改善,原本有一半是CP(商業票據),這部分慢慢被T-Bill (美國短期國債)取代。

CP vs T-Bill 的比例

2Q21: 49%, 24%

3Q21: 44%, 28%

4Q21: 31%, 44%

1Q22: 24%, 48%

2022Q2 的報告還沒出來,不過根據Tether 技術長@paoloardoino的講法,他們在2022/3 之前又贖回了84 億美金的CP,2022/5 前USDT 發行量沒太大改變,合理猜測是轉倉到其他資產去了(大概率是T-Bill),這意味著CP 佔比又下降到了13% 左右。

撇開T-Bill 不談,USDT 持有的CP 品質也是很不錯的,評級在3A 以上的CP 比例一直在增加,3A 級別的債券可以說是相當安全了。

2Q21: 93%

3Q21: 96%

4Q21: 98%

1Q22: 99%

俗話說的好

action speaks louder than words

表現流動性最好的方式就是大量贖回的壓力測試,最近一個多月USDT 已經redeem 了170 億美金,流通量減少了20%(830億–>660億)

其中有100 億贖回發生在UST 崩盤、整體市場最恐慌的時候(5/12-5/15)

綜上所述,我們知道USDT 資產儲備一直有在改善, T-Bill 的佔比是最高的(到了2022Q2 大概率已超過60%),而過去一個多月USDT 也已經證明了短期間大量贖回的能力。單就5/12-5/15 贖回潮的表現,可以說USDT 的流動性甚至比一些類銀行單位還要好。

那麼來到第二個問題,假設市場超級恐慌,出現超大量的贖回潮(譬如一周內贖回超過80% 的發行量),USDT 會不會脫鉤?答案是大概率會,快速贖回意味著需要短期大量賣出資產,稍有滑價都會產生脫鉤的問題。事實上所有穩定幣都過不了這關,要是真的發生這種超級黑天鵝,你換到USDC 也沒用

所以第二個問題更好的問法是,超級贖回潮發生的可能性有多高? $USDT 有沒有可能像2008 年的貨幣市場基金一樣,突然被天量贖回壓垮?

首先貨幣市場基金的證券就是個投資工具,除了孳息之外沒其他用途,當信心產生裂痕,所有的投資人都會想要逃

但USDT 不一樣,USDT 作為老牌穩定幣,其作用早已遠遠超過了穩定幣本身,所有USDT 交易對造市商都必須持有USDT 才能運作(無論合約、現貨都是,這個量體起碼是100億美的規模)

很多OTC 出金管道、甚至黑市的交易都必須仰賴USDT。

簡單來說,比起可能會因為信心崩潰而「樹倒猴孫散」的貨幣市場基金,USDT 有很大一部分的人根本不會逃(或是說逃不了),這樣的比例我粗略估計至少佔USDT 發行量的20% 左右。

此外, USDT 的贖回也不是任何人都可以申請,只有經過白名單驗證的機構才可以直接跟Tether 交易,把USDT 換成美金。

這也導致當極端行情出現,USDT 也不太可能短期就被掏光家底,砸鍋賣鐵滑價滑到天邊去。

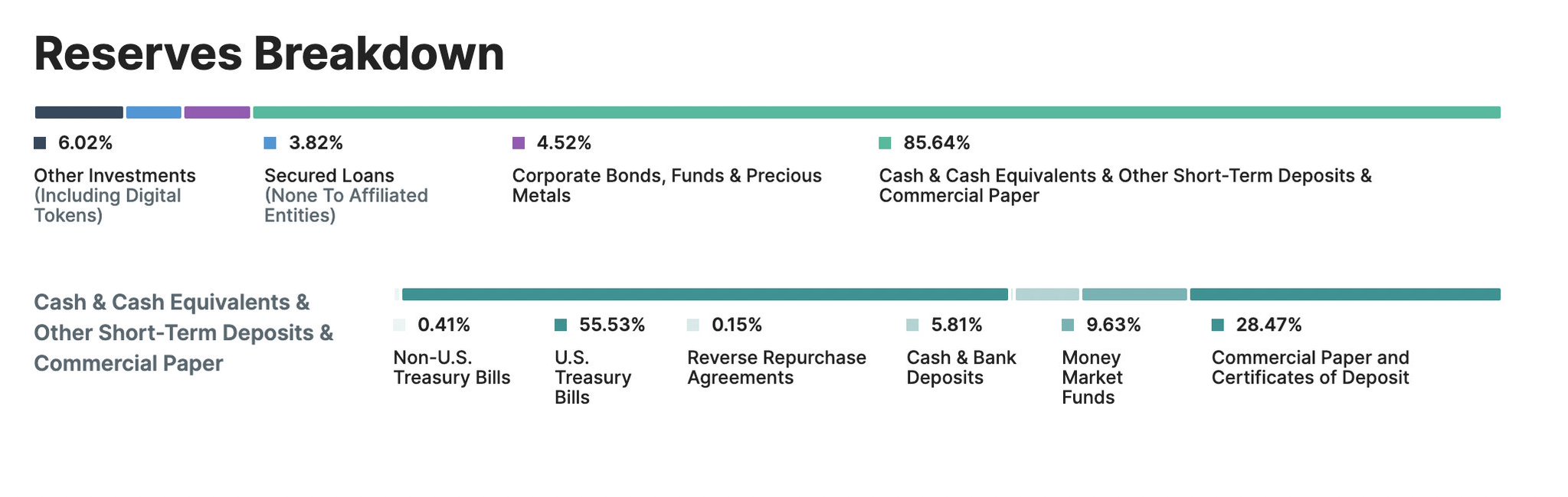

USDT 的儲備中有85% 是cash & cash equivalent,這部分可以視為「能在短期內迅速賣掉換成現金」的部分,而85% 當中有一半以上是流動性很高的T-Bill

我們假設USDT pair 的造市商,跟一些不得不持有USDT 的人加起來佔總發行量的20%(事實上應該更高),這些人逃不了,面對Fud 也只能腳麻

假設剩下的80% 流通量想逃,這個逃的過程會是:

1. USDT 因為賣壓而脫鉤

2. 套利者介入購買USDT,跟Tether 換USD

只有2的套利買盤不足以抵擋1的賣盤,才有可能會導致恐慌蔓延造成更大規模的脫鉤

由於Tether 的redeem 流程一直很順暢,從發行以來沒關過,這種脫鉤通常都是很短暫的,即便是5/12 這種UST 崩潰的極度恐慌時刻,都只讓USDT 短暫脫錨0.95,很快就反彈。

這中間不是只有能直接跟Tether 交易的套利機構會買,市場其他不怕死的投機性買盤也會介入,就像UST 有一大堆根本不會套利的人只是想賭他會回$1,這些買盤讓UST 硬是拖了一周才真的爆掉跌到0.5 以下。

這種投機性買盤的介入在USDT 只會更強,從2017以來幣圈已經經歷過太多次USDT Fud

綜上所述,USDT 會爆雷嗎?

我覺得機率很低,那些避險基金大概率要賠掉做空的利息,但如果被他們亂fud 出一個小坑(let’s say ~0.95)他們及時平倉還是會賺錢的。

所以他們拼命在Fud,懂了嗎?