USDC 比USDT 更容易贖回,USDT 有可能出現資不抵債的情況。

撰文:Matt Ranger

編譯:Block uniocrn

距離我上次寫關於Tether 的文章已經一年多了。從那時起,穩定幣已經成為一個150B (1500 億)美元的市場,也是金融監管機構關注的一個問題。

在撰寫本文時,比特幣的價格約為22,000 美元,加密貨幣生態系統的總市值約為950B(9500 億)美元。美元支持的穩定幣目前佔加密貨幣總市值的16%。

加密貨幣市值是一個由共享小說支持的荒謬數字。然而,穩定幣的市值卻不是。無論加密貨幣投機狂熱週期發生什麼,一美元就是一美元。

上一次加密貨幣的總市值為1T(1 萬億)美元是在2020 年12 月。穩定幣約佔市場的2%。與2020 年相比,加密貨幣市場現在處於不穩定的境地——16% 的市場仍處於等待解除槓桿狀態。

所以今天,我們將討論美元支持的穩定幣風險,特別是USD Coin (USDC) 和Tether USD (USDT)。

我不太關心算法穩定幣的風險。作為Luna/UST 和Iron Finance(算法穩定幣項目,已經歸零)已經向我們展示了,它們本質上是不穩定的,應該在你的投資組合中正確地標記為0 美元。另一方面,像DAI 這樣的超額抵押穩定幣只會增加加密貨幣經濟中的系統槓桿率,但它們本身並不是一個明確的危險點。

USDC

USD Coin 是兩大穩定幣的成長型,它提供可編程的api 來為USDC 存款和贖回USDC。與被Sam Bankman-Fried 描述為「混亂」的贖回機制的USDT 相比,這是沒有摩擦的。

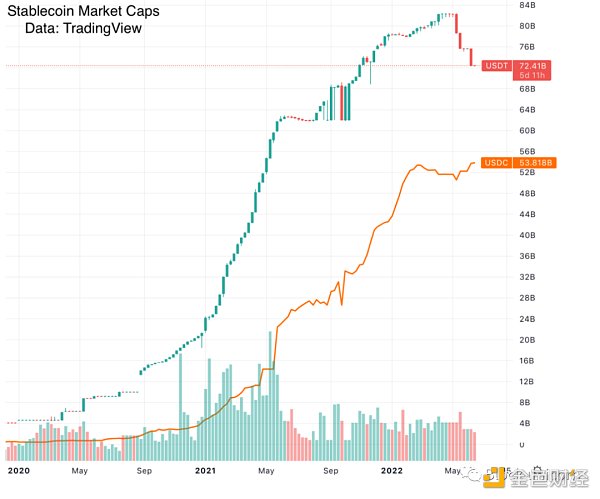

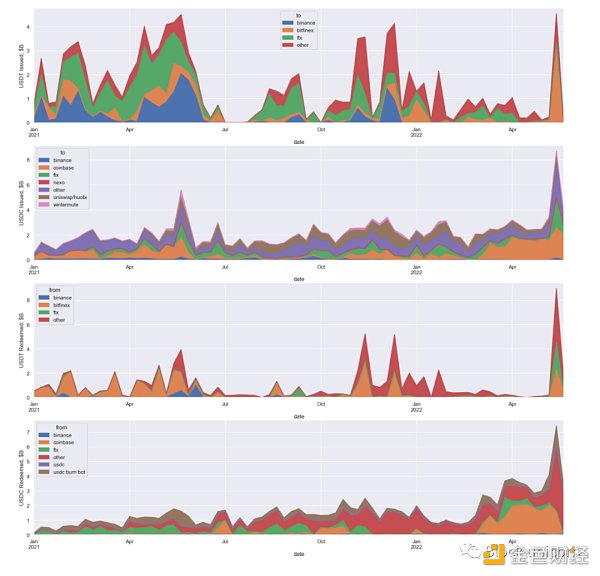

由於USDC 的易用性和沒有明顯的欺詐性,USDC 自2021 年初以來增長迅猛:

請注意,在2022 年5 月,在LUNA 穩定幣崩盤時,大約10B 美元的USDT 被贖回。其中,大約5B 美元是「USDT 去風險」,做市商將USDT 換成USDC。

USDC 很有錢

儘管對他們的儲備構成細節迴避,USDC「有錢」。至少在這個術語的外行理解中:有些銀行承認他們欠Circle 那麼多美元。

我們是如何知道的

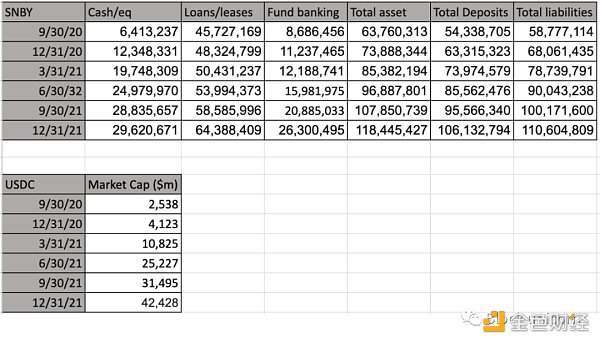

首先,正如在之前的一篇文章中指出的,USDC 在2020 年12 月進行了一次審計,證實他們有40 億美元的硬幣。自那以後,USDC 增長了500 億美元,但我們可以追踪到錢。

USDC 主要在兩個地方開設銀行:銀門銀行(SI) 和紐約簽名銀行(SBNY)。這是唯一兩家向加密貨幣公司提供24/7 API 交易的美國銀行,這是運營類似USDC 的要求。在某種意義上,USDC 是一邊是Signature 和Silvergate 銀行服務,另一邊是區塊鏈交易之間的中間人。

因為SI 和SBNY 是上市公司,我們可以在他們各自的SEC 備案文件(SI, SBNY) 中跟踪他們每個季度的資產負債表。 500 億美元是一大筆錢,即使對銀行來說也是一大筆錢,因此我們可以跟踪USDC 增長帶來的資產負債表變化。將USDC 與資產負債表相關聯,我們看到,在2021 年的增長期間,USDC 大部分在SBNY 銀行:

這種相關性也被SBNY 財報電話會議證實。從2021 年第二季度到第四季度,很明顯,加密貨幣發行是該銀行資產負債表增長的主要原因(USDC,還有銀行交易所和其他「機構」—— 大概是像Alameda Trading 和Cumberland Global 這樣的交易公司)。

銀行擠兌風險

當我們談論500 億美元時,說「我有錢」這樣的話是有細微差別的。誰替你保管著那筆錢?如果你想轉賬的話多快能拿到?

USDC 的主要問題是,USDC 主要是在SBNY 銀行,而SBNY 的很大一部分債務是專門針對USDC 的。

請注意,在上面的資產負債表中,SBNY 的行為就像一家正常的銀行:他們藉出了大量這筆錢!

在正常情況下,這不是問題:銀行的個人儲戶由聯邦存款保險公司(FDIC) 提供保險,以防止銀行擠兌。但在USDC 的設置中,只有一個個人存款人(USDC),他們的所有存款人都對USDC 有索取權,而不是SBNY 銀行。這是一個問題—— 如果銀行擠兌USDC, USDC 承諾立即贖回。但這些贖回立即成為SBNY 的銀行擠兌,誰有大部分的錢借出去了!

在USDC->SBNY 銀行擠兌蔓延的情況下,USDC 的個人持有者可能沒有資格獲得FDIC 的「直通車保險」 。因此,儘管USDC 大體上做得很正確,但與傳統銀行相比,它仍然面臨著重大的銀行擠兌風險。

記住,USDC 才是最好的。與等待我們的任何束縛相比,銀行擠兌風險算不了什麼。

USDT

USDT 被形容為「 紅旗不倒」。例如,就在前一周,他們還拒絕披露持有的美國國債—— 金融領域最乏味的資產。根據tether 的說法,這樣做會「暴露他們的秘密武器」。這樣做還會立即解決有關tether 償付能力問題的所有問題。這種行為就是為什麼每個人都懷疑USDT 的原因。

Tether 龐氏

儘管我去年提出了龐氏假說,但USDT 只是部分龐氏騙局。

但是,Tether 肯定是資不抵債的!他們的資產和負債之間存在著消耗。龐氏騙局是一種特定類型的欺詐,而tether 是幾種不同類型的欺詐,難以進行分類。

不要再關心Tether 的儲備是什麼

調查記者陷入的一個常見陷阱是對Tether 自稱的儲備構成提供任何信任。例如,Patrick McKenzie 分析了Tether 的儲備,發現他們將在2022 年5 月資不抵債,因為他們持有的加密貨幣損失將超過他們持有的1.6 億美元的超額資產。

這裡的問題是,1.6 億美元的超額資產完全是虛構的。 Tether 宣布,隨著其儲備規模從100 億美元增長到840 億美元,兩年來的超額資產規模正好為1.62 億美元,您可以通過訪問tether 的自動透明頁面的web 存檔來驗證這一點。

同樣,tether 的認證是在轉移注意力。據我和其他記者所知,這家審計公司只有一名相關的專業會計師。

這個David J. Walker 顯然是世界上唯一一個願意為Tether 簽署證明的註冊會計師。有充分的證據表明,儘管資產負債表看起來很簡單,但沒有一家公司會對tether 進行審計。

因此,當tether 宣稱他們擁有數百億美元的商業票據時,試圖找出它們是什麼就像是在轉移注意力。

Tether 的數字只是虛構的,或者我們至少應該這樣看待它們。

破產

為了找到關於Tether 的真相,你需要從另一個角度出發,看看USDT 是從哪裡來的。關於這個問題,最好的新聞是Protos 的《Tether Papers》,它分解了所有新生成的USDT 去了哪裡。

仔細研究一下,Tether 極有可能資不抵債,以下是一些它的虧損方式:

眾所周知,Tether 發行了10 億美元,以換取Celsius 的比特幣抵押貸款。

請注意,這是具體的「Tether 龐氏騙局」的論點發揮作用。 BTC 抵押新的USDT,用於購買新的BTC,上漲,洗盤,重複。但也要注意,Tether 龐氏騙局很可能只在USDT 發行的「基金和其他公司」一節中出現,所以Tether 龐氏騙局的論點最多是部分正確的。

當然,tether 也向Celsius 公司投資了1.9 億美元(來源@intel_jackal):

Celsius 目前財政困難,所以我不會以成本為基礎評估股權,也不會按面值評估貸款。鑑於這筆貸款是由BTC 擔保的,當時BTC 的價格是現在的兩倍,無論如何,Tether 在這筆交易中都處於水深火熱之中。

但你不必相信我,在Tether 明確否認之前,你永遠不應該相信某些事情。

-

正如帕特里克・麥肯齊(Patrick McKenzie) 所指出的,tether 自己宣稱持有加密貨幣作為儲備。這些資產的貶值幅度超過了它們所宣稱的超額資產。相信tether 的話吧—— 這是tether 認為他們能展現自己的最佳方式,即使這樣,他們也會破產。

-

很難相信他們持有美元儲備。來自巴哈馬群島的Deltec 銀行是唯一一家擁有美元賬戶的銀行,該銀行幾乎沒有持有足夠的資產(海外或本地),無法解釋tether 在2020 年至2022 年的資產增長。 Tether 的數據與巴哈馬央行的統計報告不符,報告稱Deltec 是Tether 的主要銀行。

如果Tether 持有以美元以外的其他貨幣計價的儲備,可能是人民幣,那麼他們在2020-2022 年期間就會因美元計價的債務而蒙受匯兌損失,從而破產。

坦率地說,設想Tether 的負債超過其資產的可信情景並不難。

資不抵債並不意味著破產

破產並不重要,只要你能繼續償還債權人。假設,該公司損失了10 億美元的儲備,因為它們不得不救助被洗錢者騙走的姐妹加密貨幣交易所。這並不重要,除非真的需要這筆錢來支付某人的薪水,這可能是幾年之後的事情。

例如,QuadrigaCX 在倒閉前的一年多時間裡,負債是資產的9 倍。到麥道夫的龐氏騙局崩潰時,他的資產為170 億美元,負債為650 億美元,這種狀況他維持了十多年。

重點是,資不抵債只在破產程序開始時才重要。當Tether 債權人被拒絕USDT 贖回時就會發生這種情況。在那之前,音樂會一直播放下去。問題是資不抵債有多嚴重,贖回何時開始成為問題。

Tether (可能) 有很多錢

我們知道USDC 有錢。我們還知道,USDT 近一半是由兩家算法交易公司Alameda Research 和Cumberland Global 鑄造的。 Alameda 還特別製造了大量的USDC,正如我們在這裡看到的:

由於Alameda 和Cumberland 顯然有能力為新的USDC 買單,我們不得不假設Tether 有可能從USDT Alameda 和Cumberland 那裡獲得了大量真金白銀。

Tether 可能仍然與這些交易公司有可疑的貸款交易,或者對他們收到的資金管理不善,但很有可能Tether 在某個時候擁有數百億美元的真實資金。

Tether 似乎通過bitfinex 客戶資金為客戶提供贖回服務

運營tether 和bitfinex 的人顯然樂於將他們控制的所有資產視為一隻行賄基金。他們過去曾用tether 基金來掩蓋bitfinex 的損失。

因此,得知tether 使用bitfinex 基金為贖回服務也就不足為奇了。請注意,bitfinex 是USDT 贖回的很大一部分。這是因為很多USDT 的贖回服務都是用bitfinex 作為最後的聯繫點——Alameda 自己也承認了這一點。

最近,許多像這樣的錢包地址將數億美元的USDT 兌換到bitfinex。每隔幾天bitfinex 就會把這些數據送回到tether 的金庫,將它們撤出市場。

據我們當時所知,Tether 贖回被視為bitfinex 提款:bitfinex 客戶資金可能用於為USDT 贖回提供服務,或者贖回者獲得「商家信用」以換取他們的USDT。

如果您密切關注Tether 贖回,您應該查看Bitfinex Tron 和ETH 錢包以及Tether 國庫地址(Tron、ETH)。

在撰寫本文時,有5 億美元的USDT 代幣看似在bitfinex 錢包中「贖回」,但並未送回國庫。如果你想監控穩定幣的風險,密切關注這種現象將是一個很好的領先指標,預示著Tether 問題即將出現。

平倉穩定幣

隨著加密的總市值下降,穩定幣的市值將不得不減少。在2020-2022 年的加密泡沫中,穩定幣的使用主要有兩個原因:

-

市場流動性。正如我們在關於操縱市場的文章中看到的那樣,USDT 是大多數加密交易的分母。隨著市場規模和交易量的下降,對大型穩定幣流動性池的需求減少,因此需要更少的穩定幣。

-

系統性槓桿。這是我們在DeFi 中看到的基本方案,加密P̶o̶n̶z̶i̶̶s̶c̶h̶e̶m̶e̶s̶ (龐氏騙局)「借貸計劃」,例如Celsius、BlockFi 和其他高收益產品。

要點是,你鑄造一個穩定幣,將其借給尋求保證金交易的人。因為整個加密貨幣生態系統實際上只是一個相互連接的撲克桌賭場,所以保證金貸款唯一要做的就是「與之交易」。

通常情況下,這是複雜的。如果Celsius 為藉出的USDT 支付18%,但AAVE 收取8% 的借款費用,你為什麼不在這筆交易中提高槓桿?交易員認為他們正在進行一場狡猾的套利遊戲,而實際上他們是在將穩定的資產從一堆Defi 炸藥中轉移到龐氏騙局的篝火中。

這就是為什麼尋找欺詐時最好的指標是荒謬的風險回報(夏普)比率。如果您投資於市場指數,您可能會獲得5% 的回報。但這伴隨著波動性,阻止你使用過多的槓桿。偶爾,該指數將在下跌中損失50-70% 的價值。如果您的槓桿率超過2-3 倍,你將被淘汰。

像麥道夫的龐氏騙局這樣的基金不僅承諾15% 的回報,而且承諾無風險。麥道夫龐氏的回歸圖是一條直線,向上和向右傾斜45 度。這意味著您可以使用10 倍或40 倍的槓桿並獲得150% 或600% 的回報。

當然,當龐氏騙局崩潰時,你會被毀滅,但如果你不使用槓桿,情況也是如此。

隨著加密貨幣價格的下跌,穩定幣兩種用途的有效需求都減少了。

這將如何結束?

簡而言之,當Tether 不能贖回時,音樂就停止了。在這種情況發生之前,我們可能需要看到200 億美元的贖回,或者500 億美元。

我曾經認為USDC 會在Tether 出現贖回之前大部分被贖回,因為USDC 更容易贖回,也更安全。如果你需要平倉穩定幣,為什麼要用一種混亂的方式來平倉它,這會觸怒末日巨龍嗎?

相反,在2022 年5 月LUNA-UST 穩定幣系統崩潰前後,DeFi 貸款協議似乎對USDT 錨定美元施加了壓力。