當人們開始質疑他們在牛市期間所相信的一切時,我們就知道這是一個週期的結束。

這一輪的加密週期始於Compound 推出COMP 並將Yeild Farming(流動性挖礦)概念帶入大眾,最終以Terra 被Anchor 承諾的20% 收益率和過度膨脹的LUNA 殺死而正式結束。

此次崩盤更是引發了一系列關於其他DeFi 項目有效性的反省問題:

“我不認為Terra 與更標準的DeFi協議之間存在明顯差異。直到DeFi 滿足真正的經濟需求(即獲得融資的東西),這不就是把你的錢放在其他人之前的不同風格嗎?”

甚至是對比特幣提出質疑:

“在足夠長的時間範圍內,比特幣的機制設計與Terra 的一樣有缺陷。”

通常,當趨勢崩潰時,泡沫也會蒸發。以曾經是DeFi 和L1最大成功案例的Terra 為例,它的失敗意味著流動性挖礦失去了光彩,重新評估了預期,調整了價格。

儘管許多代幣現在處於歷史最低點,但市場現在正在趨同於新的價格,這些新價格較少基於炒作,而更多地基於我們在上一個週期所取得的成就的現實看法。加密寒冬是回顧過去以及我們實際取得的進展的好時機。

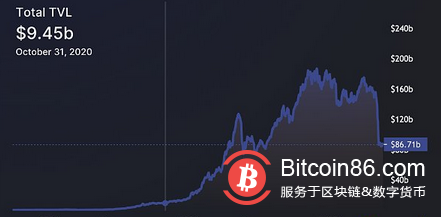

來源:DeFi Llama(不包括重複計算、質押、池2 和借用)

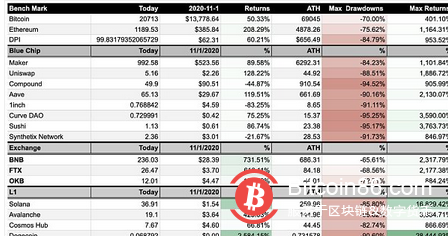

為了將上一個價格週期放在上下文中,我們將一些最著名的DeFi 和L1 項目的當前價格與其歷史最高點以及2020 年11 月1 日的價格進行了基準比較。選擇後一個日期是因為它是在周期開始時,DeFi 和L1 的情況開始看好,但泡沫仍然很小——Uniswap 兩個月前推出了它的代幣,但此時價格還沒有回升;DeFi 的TVL 即將突破100 億美元大關,但尚未出現指數級增長;Avalanche、Solana 和Terra 等項目尚未啟動各自的流動性挖礦計劃,也很少被討論。

這些價格點可以揭示一些見解:1)自周期開始以來,投資項目可能產生的最大回報;2)項目在周期結束時保值的能力;3) 代幣從ATH 到週期結束所經歷的回撤。

事實證明,DeFi 和L1 在回撤方面的表現都遜於以太坊和比特幣。這並不奇怪,因為ETH 和BTC 擁有最強的市場共識,而且這種共識受市場潮起潮落的影響較小。出於同樣的原因,與大多數DeFi 和L1代幣相比,以太坊和比特幣的最大回報更差。

數據截至6月28日,Coingecko

同時,在最大回報方面,L1 顯然是這個週期的贏家。排名靠前的兩個項目Solana 和Polygon 在本輪週期中通過慷慨的生態系統資金和流動性挖礦激勵而名聲大噪。他們每個項目都發布了5 位數的最大回報,遠遠超過了Avalanche 和Near 等其他L1。

總體而言,L1 整體表現優於DeFi。 DeFi 藍籌股總體上落後(儘管仍然取得了令人印象深刻的4 位數收益)。 COMP 和SNX 的表現更差,但這可能是因為它們的價格週期與正在討論的價格週期不匹配(SNX 於2018 年推出,COMP 在2020 年11 月1 日之前運行)。

這種模式告訴我們一件事——在過去的周期中,DeFi 並沒有在L1 beta 之上產生太多的alpha。

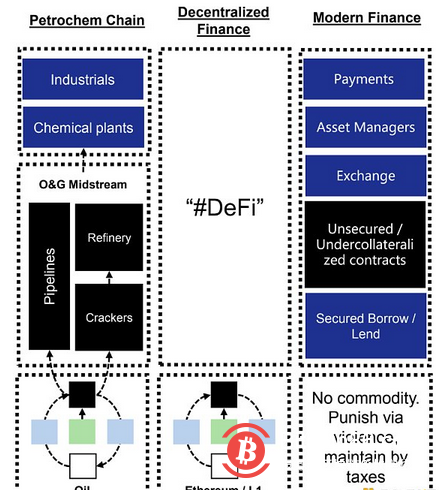

Jason Kam ( @mapleleafcap ) 有一個很好的思維框架來思考這個論點。在2020 年DeFi 盛夏,他提出了一個相當尖銳的問題——如果ETH 類似於構建石化價值鏈(DeFi)的能源商品,那麼“投資石油還是石化/產業鏈股票更好?

回顧我們在過去的周期中取得的成就,我認為這個問題的答案很明確——底層代幣的風險回報率比任何基於它的應用程序都要好,至少目前是這樣。在過去的兩年裡,藍籌DeFi 代幣在市場下跌時經歷了與L1 類似的回撤,但在行業起飛時顯示出的上升潛力不如L1。

從啟發式上看,這很容易理解。到目前為止,圍繞DeFi 的大部分炒作是因為它可以為L1 帶來“用戶”和“流動性”。然而,當用戶確實來到L1時,大部分時間都被流動性挖礦激勵所吸引,他們很快發現這些激勵是他們在區塊鏈上唯一能做的事情。然後,當收益下降時,他們會轉移到其他收益率更高的L1 上。

在這種關係中,L1 對DeFi 沒有增值。 DeFi 的存在是為了讓L1 看起來不錯——它是終結TVL 和用戶數量增長的手段,然後導致L1 出現“採用”。然而,許多DeFi 項目本身並沒有從構建不同的區塊鏈中受益,有些甚至受到與EVM 不兼容的鏈以及糟糕的開發文檔的阻礙。

因此,這些DeFi 項目缺乏維持其市值的內在動力。不僅它們的增長高度依賴於L1 的擴展,而且它們的優勢也受到它們所屬的生態系統的限制。

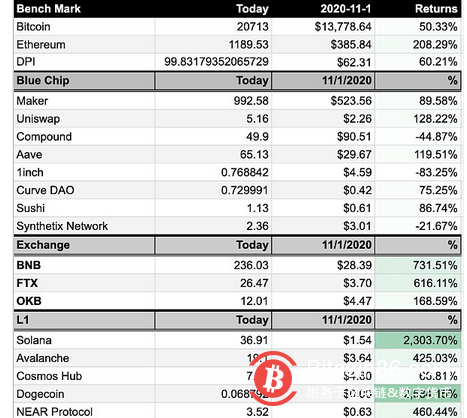

揭示這種惡性增長模式的最有說服力的數字來自將這些項目現在的代幣價格與週期開始時的價格進行比較。刷新一下,這些數字顯示了在大多數泡沫因LUNA 崩潰而被沖走後,DeFi 和L1 項目可以保留多少價值。

數據截至6月28日,Coingecko

結果表明,儘管在此期間幾乎所有代幣都獲得了超過兩位數的增長(COMP、1INCH 和SNX 除外),但DeFi 在保值率方面並未超過以太坊或L1。以UNI 為例,它從2020 年11 月1 日到今天的回報率為128.22%,而以太坊的回報率為208.26%(UNI 近期也因收購Genie 和新的NFT 路線圖而獲得額外的價格上漲)。換句話說,如果在周期開始時有一些以太坊並堅持持有下去,那麼此時的表現會優於DeFi(“堅持下去”很重要,因為以太坊的最大回報率低於UNI)。許多其他DeFi 代幣也是如此。

這一觀察是對這些項目在周期結束時留下的東西的清醒看法。用流動性激勵和空投來吸引用戶加入DeFi 的舊模式不再奏效。 DeFi 將用戶帶到了L1,而不關心這些用戶究竟做了什麼。最終的結果是,本質上是服務行業一部分的DeFi 只能為自己服務——用戶參與DeFi 是為了參與,而不是利用它進行其他活動。這種自私自利有時會淪為龐氏騙局。

當然,價格並不是唯一重要的因素。在過去的周期中,DeFi 也發生了一些真正的創新,其進展無法通過代幣價格來量化。例如,Uniswap V3 開創性的集中流動性特性,為新應用的湧現開闢了巨大的設計空間;對區塊空間的需求增加激發了一系列區塊空間金融化協議,例如Flashbots 和Alkimiya。

最後,還有一些DeFi 協議在周期後期推出了他們的代幣,並且沒有機會充分發揮其潛力。例如,Lido、Ribbon 和dYdX 等項目都有多種產品或行業更新即將推出,這將進一步推動它們的增長。

以太坊合併完成後,Lido 的TVL 將獲得巨大的提升。 Ribbon 提供了大量結構化產品,這些產品非常適合鏈上可組合環境,但目前尚未開發。 dYdX 和其他一些衍生協議仍然有一個巨大的未開發市場可以佔領,尤其是將它們的交易量與鏈下同行進行比較時。

事實是,儘管L1 在上一個週期中能夠超越DeFi,但如果我們無法弄清楚新用戶來自哪裡,它們中的任何一個都無法進一步發展。

當新類別的出現可以將真正的用戶帶入區塊鏈時,DeFi 將再次令人興奮,這些用戶有DeFi 可以服務的實際財務需求。而NFT 和Web3 在周期後半段的興起已經表明了一種不同於過度槓桿化代幣的需求。這些類別將吸引新用戶並將他們重新連接到DeFi,這將是下一個週期的故事。

在那之前,仍有許多問題有待解答,還有團隊致力於DeFi 的重要研究。熊市將為他們提供急需的時間來專注於他們的產品,而不是急於基於代幣的上市。

OKEX下載,歐易下載,OKX下載

okex交易平台app下載