原文來源:Smrti Lab

原文編譯:0x711 & czgsws,BlockBeats

我們從加密貨幣冒險之旅中學到的最有價值的一課是不斷對當前情況進行重新評估,不斷重新思考我們當前在大趨勢中的定位。這就是為什麼我們每季度都會跟我們的投資者和朋友進行實時溝通,以確定市場事件和價格行為表象之下的趨勢。以下是Smrti Lab 2022 年第二季度Newsletter 的一些重要內容:

Smrti Lab2022 年第二季度Newsletter 的主題引用自丘吉爾的一句名言:永遠不要在危機中錯過絕佳機會。 (Never let a good crisis go to waste.)這篇Newsletter 將會闡述我們目前所處的位置、我們計劃做的事以及加密貨幣的發展方向。

1. 市場已經投降,但最糟糕的階段(同時也是積累階段)尚未到來。 accumulation stage

2. 比特幣和加密行業的相關性有所下降:比特幣的採用規模變小,但越來越多的應用將採用區塊鍊和加密技術。

3. 隨著即將到來的以太坊合併,我們將在2022 年底之前發生市場動態的重大轉變。合併將使ETH 成為第一個具有實際收益率的數字原生通縮生產資產。 ETH 在加密市場的佔比(ETH.D)將取代BTC 在加密市場的佔比(BTC.D),成為觀察市場的關鍵指標。

4. 我們不太可能在今年內看到區塊鏈可擴展性的指數級改進,但基礎設施領域正在積極嘗試各種新的設計。

5. 更多的數字內容和社交互動將在鏈上生成。與我們今天的碎片化體驗相比,下一波採用將建立在更完整的Web3 和Web2+ 體驗之上。

什麼是「好危機」?

「黑天鵝」事件是指不可預見且不太可能發生的事件,通常會產生極端后果,而「灰犀牛」指的是一種非常明顯但卻被忽視的威脅。

加密貨幣2022 的危機時刻

·「灰犀牛」——所有貸款機構的風險背對背貸款。沒有人知道有多少背對背貸款是通過貸款機構發放的。大多數人認為Genesis、Nexo、Celsis、Blockfi 的規模已經到了大而不能倒的地步。

·「黑天鵝」——三箭資本破產,可能要償還30 億美元的債務。

一連串的恐慌拋售和清算事件始於2022 年5 月8 日,當時UST 開始出現脫錨跡象,並伴隨著LUNA 崩盤。一個月後,據華爾街日報報導,三箭資本的Su Zhu 和Kyle Davies 開始考慮進行資產出售和尋求救助。在UST 脫錨之前,三箭資本管理著30 億美元的資產。

三箭資本的破產造成的多米諾骨牌效應影響力牌桌上的許多玩家,包括Celsius 和Blockfi 在內的CeFi 機構宣布停止提款。當有關大型加密基金違約的消息傳出時,每個人做的第一件事就是從同行那裡提取資金和加密資產,以測試所有交易平台和借貸/場外交易公司的償付能力。由於流動性問題,破產情況導致Blockfi、Celsius、Maple Finance、Voyager Digital 和Finblox 限制提款或停止提款。限制提款的出現進一步使市場擔心沒有一個交易對手是安全的。因此機構拋售加密資產和Stablecoin,從銀行提取現金。這一系列動作引起了流動性的劇烈縮水,天塌下來沒有人敢頂上去做英雄。

2022 年6 月22 日,Voyager Digital 宣布,若三箭資本拖欠超過6.5 億美元的貸款,Voyager 將對其採取法律行動。為阻止熊市蔓延,FTX 提高了Celsius、Blockfi 和Voyager 的信貸額度。然而即使這樣也難以挽回局面,許多公司到2022 年底仍將面臨破產。

SEC 和MSA(新加坡金融管理局)可能會正式調查和起訴三箭資本、Blockfi、Celsius、Rari Capital 和算法Stablecoin 項目。我們期待監管部門能對所有交易平台和CeFi 服務提供商進行更嚴格的監管。大機構的訴訟糾紛和破產將持續至少一年,同時這也延後了BTC 現貨ETF 的合法進程。我們會看到公眾在至少1 年內對加密貨幣失去信心。這是CeFi 的雷曼兄弟和貝爾斯登時刻。 2022 年6 月29 日,FTX 首席執行官SBF 聲稱,一些較小的交易平台「走得太遠了」、「資不抵債」,而且不太可能「得救」。儘管他後來澄清說這是他對實際意思的誇張表達,但我們確實看到多個小型交易平檯面臨倒閉和破產。

過去八個月的加密市場崩盤是外部宏觀經濟環境和內部灰犀牛的綜合影響。然而,打不倒你的只會讓你更強大。這些是對加密行業的壓力測試,畢竟我們的願景是建立一個高效且無需許可的市場。

市場見底了嗎?

作者:@0x992

近期市場動蕩的幅度在許多方面都超過了歷史水平。伴隨著BTC 創下17,708 美元的新低,其RSI 指標也達到了BTC 交易歷史上最低的超賣區域。 6 月19 日至7 月3 日的兩週標誌著BTC 價格首次連續14 天低於其200 週移動平均線(2.2 萬美元)。所以盤旋在許多人腦海中的問題是:我們已經達到(以年為周期)底部了嗎?

以下是Glassnode 總結的一些鏈上和技術指標,可以幫助確認我們目前在歷史週期中所處的位置。

· 梅耶倍數(Mayer Multiple)0.6(對應比特幣價格為23,380 美元),此交易價格是200 天移動平均價格的60%,只有3.4% 的交易日接近或低於這個水平。

· 已實現價格(22,500 美元)是Token 供應的總成本基礎,通常在底部形成期間提供阻力。只有14% 的交易日收線在該價格下方。

· 200 週移動平均價格(對應比特幣價格為22,390 美元),該指標歷史上在熊市的最終投降階段提供了支撐,只有1% 的交易日低於該價格指標。

· 均衡價格(17,980 美元),該指標反映了與比特幣支付的價值相匹配的市場價格,減去最終實現的價值。只有3% 的交易日收盤價低於該指標。

Delta 價格(對應比特幣價格為15,750),它是已實現價格和歷史平均價格之間的差額,收盤時從未突破這一價格指標,為熊市提供了最終支撐。

(數據來源: Glassnode)

有歷史可供參考固然是是很好,但金融市場並不缺乏市場事件的程度遠超統計推斷的情況。雖然發生的概率僅有0.3%。統計數據不會推動市場發展,但實際需求、流動性溢價和情緒會。

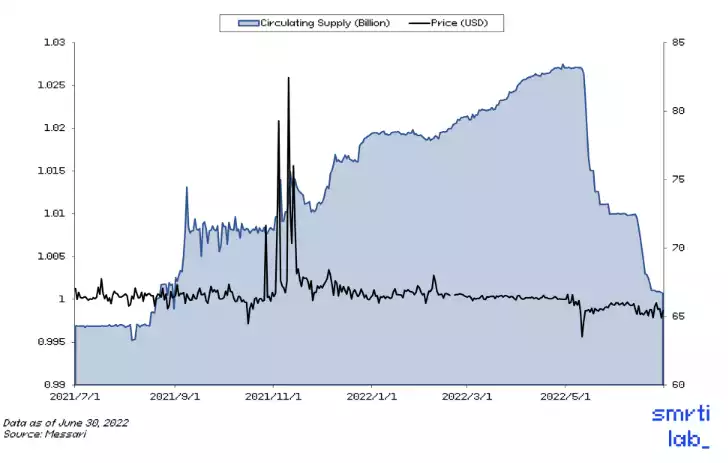

圖1:USDT 供應萎縮

過去的兩年中,加密行業受益於由大流行引發的貨幣政策大放水。整體的Stablecoin 供應從2019 年的20 億美元,增長了近50 倍,於2022 年3 月達到峰值990 億美元。隨著貨幣政策收緊,加密市場的流動性也在萎縮。總體供應較歷史高點下降了11%,其中USDT 的供應共計下降了20%,尤其明顯。

加密領域肯定有巨大的創新,但去中心化金融和NFT 的本質也為我們所經歷的流動性遊戲創造了完美的加速器。

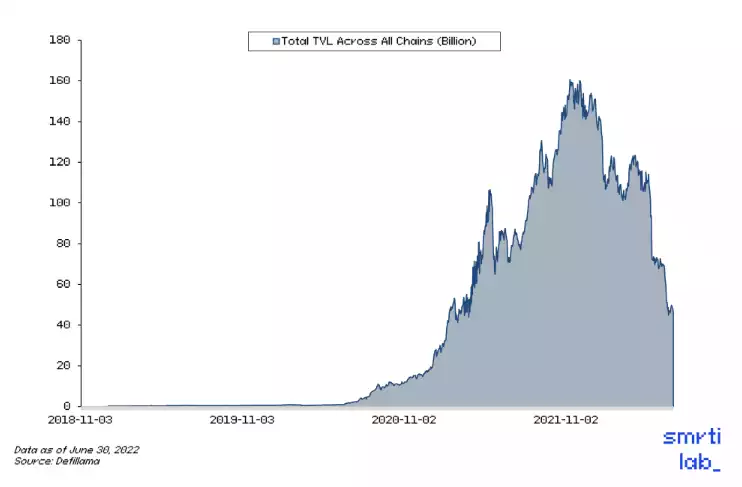

圖2:各條鏈上的總TVL 變化

加密的核心組成部分是任何價值類型的Token 都可以實現無需許可的發行,包括這些Token 的衍生品也可以。耳熟能詳的DeFi 指標總鎖定價值(TVL),通常被用來證明DeFi 協議或智能合約平台的經濟活力,它非常具有誤導性,因為加密貨幣中沒有任何事物是被「鎖定」的。因為我們在鎖定一個Token 的同時,可以通過發行他的衍生版本,來「解鎖流動性」。流動性成為了一個自欺欺人的指標。只要參與者一直增加系統性槓桿,TVL 就可以保持持續增長。

但是永動機這種東西是不存在的,或者說永動機會在受到外部衝擊時停止工作。貨幣政策不得不收緊。流動性外逃導致去槓桿。在萎縮的市場中過度槓桿化的參與者與實際流動性不匹配,直接出局。

所以回到這個主題:市場見底了嗎?

加密熊市的肌肉記憶

作者:@0xbitbear

在我從事加密貨幣交易的四年中(先是熊市,然後進入早期敘事發展進程,最後獲利了結),我學到的重要一課是,確定你所處的市場類型,然後增強在特定類型市場中交易的肌肉記憶。

如果統計數據不能確定底部,那麼真正推動加密市場潮起潮落的因素是什麼?加密市場與任何其他市場一樣——它是一場積累和派發的遊戲,市場動態由供需控制。

以下是我們用來校準動態的一些關鍵指標:

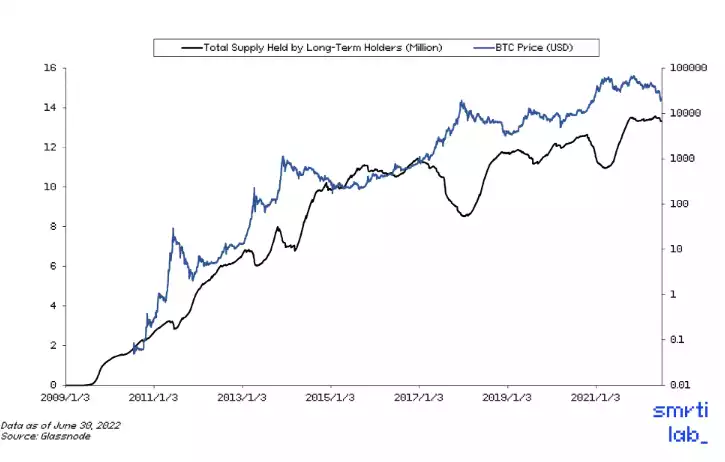

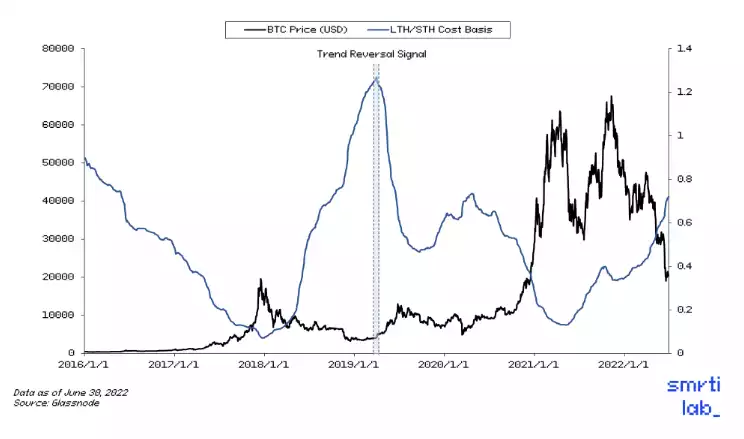

圖3:長期持有者(長期趨勢下的早期採用者)在熊市中的積累

圖4:需求推動價格上漲,而LTH(長期持有者)派發導致供應增加,抑制了價格。

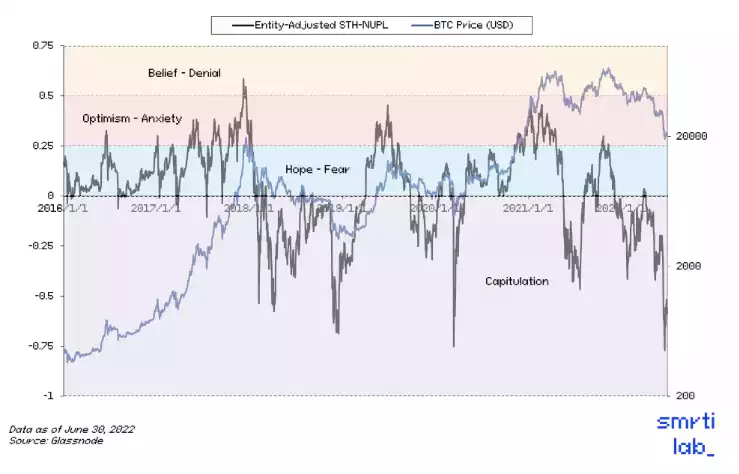

圖5:當長期持有者的成本基礎與短期持有者的成本基礎相匹配時,我對熊市的肌肉記憶會發出警報

圖6:長期持有者也會進入困難時期,但這可能才剛剛開始

算法設定的比特幣「減半」可能不會每次都是開啟市場引擎的神奇力量,但加密創新、用戶採用和敘事等長期趨勢可能會引發新一輪的積累和派發。當以太坊的發行量減少90%(相當於三次以上的減半事件)時,同樣的效應是否會發生在以太坊上?

加密貨幣的長期趨勢

作者:@ 0xbitbear,@ 0xfan,@ 0x992

加密行業的周期性與長期性

所謂長期趨勢是在較長時間內(10 年及以上)朝著一個大方向發展的趨勢。我們認為加密貨幣仍處於大規模採用的早期階段,這種長期趨勢將在未來十年持續。那麼下一個十年的加密貨幣與上一個十年會有什麼不同呢?

加密貨幣的現狀以及我們的發展方向

當我們購買加密貨幣時,我們在購買什麼?加密貨幣作為資產類別是否過於單調?

比特幣曾經被視為加密資產中唯一的聖杯,其特點是社區對BTC.D 的痴迷,該指數計算BTC 市值在加密總市值中的市場份額。它是加密資產類別中的「安全天堂」,加密OG 選擇在市場低迷期間囤積BTC 來進行價值存儲。

2018 年,主導我們行業的敘事還不是我們能否在智能合約平台上推出另一個殺手級應用。 BTC 是唯一重要的Token,我們對以太坊智能合約的容量和2017 年IC0 發行的無用Token 無能為力。智能合約,貨幣樂高,互操作性和可組合性這三個特性,推動了大規模創新,使我們走出了上一個熊市,但仍未從2017 年的大規模投降和產品失敗嘗試的塵埃中崛起。這一次會不會不一樣?

Smrti 論點1:比特幣和加密行業的相關性有所下降:比特幣的採用規模變小,但越來越多的應用將採用區塊鍊和加密技術。

以下是基於七天平均交易費用選出的10 大協議。

與所有其他加密貨幣相比,比特幣過去具有不同的價值主張——它是具有供應上限的終極價值存儲Token,對協議的更改被故意保持在盡可能小的範圍。這並非沒有優點,但比特幣最初作為P2P 支付網絡手段的設計已經完全失敗,而維持其網絡安全的原有激勵機制保持不變。因此,比特幣是否可以成為交易費用高到足以保證網絡安全的結算層仍然是一個問題。

表1:基於7 天交易平均費用的10 大協議

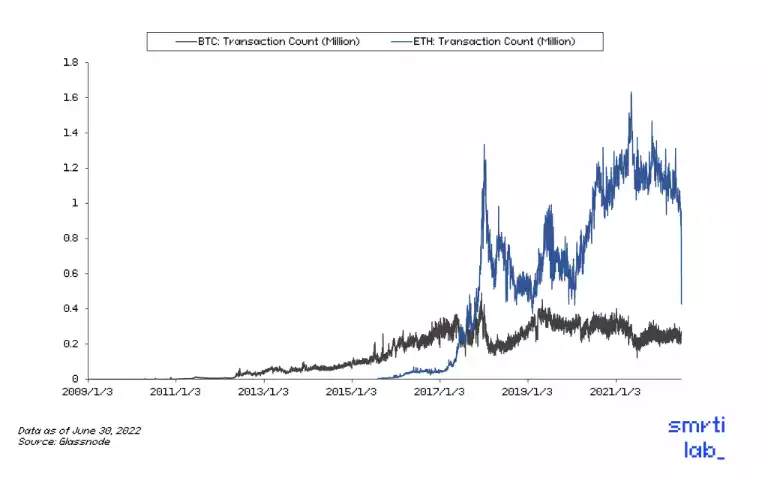

圖7:牛市中比特幣的轉賬數遠小於以太坊網絡

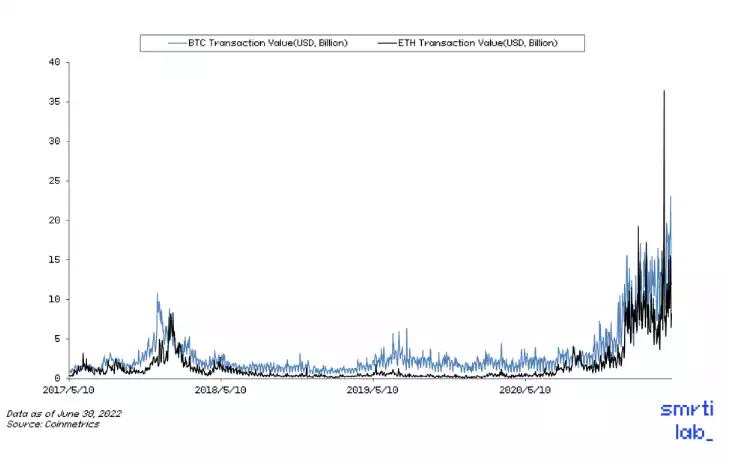

圖8:以太坊鏈上結算價值正在赶超比特幣

比特幣經歷的變化遠沒有以太坊那麼激進。隨著以太坊不斷發展與其他Layer 1 競爭,比特幣的網絡活動出現了增長滯後的情況,我們相信如果比特幣保持其協議開發的極簡原則,那麼這種趨勢就會延續下去。

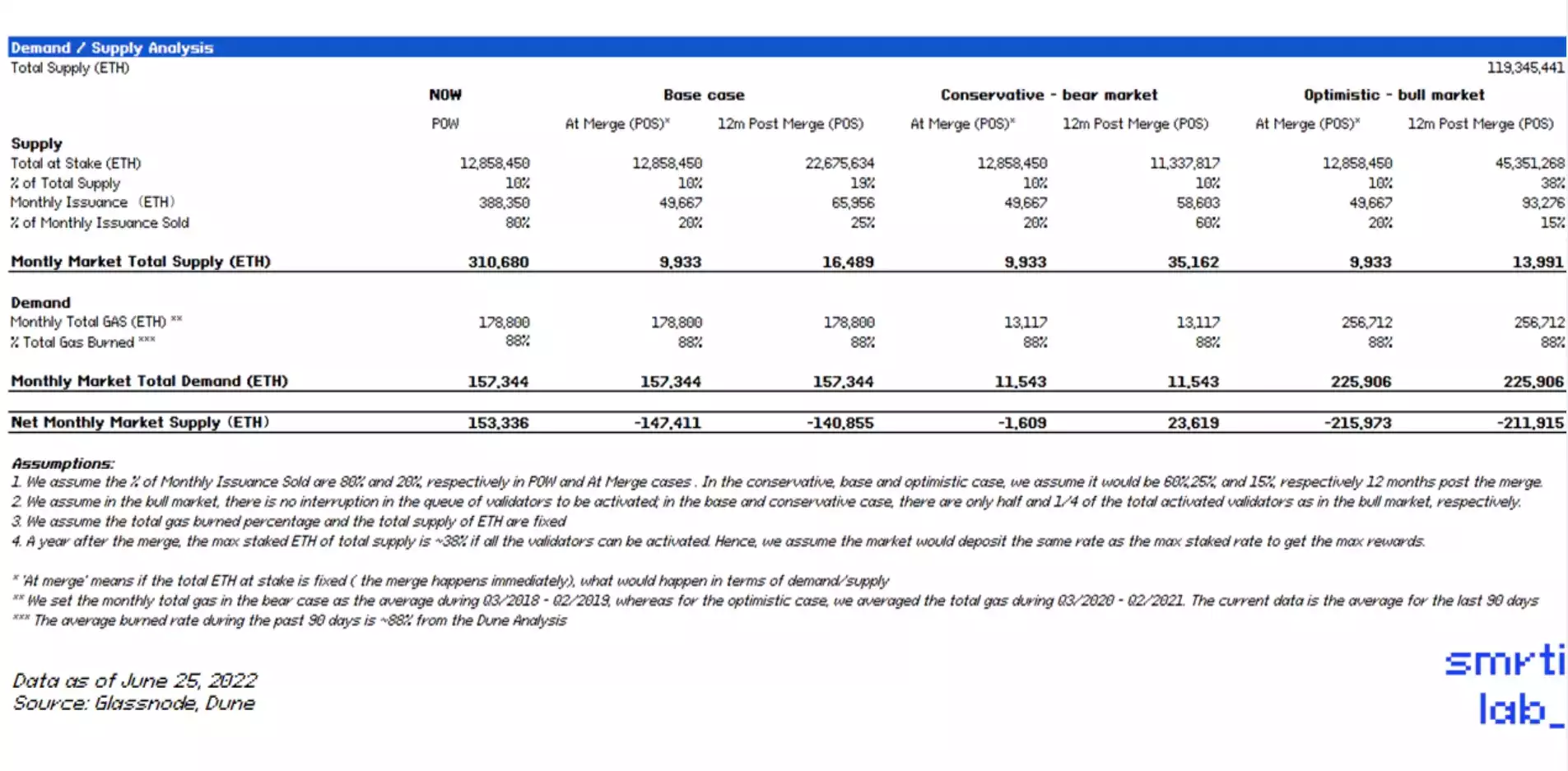

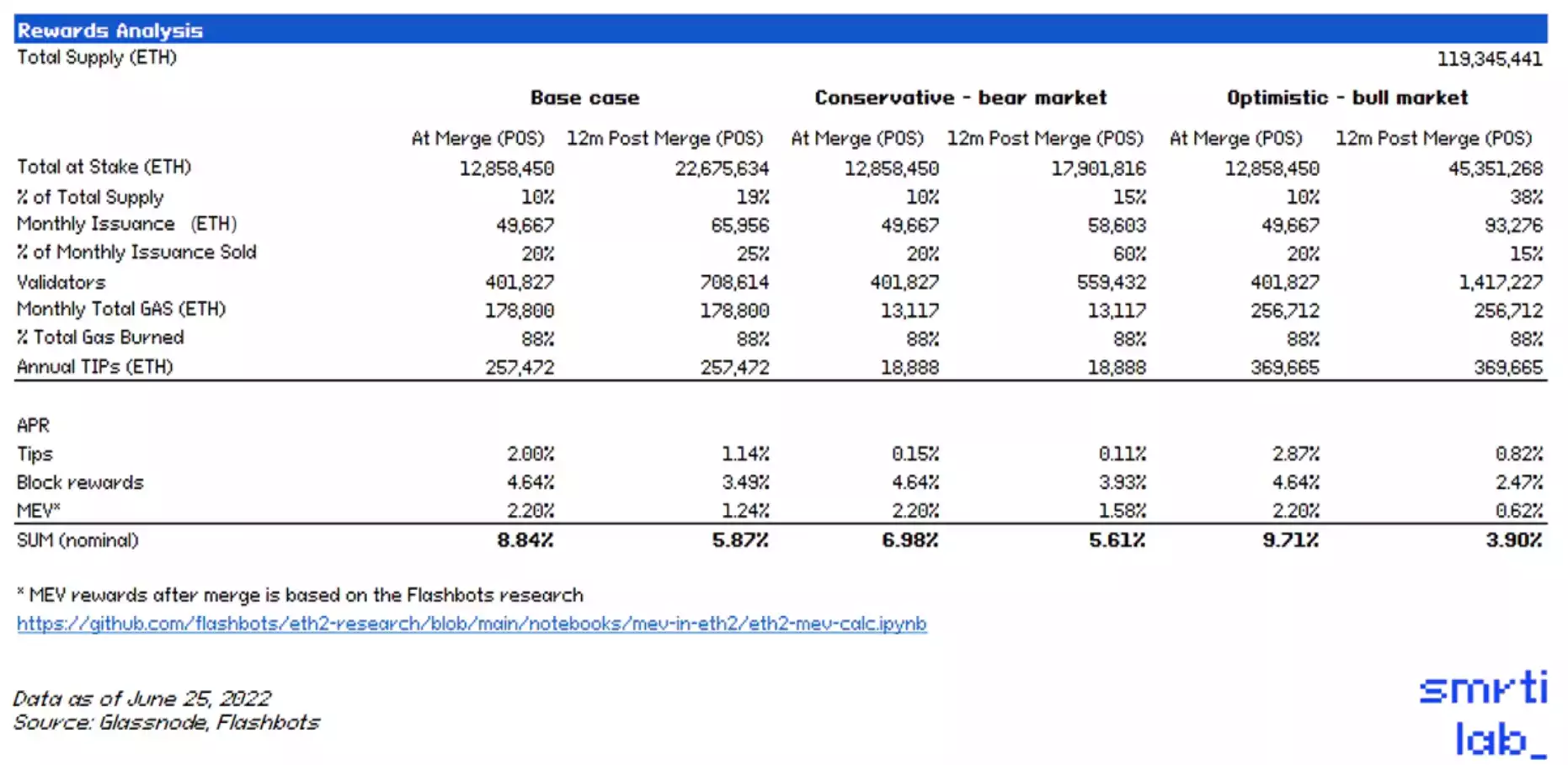

Smrti 論點2:合併將使ETH 成為第一個具有實際收益率的數字原生通縮資產。

簡而言之,此次合併將把以太坊的共識層從一個耗能的工作證明模型轉變為具有混合共識方法的權益證明系統。通過引入這種新穎的共識機制,以太坊有史以來第一次解決了FLP 的不可能性,即除非做出一些額外的強假設,否則任何單個分佈式系統都不可能同時具有安全性、不同時性和活躍性。隨著最近在Ropsten 測試網上的成功合併(儘管有一些錯誤和小問題可以在本地修復而無需進行重大更改),我們預計合併將在2022 年第三季度末或第四季度初發生。

表2:以太坊質押獎勵

表3:以太坊的貨幣政策及合併後的市場動態

以Base case 為例,假如我們以當前的質押率進入合併:

· 名義質押APR(考慮通縮)為:8.84%;

· 每月發行量的變化:從388,350ETH 到49,667 ETH;

· 每月燃燒ETH 量:約157,344 ETH;

· 每月淨供應量: -147,411 ETH。

這將使合併後的以太坊發行量減少約87.2%,使其成為名義上年華收益率約為8% 的通縮生產性資產。儘管合併的影響已被廣泛討論,但我們認為市場走勢並未完全體現這一變化背後的一些基本面。以下是我們對合併實際影響的看法:

無法推動新的採用:合併只是以太坊長期擴展計劃的一部分。它既不會顯著提升TPS,也不會降低轉賬費用。合併將使以太坊更接近其最終形態,但以太坊與其他L1 的最終形態之間仍存在10 倍到700 倍的差距。無論如何,以太坊主網上的交易成本仍將居高不下。因此,合併不會推動以太坊的新採用,儘管它讓我們更接近以太坊的最終形態。

驗證者隊列可能會增加流動性抵押衍生品的採用:與其他POS 鏈不同,以太坊上的新驗證者必須在被激活並開始獲得獎勵之前進入隊列,給定時期內新激活的驗證者的數量將被限制。我們估計,以太坊至少需要15 個月才能達到與Polkadot 相同的質押率(約52%),而與BSC 相同(約81%)需要18 個月。

前面有幾個月的排隊,可以合理地說,流動性質押衍生品提供了一種吸引人的替代方案,可以跳過排隊並開始賺取獎勵。因此,我們可以看到例如Lido 的stETH 等流動性權益Token 的交易價格高於現貨ETH,而不是今天的折扣價。

EIP-4844 和EIP-4488 作為中期解決方案可降低Rollup 費用並提高使用率:

EIP-4844(又名Proto-danksharding)是一項旨在實現danksharding 未來可以使用的大多數邏輯和規則的提案。 EIP-4844 引入的主要功能是一種新的交易類型:blob-carrying 交易。

Blob 數據專為Rollup 設計,作為Rollup 當前calldata 解決方案的替代方案,用於數據存儲。與現在在calldata 中使用2-10KB 的Rollups 相比,它已經實現了100 倍的容量(非常樂觀),有可能會降低99% 的Rollup 費用。這在Rollup 的可擴展性方面提供了暫時的緩解,允許它們在合併後將每個插槽容量擴展到2 MB。

另一個提案EIP-4488 也提出了一種快速實施的解決方案,以降低calldata 的gas 成本並限制一個塊中的總calldata。 EIP-4488 可能會將calldata 的平均成本降低80%。

雖然EIP-4488 是另一種降低Roll-up gas 費用的嘗試,但它只是一個短期的解決方案,無助於未來升級到全數據分片。相比之下,EIP-4844 創建了一種新的交易類型,可以立即降低Rollup 交易費用,並且一旦推出,未來執行層將不需要進一步的數據分片工作。

EIP-4488 和EIP-4844 都還處於草案階段。由於目前所有的開發工作都集中在合併上,我們估計這兩個提案要到2023 年才能實現。

總之,隨著即將到來的以太坊合併,我們將在2022 年底發生市場動態的重大轉變。雖然BTC 礦工需要出售BTC 以支付運營成本,但ETH 將降低通脹並轉向幾乎沒有運營成本的POS。

合併將使ETH 成為第一個具有真實質押收益率的數字原生通縮生產資產。為什麼這很重要?以太坊的新貨幣政策將使它超越我們賦予它的敘述:一種商品或支付媒介。 ETH 將成為這個加密經濟新時代的互聯網債券。雖然美國國債收益率被令人髮指的通貨膨脹所超越,但ETH 為加密貨幣原住民提供了另一種選擇:一種具有實際收益率的通縮資產。 ETH.D 將取代BTC.D 成為監控的關鍵指標。

Smrti 論點3:到2022 年底,我們不太可能看到L1 和L2 的可擴展性有顯著提高,但基礎設施領域正在積極嘗試各種設計。

最值得關注的是模塊化區塊鏈、水平擴展解決方案和零知識技術。我們進行了深入研究,並將在接下來的幾個月內針對每個主題發布一系列研究報告。

Smrti 論點4:更多的數字內容和社交互動將在鏈上本地生成。與我們今天的碎片化體驗相比,下一代項目將建立在更完整的Web3 和Web2+ 體驗之上。

我們認為解鎖數十億用戶的關鍵不在於加密基礎設施的現有狀態,而是我們認為需要構建新的原語,這些原語對於更完整的web3 和Web2+ 體驗至關重要。這是我們花費大量時間跟踪並與正在開發這些新原語的團隊交談的地方:

1. 基礎設施和工具將使數據(1)在Web2 和Web3 間流動性;(2)Web3 內流動性成為可能。這包括但不限於:無需信任憑證的標準和基礎設施、認證協議等。

2.Token 標準和功能的創新(即:不可轉讓的信譽系統);

3. 具有易用性的身份系統關鍵解決方案,可以與託管型產品競爭;

4. 啟用零知識的可編程隱私解決方案;

5. 基於微任務的抗女巫價值系統以及可將人類註意力和工作轉化為加密原生資產的3A 加密遊戲。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:區塊律動BlockBeats 原創